「生活防衛資金」という言葉を聞いたことがあるでしょうか?

明確な定義こそないものの、貯蓄が「将来起こり得るライフイベントのために用意する資金」であるなら、生活防衛資金は「いつ何が起きても対応できるよう、万が一の事態に備えるための資金」です。

例えば、当然の倒産や失業などによって収入がなくなってしまった場合、もしくは急な病気やケガによって高額な医療費が必要になった場合などが代表的な用途と言えます。

そこでポイントは「どうやって生活防衛資金を担保するか?」そして「いくら用意しておけば良いのか?」の2点に尽きるでしょう。今回は生活防衛資金として用意すべき額をケース別に紹介し、さらに貯金とは別に生活防衛資金を準備するコツなどについても詳しく解説していきます。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

ケース別 生活防衛資金はいくら必要か?

冒頭で紹介したように、生活防衛資金は急な物入りに対応するための予備費であり、預貯金とは別に準備すべき資金です。

そこでまず同章では、最も気になる方が多いであろう「いくら用意すれば良いのか?」その金額について解説していこうと思います。ただし、必要額は世帯人数によって大きく異なるため、以降では「単身世帯」「夫婦二人世帯」「二人以上世帯」の3つのケース別に分けて紹介していきます。

①単身世帯の場合

最も生活防衛資金を捻出しやすいのが単身世帯です。理由は言わずもがなですが、収入の全てを自分自身のために使うことができるため、効率よく生活防衛資金を準備することができるでしょう。

ちなみに単身世帯の場合、総務省が公表している「家計調査報告(家計収支編)」によると、単身世帯の1か月の平均支出は約15万5,000円。そして、生活防衛資金の目安は生活費の3ヶ月から半年分と言われていることから、おおよそ50〜100万円程度必要になることがわかります。

②夫婦二人世帯の場合

単身よりも世帯人数が多いため、生活防衛資金を準備するのは割と難しいと思われるかもしれませんが、共働きの場合は二人分の所得が確保できるため、単身世帯や子供ありの世帯と比べて資金の確保は有利になるでしょう。

ただし、二人分の生活防衛費を蓄える必要があるため、単身世帯同様、3ヶ月から半年分程度の生活費を目安にすべきです。ちなみに、夫婦二人世帯の平均支出は月額で約27万9,000円であることから、生活防衛資金の目安は約84万円〜168万円程度であることがわかります。

③二人以上の世帯の場合

最も悩ましいのが子供ありの世帯です。「家計調査報告(家計収支編)」によると、4人家族の場合、平均32万円程度生活費がかかっていることがわかります。

無論、世帯年収や年齢によって差はありますが、子供がいる世帯の生活防衛費の目安は半年〜1年分程度と考えると、200〜300万円程度は蓄えておく必要があると言えるでしょう。

生活防衛資金が必要になるケース

そもそもなぜ生活防衛資金なる蓄えが必要なのか? 単純に備えあれば憂いなしということなのか? といった具合に、実は曖昧に捉えている方も多いと思いますし、本当に必要なのか? と首を傾げる方もいるでしょう。そこで同章では「生活防衛資金が必要になるケース」にフォーカスし、一体どんな時に役立つ貯蓄なのか? について詳しく解説していきます。

①失業や倒産によって無給に

失業や倒産など自分には関係ないなんて思っている方、実は多いのではないでしょうか? 例えば2023年の完全失業率は2.4%であり、2014年から減少傾向にあったものの、近年は微増しています。

具体的な数字がないと中々わかりにくいかもしれませんが、2023年における就業者数の平均は6000万人後半で、完全失業者数は200万人弱という結果を見ると、何となく他人事ではない気がしてくるのではないでしょうか?

万が一、無職になってしまった場合、転職活動こそするとしても、就業するまでは無職になってしまいます。つまり期間の長短こそありますが、無給の時期が確実にあるということです。そんな時、貯蓄以外に生活防衛資金があれば、ある程度の期間賄うことができます。

②突然の病気やケガによって

民間の保険に入っていれば、病気や怪我などで仕事ができなくなっても、ある程度保険金が降りるため、安心している方も少なくないと思います。しかし大事なのは『満額保証ではない点』です。

つまり、保険金で生活を賄わなくてはならなくなった時点で、多くの世帯で生活費は赤字確定となります。そんな時に役立つのが生活防衛資金です。とは言え、疾病の重さによって復職できるまでの期間、そもそも復職できるかどうかさえわかりません。

そんな時は生活防衛資金に加え、国の制度を利用することをおすすめします。詳しくは以下にまとめた通りです。

⚫︎給付金を受けられる制度

・傷病手当金

・休業給付(業務災害・通勤災害の場合)

・障害年金

・特別障害者手当

⚫︎医療費の負担割合・負担額を減らせる制度

・自立支援医療制度

・重度心身障害者医療補助制度

⚫︎一時的に無利子で融資を受けられる制度

・生活福祉資金貸付制度

生活防衛資金と上記制度を利用すれば、より安心なのは間違いないので、ぜひ覚えておくことをおすすめします。

③自然災害によって収入がなくなる

地震大国日本で暮らす我々にとって、自然災害は決して他人事ではありません。いつどこで大きな災害が発生するのかは全く想像できないでしょう。そこで、有事の際の蓄えは必須と言えます。

万が一災害によって無給になったとしても、蓄えがあればある程度安心です。とは言え、被災した場合に失うものは、仕事だけでなく「住まい」であるケースも考えられます。その際は「被災者生活再建支援金」の利用がベターです。詳細は以下の通りです。

被災者生活再建支援金の詳細

⚫︎基礎支援金・・・(全壊した場合)100万円(大規模半壊)50万円

⚫︎加算支援金・・・(建設・購入)200万円(補修)100万円(賃借)50万円(公営住宅は除く)

随分少ない・・・と思った方もいると思いますが、もらえないよりは良いでしょう。そして何より、生活費の補填分として、生活防衛資金を蓄えておくことはマストと言えます。

生活防衛資金を準備する方法

最後の締めとしてまとめていくのは「ではどうやって生活防衛資金を準備すれば良いのか?」についてです。所得を増やす、節約に励むなど方法は様々ありますが、一体どんな手段を講じるのがベストなのでしょうか? 以下を読み、個々の生活スタイルに合う方法を見つけてみて下さい。

①支出を減らして固定費を軽くする

生活費のキモと言える固定費は、最も節約できるポイントが多く、生活防衛資金を捻出するにはぜひ見直しをしてみるべきと言えます。言うまでもありませんが、固定費とは毎月確実に発生する費用であり、住居費・水道光熱費・通信費・自家用車の維持費・保険料などに大別されます。

例えば、固定費の中で最も高額である住居費を見直す場合はどうすればよいのか? というと、単純に賃貸の方はより安い賃料の物件に引っ越すことであり、自己所有の場合は住宅ローンを見直すか繰上げ返済するかの方法を取るべきでしょう。尚、繰上げ返済は、ローン残高が多いほど軽減効果が大きくなるため、早めに取り組むのがポイントです。

また、水道光熱費を削減するには「使用を我慢する」よりも、供給会社の切り替えやプランを変更するのが現実的です。例えば電気の場合、電力の自由化により賃貸・戸建てに関わらず電力会社の選択は自由になっています。現状よりも基本料金・使用料の安いところを探し、乗り換えるのも手です。

ローンや水道光熱費のみならず、自家用車の維持費、保険料にも同じことが言えるのですが、まず見直しが重要です。節約ポイントとしてまとめると、水道光熱費の中でも電気は自由化によって低価格な会社に乗り換えが可能で、かつ家電や消耗品を省エネ商品に変えることで、さらなる節約効果が期待できます。

そして自家用車の維持費は、乗っている車をリースもしくはサブスクにすることで、税金や整備費を大幅にカットすることが可能。さらに保険に関しては、無駄なプランを省き、よりシンプルで必要性の高い項目のみに変えることで、大幅な節約ができるでしょう。そして固定費の中でとりわけ大きな出費となる住居費については最初に紹介したように住み替え・借り換え・繰上げ返済のいずれかの方法で大幅にカットすることができます。節約が貯蓄の一助になるなら、所得を増やすことなく生活防衛絵資金を準備していくことが可能になるでしょう。

②生活防衛資金用の口座を用意する

普段使いの口座と貯蓄口座を分けている方は多いと思いますが、もう一つ口座を足すことをおすすめします。理想的な役割は「使う用」「貯める用1(増やす)」「貯める用2」。使う以外の口座は基本的に貯めるための口座になるのですが、資産運用に使う場合は「増やす用」として固定するのが良いでしょう。

もちろん投資をしていない方の場合は、定期預金口座として利用し、もう一方の貯蓄口座は生活防衛資金を貯めるための専用口座にするといった使い分けがベターです。

③副業・転職などで収入を増やす

徹底して節約したところで、雀の涙程度しか残らない。そうなった場合、真っ先に思いつくのが「所得を増やす」ことではないでしょうか? ただし、転職で所得が増える保証はなく、さらに転職してから初任給をもらうまでの期間は無給になってしまうため、まずは「できる副業があるかどうか」を探す作業から始めてみることをおすすめします。

例えば、アンケートモニターやデータ入力、さらには講演会やインタビューの文字起こしといった作業は、別段技術を要するわけでもない上に、スキマ時間で対応できることから、人気の副業として注目され続けています。とは言え、副業で大きく所得を得るのは難しく、前記した内容の仕事をコンスタントにこなしたとしても、10万円稼ぐのは難しく、5万円前後が精一杯というところでしょう。しかしその分を確実に生活防衛資金に回せるなら、やる価値はあると思います。

④資産運用を始める

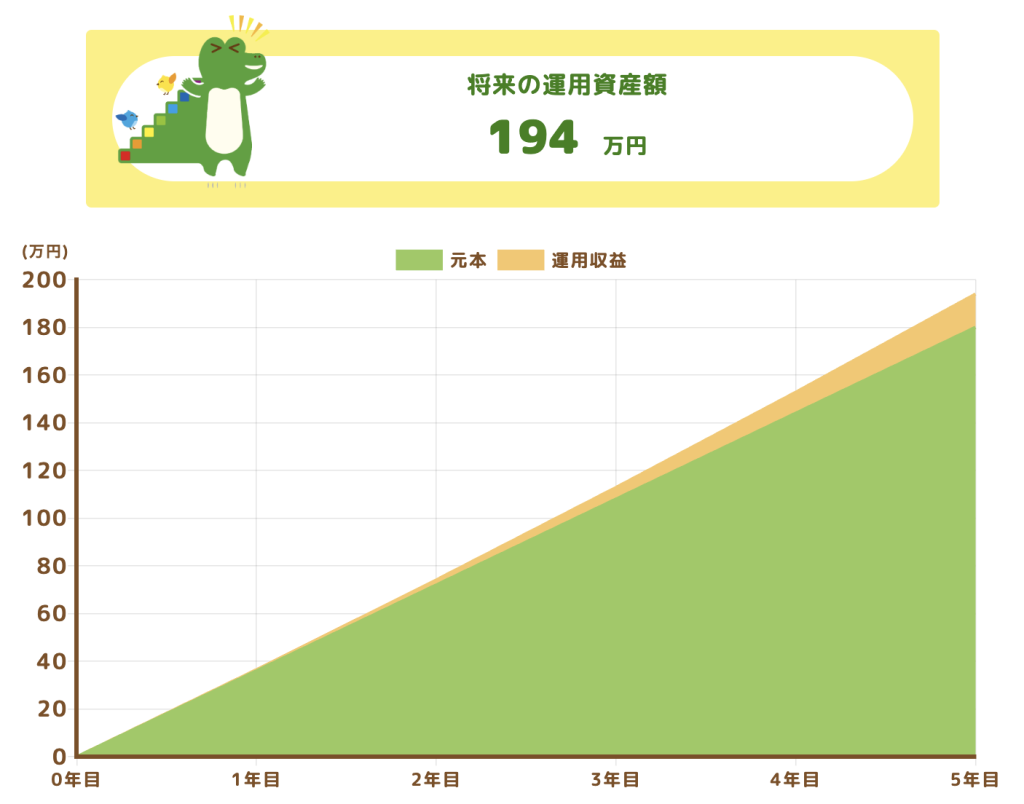

一口に資産運用と言っても、金融商品は多々ある上に、知識がなければ難しいのでは? と思われる方も多いでしょう。そこでおすすめなのが、NISAを使って投資信託を積み立てていく方法です。購入するファンドによって年利は異なりますが、大体3〜4%程度のものをチョイスし、毎月2〜3万円ずつ積み立てていくのが良いでしょう。一例として『毎月3万円を想定利回り3%の商品に5年間積み立てた場合』のシミュレーションを紹介すると・・・

上記のような結果になります。毎月3万円という額は決して軽くありませんが、5年間積み立てていくことで、単身・夫婦二人世帯分の生活防衛資金はクリアすることが可能です。節約・転職・副業で中々良い結果が出ない場合はぜひ試してみることをおすすめします。もしくは、それら手段を講じて得た所得を、積み立て投資に回していくことで、家計を圧迫することなく資金を貯めていくことができるため、非常に有効な手段と言えるでしょう。