所得は変わらないにも関わらず、物価の上昇は止まらない。そんな状況において、確実に貯金をしていくのは至難の業と言えます。余剰金を作って投資に回したい、もしくは、来るべきライフイベントのために資金を貯めておきたいなど様々な希望がある中で、貯金によって目標額を確実に貯めるためにはどうすれば良いのか?

そこで提案するのが「先取り貯金」という方法です。

簡単に言うと、毎月の収入から一定額を先に貯蓄へ回す貯金方法なのですが、何をそんな当たり前のことを・・・と思う方もいるかもしれません。

しかしこの方法、実はとっても理にかなっており、かつ非常に難しいのです。ここでは、「先取り貯金」のメリットや具体的な方法、さらには上手な活用法から気をつけるべきポイントに至るまで詳しく解説していきます。

失敗しがちな貯金を、何としても成功させたい! と思う方はぜひ最後までお読み飛ばしのないように。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

先取り貯金のメリット

冒頭で紹介したように先取り貯金とは「毎月の収入から一定額を先に貯蓄へ回す貯金方法」のことです。

貯金が苦手な人にとっては半ば地獄のような仕組みに思えるかもしれませんが、やり方によっては非常に効率良く、ストレスフリーで貯金を成功させることが可能だと言われています。そこでまずは「先取り貯金」の詳細やメリットなどについて言及していきます。

貯金が苦手な人でも必ず成功する

貯金が苦手=お金の使い方が下手。そんな見方ができるかと思います。紐解くと、計画的にお金を使うことが苦手な訳で、つまり家計を正確に把握していないというのが大きな原因の一つと言えるでしょう。

そこで、先取り貯金を講じることでどんな状況になるのか?というと、ズバリ「使える範囲が狭まる」ことになり、否が応でも貯金を引いた分で何とかしなくてはいけなくなります。

ある意味強制的であり、定期預金などの方法を使って先取り貯金することで簡単には下ろせない状況を作ることになるため、貯金が苦手な方でも比較的簡単にお金を貯めることができるようになるのです。

家計に余裕が生まれる

先取り貯金をしたら、逆に家計を圧迫するのでは? と思うかもしれません。しかし実際には、真逆の現象が起きる可能性が高いと言えます。簡単に言うと、貯金分は「使えないもの」として認識することで、自ずと「残っている分」で何とかしようと考えるものです。

半ば強引な考え方かもしれませんが、所得が減ったという考え方で家計を管理することで、使える分からしっかり余裕を見出すことが可能という訳です。あればある分だけ使ってしまうのは、ある意味人の性。先取り貯金のようにやや強引な方法を講じることで、これまでの無駄を大いに省き、家計をスリム化することで余裕が生まれるという訳です。

お金の使い方・価値観が変わる

前項でも紹介したように、使える分が減るので、自ずとお金の使い方も変わります。というか、変えざるを得ない状況になります。まず、これまでかかっていた固定費も何とか減らそうと工夫を凝らすでしょう。

例えば、携帯電話のプランを見直し、より安い内容に変えたり、電気やガスの契約先を変え、より基本料金の安いところを探して契約し直すなど、微々たる金額かもしれませんが、積もればそれなりの額になることを見越して、細かい節約を試みるようになります。

先取り貯金できる4つの方法

一口に「先取り貯金」と言っても、その方法は多岐に渡ります。要は、収入の中から固定でいくらかを貯金に回していければ良いので、やり方は無数にあると言えるでしょう。銀行の定期預金然り、勤め先の貯蓄制度を利用するのも手です。

さらには積立投資も有効な手段と言えるため、候補の一つに加えても良いと思います。しかし、投資はあくまで投資であり、リスクも孕んでいます。そこで同章では、注意点を含め、効率良く先取り貯金をしていくための方法を厳選して紹介していきます。読了後にすぐ実践できる手段ばかりなので、是非参考にしてみて下さい。

社内預金・財形貯蓄制度

貯金が苦手な人に有効なのが「強制貯蓄」とも言うべき手段であり、中でも勤め先で利用できる「社内預金」や「財形貯蓄制度」などは非常におすすめできます。個々の特徴について紹介していくと、まず「社内預金」とは、『企業が従業員の任意で給与の一部を天引きし貯蓄を行う仕組み』のことです。

労働基準法では従業員の足止めを企図する「強制貯金」が禁止されているため、あくまでも従業員が任意で利用が決められる制度として、福利厚生の一環として導入している企業が多くあります。

一方、似た制度として比較されるのが「財形貯蓄制度」です。「任意で給与の一部を天引きする」というところまでは社内預金と同じなのですが、差異はそれから先の工程にあります。

「財形貯蓄制度」の場合は、天引きした後、提携している金融機関に送金し、自動的に貯蓄するという仕組みになります。大きな差異は「預金先」と「金利」であり、社内預金の場合は「会社」が預金分を管理し、0.5%以上の利子を付与します。

それに対し、財形貯蓄制度は「金融機関」が管理し、個々の金融機関で定められている金利分をそれに付与するという形になるのです。金利面でのメリットを加味すると、圧倒的に「社内預金」に軍配が上がるのは必至で、なぜなら金融機関の場合、付与される金利は0.02~0.03%程度であることに対し、社内預金なら0.5%。どちらか選択できる環境なのであれば、間違いなく社内預金を選ぶことは間違いないでしょう。

とは言え、社内預金にデメリットが無い訳ではなく、懸念すべきは経営状況が悪化した際です。どんな状況であれ、下限利率以上の利息を支払わなければならず、最悪のケースは制度そのものが廃止になってしまうなんてことも考えられるのです。

企業側にとっては社内預金を事業資金として活用でき、従業員側は良い金利で効率良く積み立てることができるため、両者にとってメリットの大きい制度ですが、少なからずデメリットがある点もしっかり認識しておくべきでしょう。

自動積立定期預金・自動入金サービス・貯蓄預金

もう一つの手段として挙げられるのは金融機関を使ったオーソドックスな預金です。給料日に自動で定額が引かれる「自動積立定期預金」は、多くの方が利用している手段だと思います。何より、例え金融機関が倒産しても、最大1,000万円までは保証してくれるため、安全面も十分です。しかし懸念点は「金利がほとんど付かない」点になります。

前項でも解説した通り、昨今における金融機関の金利は良くても0.03%程度(20204年5月時点)です。ネットバンクの大手が預金で0.1%の金利を付与すると発表し、ちょっとしたニュースになった程。ただし預金は金利を得るためのものではなく、確実に貯めることを主目的としているので、定期預金も決して悪い手段ではありません。

むしろ銀行や信用金庫は身近な存在なので、使い勝手が良いという点では優れた手段だと言えるでしょう。

NISA

単純に貯金するだけではなく、資産運用をしながら効率よくお金を貯めていきたいという方には、NISAを使った資産形成も有効です。NISAとは、長期の積立・分散投資による資産形成を後押しするために作られた税制優遇制度の事で、年間360万円まで投資ができます。

毎月積立する分をNISA口座に入れることで、先取りで積立が可能。ただし、投資である以上、元本が目減りしてしまう可能性がある点は否めません。なるべく安定的なファンドを選んで毎月積み立てていくことで、単なる預貯金や社内預金・財形貯蓄制度以上に効率良く資産形成していくことが可能です。

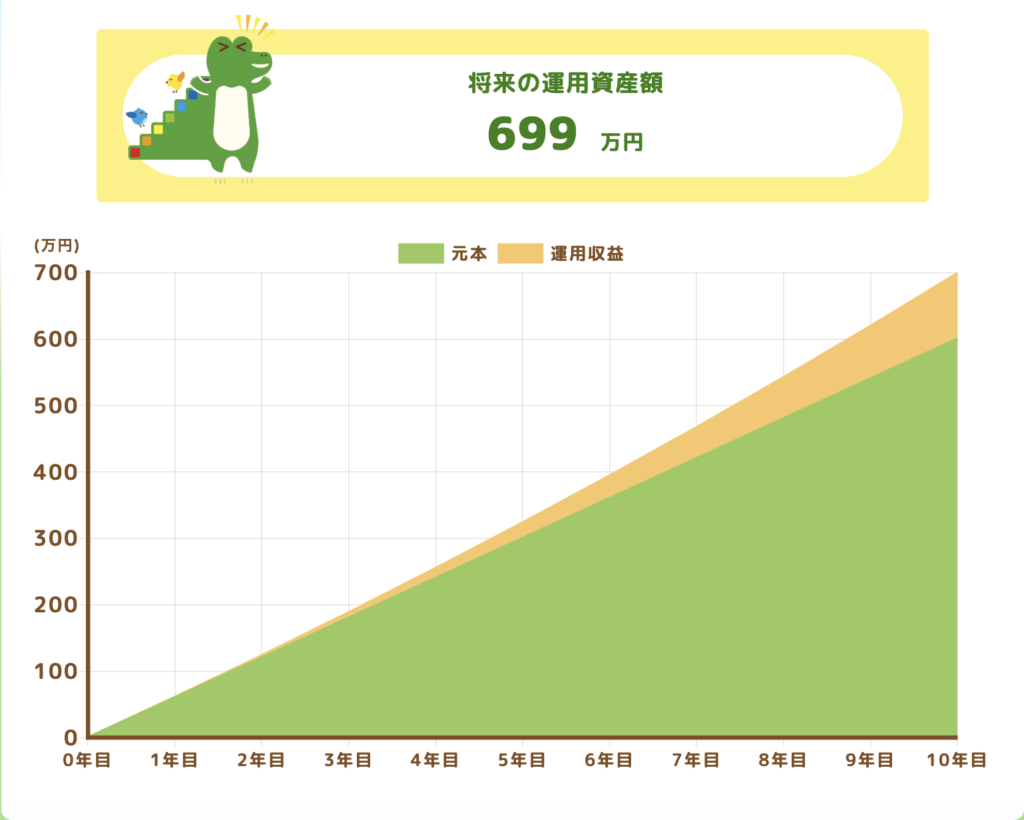

例えば、20代で手取り25万円の方が、来るべき結婚に向けて資金を貯めようとNISAを活用したとします。

利回り3%の商品に毎月5万円積み立てた場合、適齢期を迎える10年後にはどうなっているのか?というと・・・

元本:600万円 運用利益:99万円 合計:699万円もの資金に膨らみます。

↑月5万円ずつ年率3%で10年間積み立てた場合のシミュレーション

(金融庁 つみたてシミュレーター使用)

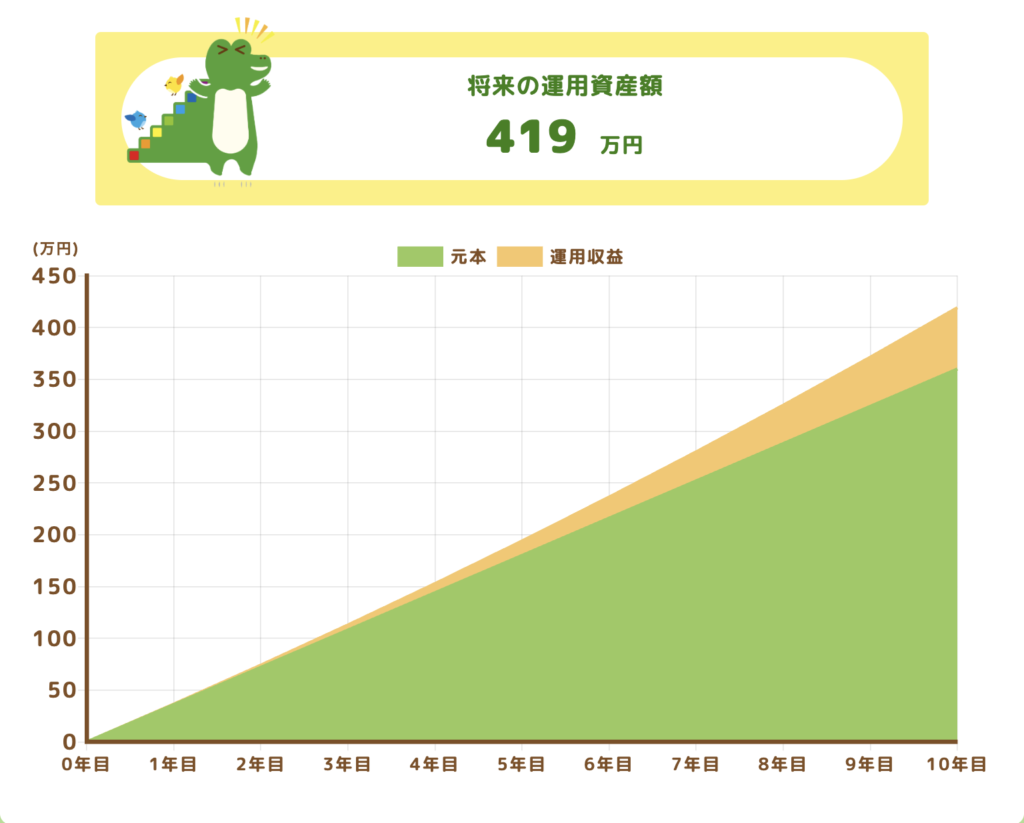

また、5万円はちょっと厳しいという方は、3万円でも十分大きく貯めることができます。

先程と同じ条件で毎月3万円を10年間積み立てると・・・

元本:360万円 運用利益:59万円 合計:419万円という結果になります。

↑月3万円ずつ年率3%で10年間積み立てた場合のシミュレーション

↑月3万円ずつ年率3%で10年間積み立てた場合のシミュレーション

(金融庁 つみたてシミュレーター使用)

いかがでしょうか。

先取り貯金の方法の中では、NISAが最も効率良くお金を貯めることができると言っても過言ではないでしょう。

iDeCo

節税効果を得ながら、効率良く貯金していく方法としてNISA同様におすすめできるのが「iDeCo」です。

iDeCoとは、国民年金や厚生年金などの公的年金に上乗せされる、老後資金づくりを目的とする年金制度のひとつ。加入者が掛金を出し、自ら金融商品を選んで運用し、結果として積み立てた資金は60歳以降に一括または分割で受け取ることができます。

メリットは全部で3つあります。

・毎月の掛金が全額所得控除になる

・運用益が非課税になる

・年金にかかる税金が優遇される(退職所得控除や公的年金等控除が適用される)

NISA同様に大きなメリットがある一方、60歳以降にならないと積立分を引き出すことができないため、老後資金を貯める手段としてはうってつけですが、それ以外の目的となると、あまりメリットはないかもしれません。

先取り貯金をしていく上での注意点とデメリット

貯金をしていくということは、始める前よりも資金に余裕がなくなる訳で、それ相応の不便もあると思います。そこで最後に紹介していくのが、先取り貯金をしていく上での注意点やデメリットについてです。

単純にお金を貯めていくだけなのに、一体どんな問題が生じるのか? ぜひ以下を読んで先取り貯金のウィークポイントを把握しておきましょう。

やり方によっては手間がかかる

毎月一定額を貯金していくということは、資金を移動する手間がかかります。もちろん、金融機関側で設定しておけば、毎月自動で定額を送金してくれますが、定期ではない場合や、お金がかかるイベントによって毎月の貯金額を変えている方などは、手動で送金しなくてばならないので、やや面倒です。

さらに、ネットで送金している場合、手数料がかかってしまうこともあり、結局ATMまで出向いて手動で入金する方が無駄がないというケースもあるでしょう。もしそれらの手間を惜しむなら、やはり定期預金や投資口座への自動送金など、一定額に設定しておく方が良いと思います。

毎月の生活費を把握していないと成功しない

貯金に失敗する原因の一つは、「家計を把握していないこと」でしょう。とりあえず5万円くらい入れておけば問題ないだろうという見切り発車で貯金を始めてしまうと、実はそこまで余裕がないにも関わらず、無理をして貯金をしていくことになってしまいます。

また、家計を把握していないために、無駄遣いが多いと貯金どころではないなんて状況になりかねません。まずは毎月の収入と支出(科目はわからなくても、総額程度は知っておくべき)を把握し、余裕資金がどれだけあるのかを知ることが大事です。お金はあるけど貯金に回してしまって使えないから借金をしてしまうなんてことになれば、本末転倒です。

急な物入りで出費してしまう

結婚式やお葬式、さらには固定資産税など予定外の出費を余儀なくされるケースは多々あると思います。ある程度想定できる出費ならまだしも、病気や事故による手術や入院なんてことがあれば、正に急な物入りと言えます。

一般的には、貯蓄に回す金額は所得の10%程度と言われており、あらかじめ所得に応じた適切な割合で貯金分を決めておくことで、急な物入りに対応できないギリギリの状態にはなりにくいと言えるでしょう。また、先取り貯金以外にも、別口で少額貯金をしておくのも手だと思います。

まとめ

⚫︎先取り貯金のメリット

・貯金が苦手な人でも必ず成功する

・家計に余裕が生まれる

・お金の使い方・価値観が変わる

⚫︎先取り貯金できる4つの方法

・社内預金・財形貯蓄制度

・自動積立定期預金・自動入金サービス・貯蓄預金

・NISA

・iDeCo

⚫︎先取り貯金をしていく上での注意点とデメリット

・やり方によっては手間がかかる

・毎月の生活費を把握していないと成功しない

・急な物入りで出費してしまう