貯金50万円、少ないと思ってはいませんか?貯金50万円というと一見、少ないと思うかもしれません。しかし、50万円貯金ができていれば、その先もさらに貯金をしていけます。

なぜなら、お金は無意識に何も考えずに使っていたら貯めることはできません。ある程度理性を保って計画的に使って貯めることが必要だからです。

貯金は継続が大切です。コツコツと節約や理性を保ち続ける必要があります。それがすでにできていれば、将来に向けて着実に歩んでいる証拠です。次の目標へ踏み出しさら貯金を目指しましょう!

でも、もっと早く貯金したい!と思う人もいるかもしれません。その気持ち、よく分かります。そこで今回は、50万円を貯めたあなただから可能にできる、貯金をさらに増やすためのヒントをご紹介します。

この記事では下記のことがわかります。

- 年代と世帯別の貯金額(平均と中央値)

- 貯金50万円から増やすための確実な4つのステップ

- 貯金50万円からさらに加速させて貯める2つの方法

ぜひ最後まで読んで、お役立てください。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

年代と世帯別の貯金額(平均と中央値)

平均と比較して自分は貯金50万円で多いのか少ないのかと気になっている人もいると思います。そこで世の中の平均貯金額と中央値というものを家計の金融行動に関する世論調査(令和5年)からピックアップしました。

こちらのデータは金融資産を保有していない人たちです。

| 単身世帯 | ||

| 平均 | 中央値 | |

| 20代 | 121万円 | 9万円 |

| 30代 | 594万円 | 100万円 |

| 40代 | 559万円 | 47万円 |

| 50代 | 1,391万円 | 80万円 |

| 60代 | 1,468万円 | 210万円 |

| 70代 | 1,529万円 | 500万円 |

| 二人以上世帯 | ||

| 平均 | 中央値 | |

| 20代 | 249万円 | 30万円 |

| 30代 | 601万円 | 150万円 |

| 40代 | 889万円 | 220万円 |

| 50代 | 1,147万円 | 300万円 |

| 60代 | 2,026万円 | 700万円 |

| 70代 | 1,757万円 | 700万円 |

平均より中央値をみたほうがより実態に近い数字になります。二人以上世帯になると、貯金額も単純に考えて2倍になるので、30代以降は50万円以上蓄えられています。それぞれ解説していきます。

20代

20代は単身世帯中央値で9万円、二人以上世帯中央値で30万円となっています。20代は働き始めということもありますので、給与がまだ低いなどということもあり、貯金額が50万円までは届かない人が多いのではないかと考えられます。

30代

30代は単身世帯中央値で100万円、二人以上世帯中央値で150万円となっています。だんだんお給料も上がってきて、貯金に回せるお金が増えたのかと考えられます。

40代

40代は単身世帯中央値で47万円、二人世帯中央値で220万円となっています。単身世帯が30代の中央値より下がってしまっていますが、まだまだ働き盛りの年代なので、貯金は増やしていけるのではないかと考えられます。

50代

50代は単身世帯中央値で80万円、二人世帯中央値で300万円となっています。単身世帯の貯金が40代より増えています。二人世帯は20代から順調に右肩上がりで増えていっているのが見て取れます。

60代

60代は単身世帯中央値で210万円、二人世帯中央値で700万円となっています。60代に入ると退職金なども入る人が出てくるので、単身、二人世帯共に大きく貯金が増えているのがわかります。

70代

70代は単身世帯中央値で500万円二人世帯中央値で700万円となっています。この年代になると年金生活の人もいるかもしれません。二人世帯で年金生活となると貯金を切り崩していく過程もあるかもしれません。

貯金50万円以上ある世代のほうが多くて、落胆してしまったでしょうか。落ち込む必要はありません。50万円まで貯金ができていれば、さらに増やすことは容易なことのです。次の章では貯金50万円からさらに増やすためのステップをお伝えします。

貯金50万円から増やすための確実な4つのステップ

貯金を50万円からさらに貯めたいと思われているでしょう。先程も申し上げましたが、50万円まで貯めることができていれば、その先も貯めることができます。なぜならある程度理性を保ってお金を使えていると判断できるからです。

お金は無意識に何も考えずに使っていたら貯めることはできません。ある程度理性を保って計画的に使って貯める必要があります。この章ではさらに具体的なお金の増やし方のステップをご紹介します。そのステップとは下記の4つになります。

- 貯金の目標金額を設定する

- 収支の確認をする

- 節約できる所はないか確認する

- 先取り貯金をする

それぞれ解説していきます。

貯金の目標金額を設定する

貯金の目標金額を設定しましょう。なぜなら目標がないと、どこにどのように向かえばいいのか定まらず、いつまでも50万円から増やしていけないからです。

すでに50万円を貯めていますので、それ以上の金額で、後に目標額が変わってもいいので、とりあえず決めてみましょう。例えば現在50万円まで貯金ができているのですから、1年で100万円までという設定でも良いと思います。

それぞれの生活スタイルやライフプランのことを考えて設定するのも良いでしょう。あまり目標金額が高すぎると貯金の意欲もなくなりますから、この金額ならいけそうな気がする。という金額設定をして目標金額を達成したらさらに設定金額を変更していきましょう。

収支の確認する

現在の収支について確認しましょう。なぜなら無駄が見直せるかもしれないからです。収支を把握することは自分のお金の流れがわかっているということなので、貯金できる金額を増やせる可能性もあります。1円単位まで管理する必要はありませんが、エクセルや今はアプリなどを使って家計簿をつけられるので、自分に合うツールを使って収支確認がいつでもできるようにしておきましょう。

節約できる所はないか確認をする

収支の確認ができたら、節約できる所はないか確認しましょう。なぜなら収支確認の所でも申し上げたように貯金額を増やせるかもしれないからです。

私のオススメの節約ポイントをご紹介するとすれば

・スマホ

・家賃

・光熱費の会社を変更

の3つです。

スマホ

今使っているスマートフォンを格安SIMに切り替えましょう。筆者は格安SIMに切り替えた時、毎月約7,000円の金額が毎月約4,000円になり、月々3,000円も減らすことができました。

家賃

家賃の値下げ交渉をするか家賃の安い家に引っ越しましょう。持ち家の人でローンがある場合は借り換えすると負担が減るか確認してみましょう。

固定費で一番多い割合を占めるのが住居費です。あまりこだわりがなかったら、家賃が安い所に引っ越すことも考えてみましょう。今住んでいるところに住み続けたい場合は、部屋を更新するときに、大家さんに家賃の値下げ交渉をしてみましょう。

持ち家でローンを支払っている人は、借り換えを検討してみると月々の負担を減らせることもあります。ネットで簡単に調べることも可能なので、確認してみましょう。

筆者は、過去に引っ越しをして、家賃を69,000円から47,000円に減らしたことがあります。差額は22,000円で、年間で計算してみると264,000円もの節約になりました!固定費の中でも住居費の削減は、貯金を加速させます。。

光熱費

電力・ガス会社を変更するとどのくらい光熱費の削減ができるか確認してみましょう。電力やガスの自由化ができるようになって、私たちは契約会社を自由に選ぶことができるようになりました。電気とガスの会社を別々にしてもいいし、まとめることで割引になる会社もあります。

先取り貯金をする

先取り貯金とは、お給料が入ったら、貯金する分のお金を先に別にします。そして残ったお金で生活をすることで、強制的に貯金ができます。さらに毎月給料が入った時点で、先取り貯金の分を自動的に別の口座に移すように設定してしまえば、その後は何も手間がかからずお金が貯まっていきます。

先取り貯金に関しては、以下の記事で詳しく方法を解説しています。

毎月一定額を確実に貯蓄に回す「先取り貯金」のメリットは?

貯金50万円からさらに加速させて貯める2つの方法

ここまでで貯金を50万円から増やす方法で地道なやり方をお伝えしました。もっと早く貯金を増やせるやり方はないのかと思う方もいるのではないでしょうか。最後の章では、更に貯金を加速させる方法をお伝えします。

その方法が下記2つです。

- 副業や転職をする

- 投資する

詳しく解説していきます。

副業や転職をする

副業

自分のスキルを売ることで、副業収入を得られる可能性があります。例えば、イラストを描いたり、就活のエントリーシートの添削、動画編集やwebサイトの制作や悩み相談など。最近では、ココナラやストアカなど、一般の私たちがスキルの提供がしやすい環境が整っています。

そして副業を選ぶ時のコツは、できるだけ本業と近い仕事を選ぶことです。なぜならすでにスキルを持っているので、学び直すコストが必要ないからです。(会社の副業規定に違反していない点は確認必須)

転職

給料を増やしたくて転職をする場合、ただ単に転職活動をすれば必ず給料が増えるわけではありません。なぜなら対策や準備をせずに、今と同じような会社へ転職してしまうと逆に給料が下がる可能性もあるからです。ですから転職で給料を増やしたい場合、下記のポイントを参考に転職活動を行うのがオススメです。

- 今より年収の水準が高い業界に転職する

- 同業種・同業界でより年収が高いところに転職する

- 自分のキャリアを活かせる会社に転職する

- 実力主義の会社に転職する

さらにスキルアップの勉強や、仕事に関わる資格の取得などもして、転職活動でアピールできるように準備しましょう。

投資をする

収支の把握と先取り貯金が習慣化して、さらにお金に余裕があれば、投資をはじめることも視野に入れましょう。なぜなら現金での貯金ももちろん大事ですが、現金はインフレに弱いため、将来目減りする可能性もあるからです。

インフレとは、物の値段が高くなり、お金の価値が下がる事です。例えば今年1個100円で買えていたりんごが、来年はりんご1個に150円を出さなければならない状態の事です。

なぜインフレするのかというと日本政府がインフレ率2%を目指しているからです。つまり毎年2%お金の価値を減らすのが目標であると言っても過言ではありません。

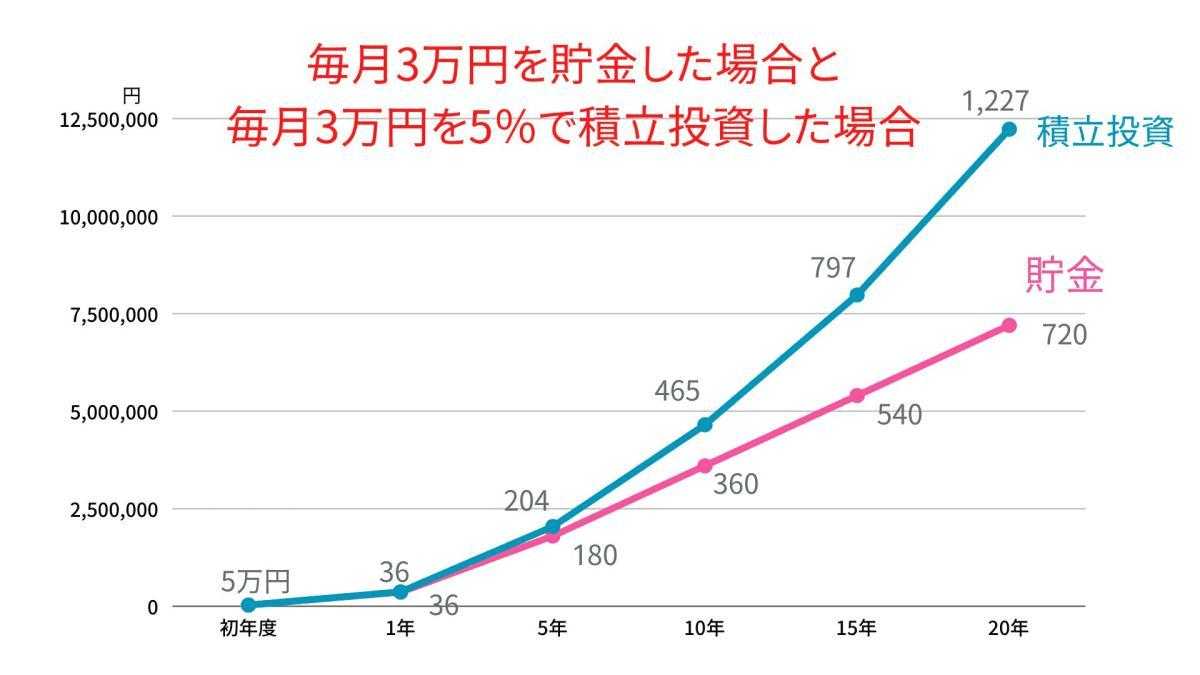

例えば20年間貯金だけで現金をそのまま貯金した人と、積立投資をして積み上げてきた人の比較をしました。例えば毎月3万円を、年率5%で運用した場合の結果は下記になります。

※積立投資とは投資信託という金融商品を定期定額でコツコツ買って行くこと

現金で貯金を毎月3万円続けた場合、20年後は720万円になりますが、年率5%で運用した場合は1,227万円とその差は約1.7倍になります。これをみると貯金をしておくだけというのは、もったいない気がしませんか。

しかし注意点として、投資をはじめる場合、必ず余剰資金でおこなってください。なぜなら投資は元本の保証がないので、万が一暴落した時に、生活費を投資に回していたら生活に支障が出てきてしまうからです。生活防衛費があることで、生活に不安なく投資が行えます。

生活費の3ヶ月〜1年分を目安として、確保えいておくのがよいでしょう。

初心者は積立投資からはじめるのがオススメ

先程積立投資の話をしましたが、投資初心者は、積立投資からはじめるのがオススメです。その理由は下記の3つです。

- 少額(100円から)からはじめられる

- 運用はプロに任せられる

- 一度積立設定をしてしまえば、その後はほったらかせる

先程も申し上げましたが、投資なので元本保証はありませんが、リスクをできるだけ抑えるために下記の2点をしっかり守ることが大事です。

- 上昇の見込みのある商品を選ぶ

- なるべく長期で続けること

積立投資については、「これさえ読めば全部わかる!投資信託とNISAの違いを簡単解説」という記事を読んでいただけるとさらにわかりやすく解説されています。

積立投資をはじめるなら、NISAを利用するのがオススメ

投資初心者の方には積立投資がオススメだとお伝えしましたが、さらに積立投資をはじめるならNISAの口座を利用するのがオススメです。

NISAをオススメする理由は、利益に税金が発生しないからです。本来であれば、投資は利益がでると約20%の税金が課されてしまいます。NISAは非課税口座なので、利益が出れば元本と利益から1円も税金が引かれずに全部受け取ることができます。

まとめ

年代と世帯別の貯金額(平均と中央値)

- 20代単身世帯中央値で9万円、二人以上世帯中央値で30万円

- 30代単身世帯中央値で100万円、二人以上世帯中央値で150万円

- 40代単身世帯中央値で47万円、二人世帯中央値で220万円

- 50代単身世帯中央値で80万円、二人世帯中央値で300万円

- 60代単身世帯中央値で210万円、二人世帯中央値で700万円

- 70代単身世帯中央値で500万円二人世帯中央値で700万円

貯金50万円から増やすための確実な4つのステップ

- 貯金の目標金額を設定する

- 収支の確認をする

- 節約できる所はないか確認する

- 先取り貯金をする

貯金50万円からさらに加速させて貯める2つの方法

- 副業や転職をする

- 投資をする