2024年からスタートした新NISA。「非課税で投資できるなんて、すごい制度!」「でも、年間360万円も投資できるってことは、5年で上限に達してしまう?」そう、新NISAの非課税投資枠1,800万円をフル活用するには、最速5年で使い切る必要があります。5年後の運用益はどうなるのか、5年で使い切らないといけないものなのか、その後はどうすればいいのか、気になりますよね?本記事では、新NISAを5年で使い切った場合を含め、10年、20年で使い切るパターンをシミュレーションしてみました。ご自分の資産形成に役立ててみてくださいませ。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

新NISA枠は最短5年で1800万円の枠を埋められるが無理に埋める必要はない

新NISA枠は確かに最短で枠を使い切ることは可能ですが、果たしてそれが絶対にいいのかというと、全員に当てはまるわけではありません。下記に5年で使い切るメリット・デメリットを解説しました。無理に埋める必要はないので、自分に合うペースで枠を利用していけば良いと私たちは考えます。

5年で使い切るメリット

新NISA枠を5年で使い切るメリットは早く元本が積み上がることです。その後長期運用をすれば5年以上の時間をかけて枠を埋めている人よりも利益が増えていきます。

5年で使い切るデメリット

新NISA枠を5年でつき切るデメリットは非課税枠がなくなってしまうので、例えば積立投資を続けたい場合は特定口座で積立を新しくはじめるしかありません。さらに毎月30万円を投資に回し、年間360万円を使うので、余剰資金を当てていないと、枠を埋めるのに現金を使ってしまっていたとしたら緊急で現金が必要な場合に対応できないということになるかもしれません。

5年で新NISA枠を使い切った場合とパターン別のシミュレーション

新NISA枠を5年で使い切ることのメリットやデメリットがわかったところで、新NISA枠を5年、10年、20年で1,800万円を使い切った場合のシミュレーションを行ってみました。それが下記です。

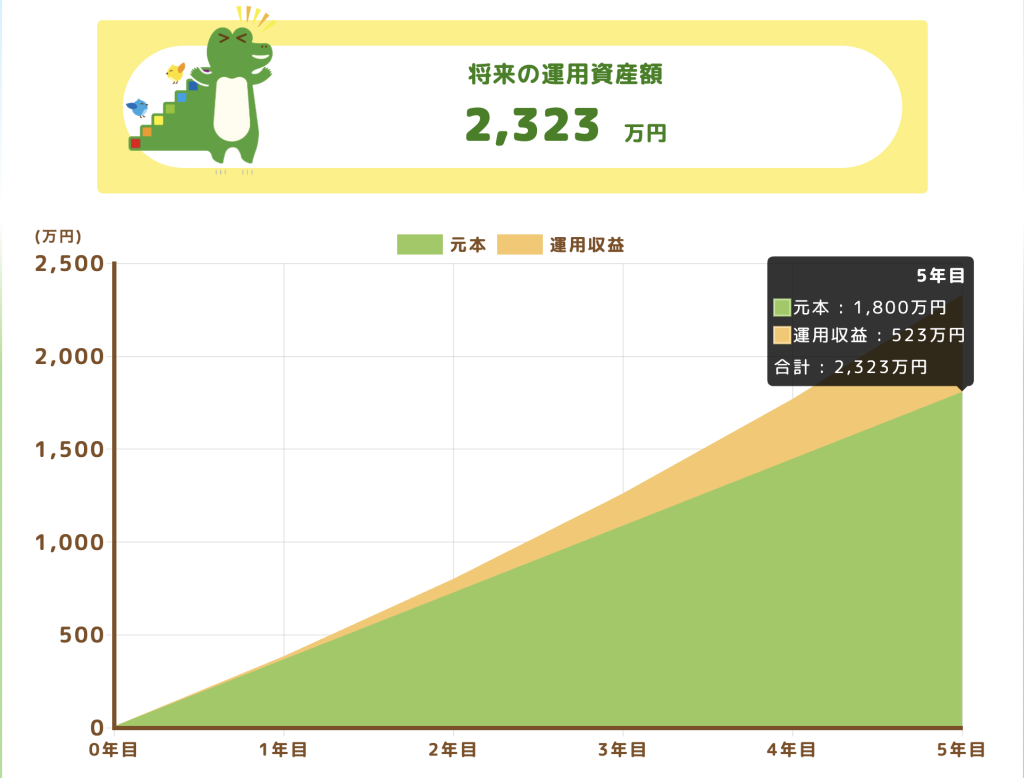

【5年】

出典:金融庁【つみたてシミュレーター】

出典:金融庁【つみたてシミュレーター】

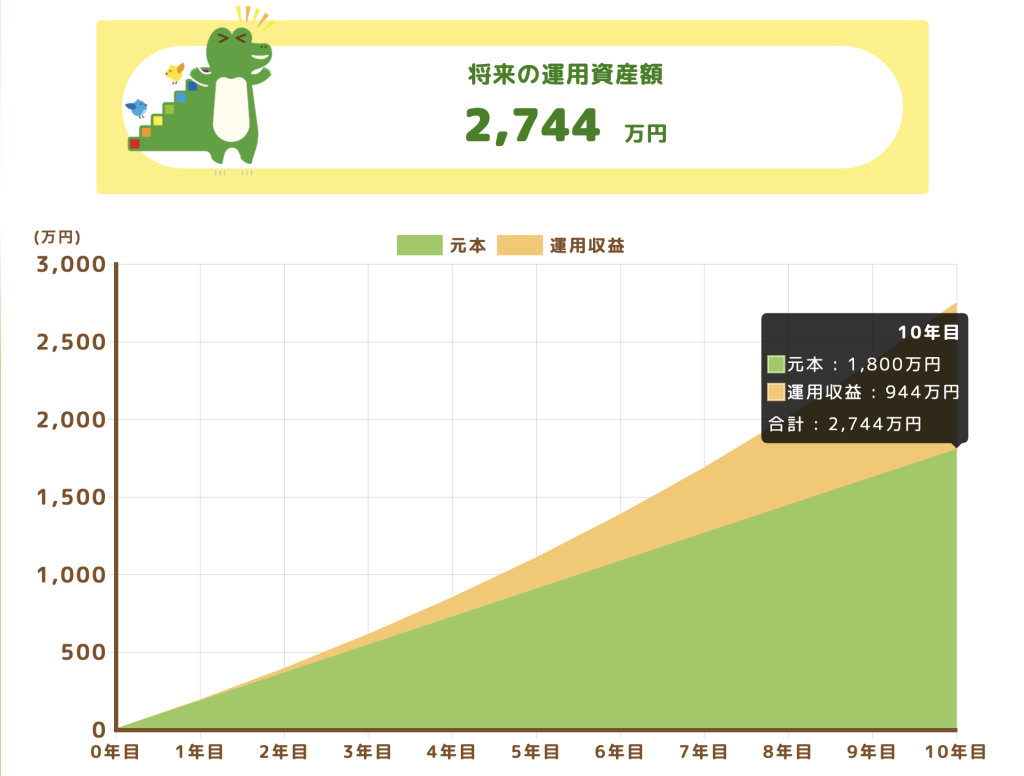

【10年】

出典:金融庁【つみたてシミュレーター】

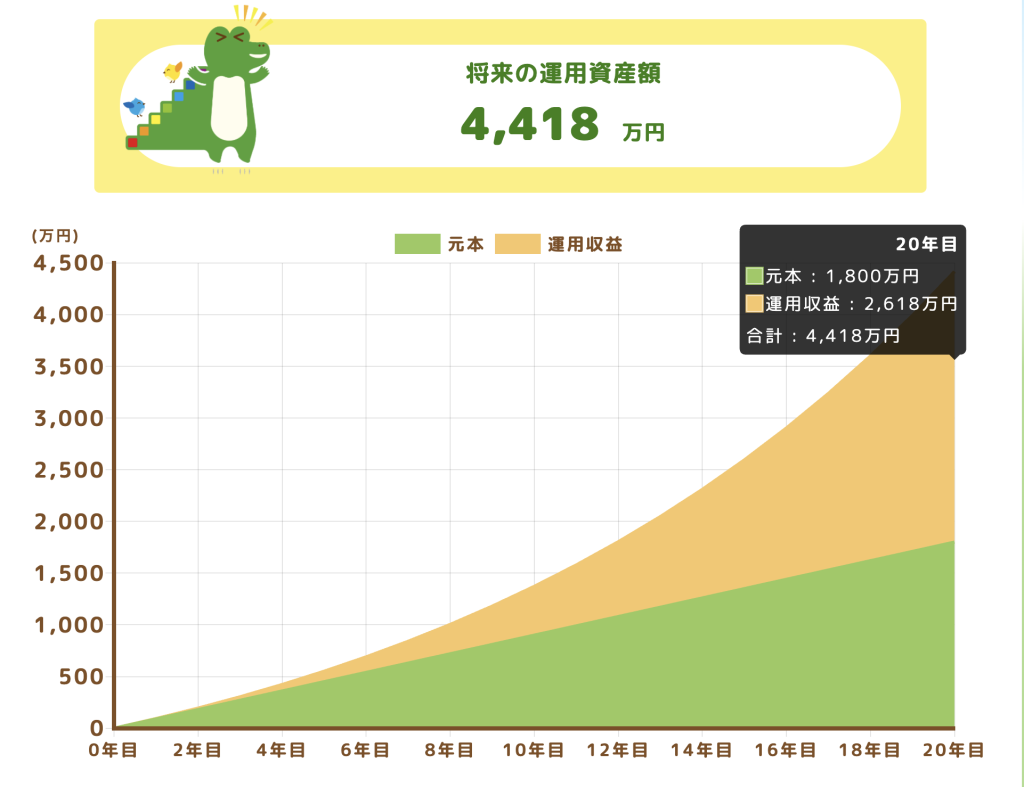

【20年】

出典:金融庁【つみたてシミュレーター】

結果の資産額だけみると20年で積み立てたほうが利益が増えているので、20年かけて積み立てた方がいいのではないかと思うことでしょう。しかし5年と10年のシミュレーションは積み立てが終わってから、20年経過するまでの運用結果が不明です。そこで20年までの残りの年数分を、同じ条件の年利10%、運用のみでシミュレーションを出してみました。それが下記になります。

【5年で1,800万円の枠を埋めたあと15年運用のみした結果】

出典:野村證券【マネーシミュレーター「みらい電卓」】

5年で新NISA枠を埋めたあと、15年運用のみで20年後の元本と利益の合計が約9,700万円です。

【10年で1,800万円の枠を埋めたあと10年運用のみした結果】

出典:野村證券【マネーシミュレーター「みらい電卓」】

上記は10年で新NISA枠を埋めたあと、10年運用のみで20年後の元本と利益の合計が約7,100万円です。シミュレーション上はやはり5年で新NISA枠を埋めてしまうほうが、資産額が一番増えます。ですので5年埋められる資産がある人は枠を早めに使い切っても良いと思います。資産に余裕がない人は無理に5年で埋めようとはせずに、自分のライフスタイルに合う資金投入をしましょう。

新NISA枠を使い切ったあとに行えること3つ

もしも5年で新NISA枠を使い切ってしまったあと、さらに積立投資をしたい場合は下記の3つができます。それぞれ解説していきます。

- 特定口座で積み立てる

- NISAの売却によって復活した非課税(投資)枠の再利用

- 夫婦の枠を使う

特定口座で積み立てる

新NISA枠を埋めてしまったあとは、課税される特定口座があると思います。そちらで引き続き積立投資を行っていくのもひとつの手段です。こちらは課税対象ですが上限はないので、いくらでも積立可能です。

新NISA枠の売却によって復活した非課税(投資)枠の再利用

新NISAの枠を使い切り、ライフイベントや子どもの教育費などで、資金が必要になった場合、新NISAを一部売却することもあるかもしれません。その場合、売却した翌年に売却分の非課税枠が再利用できます。こちらを利用して積立投資を再度行うことも可能です。

夫婦の枠を使う

夫婦の場合、一人一つ新NISA口座を持てるので、先に片方を埋めてしまい、そのあともう片方の枠を埋めていくということも可能です。しかし夫婦同時に新NISA枠を早期に埋めてしまった場合はお互い特定口座を使って積立投資を行うということになります。

まとめ

新NISA枠の5年で埋めるとどうなるか必要なことは知れたでしょうか。早く埋める方が確かに恩恵は大きいですが、人それぞれ資金状況は異なるのでよく理解した上で投資を行ってください。

非課税の新NISAだとしてもリスクはあるので、投資の勉強は必要です。よろしければ今無料のオンラインの『投資の達人講座』という講座があります。投資について無料で学べるのでお気軽に受講してみてください。

≫無料:投資の達人講座はこちらから