・貯金がうまく貯まらない

・もっと早く貯金したい

・貯金のコツはなにかないか

・貯金は難しい

と思っている皆さん、貯金は何かあった時の安心や、将来の夢やライフイベントに利用するための大切なものです。しかし、日々の生活費や急な出費に追われる中で、なかなか貯金を続けるのは難しいものですよね。

貯金も習慣化と仕組み化がポイントです。この記事では、誰でも簡単に実践できる貯金のコツを紹介します。小さな工夫や習慣を取り入れるだけで、貯金が楽しくなり、確実に貯まっていく方法をお伝えしますので、ぜひ参考にしてみてください!

この記事でわかること

- 誰でも貯まる貯金のコツ

- 貯蓄と投資の併用

- お金が貯まらない人がやりがちなこと

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

この通りにやれば貯まる!貯金のコツ7選

貯金の仕方にあまり目新しいやり方はありません。地道な小さなことですが、この通りにやれば貯金ができていく下記の7つのコツを解説していきます。

- 収支を把握する

- 固定費を見直す

- 貯金する目的と目標金額を設定をする

- 先取り貯金をする

- 副業をして貯金に回せるお金を増やす

- 控除される制度を活用する

収支を把握する

現在の収支について確認しましょう。なぜなら無駄づかいをしている所が見つかるかもしれないからです。毎月いくら給料が入って、いくら使っているのか、把握しておくことが貯金へ一歩近づきます。

収支を把握することは自分のお金の流れがわかっているということなので、貯金できる金額を増やせる可能性もあります。

細かく管理する必要はありませんが、エクセルや今はアプリなどを使って家計簿をつけられるので、自分に合うツールを使って収支確認がいつでもできるようにしておきましょう。

固定費を見直す

収支の把握をしたら、支出の大きい部分を占めている固定費をまずは見直しましょう。食費を極端に見直すと健康を害するのであまりおすすめはできません。固定費は見直すと年間で大きい金額の節約になるかもしれないので、一度は見直すことをおすすめします。

その中でもスマホ代、家賃や住宅ローン、光熱費の会社をみてみましょう。

スマホ

今使っているスマートフォンを格安SIMに切り替えることを検討しましょう。筆者は格安SIMに切り替えた時、毎月約7,000円の金額が毎月約4,000円になり、月々3,000円も減らすことができました。年間にすると36,000円の節約になりました。

家賃

家賃の値下げ交渉をするか家賃の安い家に引っ越しましょう。持ち家の人でローンがある場合は住宅ローンの借り換えすると負担が減るか確認してみましょう。

固定費で一番多い割合を占めるのが住居費です。あまりこだわりがなかったら、家賃が安い所に引っ越すことも考えてみましょう。今住んでいるところに住み続けたい場合は、部屋を更新するときに、大家さんに家賃の値下げ交渉をしてみましょう。

持ち家でローンを支払っている人は、借り換えを検討してみると月々の負担を減らせることもあります。ネットで簡単に調べることも可能なので、確認してみましょう。ただし借り換え費用として100万円ほど必要な場合もあるので、そちらの確認も忘れずにしましょう。借り換え費用を出しても、月々の負担が減るなら、ローンの借り換えをするのがおすすめです。

筆者は、過去に引っ越しをして、家賃を69,000円から47,000円に減らしたことがあります。差額は22,000円で、年間で計算してみると264,000円もの節約になりました!この時は貯金のスピードがかなり上がりました。

光熱費

電力・ガス会社を変更するとどのくらい光熱費の削減ができるか確認してみましょう。電力やガスの自由化ができるようになって、私たちは契約会社を自由に選ぶことができるようになりました。電気とガスの会社を別々にしてもいいし、まとめることで割引になる会社もあります。

乗り換えキャンペーンなども行っている所があるので、そういった特典もうまく利用して、月々の負担を減らしていきましょう。

貯金する目的と目標金額を設定をする

貯金をしていきたい場合、目的を決めておくと、気持ちがブレずに貯金を継続することができます。目的は様々ありますが、短期的であれば、旅行や、ほしいもののために。長期的であれば子供の養育費や、老後資金などになるでしょう。

そして目的から目標金額を決めていれば、いつまでにということを決めて逆算して毎月いくら貯めればいいのか決まるでしょう。

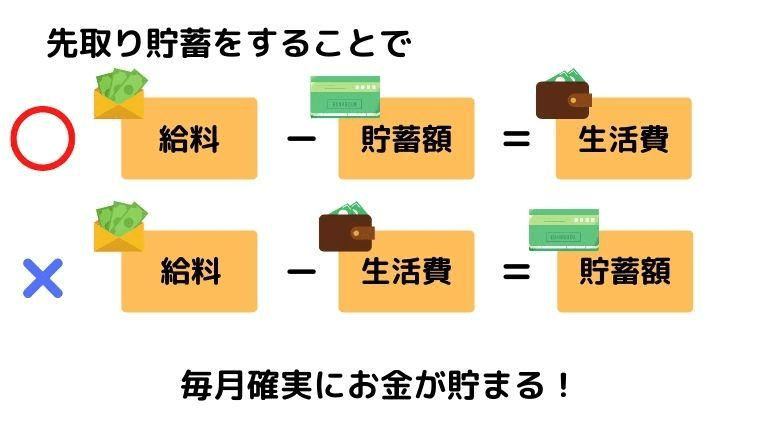

先取り貯金をする

先取り貯蓄とは、毎月の収入から貯蓄分を引いて貯金に回すことです。筆者はこれを徹底していなかったために20代〜30代で貯金ができなかったです。そして貯金分を引いて残ったお金で生活するようにします。

先取り貯蓄は確実にお金が貯まるし、簡単にできるので、すぐに取り入れてください。

副業をして貯金に回せるお金を増やす

本業の仕事以外の時間で副業をして、貯金に回せるお金を増やしましょう。しかし家計を見直したり、節約することによって、十分に貯金が増やせるようになったのなら無理して副業を行う必要はありません。

本業以上に働くということですから、それなりに体力も必要です。それでも貯金を増やすために頑張るということであれば、副業もやりましょう。

副業をやるにあたって、できれば本業と近い仕事を副業にすると良いでしょう。理由としては自分のもっているスキルをそのまま副業に活用できるからです。全く別の副業を行う場合は、勉強の時間やスキルアップにお金がかかる場合もあります。

また在宅か外で副業をやるのかで選択肢が変わってきます。

例えば在宅でできる副業としては

・プログラミング(クラウドソーシング)

・ライティング(クラウドソーシング)

・デザイン(クラウドソーシング)

・動画編集(クラウドソーシング)

・ブログを運営する

・YouTubeを運営する

・フリマアプリを活用する

などがあります。プログラミング、ライティング、デザイン、動画編集などは、クラウドソーシングというネット上で仕事の受注や発注を行うことです。ブログ、YouTube運営、フリマアプリは自分で行います。

その他外に出て週末にできる単発バイトがあります。

・イベント会場スタッフのアルバイト

・試験監督のアルバイト

・工場・倉庫での軽作業のアルバイト

などがあります。上記単発バイトのほうが、在宅の副業よりも早くお金を稼げます。なぜなら在宅副業の方は全くの初心者ですと稼げるまでに時間がかかるからです。その点イベントや試験管や工場は行けばできる仕事であり、その日中に稼ぐことができるので、お金を手にするのが早いのです。

在宅と外にでて稼ぐ副業について詳しくは「確実にお金を増やす方法21選|オススメの副業・節約・投資方法を解説」の記事で解説していますので、こちらの記事もご覧ください。

控除される制度を活用する

国に定められている制度を利用して、税金を安くしたり、食費の節約が可能です。誰でも取り組みやすいいくつかの制度を紹介します。

医療費控除

例えば年間に家族で10万円以上医療費を利用した場合、医療費控除の申請をすれば、いくらかお金が戻ってくることがあります。医療費控除は病院で支払う費用の他に、風邪をひいた場合などのドラッグストアで買った薬、通院に必要な交通費、保険適用外の歯の治療費、子どもの歯の矯正費用なども含まれます。

生命保険、地震保険

また生命保険や地震保険に加入している人は申告することで収める税金が少なくなりますので、申請しましょう。

ふるさと納税

ふるさと納税で食品を買うことで、食費の節約になります。実質2,000円の負担で、寄付した金額に応じて地方の返礼品がもらえるからです。

ふるさと納税は、本来自分が住む地方自治体に払う税金の一部を、自分が応援したい地方自治体に払える仕組みのことです。実質2,000円の負担とありますが、例えば1万円の寄付をして、単純に8,000円の現金が丸々返金されるのではなく、所得税や住民税に反映されて戻ってきます。

食品の他にも、日用品などもあるので、ふるさと納税で日用品の節約も可能です。筆者は毎年、年越しのご馳走として楽しむために、カニやホタテ、海老などをふるさと納税で買っています。

寄付金額は、年収や家族構成によって人それぞれ違うので、ふるさと納税金額のシミュレーションサイト(【ふるさとチョイス】ふるさと納税の限度額を計算。控除上限額シミュレーション)で確認しましょう。

住んでいる自治体へのふるさと納税自体は可能ですが、返礼品が受け取れないためお得感が減ります。その点はご注意ください。

さらに貯蓄を増やしたい人は投資も併用がおすすめ

節約や副業の他にさらに貯蓄を増やしたい人は投資を併用するのがおすすめです。

NISAは運用益が非課税になり、iDeCoは運用益の非課税と掛け金を全額所得控除にすることができます。

NISA

▶▶️※スマホの方は横にスクロールできます

| 新旧NISA比較表 | |||||

| 旧NISA | 新NISA(NISA新制度) | ||||

| つみたてNISA | 一般NISA | つみたて 投資枠 | 成長投資枠 | ||

| 対象年齢 | 18歳以上 | 18歳以上 | |||

| 制度の実施期間 | 2042年まで ※新規買付は2023年まで | 2023年まで | 2024年から恒久化(しばらく続く) | ||

| 制度の併用 | 不可(どちらかを選択) | 可能 | |||

| 年間非課税枠 | 合計枠 | ー | 360万円 | ||

| 各枠 | 40万円 | 120万円 | 120万円 | 240万円 | |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円 └うち成長投資枠1,200万円 | ||

| 売却した場合の 非課税保有限度額 | ー | 買付額分の非課税保有限度額が 復活する | |||

| 非課税保有期間 | 20年間 | 5年間 | 無期限 | ||

| 買付方法 | 積立 | 積立・一括※1 | 積立 | 積立・一括 | |

| 投資対象商品 | 長期・積立・分散投資に適した 一定の 投資信託 | 上場株式・ 株式投資信託・ ETF・REIT | 積立・分散投資に適した一定の 投資信託 (つみたてNISAの商品と 同様) | 上場株式・ 投資信託など※2 | |

| ロールオーバー (移管) | ー | 可能 | 不要 | ||

| →2023年末までに旧NISA(つみたて・一般)で投資した商品は、 新NISAの外枠で今までのようにNISA非課税措置が適用される。 | |||||

※1 積立「定期的に一定金額で購入する方法」、一括「一度のタイミング・まとまった金額で購入する方法」

※2 ①整理・監理銘柄②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等を除外

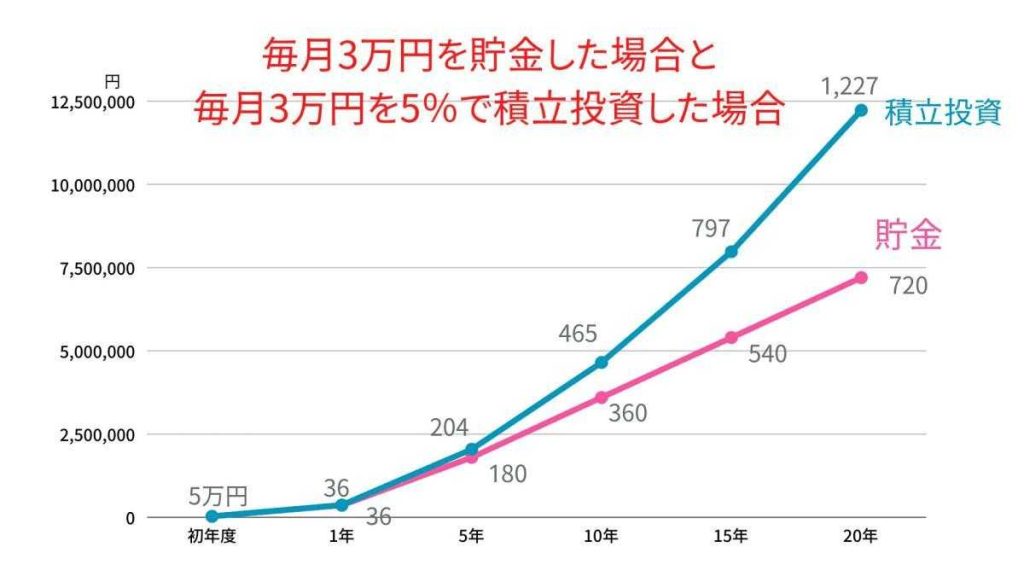

NISAは2024年から成長投資枠とつみたて投資枠というパターンに分けられていて、誰でも両方の枠を使うことができます。貯金と併用していく場合はまずつみたて投資枠で積立投資を行っていくのがおすすめです。

積立投資は利益が増えるまで時間はかかりますが、ドルコスト平均法という、時間をかけて、投資するタイミングを分散する方法を用いるので、リスクが低くなりやすく、初心者にもはじめやすい投資です。

例えば毎月3万円を年率5%で運用した場合、下記のようなシミュレーション結果になります。

積立投資と貯金を同時進行するとさらに貯蓄が加速することがわかると思います。

NISAについては【プロが監修】2024年からの新NISAとは?制度の変更点と賢い運用方法を紹介の記事をお読みください。

iDeCo

iDeCoは掛け金が全額所得控除かつ運用益が非課税ということですので、NISAより節税効果が高くなります。しかし注意しなければならないのは、60歳まで資金を引き出すことはできません。ですのでiDeCoは老後資金のために利用するのがおすすめです。iDeCoの投資方法は積立投資のみになります。

iDeCoについて詳しく知りたい場合は、「iDeCoとNISAの違いをわかりやすく!プロがNISAを選ぶ訳」

という記事がありますのでよければこちらとお読みください。

NISAもiDeCoも投資なので、元本割れする可能性もあります。そこは自己責任の元、しっかり勉強して余っているお金でぜひ投資は行ってください。

お金が貯まらない人がやりがちなこと

お金は使わなければ貯まるもので、こちらが正論なのですが、そうはいっても貯まらないものは貯まらないという人もいると思います。ここではお金が貯まらない人がやりがちなことというのがありますので、そのことについて解説していきます。

お金が貯まらない人がやりがちなことは下記の3つです。

・自分の収支把握を見て見ぬふりをする

・理性のコントロールができていない

・将来を見据えていない

それぞれ解説していきます。

自分の収支把握を見て見ぬふりをする

お金を貯めるのにまずやったほうがいいことの一つが収支の把握でした。お金が貯まらない人は、この収支把握をせず、自分が今どのくらいのお金を使っているのか、見て見ぬふりをしてしまいます。

筆者もそうでした。毎月クレジットカードを使ったり、貯金も取り崩したりしてしまっていました。その時は収支の把握をしたくなく見てみぬふりをしてすごしていました。そうしたらキャッシングとかに手を出してしまった過去などがあります。

収支の把握は貯金ができていない真実を突きつけられてしまうことでもあるので、その現実を見たくない人もいます。

理性のコントロールができていない

お金が貯まらない人がやりがちなこと2つめは理性のコントロールができていないことです。理性のコントロールとは、無意識の衝動買いや、買える状況ではないのに、クレジットカードで買ったり払ったりしてしまうことなどです。

ストレスとも関係してくるので、ストレスでお金を使いそうになるときは、別のことでストレス解消ができないか考えてみましょう。

理性のコントロールができれば毎月自分がどのくらい使えるのか、貯金するお金はいくらと決められるので、貯金ができるようになっていきます。

将来を見据えていない

お金が貯まらない人がやりがちなこと3つめは、将来を見据えていないということです。例えば結婚、出産、老後など。先々自分に訪れるであろう、ライフイベントを見据えていない人はお金が貯まりません。急に仕事ができなくなることなどもあるかもしれません。そういう時に貯金があるだけでも精神的負担がかなり違います。

筆者は貯金がなくキャッシングで食いつないでいた過去があるので(今はもう全部返済しています。)貯金がない精神的負担の辛さをとてもよく理解しています。これも結局自分の将来を考えて貯金をしていなかった結果です。

お金に振り回されるのではなく、貯金のコツを使い、自分でお金をコントロールする力を身に着けて貯金を続けていきましょう。

まとめ

いかがでしたでしょうか。貯金のコツは魔法のようなコツではなかったと思います。地道にコツコツ楽しんで続けていくのが、お金が貯まる秘訣です。節約しすぎても何のために生きているのかわからなくなりますから、ある程度楽しんでお金を使うこともあったほうがいいのではないかと思います。そして貯金を加速させたい場合は投資も行っていくと良いとお伝えしました。

投資は自分流で上手くいかせるのは難しいです。ある程度勉強をして知識を付けることは大事です。そこでオンライン!無料!で投資の勉強ができる『投資の達人講座』がオススメです。

投資初心者向けの内容になっていますので、貯金と投資もできるようになりたいと思う方は、ぜひ試しに受講してみてください。