【2023】オウンドメディア_アイキャッチのコピー-6.png)

年齢を重ね、知識や経験が増えてくると、友人や知人などとの会話の中で出てくる話題も、多岐に渡ります。

特に40代の方は、家庭や仕事などの他、健康のことなど、話題も尽きないかと思います。

そのような中でも、気になってもちょっと話しづらいと感じるのが「お金の話」ではないでしょうか。

友人との間ではもちろん、親子や夫婦であっても「お金のことは話しづらい」と感じている方は、実は結構います。

特に

「40代のまわりのみんなは、どのくらい貯金しているんだろう」

「色々支払いも多いと感じているけど、本当にみんな40代で貯金できているのかな」

など、「40代の貯金額」についての話題は、かなり高く関心を持っている人も多いです。

そこで、本記事ではなかなか話しづらい40代の貯金額・貯金事情にフォーカスし、「ぶっちゃけどうなの?」という部分を、統計データなどをもとに掘り下げていきます。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

世帯構成別 40代のぶっちゃけ貯金額

1-1. 中央値と平均値の見方

「40代の貯金額は実際どのくらいなのか」改めてデータを見て紐解いていこうと思います。

ここで、まずはじめにデータを見るにあたって、「平均値」と「中央値」について簡単に理解しておきましょう。

統計データをみる際、「みんな大体どのくらいか」を掴むのに役立つ指標として上記の「平均値」と「中央値」というものがあります。

それぞれ、以下のような違いがあります。

【平均値】

出てくるデータを全て足した合計を、データの個数で割った値。

定義通り、全データを使用した値なので、全体を反映した内容を求められる。

一方、過度に大きい・小さいデータ(外れ値)があると、その影響も受けやすい。

【中央値】

全データを小さい順に並べた際、ちょうど中央に位置する値。

外れ値があっても、その影響を受けにくい。

一方、全てのデータを考慮できない。

私たちが慣れ親しみがあるのは「平均値」の方かと思います。

それゆえ「みんな大体どのくらいなんだろう」と推し量る際に、基本的には平均値を参考にする方が多いと思います。

しかし、外れ値の影響により、平均値が実態から離れてしまう場合があるので、中央値を合わせて確認し、参考とした方が良いです。

以下、簡単に例を挙げます。

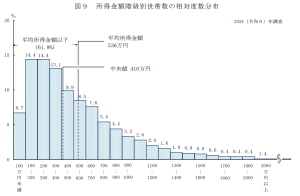

上記は厚生労働省が発表している「2024年 国民生活基礎調査の概況」の所得階級別の資料です。

こちらのデータを見ると、「平均値:536万円」「中央値:410万円」となっています。

その差は100万以上で、かなり開きがあると言えます。

さて、ここで改めて「ぶっちゃけみんなどのくらいなの?」という感覚で調べようと思った時、どちらの数字が実態に近いと言えるでしょうか。

表を見ると、100万円〜400万円の層が最も厚く、また、61.9%と半分以上が「平均所得金額以下」となっているため、この場合は、平均値よりも中央値の方が実態に近い、と言えます。

このように、統計データを参照する時は、この平均値と中央値を両方確認し、両者の差が大きい場合は外れ値の影響が強いとして、中央値を参考にすると実態に近い数字が確認できます。

ここまでで、平均値と中央値について理解できたところで、改めて40代のぶっちゃけ貯金額について確認していきましょう。

なお、前提として家族構成や生活スタイルによって、貯金できる金額はもちろん異なりますので、ここでは「単身世帯(独身)」と「2人以上の世帯」の2パターンに分けてデータを見ていくこととします。

1-2. 独身の場合

まず、独身の場合のデータを見ていきましょう。

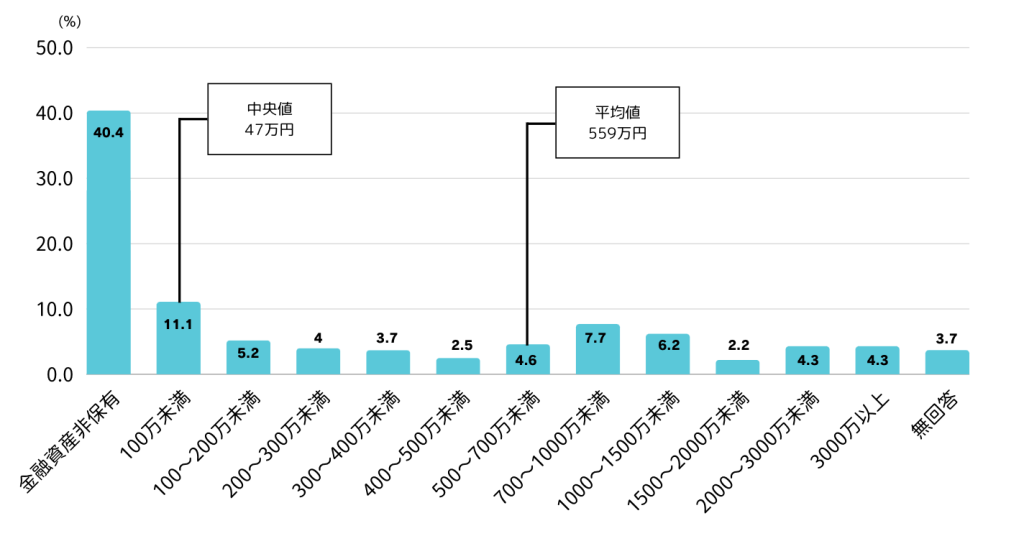

「家計の金融行動に関する世論調査[単身世帯調査] 令和5年」の「金融資産保有額(金融資産を保有していない世帯を含む)」の資料を元に作成した分布図が以下です。

平均値は559万円であるのに対して、中央値が47万円と、圧倒的に差がある状況となっています。

これは、金融資産を高額に保有している一部の割合が含まれることによって、平均値が大きく押し上げられていると言えます。また、金融資産100万未満までの割合が半分以上を占めていることも読み取れます。

なので、独身の40代の貯金額の平均は「550万円程度」と聞く場面は多いかもしれないですが、「ぶっちゃけ50万程度の貯金額」という方が多いのが実態と言えます。

1-3. 2人以上の世帯の場合

次に、2人以上の世帯の場合を見てみます。

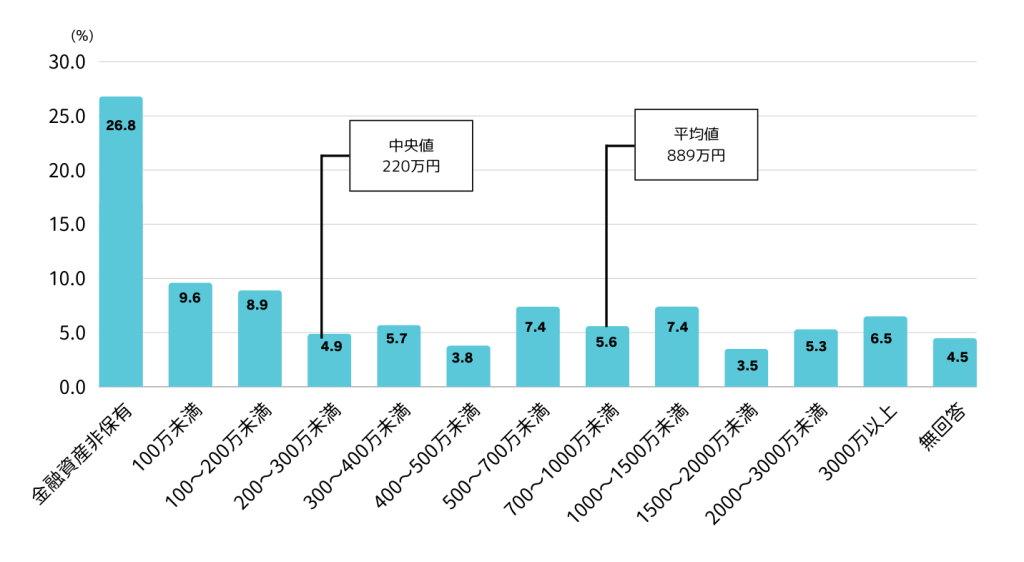

「家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年」の「金融資産保有額(金融資産を保有していない世帯を含む)」の資料を元に作成した分布図が以下です。

平均値は889万円であるのに対して、中央値が220万円と、こちらも差がある状況となっています。

金融資産300万未満までの割合が半分以上を占めているところで、平均値が889万円なので、やはり金融資産を高額に保有している一部によって、平均値が押し上げられている状況と考えられます。

なので、40代の2人以上の世帯の場合、ぶっちゃけ貯金額は「220万程度」という方が多いのが実態と言えます。

40代で貯蓄が難しい理由

前章で、40代の貯金額の実態を深掘りしてみましたが、この内容を受けて「意外と貯金ができないのかな」と感じた方が多いのではないでしょうか。

実は、40代とは貯金や貯蓄が難しい年代と言えます。

理由として大きく以下の2点が考えられます、

- ライフステージに合わせた生活費の上昇

- 年収水準の上昇による支出拡大

一つずつ説明していきます。

ライフステージに合わせた生活費の上昇

一つ目にライフステージが進んだことによる生活費の上昇が挙げられます。

総務省統計局が実施した家計調査の「世帯主の年齢階級別 家計収支」を確認すると、「単身世帯」も「2人以上世帯」も、40代〜50代前半が一番消費支出が高くなっていることがわかります。

上記の理由としては、例えば、子がいる世帯であれば、成長に伴って教育費や食費、通信費などの支出が多くなります。

また、単身の方でも、人付き合いや人脈が増え、仕事やプライベートなどでの人との関わりも多くなり、食費や交際費といった支出が増えがちです。

その他、マイホームを買ってローンや固定資産税がかかったり、40代といえば介護保険料の負担も始まるなど、「40代」というライフステージにいるからこその支出も増えてくるので、大きい金額を貯蓄に回そうと思っても難しい、という状況があります。

年収水準の上昇による支出拡大

前項はライフステージの話でしたが、単純に「年収が増えたことによって、支出が拡大してしまっている」ということも、生活費が上昇し、貯蓄が難しい理由に繋がっていると言えます。

まず年収についてですが、転職サイトのdodaの資料によると、年代が上がるにつれて年収の平均値や中央値が上昇していることがわかります。

引用:正社員の年収中央値は?男女別・年齢別・都道府県別にも解説

ここで、年収(収入)の上昇と支出の拡大について、どのような関係があるか、という部分についてですが、「パーキンソンの法則」というものをご存知でしょうか。

パーキンソンの法則とは、イギリスの歴史学者であり、政治学者でもあるシリル・ノースコースト・パーキンソン氏が、著作「パーキンソンの法則:進歩の追求(1996年)」の中で提唱したもので、「人は、資源があれば使い切ってしまう」という特性を明らかにした法則です。

パーキンソン氏は著作の中で、具体的に以下の2つの法則を説明しています。

【第1の法則】

仕事の量は、完成までに与えられた時間をすべて満たすまで膨張する

【第2の法則】

支出の額は、収入の額に達するまで膨張する

この第2の法則の通り、私たちは収入が増えると自然と支出も増やしてしまう傾向があります。つまり、目の前にお金があれば、あるだけ使ってしまうのです。

この法則は40代に限ったことではありませんが、「年収が徐々に高くなる→消費や支出も少しつず拡大していく→積み重なって、支出全体がなんとなく大きくなってしまう→貯蓄に回す余裕がない」という状況の方が多くなりやすい年代であると言えます。

おすすめの貯金方法

前章で、40代での貯金が意外と難しい、という状況がわかりました。

40代のぶっちゃけ貯金事情を紐解けて、少し安心した方もいるかもしれませんが、ではここで「果たしてそのままの貯金水準でいてよいか」と考えてみると、どうでしょうか。

有事の際に困ることがないよう、毎月の支出の半年程度分に相当する額を生活防衛費として用意しておくことは必要でしょう。

また、前章までのデータは、「金融資産を保有していない層」の割合が多いものでしたが、この層を除外して、改めて40代の貯金額の中央値を確認してみると、単身・2人以上世帯のいずれも「500万円」となっていることがわかります。

第1章でみてきた中央値よりも高いですが、40代で貯金をしっかり意識するなら、この辺りの水準が目安とも言えます。

また、40代といえば老後を少し意識し始めるところですが、最近ニュースなどで「老後4000万円問題」などが話題になっているように、今現在だけでなく、老後にかかるお金のことも少しずつ考えていく必要もあるでしょう。

すると、やはり「今後いかに上手にお金を貯めていくか、資産を増やしていくか」ということにフォーカスして貯金水準を上げるほうが良いと言えます。

そこで、本章では40代がやるべきおすすめの貯金方法についてご紹介します。

収支を把握し、無駄な支出を減らす

まず何よりも、収支を把握することが大切です。

つまり、毎月の「収入」「支出」「貯金可能額」を数字として確認し、現状どのようなお金の流れとなっているかを具体的に確認することです。

具体的に数字で把握することで、毎月の収支が赤字なのか、黒字なのか、お金が貯まらないとしたらどの支出が多いのか、などの部分に気が付きやすくなります。

なお、上記のように家計を把握したい場合、家計簿アプリなどを使って管理していくと、手間もかからず継続もしやすいのでおすすめです。

そして、収支が把握でき、支出が多い部分に気がついたら、貯金に回せる金額を多くするために「その支出水準は適正なのか、減らすことはできないか」と考えてみましょう。

2章でご紹介したパーキンソンの法則ですが、これは意識しないと気付くことが難しく、油断すると支出を増やしてしまいがちです。しかし、このように支出の詳細を把握し見直す、という行動を取り入れることで、増えてしまった支出も適宜修正することができ、パーキンソンの法則の影響を抑えることができます。

なお、支出について見直す場合は、毎月定額でかかる固定費の類からチェックしていき、その後、月によって変わる変動費の中で浪費がないか、と確認していくと、支出の削減効果を大きくできるので、おすすめです。

なお、以下の記事で、おすすめのお金の管理アプリもご紹介しているので、気になる方はぜひチェックしてみてください。

先取り貯金

貯金をする際は、先取り貯金の方法がおすすめです。

つまり、「収入から支出を差し引いて、余った分だけを残す」とするのではなく、

「先に一定の額を決めて貯金に回す」とすることで、確実に貯めていく仕組みを作るのです。

この先取り貯金も、先に述べたパーキンソンの法則による無意識の支出拡大を抑制する手段となります。「使える資源は全て使ってしまう」というのが法則の内容なので、支出を抑えるには「そもそも使える資源を少なくする」ことも手段として有効だからです。

油断するとどうしても「うっかり今月使い過ぎてしまった!」というような状況は起こり得ますので、先取り貯金にチャレンジし、残ったお金だけで支出を賄う習慣を身につけていくと良いでしょう。

なお、先取り貯金の方法として

・給与口座から貯金用の口座へ、毎月自動振込設定をしておく

・勤務先に相談し、給与を複数口座に分けて振り込んでもらう

などが、比較的簡単に取り掛かることができてますので、まずはこのあたりから、ぜひやってみてください。

資産運用

効率よくお金を増やしていくには、ただ貯めるだけではなく、資産運用や投資を活用して「貯めながら増やす」ことを考えると良いです。

貯金をそのままおいたままにしていても、自動で増えることはありませんが、貯金の一部を投資や資産運用に回し、お金に働いてもらうことで、増やしていくことが可能です。

また、例えば、債券や投資信託を購入して、利子や分配金を定期的にもらうことや、株式を購入して配当と値上がり益の両方を狙っていくなど、投資によって「収入を増やす」というアプローチをすることも可能です。

なんとなくで資産運用や投資を始めると損をしてしまう可能性もありますが、正しい知識を持って臨めば、堅実にかつ効率よくお金を増やしていくことができます。

先に触れた「老後4000万円問題」についても、投資や資産運用を取り入れながら上手に貯金してくことで、不足するかもしれない4000万円の資金を、40代からでも作ることができるので、今後のお金のことを真剣に考えていきたい方は、ぜひ資産運用を取り入れたアプローチを検討すると良いです。

なお、40代から4000万円を、20年で作る方法について以下で解説しているので、こちらも合わせて参考にしてみてください。

4.まとめ

いかがでしたか。40代というと何かとライフイベントも多く、また、これまでのキャリアなど過去を振り返るのと同時に、老後という未来も意識したりと、何かと「意識の転換点」として感じている方も多いと思います。

そのような中、周りの人とも話しづらい「お金のこと」は特に気になり、「みんなぶっちゃけどのくらい貯金があるんだろう」と気になるところでしょう。

本記事の内容が、「40代のぶっちゃけ貯金額」を把握するのに役立ち、さらに「今後貯金を増やしていかないと」という意識の転換のきっかけになりましたら幸いです。