40歳で貯金2000万円と聞くと、自分は「少ないのだろうか?」と不安に思うかもしれません。実際、貯金額が十分かどうかは、それぞれの生活スタイルや将来の計画によって変わってきます。この記事では、40歳で貯金2000万円がどのような位置づけにあるのか、そして今後の資産運用について考えるためのポイントを解説します。これからの人生を安心して過ごすために、賢いお金の管理方法を一緒に見ていきましょう。

【この記事でわかること】

- 40歳代で貯金2,000万円ある人の割合

- 40歳から老後に向けた理想の貯金額

- 40歳から2,000万円貯金するコツ

- 40歳から投資を利用した貯金2,000万円までのシミュレーション

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

40歳代で貯金2,000万円ある人は7.3%

| 2000万円〜3000万円未満 | 3000万円以上 | |

| 二人以上世帯 | 7.3% | 8.8% |

| 単身世帯 | 7.3% | 7.3% |

家計の金融行動に関する世論調査(令和5年度)によると二人世帯以上の1,052世帯の40歳代で貯金2,000万円〜3,000万円未満の割合が7.3%です。

単身世帯の場合は40歳代が324世帯でそのうち7.3%が貯金2,000万円〜3,000万円未満の割合となっています。

40代は、子供の教育費、住宅ローン、老後の資金準備など、さまざまな経済的責任を抱える時期に差し掛かると考えられます。ですのでもしも貯金が2,000万円もないと思っている方がいたら、比べて気にする必要はないと思います。

そして今から貯金を始めていくと良いでしょう。次の章からは40歳から老後に向けた理想の貯金額や貯金のコツについてお伝えしていきます。

40歳から老後に向けた理想の貯金額

40歳から老後に向けた理想の貯金額に実は決まりはありません。なぜなら人それぞれの生活スタイル、貯金、何年生きるかなどが異なるからです。ここでは下記の2つのことについて解説していきたいと思います。

- 老後に2,000万円は必要なのか?大切なのは自分はいくらあると良いのか知ること

- 自分が必要な老後費用の計算

老後に2,000万円は必要なのか?大切なのは自分はいくらあると良いのか知ること

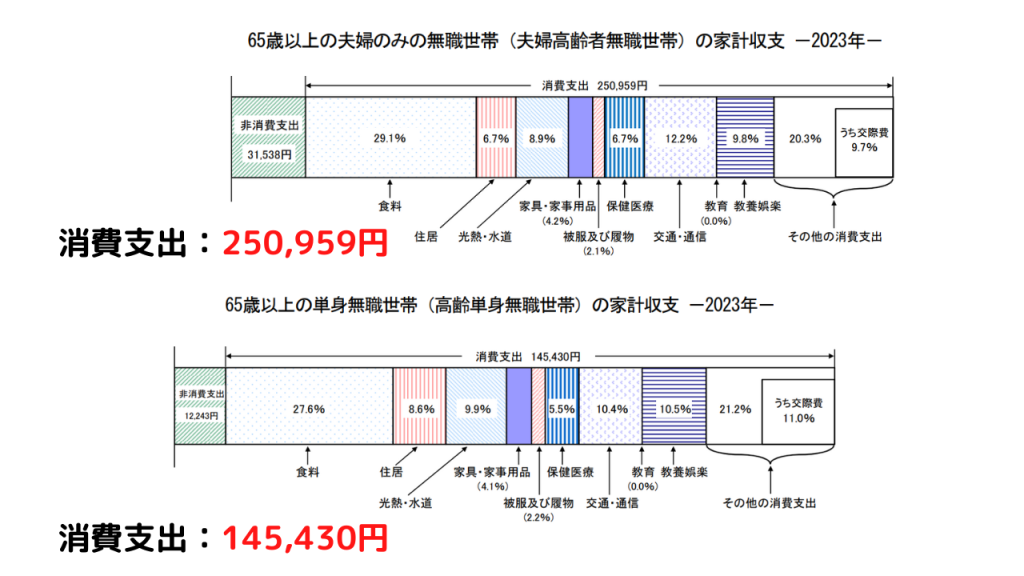

2023年(令和5年)の家計調査報告(家計収支編)によると65歳以降で必要な生活費は、二人世帯で約25万円、単身世帯で約15万円必要になります。

人生100年時代ということを踏まえて、例えば65歳から100歳まで35年の間生きると仮定して、計算してみますと二人世帯で1億500万円、単身世帯で6,300万円が必要という計算になります。

しかしこの金額はあくまでも参考にする程度で考えてください。この金額より必要な金額が少ない場合、多い場合の人がいます。年金もありますから、自分がもらえる年金と貯金と、いつまで働いて収入を得られるのかということと、自分は老後いくら必要になるのか、年数を短くなどして計算してみることです。

自分が必要な老後費用の計算

必要な老後資金額は年金額や生活費、貯蓄額等によって異なることはすでにお伝えしました。必要な老後資金額は下記の計算式で計算してみましょう。

(支出−収入)×12ヶ月×20年~35年=老後に必要な資金額

例えば下記のような条件で計算してみましょう。年金額は令和6年は厚生年金で、夫婦二人の場合約23万円となっています。先ほど二人世帯の生活費は約25万円が統計で必要とされていました。それらの金額を下記に当てはめると

(25万円−23万円)×12ヶ月×35年=840万円

老後に必要な金額は840万円であることがわかりました。840万円から「老後生活が始まる前までに貯めた預貯金を引く」とより明確な必要金額がわかります。単身世帯の場合厚生年金で、夫婦二人の場合の半分で計算して式を当てはめてみましょう。国民年金だけの方は令和6年は68,000円毎月もらえる計算になるので、上記の式に当てはめて計算してみましょう。

40歳から2,000万円を貯金するコツ

2,000万円の貯金が全員が全員に必要ではないというのはわかっていただけたかと思いますが、どのように貯めればいいのか知りたい人もいると思いますので、貯金の3つのコツについてお伝えします。

- いつまでに貯めるか決める

- 収支を見直す

- 投資を併用する

いつまでに貯めるか決める

いつまでに2,000万円を貯めたいか決めましょう。とはいっても40歳からと考えると60歳や65歳までにという人が多いと思います。もっと短く10年や15年でというのも選択肢としてはありです。ポイントは締切期限を決めてそこに向かって目標金額を貯めると決めることが大切なのです。

収支を見直す

収入と支出の関係を見直しましょう。今のままで貯金が2,000万円貯まっていないのですから、収支の見直しはする必要があります。見直しをすることによって、無駄な費用を節約できて、貯金に回せるお金が増える場合もあります。一番節約のインパクトが大きいのは、スマートフォンの利用料や、家賃を下げるまたは住宅ローンの借り換え、光熱費の会社を変更するなどです。

投資を併用する

現金の貯金をするほかに投資も併用していくと貯金が加速します。投資を行う場合、生活防衛資金の確保をしたうえでの余剰資金がある場合であることが、おすすめできる条件にはなります。なぜかというと、生活費で投資をしてしまうと、精神衛生上にもよくないし、生活の立て直しのほうが優先になるからです。余剰資金であることと、ある程度のルールを守れば投資は貯金の心強いサポートにもなります。次の章では投資を行うとどのようになるのかシミュレーションをご紹介します。

40歳から投資を利用した貯金2,000万円までのシミュレーション

最後に40歳から投資を使用して貯金2,000万円にするまでのシミュレーションをいくつかのパターンごとにわけて紹介していきます。投資方法は積立投資になります。なぜなら初心者でも始めやすく、ほとんど勉強せずに毎月の積立設定をすれば、その後はほったらかしで運用していけるからです。下記3パターンのシミュレーションをしてみました。利回りは5%としています。

- 10年の場合

- 20年の場合

- 25年の場合

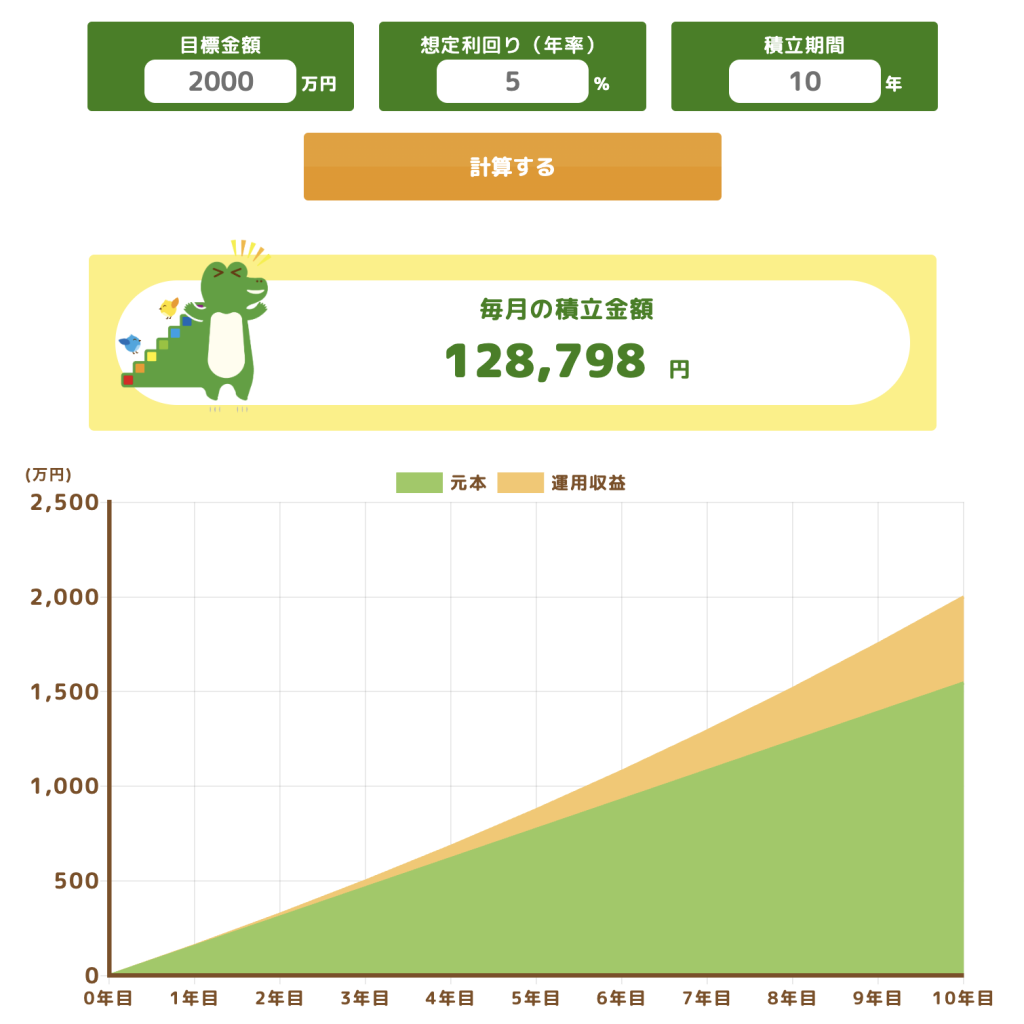

10年で2,000万円にする場合

10年で2,000万円にする場合は、積立金額の負担が約13万円になります。子供がいる人などは、もしかしたら拠出するのが難しい金額になるかもしれません。毎月の拠出金額は、余剰資金でできるだけ負担が少ない金額で、続けることが大事です。しかし10年で2,000万円貯めたい、この金額を拠出できるという人は積立を行うと良いでしょう。

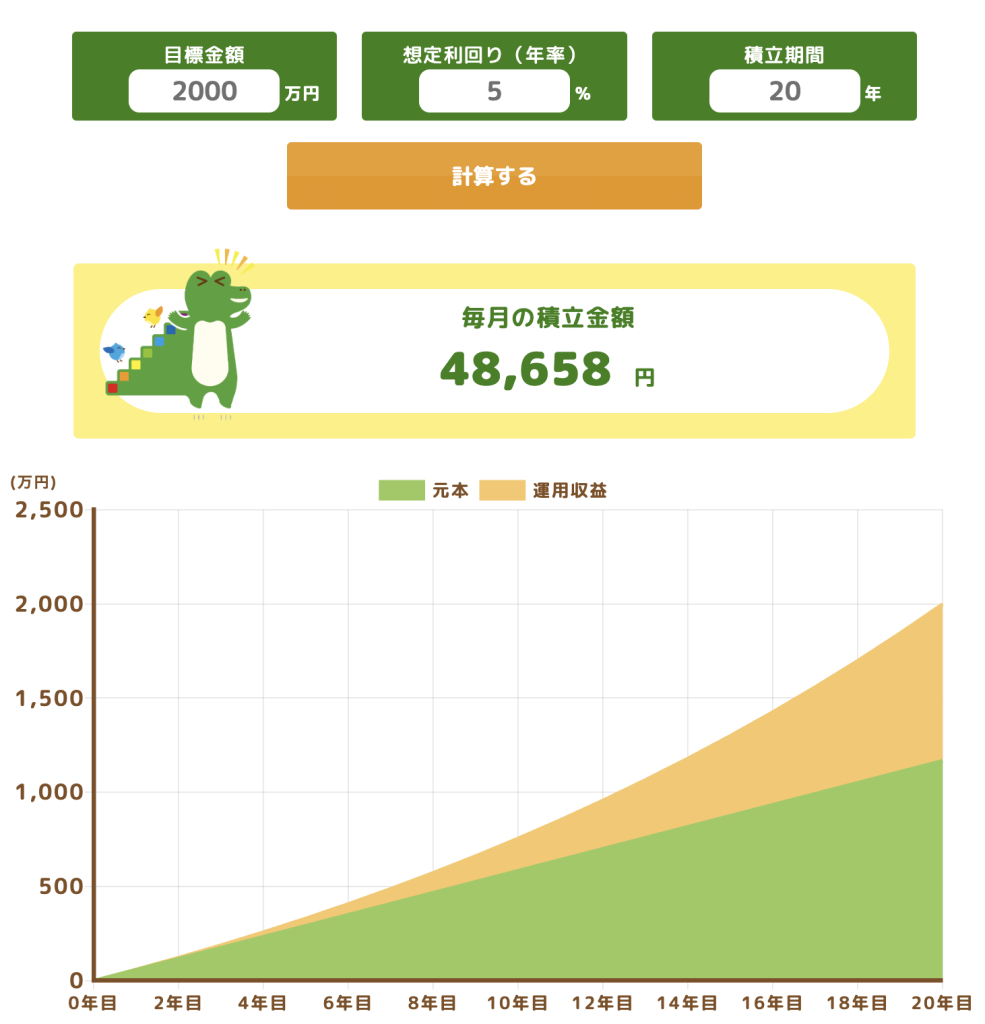

20年で2,000万円にする場合

出典:

出典:20年で2,000万円にする場合は毎月約4.9万円の積立が必要になります。この金額ですと、どのような家庭状況の方でもちょっと頑張れば拠出できるかな、という金額ではないでしょうか。もちろん厳しい人もいると思いますが、そのような方は無理をせずに、毎月の金額を下げたり、期間を延ばしたりしましょう。

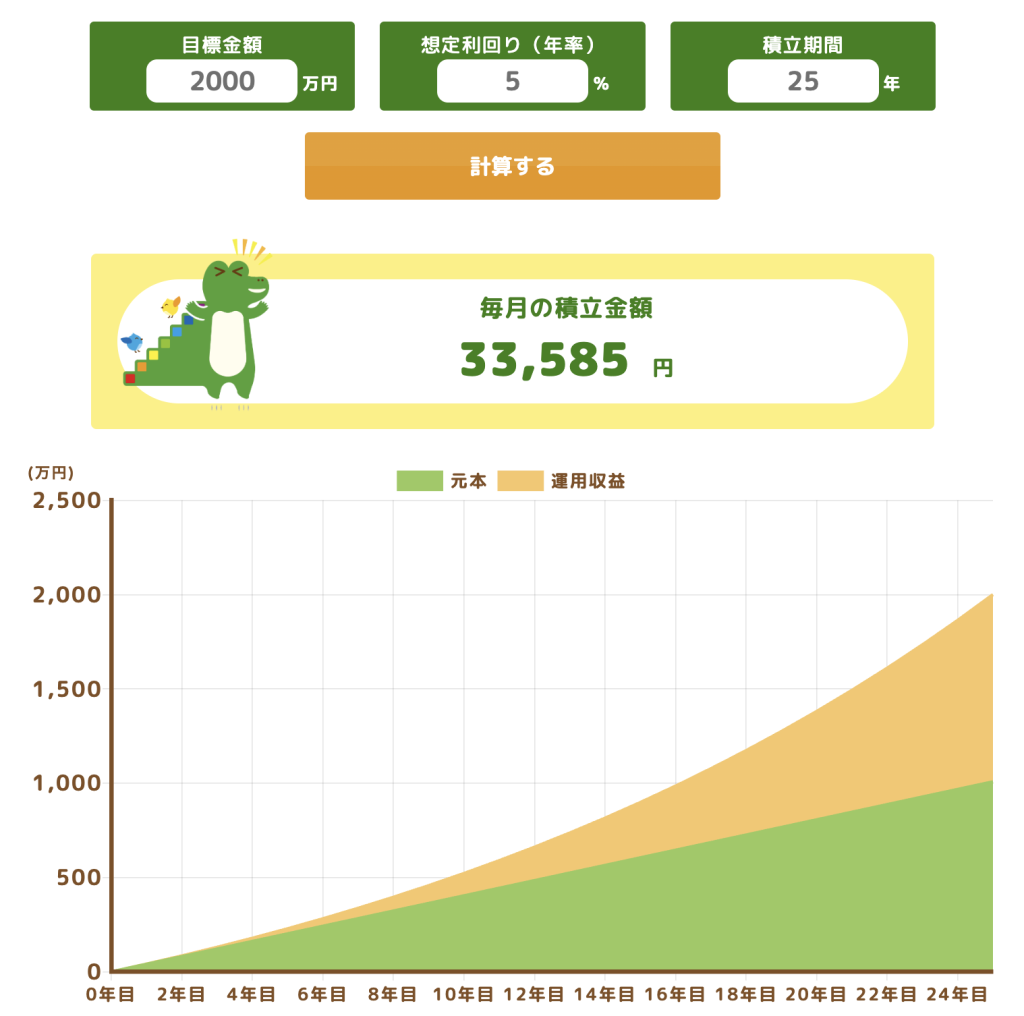

25年で2,000万円にする場合

出典:

出典:25年で2,000万円にする場合は、毎月約3.4万円の積立が必要になります。20年から5年期間を伸ばすだけで、毎月の負担金額が減りますよね。このくらいならハードルが下がるのではないでしょうか。

積立投資は複利の力が働くので、できるだけ長く運用すると雪だるま式に増えていきます。また積立をする商品選びも大事です。手数料が高くなり利回りが低くなってしまっては本末転倒です。そして積立投資はNISAで行うと、利益に税金がかからないのでおすすめです。

NISAや積立投資については下記の記事で詳しく紹介していますので、気になる方はぜひ読んでみてください。

まとめ

40歳で2,000万円貯まっていなくても、まだまだ挽回できることがわかっていただけたでしょうか。投資を併用することによって、2,000万円も見えてきます。しかし投資は元本保証はないので、損をできるだけ回避するようにしっかり勉強して行うのが大切です。

よかったらオンラインで無料で投資の勉強ができる『投資の達人講座』の受講を考えてみてください。

投資初心者向けの内容になっていますので、投資が初めての方でもわかりやすい内容になっています。

≫無料:投資の達人講座はこちらから