お金を無駄遣いしたくないんだけど、無理な節約もせず、うまくお金を残せるような使い方ができたらいいのにと思っていませんか。

節約と聞くと、毎日の楽しみを我慢しなければならない厳しい生活を思い浮かべがちですが、実際にはちょっとした工夫や習慣の見直しで、大きな違いを生み出すことができます。最初は習慣化するまで大変かもしれませんが意識を変えて見るだけでも、変化があります。

お金は使わなければ貯まるのですが、極端なことをするとリバウンドで思わぬ浪費を招いてしまうかもしれません。ですから使う所と引き締める所をしっかり自分の中で分けておきましょう。

そこでこの記事では以下のことがわかります。

- お金の上手な使い方は消費・浪費・投資の3つに支出を分けて使う

- お金の使い方が上手な人がやっている7つのこと

- お金の使い方が下手な人の7つの特徴

無理をせずにお金の使い方のコツや、ストレスのない賢いお金の使い方を一緒に考えてみましょう。家計にやさしい生活を送りながら、楽しみや余裕も手に入れるための第一歩を踏み出してみましょう。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

上手なお金の使い方は消費・浪費・投資の3つに支出を分けて使う

上手なお金の使い方の第一歩として、収入は消費・浪費・投資の3つに分けて使うことです。下記の画像におおまかにまとめました。

それぞれ説明していきます。

消費:生活で必要な費用

消費とは、生活に必要な費用です。例えば住宅費や食費、光熱費、医療費、日用品や通信費にお金を使うことを指します。同時に、趣味やレジャーなど、豊かな生活を送るために計画的にお金を使うことも、消費と言えます。

浪費:生活に必要のない費用

浪費とは、生活に必要のない費用です。簡単に言えば「無駄遣い」ともいえます。例えば、無意識に買ったお菓子や洋服など、安いからと言って必要以上に買い込んだ生活必需品、行っていないジムの会費、その他カフェ代やタバコ代なども、浪費と言えます。

投資:将来の自分に返ってくる費用

投資は、将来の自分に返ってくる費用です。投資と聞くと投資信託や株式、不動産などの投資商品が具体例として挙げられますが、この場合の投資はスキルアップのための勉強費用、自己啓発のための書籍やセミナー、時間を得るための家電や家事代行にかかる費用なども含まれます。

また投資商品に資金を投入することで、配当や株価の上昇、家賃などの利益を期待することができます。将来の備えとして、計画的に貯金をしておくことも投資の一種と考えられるでしょう。

お金の使い方が上手な人がやっている7つのこと

お金を上手に使うには、自分が今どのくらい使っているか把握することが一番最初にやるべきことです。それも含め下記7つのことがお金の使い方が上手な人がやっていることです。

- 収支の確認と家計簿をつける

- 支出の割合が大きい箇所を節約する

- クレジットカードを活用する

- 貯金の目標を設定する

- 先取り貯金をする

- お金を使わない日を作る

- 株などの投資を行う

それぞれ解説してきます。

収支の確認と家計簿をつける

この章の冒頭でもお話したように、自分がどのくらいお金を使っているかの把握が最初にやるべきことだとお伝えしました。収入に対して支出がどのくらいになっているのか確認をしまししょう。そして可能であれば家計簿をつけるのがオススメです。細かくなくて良いです。レシートを貯めておいてざっくりまとめてノートなどに付けるくらいから始めてみてください。

支出の割合が大きい箇所を節約する

収支の流れがわかると、どこに支出の割合が大きくなっているのかも、わかるようになります。しかし食費などを極端に削るのは、精神的にもオススメしません。見るべき所は固定費です。例えば家賃、スマホ代、保険代、光熱費の利用会社などです。

収支の流れがわかると、どこに支出の割合が大きくなっているのかも、わかるようになります。しかし食費などを極端に削るのは、精神的にもオススメしません。見るべき所は固定費です。例えば家賃、スマホ代、保険代、光熱費の利用会社などです。

家賃であれば、賃貸なら家賃の低い所へ引っ越す。スマホ代なら格安SIMに変更する。保険代なら見直してみる。光熱費なら利用会社を変更してみることや、電気とガスを一緒の会社にするなどで、費用を抑えられることもあります。

クレジットカードを活用する

お金の使い方が上手な人はクレジットカードで支払いをし、ポイントなどを貯めてうまく活用しています。しかし使いすぎる恐れもありますので、持つ枚数は1枚か2枚程度。基本的に年会費がない場合が多いので、年会費が発生しないカードを作りましょう。

作る会社によってはポイントアップキャンペーンの時期に買い物をすると、ポイントが貯まり、支払いの時などに利用できます。そしてクレジットカードを使う予算を決めておくのも良いでしょう。使いすぎを防ぐことが可能です。クレジットカードで支払いをしたら、その分現金を避けておいたり、家計簿にしっかり記録しておきましょう。

私はクレジットカードを使いすぎて、支払日にお金が足りなくなり、貯金から払っていたことが過去にあります。このようなことがないように使うときは注意して使いましょう。

貯金額の目標設定をする

お金の使い方が上手な人は貯金額の目標設定をしています。目標貯金額があると、節約や家計の管理をせざる終えないからです。目標貯金額はあまりに大きい金額だと、モチベーションが続かなかったりするので、ハードルは低めに設定して、達成したら次の目標立てる感じでやっていくのがオススメです。

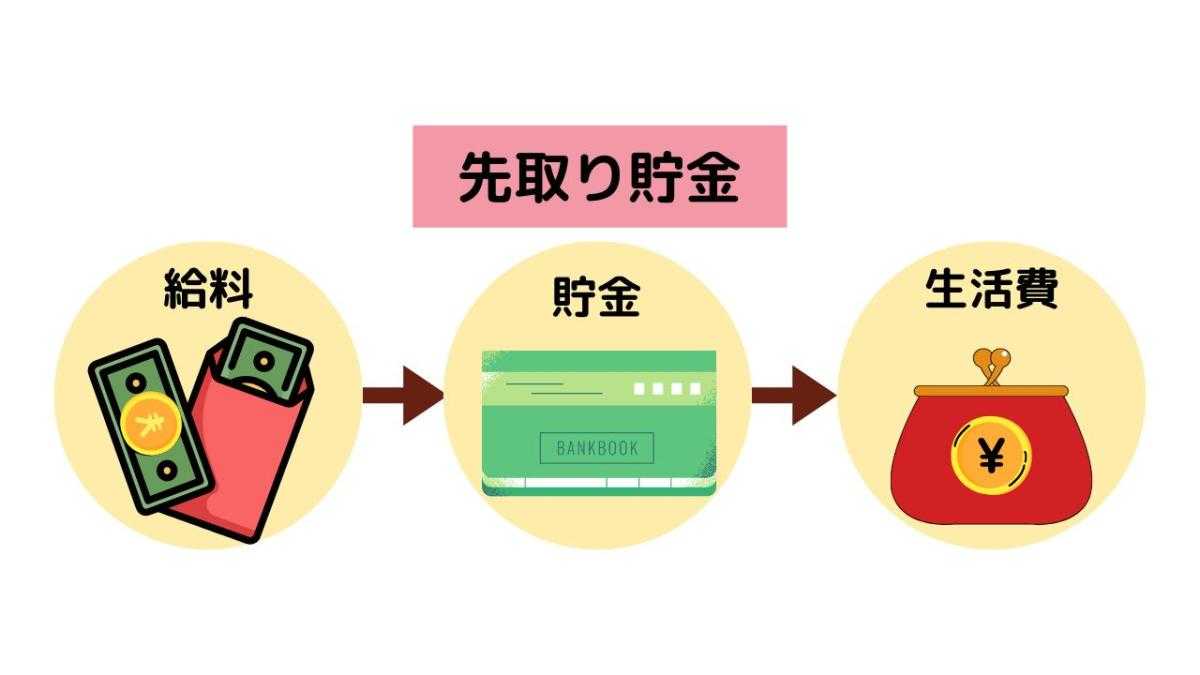

先取り貯金をする

お金の使い方が上手な人は先取り貯金ができています。先取り貯金とは、給料が入ったら、貯金する分を先に避けておいたり、別の口座に移して、残ったお金で生活をします。給料が入った時点で、自動的に積立貯金ができるように設定をしておくと、強制的に貯金も貯まっていき、結果的にいつのまにか貯まっていた。ということにもなります。

お金の使い方が上手な人は先取り貯金ができています。先取り貯金とは、給料が入ったら、貯金する分を先に避けておいたり、別の口座に移して、残ったお金で生活をします。給料が入った時点で、自動的に積立貯金ができるように設定をしておくと、強制的に貯金も貯まっていき、結果的にいつのまにか貯まっていた。ということにもなります。

先取り貯金していたお金は、自分のライフプランの計画に沿って使い道も考えておくと良いでしょう。先取り貯金の方法やメリットについては、以下の記事でさらに詳しく解説しています。

≫ 毎月一定額を確実に貯蓄に回す「先取り貯金」のメリットは?

株などの投資を行う

お金の使い方が上手な人は、株などの投資も行って、お金を増やしています。現在お金は銀行に預けておくだけでは、利率も低いし、各手数料などでむしろマイナスになってしまいます。しかし投資にお金を回しておくと絶対とはいえませんが、お金が貯金より増える可能性も秘めているのです。

でも株なんて難しいし、損をして借金をしそうと思っていませんか。初心者には、一般的に認識されている株の取引ではなく、積立投資がオススメです。積立投資とは投資信託という商品を毎月毎月金額を決めて積み立てていく投資のことです。リスクが低めの投資なのと、積み立て設定をしたらほったらかしておけるのも、初心者にはオススメのポイントなのです。

しかし注意していただきたいのは、投資をやる場合は、必ず余剰資金で行ってください。生活防衛費が貯まっていて、毎月の生活費も確保ができていて、それでもあまるお金で投資をすれば、最悪マイナスになってしまっても生活を脅かす自体は回避できるからです。

投資初心者の方には積立投資がオススメだとお伝えしましたが、さらに積立投資をはじめるならNISAの口座を利用するのがオススメです。

NISAをオススメする理由は、利益に税金が発生しないからです。本来であれば、投資は利益がでると約20%の税金が課されてしまいます。NISAは非課税口座なので、利益が出れば元本と利益から1円も税金が引かれずに全部受け取ることができます。

NISAについては下記の記事も読んでいただくとより理解が深まると思います。

・投資信託とNISAの違いが0からわかる!初心者専用にわかりやすく解説

・知らないと損!!投資初心者におすすめのNISA制度を徹底解説

お金の使い方が下手な人の7つの特徴

前章ではお金の使い方が上手な人がやっていることがあるとすれば、お金の使い方が下手な人がやってしまっていることというのもあります。その特徴の7つを解説します。

- 見栄のために使う

- お得感に釣られて過剰にまとめ買いをする

- コンビニを頻繁に利用する

- 100円ショップで使いすぎる

- 「お得感」に踊らされる

- 不要なサブスクをいくつも契約している

- 銀行にしかお金を預けない

- 毎月余ったお金を貯金する

それぞれ解説していきます。

見栄のために使う

下手なお金の使い方の1つ目は、「見栄のためにお金を使う」ことです。一般的に、ブランドの洋服や時計、自分の収入に見合わない高級住宅(タワーマンションなど)に住むなどが、見栄を張るためにお金を使う例として挙げられます。

もちろん、ブランド品は品質が良く、大切にすれば通常よりも長く使用することができますし、高い家賃を払ってでもタワーマンションに住むことで、ジムやラウンジなどの充実した設備を利用することができます。

しかし、自分の収入や生活スタイルに合わないものを買ったり、高い家賃を払って無理をして住んでいる場合、見栄を張ることで必要以上にお金が必要になりますし、ストレスが溜まります。

さらに、最初は満足していたにも関わらず、時間が経つと贅沢している気分になれなくなり、満足度が低下し、別のものが欲しくなるという欲求が出てきます。一部の背伸びは、やる気や目標達成のためのプレッシャーになるかもしれませんし、生活において一定の必要性もあるかもしれませんが、できるだけ控えるようにしましょう。

お得感に釣られて過剰にまとめ買いをする

節約のためにまとめ買いをすることは良いことですが、注意が必要です。例えば、楽天スーパーセールや、ブラックフライデーとか、○○%OFFなどで、食品を買いすぎて食べきれなくなったり、日用品をまとめ買いして置くところがなかったりすることがあります。

買いに行く場所が近くの場合、あまりまとめ買いをする必要はないでしょう。まとめ買いをすることによって、その分お金を使ってしまうので、トータルでみると節約になっていないことがあります。

特に新しいものを試したい人や買い物が好きな人は、まとめ買いには注意が必要です。ただし、生活必需品には例外があります。日本は自然災害が多いため、万一の事態に備えて生活必需品のストックが必要です。

水やレトルト食品、缶詰、カセットコンロなどを自宅に備えておくことで、お金があっても買い物ができない状況になった場合でも安心です。ただし、災害用の食品は消費期限に注意し、日常的に使用して新しいものを買い足すようにしましょう。

コンビニを頻繁に利用する

コンビニは便利ですが、頻繁に利用するとお金を使いすぎる可能性があります。店内を見ていると、ついつい予定外の商品を買ってしまいがちです。小さな出費でも、月や年を通して見ると大きな支出になります。また、コンビニでは基本的に定価で販売されていますが、同じ商品をスーパーや通販サイトで購入すると安くなることが多いので、一度調べてみると良いでしょう。

コンビニは便利ですが、頻繁に利用するとお金を使いすぎる可能性があります。店内を見ていると、ついつい予定外の商品を買ってしまいがちです。小さな出費でも、月や年を通して見ると大きな支出になります。また、コンビニでは基本的に定価で販売されていますが、同じ商品をスーパーや通販サイトで購入すると安くなることが多いので、一度調べてみると良いでしょう。

100円ショップで使いすぎる

100円ショップは私も好きな所で100円が安いと思ってつい余計なものまで買ってしまうことがあります。しかも買ったあとに気に入らなかったら「100円だったからいいや」と簡単に捨てられてしまうのです。このようなことを繰り返していたら、100円をゴミに捨てているようなものです。

100円も積み重なれば大きな金額になります。毎回使う金額が少ないと、頻繁に行っても無駄に使っていることに気づきにくいかもしれません。100円ショップでの買い物も、「それは本当に必要なのか?」と考えてから買い物をするようにしましょう。

不要なサブスクをいくつも契約している

不要なサブスクをいくつも契約していると、いつの間にかお金を使いすぎていることもあります。例えば、あまり通えてないジム代を払い続けてるとか、同じような動画配信サービスにいくつも入っていて使いきれていない、定期便サービスの解約忘れ、などがあります。私は定期便の解約を忘れてしまい「あーまた届いちゃった」と、よくなっています。

サブスク系の毎月決まった金額が発生するのは、固定費と同じようなものですので、定期的に見直しをしたほうが良いでしょう。

銀行にしかお金を預けない

残念なことに今の日本では貯金だけでは資産を作ることはできません。なぜなら普通預金の金利は現在たった0.001%だからです。0.001%の場合、100万円を預けても1年間で10円しか増えません。 例えばATMで一回お金を引き出すと時間帯によっては110円〜220円の手数料が取られます。

1年間預けてようやく得た10円が引き出し一回の手数料で赤字になるということです。

ではなぜ金利が下がっているのに貯金だけをしている人が多いのでしょうか?

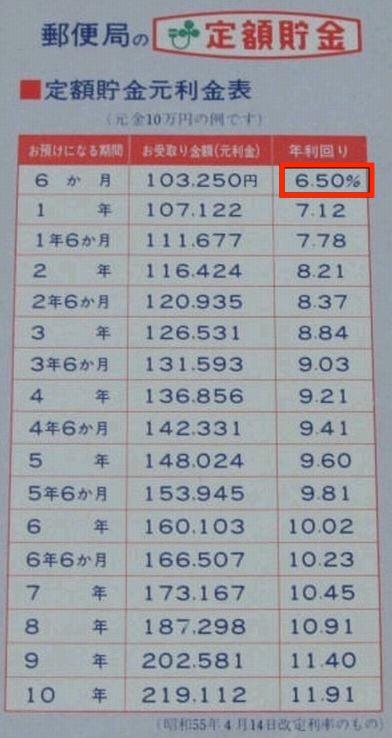

例えば1990年代までは郵便局の定期貯金を利用すれば最低でも金利6.5%がつきました。

ここでお金が2倍に増えるまでにかかる期間を計算する公式【72の法則】があります。

72の法則とは?

72÷金利≒お金が2倍になる期間

出典:知るぽると

この金利6.5%を72の法則で計算してみると11年で資産が2倍になることがわかります。なのでわざわざリスクをとって投資をしなくてもお金が増えていたので貯金だけしていればよかったのです。

しかし現在は郵便局の定期貯金の金利は0.002%にまで下がってしまいました。

出典:ゆうちょ銀行

これを72の法則に当てはめて計算してみると、資産が2倍になるまでには3万6千年という時間がかかります。これが理由で現在は貯金でお金を増やすことは難しくなっています。

結論として銀行にお金を預けているだけだと今後お金が増えていかないのです。

毎月余ったお金を貯金する

お金の使い方が下手な人は毎月余ったお金を貯金しています。余ったお金は毎月金額が違うので、自分が貯めたい金額も貯まりません。もしも貯金がないと、失業したときやいざとゆう時にお金で解決できることが、解決できなくなってしまうことにもなります。そしてお金が余らない月も出てきてしまうでしょう。

ですので、2章で説明した通り、先取り貯金といって給料が出ると先に決まった金額を避けて、残ったお金で生活をします。そうすると毎月貯金に回す金額が一定になり、年間で貯まる金額がわかります。

まとめ

いかがでしたでしょうか。お金の使い方は人それぞれですが、上手に使いたい場合は、お金を上手に使っている人が実践していることをぜひ真似してください。そしてお金を上手に使っている人は、投資も行っているとお伝えしました。

投資は自分流では中々上手くいきません。大事なのは、勉強をしてある程度の知識を付けることです。そこでオンラインで無料で投資の勉強ができる『投資の達人講座』がオススメです。

投資初心者向けの内容になっていますので、上手にお金を使って投資もできるようになりたいと思う方は、ぜひ試しに受講してみてください。