「新しく社会人になったけど、一年目の人って、みんなちゃんと貯金してるのかな?」

「社会人になってしっかり貯金したいけど、意外と支出も多くて、なかなか貯金まで回らない」

「そもそも、社会人の一年目って、貯金すべきなの?それとも使うべき?」

この記事を読んでいるあなたは、上記のような疑問や悩みをお持ちではないでしょうか。

結論から言えば、社会人一年目からでも貯金はしておいた方がいいです。

なぜなら、一年目からしっかり貯金をすることで

・コスト管理意識がつく

・時間を味方につけられる

など、良い影響が多いからです。

しかし、貯金をしていこうと思っても、

「どの程度、貯金できていればいい?」

「みんな、どのくらい貯金しているもの?」

「社会人1年目から貯金するなら、何をすればいいの?」

と、さらに疑問が出てくるのではないでしょうか?

この記事では、そのような疑問にお答えしていきたいと思います。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

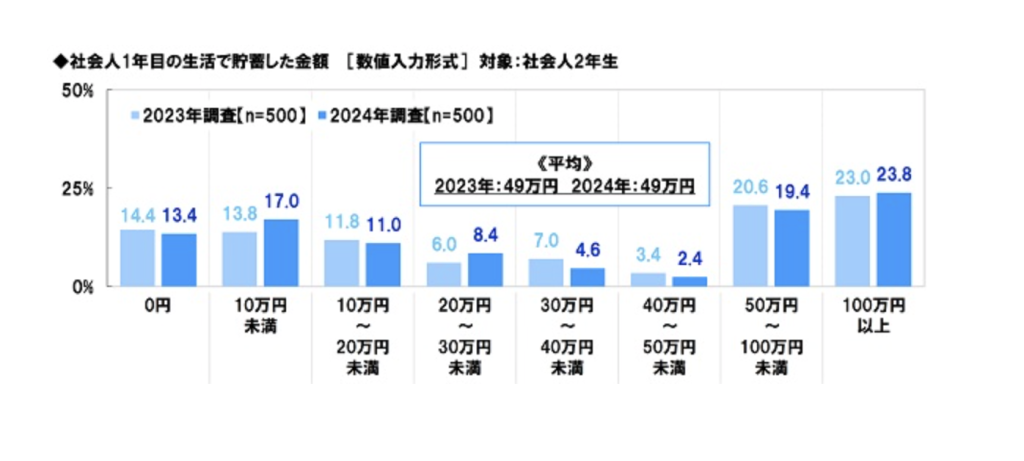

貯金額は平均49万円!

まず、はじめに「社会人ー年目というと、みんなどの程度貯金をしているものなのか」という部分を紐解いていきます。

ソニー生命が実施した「社会人1年目と2年目の意識調査2024」より、社会人一年目の貯金額について、以下のようなデータがあります。

出典:ソニー生命「社会人1年目と2年目の意識調査2024」

上記データより、社会人一年目の貯金額の平均は「49万円」であることがわかります。

どのくらい貯金できればいいのか、と迷っている方は、この数字をまずは目安として意識してみると良いでしょう。

1年で49万円なので、毎月4万円程度を貯金に回す、としても良いですし、毎月の貯金額は抑える代わりに、ボーナスは貯金に回す、という方法でも良いです。

実は難しい?一年目からの貯金

前章の内容から、平均は49万円であることがわかりました。

しかしながら、データを詳しく見ると、以下のことも読み取ることができます。

・40万円以上の貯金がある人の割合は45.6%と半分以下であること

・中央値※が「30万〜40万未満」の範囲に位置していること

・貯金が0~10万円未満の割合が30.4%もあること

※中央値:データを値の小さいほうから順に並べたとき、ちょうど半分にデータを分ける値のこと

上記の点を鑑みると、平均値としては49万ですが「半分以上の割合の方が、あまり貯金ができていない」と言える状況であることがわかります。

特に、「貯金が10万未満の割合が3割程度」という部分から、社会人一年目から貯金をしていくことは、実は少し難しい側面もありそうです。

2-1 新卒の一人暮らしで貯金に回せる額は「約2万円」

なぜ社会人一年目から貯金が難しいのか、収支の側面を少し深掘りして、見てみましょう。

新卒の手取りは約19万円

まず、社会人一年目のお給料がどのくらいかを見ていきます。

厚生労働省が実施した「賃金構造基本統計調査」より、新規学卒者(大学卒)の平均賃金は「23万7300円」であることがわかります。

ここから社会保険料などが天引きされるので、実際に手元に残るのは約8割程度と考えると「18万9840円」となります。

つまり、約19万が手取りになる、と考えることができます。

一人暮らしなら支出は約17万円

次に支出を見てみましょう。

総務省が実施している「家計調査」のデータを参照すると、34歳以下の単身世帯の消費支出は「167,620円」であることがわかります。

こちらは「単身世帯」なので、一人暮らしの想定ではありますが、毎月、約17万円程度の支出と考えることができます。

手取りは約19万円なので、単純に考えれば、貯金に回せる分は「約2万円程度」となりそうです。

前章の内容のとおり、社会人一年目の平均貯金額は49万円です。

これを目安として達成するためには 、毎月約4万円を貯金に回す必要があるので、通常の収支の中だけでは、実はしっかり貯金するのは少し難しい状況、とも言えます。

2-2 社会人一年目ならではの支出も多い

2-1で「一人暮らし」の支出を想定しましたが、新社会人になったタイミングで一人暮らしをはじめ、住環境や生活環境も新しくなる、という方も多いのではないかと思います。

すると当然、家具や家電など、生活の準備のための支出も発生します。

また、会社で仕事をしていくにあたり、スーツやバッグ、文房具など、仕事に使うものを買い揃える必要もあるでしょう。

このように社会人一年目だからこそ最初にかかってくる費用も、少なくありません。

2-1で見た収支の内容も合わせて考えると「貯金になかなかお金を回せない」と思っている方の意見についても、頷ける部分があると言えます。

社会人一年目から貯金した方がいい理由

前章の内容から、社会人一年目からしっかり貯金をしていくのは少し難しい側面がありそう、ということがわかりました。

しかし、だからと言って全く貯金をしないのは得策ではありません。むしろ「社会人一年目から貯金はした方がいい」です。

その理由として、以下の3つが挙げられます。

・お金の管理能力が身につく

・安心感を得られる

・将来の選択肢を広げられる

一つずつ解説していきます。

3-1 お金の管理能力が身につく

まず、理由の一つ目として「お金の管理能力が身につく」というものがあります。

貯金を始めようと思えば、実際に自分の収支はどのような内訳になっているか、ということを必然的に把握するようになります。

そして、収支を把握することで、浪費を防ぎ、計画的に貯金や生活をするよう意識が働きます。

このように、社会人一年目からでも貯金を始めることで、早いうちからお金の管理能力を身につけることに繋がり、将来的な家計管理や投資などにも役立てることができます。

3-2 安心感を得られる

理由の二つ目として「安心感を得られる」というものがあります。

社会人一年目では、仕事面でも生活環境面でも、わからないこと、知らないことも多いと思います。

そうした状況の中では「お金のことも仕事のことも、この先、大丈夫だろうか」といったような、漠然とした不安を抱えやすいです。

こういった中で、貯金がしっかりできていると「いざという時に慌てずに済む」、「何かあっても、少なくとも貯金があるので大丈夫」と考えることができるようになり、精神的な安定を保つことにつながります。

3-3 将来の選択肢を広げられる

理由の三つ目として「将来の選択肢を広げられる」というものがあります。

時間や経験を重ねる中で、私たちの価値観が変化することは当然起こり得ます。

そのように価値観が変わり、今後やりたいことが出てきた時に

「お金がないから挑戦できない」

となってしまうと、どうでしょう。とてももったいないと思いませんか。

社会人一年目という早い段階から、コツコツと貯金を続けていければ、今後、自分が取りたいと思った選択肢を経済的な面で諦める、という状況を少しでも遠ざけることに繋がります。

一年目から貯金したいならこれをやるべき!オススメの方法3選

前章までの内容を受けて「難しい面はあるけど、社会人一年目からしっかり貯金はした方がいい」ということが理解できたと思います。

ここで

「実際、支出も色々あって難しいと感じているけど、上手に貯金するためにどんなことをすればいいの?」

という疑問が出ると思います。

確かに、1章の結果から、社会人一年目で平均の49万円以上の貯金ができた人の割合は約4割、と半分以下ではあります。

しかし、この4割という数字は決して少ない割合ではなく、裏を返せば、頑張り次第でその4割の中に入ることができる、と考えることもできます。

ここで、社会人一年目からしっかり貯金するために、やっておくべきことを3つ紹介します。

4-1 家計簿をつけて収支を把握する

一つ目は家計簿をつけて収支を把握することです。

3-1の内容に繋がる部分ですが、しっかり貯金をしようと思うなら、収支の把握は重要です。

3-3でお伝えしたような「社会人一年目ならではの支出」のように、必要なものに対してお金を出すのは良いですが、浪費と言える支払いは避けるべきです。

ショッピングでの衝動買いやギャンブル、気乗りしない飲み会の参加費など、無駄と言える支出はあっても、何もしていないとなかなか自分では気がつかないこともあります。

そう言った無駄な支出に気づき、減らすためにも家計簿をつけることをお勧めします。

今では、スマートフォンのアプリで家計管理が簡単にできる家計簿アプリもたくさん出ているので、自分にあったアプリを探して使ってみるのもおすすめです。

4-2 先取り貯金をする

二つ目は先取り貯金をすることです。

つまり、収入から支出を引いて余った分だけを貯金、とするのではなく「収入から決めた貯金額を引いて、残りで支出を賄う」とするのです。

先取り貯金を行うことで、「今月使いすぎてしまったので、貯金ができない」というようなことを避け、計画的に貯金をして行くことが可能となります。

先取り貯金の方法としては、「別の銀行口座を用意し、自動振込設定をしておく」や「会社からのお給料を、複数口座に分けて振り込みしてもらう」と言った方法があるので、活用するとよいでしょう。

先取り貯金については、こちらの記事で詳しく解説しています。

≫毎月一定額を確実に貯蓄に回す「先取り貯金」のメリットは?

4-3 資産運用をする

三つ目は資産運用をすることです。

4-1や4-2の方法を実践してお金が貯まる循環が整ってきたら、貯金の一部、もしくは貯金とは別のお金を運用に回すことを検討してみましょう。

お金を一気に貯められるなら、それに越したことはないですが、堅実に計画的に少しずつお金を貯めていくことから始める人が大半です。

社会人一年目の方には「時間というリソースがある」という強みがあります。

資産運用においても、始めるのが早いほど、時間を味方につけることができ、運用効率を最大限高めることが可能です。

貯金そのものを増やす、というよりは「資産全体を増やす」という視点でのお話となりますが、早いうちからの資産運用を検討してみると良いです。

なお、資産運用と聞いて「少し難しい」「怖い」と感じた方もいるかもしれませんが、考えることはシンプルですし、正しい知識を持って運用を行えば年10%程度の利益を出すことも十分可能です。

興味のある方は、以下の講座がおすすめです。講座内で、資産運用の本質についてお伝えしています。

まとめ

最後にこれまでのことをまとめていきます。

貯金額は平均49万円!

ソニー生命が実施した「社会人1年目と2年目の意識調査2024」より、社会人一年目の貯金額の平均は「49万円」

どのくらい貯金できればいいのか、と迷っている方は、この数字をまずは目安としてみると良い。

実は難しい?一年目からの貯金。

しかしながら、データを詳しく見ると「半分以上の割合が、あまり貯金ができていない」とも言える状況。

理由としては収入の割に出ていく支出が多いから。

2-1 新卒の一人暮らしで貯金に回せる額は「約2万円」

厚生労働省が実施した「賃金構造基本統計調査」より、新規学卒者(大学卒)の平均賃金は「23万7300円」。

手取りとしては約19万と考えられる。

そして「家計調査」のデータより34歳以下の単身世帯の消費支出は「167,620円」。

つまり毎月、約17万円程度の支出があると考えられる。

単純に考えれば、貯金に回せる分は「約2万円程度」となる。

2-2 社会人一年目ならではの支出も多い

住環境や生活環境が新しくなり、生活の準備のための支出や、仕事に必要なものを買い揃える必要もあるのが社会人一年目。

「貯金が難しい」という意見も頷ける部分はある。

社会人一年目から貯金した方がいい理由

だからと言って全く貯金をしないのは得策ではなく、むしろ社会人一年目から貯金はした方がいい。

理由としては以下の3つ。

3-1 お金の管理能力が身につく

貯金を始めようと思えば、必然的に収支を把握するようになり、浪費を防ぎ、計画的に貯金や生活をするよう意識が働く。

将来的な家計管理や投資などにも役立つ管理能力が身につく。

3-2 安心感を得られる。

社会人一年目で色々不安を抱えやすい中、貯金がしっかりできていると「いざという時に慌てずに済む」、「何かあっても、少なくとも貯金があるので大丈夫」と考えることができ、精神的な安定を保つことにつながる。

3-3 将来の選択肢を広げられる

価値観が変わり、今後やりたいことが出てきた時に、貯金をしっかりしていれば、経済的な側面で諦める、という状況を遠ざけることができる。

一年目から貯金したいならこれをやるべき!オススメの方法3選

社会人一年目からしっかり貯金するために、やっておくべきことは以下の3つ。

4-1 家計簿をつけて収支を把握する

無駄と言える支出に気づくために、家計簿をつけることが有効。

今では家計簿アプリなどもたくさん出ているので、使いやすいものを選んで管理すると良い。

4-2 先取り貯金をする

「収入から決めた貯金額を引いて、残りで支出を賄う」という流れで貯金をすることで、計画的に貯金をして行くことが可能。

4-3 資産運用をする

お金が貯まる循環が整ってきたら、貯金の一部、もしくは貯金とは別のお金を運用に回すことを検討。

社会人一年目で持っている「時間」というリソースをうまく使い、早くから資産運用を始めることで、運用効率を最大限高めることが可能。

いかがでしたか。

社会人一年目で、貯金に対してお悩みのあなたに、本記事の内容が参考になれば幸いです。