この記事にたどり着いたあなたは

「投資信託と株ってどう違う?」

「投資信託と株を始めるならどっちがいいの?」

「自分には投資信託と株どっちが合っているんだろう?」

このようなお悩みを抱えていませんか。

実は投資を開始しようとした方の多くがこのような悩みを抱えていらっしゃいます。そこで、この記事では、元証券ディーラー・個人投資家歴18年の筆者が投資信託と株の違いについて、まとめました。

“この記事でわかること”

・投資信託と株の違いをどこよりも詳細に理解できる

・投資信託と株 、自分に合ったものを選べるようになる

この記事では投資信託と株の違いを網羅しています。詳しくは記事本文を読んでいただきたいのですが、この記事の結論を先にお伝えします。

・最低必要額

・コスト

・リスク

・運用主体

・選び方

・買い方

※詳しい違いは1章にて

投資信託がおすすめなケース

・平均的なリターンで良いので、分析や準備に労力をさきたくないケース

投資信託をおすすめできないケース

・積み立てよりも、家計改善を優先した方が良いケース

株がおすすめなケース

・損失のリスクを覚悟し、平均以上のリターンを求めたいケース

株をおすすめできないケース

・100%儲かる方法を教えて欲しいケース

・大きく儲ける事を考えすぎて、リスクを取りすぎるケース

また、この記事では投資信託と株の違いを網羅的に解説するため、下記グラフのような細かい違いについても説明していきます。

これらの違いを解説した上で、それぞれの投資手法についておすすめできるケース、できないケースをご紹介しますので、あなたに合った投資方法を見つけることが可能です。

ぜひ最後までご覧になり、今後の投資判断にご活用ください。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

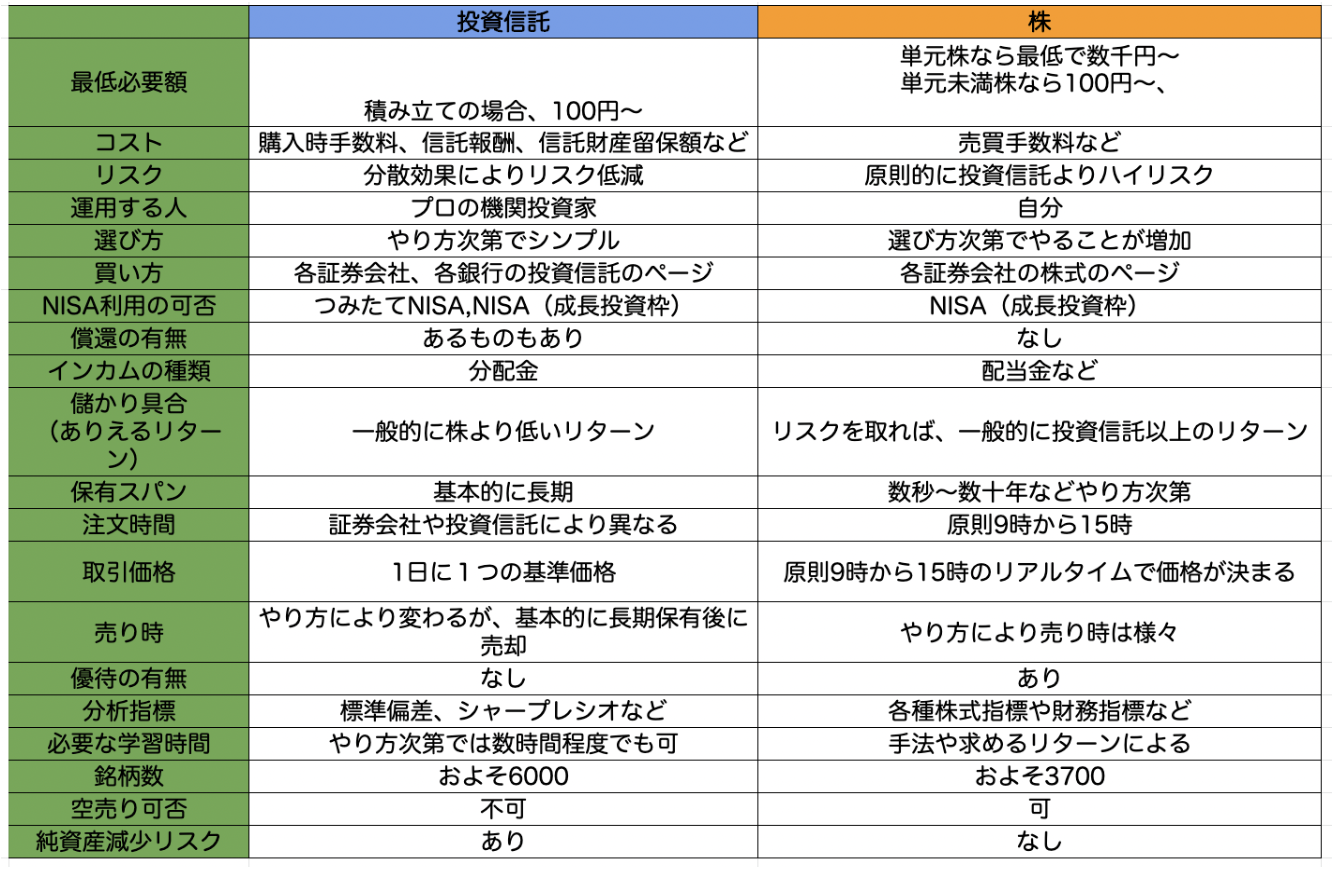

投資信託と株の違いを13項目ご紹介

1章では投資信託と株の違いについて、説明します。

これらの違いを理解するのは投資を始める前にとても重要です。なぜなら、これらの違いや中身をよく理解しないまま投資した方の中には、大切なお金を何百万円、何千万円と損してしまった方もいるからです。

そうならない為にも、それぞれの違いや特徴をしっかり把握するようにしましょう。

投資信託と株の違いの前にまずは

・投資信託とは何か

・株とは何か

をおさえましょう。

投資信託と株の違いをおさえる事で、自分がどちらに投資をするべきか、わかりやすくなります。

投資信託を買うとは=「株や債券の詰め合わせ」を買うこと

投資信託は、投資家から集めたお金をプロの機関投資家が株や国の債券などに投資します。いわば、株や債券の「詰め合わせ」のようなものです。

株を買うとは=会社のオーナーになること

株とは会社にお金を投資した人に発行される有価証券のことです。

会社にお金を投資した人は持分に応じてその会社のオーナーになります。オーナーになっている会社の値段(株価)が上がれば、その会社の株を売り、その差額を儲ける事もできます。

では、ここから、投資信託と株の具体的な違いについて解説していきます。冒頭にもお見せしましたが、投資信託と株の違いをまとめた表が下記です。それぞれ詳しく解説していきます。

違い①最低必要額

投資をする際に必要な最低金額の違いをお伝えします。結論は下記です。

投資信託:スポット購入は大部分が1万円前後から、積み立ては100円から購入可能

投資信託の最低購入金額はスポットと積み立てで異なります。スポット購入は時間を分散せずに一度に一括で買う投資スタイルをいいます。 積立は一定の金額を一定期間のうちに継続的に買っていく投資スタイルになります。

スポット購入の場合、大部分の投資信託は1万円前後から購入する事が可能です。積立は毎月100円や1000円から利用することも可能です。

株:単元株は数千円から、単元未満株は100円から購入可能

株の場合、単元株と単元未満株というものがあります。単元とは取引単位のことです。

単元株:100株が最低取引単位の株の場合、100株がその株の単元になる

単元未満株:100株未満で購入が可能なもの

単元未満株の中には100円から購入可能なものもあります。

この記事でも単元未満株(ミニ株)について、詳細な説明がありますのでぜひご参考までにご覧ください。

違い②:コスト

続いて、投資をする際に必要なコストについて解説します。

投資信託のコスト:購入時手数料、運用管理費用(信託報酬)、 信託財産留保額

投資信託には3つのコストがかかります。

①購入時手数料

まず、購入する時にかかるのは購入時手数料です。これは銀行や証券会社と言った販売会社に対して支払う手数料です。

最近では購入時手数料がかからないノーロードの投資信託も増えています。手数料は投資先の目論見書(説明書のようなもの)で確認することができます。

②運用管理費用(信託報酬)

2つ目に、信託報酬です。運用中(持っている間)にかかるコストになります。

信託報酬の基本的な仕組みとして、信託報酬は投資信託の資産残高に応じ、あらかじ年率●%と決められています。信託報酬は日々、純資産から差し引かれています。

購入時手数料が「入学金」だとすれば、信託報酬は毎年払う「授業料」のようなものと思えばいいでしょう。

③信託財産留保額

3つ目に、解約するときにかかるのが信託財産留保額になります。信託財産留保額はかかる投資信託とかからない投資信託があります。

また、投資信託の運用会社が株などを売買する時の手数料や外貨建て資産の場合は保管費用などがかかる場合があります 。

株のコスト:売買手数料、逆日歩(ぎゃくひぶ)のコスト

続いて、株の2つのコストについてお伝えします。

①株のコスト:売買手数料

株の場合は基本的に売買手数料のコストがかかります。

株の売買は証券会社が証券取引所に仲介して売買が成立していますので、売買手数料は証券会社に対して支払われます。

約定代金の金額や1日定額制の実施の有無などによっても売買手数料は各証券会社で異なります。売買をする前に確認しておくようにしましょう。

下記記事では、売買手数料の考え方についての記事がありますので 、ぜひご参考までにご覧ください。

株取引の手数料の仕組み|手数料発生のタイミングと計算方法も紹介!

②空売りは逆日歩のコストに注意

株の空売りをされている方は 逆日歩(ぎゃくひぶ)のコストがかかる場合があります。逆日歩のコストとは簡単にいうと、信用取引の売り手が買い手に支払うコストのことです。

基本的に投資初心者には信用取引はおすすめしていませんので割愛しますが、逆日歩や空売りの概念などは下記の記事に詳細がありますのでぜひご参考までにご覧ください。

違い③:リスク

それぞれのリスクの違いについてみていきましょう。

結論は投資信託のリスクは分散効果で抑えられ、株は原則的に投資信託よりハイリスクとなっています。

投資信託は分散効果でリスクが抑えられる

投資信託には投資対象の分散により、リスクが抑えられ、得られるリターンが低くなる代わりに 想定外の大きな損失から資産を守る効果があります(分散効果)。

ですので、投資であまりリスクを取りたくない方は、投資信託が向いていると言えます。

下記記事では分散効果、リスク分散について記載していますので、ぜひご参考までにご覧ください。

分散投資ができている投資信託を選ぶことでリスクを抑えることができる

株は銘柄数が少ない程、ハイリスクハイリターン

株の場合、持っている銘柄数が少ないほど、高いリスクを取っているということになります。

なぜなら、ひとつの投資先が大きく値下がりした場合、あなたの資産も連動して大幅下落してしまうからです。この場合、原則的には儲かる時は大きく儲かり、損する時は大きく損する可能性があります。

大きく儲けられる分、リスクも大きくなります。

違い④:運用する人

続いて、運用主体者の違いについてです。

基本的に投資信託はプロの機関投資家が運用、株は全て自分で運用となります。

投資信託はプロの機関投資家が運用する

投資信託の場合は機関投資家(プロの投資家)が資金配分の決定、銘柄選択、売買の注文まで全てとりおこなってくれます。

ですので、一度設定してしまえばある程度ほったらかしでも問題ありません。

株は全て自分で運用する

株の場合は資金配分、銘柄選択、売買の注文に至るまで全て事前に自分で準備をする必要があります。

ですので、株式投資で成果を出すとなると、ある程度勉強が必要です。

弊社オンラインスクールでは、無料オンラインセミナー内で上がりやすい株式投資の選び方について学べます。興味のある方はぜひご受講してみてください。

違い⑤:選び方

投資信託と株では投資商品の選び方も違ってきます。

投資信託選びの主なポイントは資産の種類 、投資先と投資対象など

資産の種類が運用成績に影響

投資信託を選ぶ際にはまず資産の種類を決める必要があります。資産の種類とは「国内債券」「海外債券」「国内株式」「海外株式」「国内リート」「海外リート」などです。資産の選択が運用成績にとても大きい影響があるため、まずは資産の種類を選択しましょう。

投資先と投資対象を確認しよう

長期にわたる積立投資などの場合も、金額が数千万円単位になることが多いです。決して安くない金額である以上、投資先と投資対象については 十分に検討した方が良いです。

下記記事に詳しく解説がされております。ぜひご参考までにご覧ください。

あなたに合った投資信託の選び方が分かる!投資家オススメ銘柄も公開

最も基本的でシンプルな投資信託はインデックスファンド

最も基本的かつシンプルな投資信託の選び方はある特定の指数と同じ値動きを目指すインデックスファンドに投資することです。

これをパッシブ運用と言います。パッシブ運用を上回るリターンを出す投資信託は数少ないのが現実です。

このことからもインデックスファンドの積み立ては投資初心者の方におすすめです。

株の選び方は投資スタイルや投資のスパンなどによって様々

株の投資手法についてはかなりの種類、個人差があります。

選び方の大きな基準としてはテクニカル分析とファンダメンタル分析があります。テクニカル分析とはチャートなどの値動きについての分析手法のことです。ファンダメンタル分析とは業績などから企業価値を分析する手法のことです。

テクニカル分析とファンダメンタル分析については下記記事で詳しく解説されております 。ぜひご参考までにご覧ください。

たったこれだけ抑えれば100万円でも株で成功する2つの投資手法

違い⑥:買い方

買い方の違いについてみていきましょう。

投資信託 :各証券会社・各銀行のサイトの投資信託のページでも購入可能

投資信託の場合は証券会社だけでなく、銀行や信用金庫でも購入可能です。

株:各証券会社のサイトの株式のページでも購入可能

株が購入できるのは証券会社のみになります。

なお、前述の通り、投資信託も株も出来る限りネット証券やネット銀行などで購入すると手数料は安くなることがほとんどです。

できるだけ手数料の低いネット系の金融機関を利用するようにしましょう。

違い⑦:NISA利用の可否

NISAとは少額投資非課税制度のことです。

少額投資非課税制度は、日本における株式や投資信託の投資金における売却益と配当への税率を一定の制限の元で非課税とする制度。

出典:Wikipedia

NISAを利用すると投資ででた利益が非課税になりますので、積極的に活用することをおすすめします。では投資信託と株はNISA利用できるのでしょうか。

投資信託はつみたてNISA,一般NISAで利用可能。株は一般NISAで利用可能になっています。

(2022年12月15日時点での報道を元に作成しております。)

投資信託 :つみたてNISA(積立投資枠)、一般NISA(成長投資枠)等による非課税の恩恵が受けられる

投資信託はつみたてNISA(積立投資枠)、一般NISA(成長投資枠)ともに買った時と売った時の差額の儲けに対しての課税を一定限度で非課税にできます。

株:一般NISA(成長投資枠)による非課税の恩恵が受けられる

株の場合は一般NISA(成長投資枠)が利用可能です。

違い⑧:儲かり具合(あり得るリターン)

投資信託と株ではリターンに違いはあるのか、解説していきます。

投資信託は一般的に株より低いリターン、株は一般的には投資信託以上のリターンになっています。

投資信託は分散して投資しているため、集中投資をした株の場合に比較して、 リスクが低い分、 リターンも低くなります。

反対に少数の株に集中投資して、株価が何倍にもなった場合は分散投資をした場合と比較して飛躍的に高いリターンとなります。

リスクとリターンは相関関係にありますので、たくさん儲けたいとお考えの方はリスクもとっていく必要があります。

違い⑨:純資産減少リスクの有無

投資信託は解約による売りでも基準価格が下落する場合あり

純資産総額とは、組み入れられている株式や債券など資産の時価総額のことです。分かりやすく言うと、投資信託の商品規模を表すものです。

投資信託には純資産減少リスクがありますが、株にはそもそも純資産額という概念がありません。

投資信託の場合は 投資対象の価格の下落だけでなく、投資家の解約売りにより純資産が減少し、基準価格が下落する場合があります。

違い⑩:償還の有無

償還とは満期を迎えた時に投資家にお金を返金することです。

投資信託には償還があるものもあり、株には償還はありません。

投資信託のよい点は、長く続けることで成果が出やすいことです。長期投資目的で資産形成をしていても、償還のある投資信託を選べば満期時に返金されてしまいます。投資信託に投資をする場合は、必ず各商品の償還日の有無や期間を調べてから投資するようにしましょう。

違い⑪:インカムの種類

インカムとは分配金や配当金など資産の価格の上下に関係なく保有している投資家に配分される利益のことです。

投資信託の場合は分配金が、株の場合は配当金や貸株金利がもらえる場合があります。

投資信託は分配金が払われると純資産額が減少し、基準価格が下落します。要は、分配金は投資信託の資産の一部を受け取っていることと言えます。

違い⑫:売り時

続いて、投資信託と株の売り時の違いについて解説していきます。

投資信託は基本的に長期保有後に売却、株はやり方により売り時は様々となっています。

投資信託:長期保有が一般的

スポット購入か積立かによっても変わりますが、基本的には長期保有の後に売却するのが一般的です。 なぜなら、投資信託は長期運用することで利益を得られやすいからです。

投資信託の売り時について、下記記事では詳細に説明していますので、気になる方は参考にしてみてください。

投資信託はいつ利益確定すべき?ベストなタイミングと注意点をご紹介

株:売り時は様々

株の場合は用いる手法やそのスパンによって売り時は数秒〜数十年など様々になります。ご自身のスタイルに合った売り時を見つけることで株での成果は出やすくなります。

違い⑬:優待

続いて優待についての違いです。

株主優待については投資信託にはないですが、株には優待制度を採用している株もあります。

モノやサービス、またクオカードなどの換金可能な金券などの株主優待もあるため、人によっては生活費の多くを優待で賄う方もいます。

投資信託と株、どちらが良い?

ここでは投資信託と株について、それぞれおすすめできるケースできないケースを説明いたします。

- 投資信託をおすすめするケース

- 投資信託をおすすめしないケース

- 株をおすすめするケース

- 株をおすすめしないケース

ご自身の状況に合わせてどちらの投資先が向いているのか、今一度考えてみるようにしましょう。

投資信託がおすすめなケース

こんな場合は投資信託の積立がおすすめです。

・20代などまだ若く、老後までも時間的猶予があるため、複利効果の恩恵が大きい

・インデックスファンドの平均的なリターンで良い

・分析や準備に労力をさきたくない

若い時期の場合、積み立て期間が長くなることから、複利効果のメリットを受けやすくなります。

投資で出た利益を投資元本(初期の投資額)にプラスして再投資する複利運用と、再投資しない単利運用の比較の図をご覧ください。

.png)

この図を見ると、単利と複利で資金の増加速度が違うことがわかります。

このように若い時期に積み立てのスタート時点を早くできる場合、より長期で運用が可能なため、複利の効果を受けやすくなります。

投資信託をおすすめできないケース

投資信託をおすすめできないケースはこのような場合です。

・収入があっても消費してしまい、お金が貯まらない

・家計の見直しをしたことがない

要は、積み立て投資よりも、家計改善を優先した方が良いケース です。

これらの場合、まず家計の見直しなどから取り組みましょう。なぜなら、投資は余剰資金で行うものだからです。特に積立投資は定期的に一定額を積み立てていく投資方法になります。コツコツ続けることが大事なので、資産管理が全くできてケースの場合、まずは家計収支の管理や改善を行う必要があります。

実は金融資産が数十億円、数百億円あるアメリカのプロスポーツのスター選手や日本の芸能人でも破産するケースは多くあります。メジャーリーグの引退後5年以内の破産率は8割とも言われています。

資産運用の知識不足もその原因の一つですが、収入が増えて、一度身についた金銭感覚がなかなか変えられないことも資産が増えない大きな原因の一つです。

こうならないために具体的なおすすめの貯蓄法として「先取り貯蓄」があります。先取り貯蓄とは、収入が入ってきた時点で貯金をする方法です。半強制的にお金が貯まるので、家計管理が苦手な方はぜひ取り入れてみてください。

またローンを組んで最初の頃は状況次第で、投資よりも返済を優先した方が良い場合があります。ローンの元本の額が大きいほど 、利払い負担も大きいためです。

株がおすすめなケース

株がおすすめなケースを見ていきましょう。

・損失のリスクを覚悟し、平均以上のリターンを求めている

・最大損失額を決めた上で十分な余裕資金、健康状態で投資をすることを決めている

・長期の投資であれ短期の売買であれ、確率的な期待値の高い手法を確立している

・チャンスが来るまで徹底して待つことができる

リスクを取ってでも積極的に資産を増やしていくのであれば、株式投資はおすすめです。ただし、上がりやすい株の銘柄を分析するのに勉強が必要です。

弊社オンラインスクールでは、無料オンラインセミナー内で上がりやすい株式投資の選び方について学べます。興味のある方はぜひご受講してみてください。

株をおすすめできないケース

では逆に株をおすすめできないケースはどんな場合なのか見ていきます。

・100%儲かる方法を教えて欲しいケース

・大きく儲ける事を考えすぎて、リスクを取りすぎるケース

当たり前な話しですが、個人投資家にとって、「100%確実に儲かる」というのはありません。また、「儲かる銘柄を教えて欲しい」こういう方も株をおすすめできません。

株式市場の中にはSNS などで「この銘柄が将来確実に上がる」 などと不確定な内容を広めることで、それを見た人に銘柄を買わせ、自分は売り抜ける人が多くいます。

「100%確実に儲かる」

「儲かる銘柄を教えて欲しい」

こういう考えの方はほとんどのケースで大きな損失を出したり、借金を抱えたりします。

そのため、自分で銘柄を分析したり、投資戦略を考え、自己責任で投資ができないのであれば、株はおすすめできません。

また、余裕資金でないと精神的に負担がかかり損切りができなくなります。

損切りができなくなると大きな損につながります。この現象は ノーベル経済学賞を受賞する人でも大きな損を出したケースがあります。

以前、LTCMという投資ファンドがありました。ファンドのメンバーはノーベル経済学賞受賞者や中央銀行の元副総裁などそうそうたるメンバーでした。

しかし、精神的負担の大きいハイリスクな運用をしていたことから、損切りができなくなり、最終的に46億ドル(1ドル130円とした場合、約5980億円)の損失を出し、破綻しました。

大変優秀な方でも損失を回避したがる本能(プロスペクト理論)は免れることができません。そのことからも、儲けることばかり考えて、リスクを取り過ぎる場合、株はおすすめできません 。

投資を始める上で大事なこと:継続的な投資学習が必須

個人投資家で100万円から10年以上かけて10億円以上の資産に増加させた方は時期により、1日20時間程度、決算資料などを分析する方もいます。

どんな投資家も大きな利益の裏には、継続的な学習や経験や検証が欠かせません。

また、そもそも投資は自己責任であるため、孤独です。その中で、投資学習を継続し、情報をアップデートしながら、老後資金やそれぞれの運用目的を達成しないといけません。

「そんなことは自分にはできない」

そんな方に朗報です。

弊社の運営するGFSには20,000人を超える生徒が在籍し、2000以上の講義動画を好きなときに視聴して自由に投資の勉強をしています。

中には60万円から3億円以上の金融資産増に成功した個人投資家による講義や、初心者が投資を始めるためのポイントをおさえた講義もあります。

興味のある方は、まずは投資の基本が無料で学べる下記の『GFS監修 投資の達人講座』を受講してみてください。

株と投資信託の違いに関するQ&A

ここでは株と投資信託の違いに関する疑問についてお答えします。

- 投資信託はなぜやらないのですか?

- 株と投資信託の違いは何ですか?

投資信託はなぜやらないのですか?

投資信託を行わない理由は人それぞれですが、いくつかの理由がかんがえられます。

手数料のコスト:投資信託は管理手数料やその他の費用がかかることが多く、これが利益を圧迫することがあります。特にアクティブに運用されるファンドは手数料が高くなりがちです。しかしインデックスファンドを選び、購入時手数料と信託財産留保額が無料の投資信託を選べばコストを削減できます。

パフォーマンスの問題:多くの投資信託は、そのベンチマーク(比較対象となる市場指数など)を上回るパフォーマンスを出すことが難しいとされています。このため、株の方がより効率的だと考える投資家もいます。投資信託は低リスク低リターンな面もありますので、積極的にリスクをとって投資をやっていきたい人には向いていないかもしれません。

流動性の問題:一部の投資信託は売買のタイミングが限られており、すぐに現金化できないことがあります。これにより、柔軟な資産運用が難しくなることがあります。

株と投資信託の違いは何ですか?

株と投資信託の違いは項目として下記13個の違いがあります。

違い①最低必要額

株の最低必要額は単元株なら数千円から、単元未満株は100円から購入可能です。投資信託の場合は積立ですと100円から、スポット購入だと1万円前後から購入可能です。

違い②:コスト

株の場合は売買手数料、投資信託の場合は購入時手数料、運用管理費、信託財産留保額がコストとして発生ます。しかし証券会社によっては、例えば株の売買手数料が1日の取引金額に応じて無料だったり、投資信託だと購入時手数料や信託財産留保額が無料の場合もあります。

違い③:リスク

株は銘柄数は少ないほどハイリスクハイリターンになります。投資信託は分散効果でリスクが抑えられます。例えばドルコスト平均法で時期の分散をして積み立てるなど。

違い④:運用する人

株は運用する人が自分で、投資信託はプロの機関投資家が運用します。

違い⑤:選び方

株は選び方次第でやることが増加します。例えばファンダメンタルズ分析かテクニカル分析を選択するかで、株の選び方が変わってきます。

投資信託の場合はやり方次第ではシンプルで、資産の種類を選び、投資先や投資対象をどこにするかなどを決めると選びやすいです。例えば特定の指数と同じ動きをするインデックスファンドというものがあり選択肢の一つになります。

違い⑥:買い方

株の場合は各証券会社の株式のページから購入します。投資信託の場合は各証券会社や各銀行から購入が可能です。

違い⑦:NISA利用の可否

株はNISAの成長投資枠のみ、投資信託は積立投資枠と成長投資枠の両方で行えます。NISA枠内であれば、株も投資信託も非課税の恩恵が受けられます。

違い⑧:儲かり具合(あり得るリターン)

株はリスクを取れば一般的に投資信託以上のリターン望めます。投資信託は一般的に株より低いリターンです。

違い⑨:純資産減少リスクの有無

株は純資産額という概念がありませんので、純資産額のリスクはありません。投資信託は解約による売りで基準価額が下落する場合があります。

違い⑩:償還の有無

株には償還がありません。投資信託には償還がある場合とない場合があります。

違い⑪:インカムの種類

株は配当金などがあって、投資信託は分配金があります。

違い⑫:売り時

株の売りどきは数秒から数十年までやり方によって幅があります。投資信託は基本的に長期保有が一般的です。

違い⑬:優待

株には優待がありますが、投資信託にはありません。

まとめ

ここまでお読みいただきありがとうございます。

この記事のまとめを下記に記載します。ぜひ復習にご活用ください。

“投資信託と株の主な違い”

最低必要額、コスト、リスク、運用主体、選び方、買い方。

“投資信託がおすすめなケース:平均的リターンで良いので、分析や準備に労力をかけたくないケース”

20代などまだ若い場合、老後までも時間的猶予があるため、複利効果の恩恵が大きい。

インデックスファンドの平均的なリターンで良い。

分析や準備に労力をかけたくない。

こんな場合は投資信託がおすすめ。

“投資信託をおすすめできないケース:積立よりも家計改善を優先した方が良いケース”

収入があっても、消費してしまい、お金が貯まらない状態。

家計の見直しをしたことがない。

これらの場合、まず家計の見直しなどから取り組みが必要。

“株がおすすめなケース:損失を覚悟し、平均以上のリターンを求めたいケース”

最大損失額を決めた上で十分な余裕資金、健康状態で投資をすることを決めている。

長期の投資であれ短期の売買であれ、確率的な期待値の高い手法を確立している。

チャンスが来るまで徹底して待つことができる。

このような場合は株式投資を積極的にすることも可能。

“株がおすすめできないケース:100%儲かる方法を教えて欲しいケース”

個人投資家にとって、「100%確実に儲かる」というのはない。

こういった情報を求める場合、株式投資はおすすめできない。

“株がおすすめできないケース:大きく儲ける事を考えていて、リスクを取りすぎるケース”

余裕資金でないと精神的に負担がかかり損切りができなくなる。

こういう状態の場合、株式投資はおすすめできない。