転職や結婚をしたりして、ライフステージが変わるタイミングなどで、お金と向き合う時があると思います。その時に自分の貯金額を知り

・自分の貯金は多いのか少ないのか

・周りの人は、一体年間にどのくらい貯金をしているのか

・世の中の統計の平均年間貯金額の通りに貯めたほうがいいのか

など気になる方もいるのではないでしょうか。実際、他人には聞きづらいため、結局基準がわかりませんよね。

総務省が発表した2021年の統計データ※によると、年間の平均貯金額は約163万円です。平均的に1ヶ月約14万円貯金していることになります。※データについては1章で詳しく解説しています。

この平均値を見て「毎月14万円なんて私にはムリ!」「みんなこんなに貯めているの?」

と思った方もいるのではないでしょうか。

しかし統計的な平均貯金額はあまり重要ではありません。大切なポイントは、いつどのくらいのお金が必要になるのか、自分の状況に合った目標金額を決めることです。目標金額を決めると、そこから逆算して、現時点でいくらずつ貯金をしていけばいいのかが明確になるからです。

それから収入を増やしていくのか、支出を減らすのか、投資を併用するのか、自分に合った貯金を増やす方法について考えていきましょう。

しかしそうは言っても、自分に合った貯金額の決め方や貯金の増やし方がわかっていれば、貯金に悩むことはないはずです。

そこでこの記事では下記について解説していきます。

▶️世の中の年間貯金額の平均値を知ろう

・世帯別の平均貯金額

・年代別平均貯金額

▶️あなたに合った年間貯金額を知ろう

・目標金額から逆算した年間貯金額の決め方

・収入のうちどれくらい貯金に回せばいいのか

▶️年間貯金額を増やすコツを知ろう

・収入を増やす10つのコツ

・支出を減らす28つのコツ

・知っておくと役立つ5つコツ

元浪費家で、貯金ゼロだった筆者の知人は、支出の見直し、先取り貯金、副業を徹底したおかげで、毎月の貯金額が5万円に増え、さらに投資を組み合わせることで資産を増やしています。

貯金とは別に投資金額は3年で約300万円ほど投資に回すお金の余裕ができたそうです。

その知人が特別なのではありません。皆さんも、お金に対する知識やコツを抑えるだけで平均貯金額を増やしていくことが可能になるでしょう。この記事では、そんなお金の知識やコツをお伝えしていきます。

お金と向き合うことは自分自身と向き合うことともいえます。少し面倒に感じられるかもしれません。しかし人生にとって大切な「お金との関係」をよりよくするためにも、時間をかけてでもいいので、ぜひ向き合ってみてください。

お金の貯め方に悩む方へのバイブルとなるような記事に仕上げていますので、いつでも見返せるよう、ブックマークして読んでもらえると幸いです。

本記事は、現時点で生徒数・講義数日本一の投資スクール※GFS監修の元、お金のプロの知見を詰め込んで書いております。ぜひ最後までお読みくださいませ。

監修:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

年間貯金額の平均は約163万円

2021年の総務省の家計調査によれば、年齢別と世帯人数別を合計した、平均年間貯金額は約163万円です。別々の場合、年齢別は約150万円、世帯人数別は約176万円の年間平均貯金額となります。

下記に年齢別と世帯人数別で働いている人の収入と預貯金額を表でまとめています。世帯人数別とは、人数ごとに集計した収入や預貯金になります。表の収入や預貯金は月あたりの金額です。

ご自身の年齢・属性の箇所をもとに、平均の貯金額を参考にしてみてください。

年齢別の収入と預貯金額

年齢別の収入と預貯金額がまとめてある表が下記です。

スマホで見てる方は横スクロールが可能です▶️

| 実収入 | 手取り収入 | 預貯金 | 貯蓄率 | |

| 29歳以下 | 364,903円 | 308,056円 | 136,345円 | 44.3% |

| 30〜39歳以下 | 486,700円 | 407,977円 | 135,366円 | 33.2% |

| 40〜49歳以下 | 608,570円 | 494,116円 | 157,255円 | 31.8% |

| 50〜59歳以下 | 610,996円 | 482,767円 | 149,472円 | 31.0% |

| 60〜69歳以下 | 441,631円 | 362,482円 | 92,935円 | 25.6% |

| 70歳以上 | 318,008円 | 284,526円 | 83,379円 | 29.3% |

| 平均 | 471,801円 | 389,987円 | 125,792円 | 32.3% |

出典:【総務省】2021年 家計収支編 世帯人員・世帯主の年齢階級別

総務省の収入データをみてみると、私たちの感覚より平均収入が少し高めだと感じませんか。なぜかというと平均値は年収が多い一部の人の影響が大きくなっている可能性があるからです。データはあくまでもデータですので、自分が表に該当する収入に達していなくても、気にする必要はありません。

・貯金をコツコツ頑張れば確実に資産が築ける

・投資は努力よりも運がすべて

・投資に失敗すると全財産を失ってしまう

世帯人数別の収入と預貯金額

世帯人数別の収入と預貯金額をまとめた表が下記です。

スマホで見てる方は横スクロールが可能です▶️

| 実収入 | 手取り収入 | 預貯金 | 貯蓄率 | |

| 1人 | 356,376円 | 292,157円 | 102,476円 | 35% |

| 2人 | 528,469円 | 427,631円 | 141,166円 | 33% |

| 3人 | 599,864円 | 486,725円 | 137,467円 | 28.2% |

| 4人 | 666,757円 | 542,133円 | 168,544円 | 31.1% |

| 5人 | 644,348円 | 535,274円 | 174,931円 | 32.7% |

| 6人以上 | 685,954円 | 570,896円 | 159,384円 | 28% |

| 平均 | 580,295円 | 475,803円 | 147,495円 | 31% |

出典:【総務省】2021年 家計収支編 世帯人員・世帯主の年齢階級別

年齢別も世帯人数別もこうしてみると手取り収入から20%以上を貯蓄に回しているのがわかります。自分には貯金の割合が多いかもと感じる人、この割合を貯金に回せそうかもと感じる人、それぞれいらっしゃると思います。

このデータはあくまでも平均なので、先程提示した平均の年間貯金額はさほど重要ではありません。冒頭でも申し上げましたが、大切なのは、自分に合っている割合で貯金をしていくことです。次の章では、手取り収入から私たちが考える理想的な貯金の割合と、貯蓄のゴールからの逆算の注意点についてお伝えします。

年間貯金額の理想は年収の約15%、ただし目標貯金額を決めるのが先

手取り年収からの年間貯金額の割合は、約10〜20%が理想的だと考えられます。そのくらいの割合になると、毎月の貯金が継続しやすくなるからです。下記に年収からおおよその手取り金額を算出して、手取り年収からそれぞれ10%、15%、20%、30%の貯蓄割合を算出しました。

手取り収入の金額は、住む地域によって支払う税金額が人それぞれ異なるので、今回は、わかりやすく一律に75%を手取り年収として計算しています。

スマホで見てる方は横スクロールが可能です▶️

| 年収 | おおよその 手取り年収(75%) | 手取り年収 から10% | 手取り年収 から15% | 手取り年収 から20% | 手取り年収 から30% |

| 300万円 | 225万円 | 22.5万円 (毎月約1.8万円) | 33.75万円 (毎月約2.9万円) | 45万円 (毎月約3.7万円) | 67.5万円 (毎月約5.6万円) |

| 400万円 | 300万円 | 30万円 (毎月2.5万円) | 45万円 (毎月3.75万円) | 60万円 (毎月5万円) | 90万円 (毎月7.5万円) |

| 500万円 | 375万円 | 37.5万円 (毎月約3.1万円) | 56.25万円 (毎月約4.7万円) | 75万円 (毎月約6.2万円) | 112.5万円 (毎月約9.3万円) |

| 600万円 | 450万円 | 45万円 (毎月約3.7万円) | 67.5万円 (毎月約5.7万円) | 90万円 (毎月7.5万円) | 135万円 (毎月約11.2万円) |

| 700万円 | 525万円 | 52.5万円 (毎月約4.3万円) | 78.75万円 (毎月約6.6万円) | 105万円 (毎月約8.7万円) | 157.5万円 (毎月約13.1万円) |

| 800万円 | 600万円 | 60万円 (毎月5万円) | 90万円 (毎月7.5万円) | 120万円 (毎月10万円) | 180万円 (毎月15万円) |

| 900万円 | 675万円 | 67.5万円 (毎月約5.6万円) | 101.25万円 (毎月約8.5万円) | 135万円 (毎月約11.2万円) | 202.5万円 (毎月約16.8万円) |

| 1000万円 | 750万円 | 75万円 (毎月約6.2万円) | 112.5万円 (毎月約9.4万円) | 150万円 (毎月12.5万円) | 225万円 (毎月約18.7万円) |

表を見ていただくと、年間10%〜20%の割合なら継続的に貯金ができそうな人もいるのではないでしょうか。注意点としては、何も考えずに10%〜20%の貯金をしていくのではなく、いつまでにいくら必要なのか目標金額を先に決めましょう。

この注意点についてさらに解説していきます。

年間貯金額を決めるにあたり、いつまでにいくら必要なのか、目標金額を決めておくと、ゴールが見えて、貯金をしていくモチベーションを保つことができるでしょう。人それぞれ目標金額は異なるので、今回は下記を目標金額設定の事例としてそれぞれ解説していきます。

- 老後資金の不安を解消したい(例:20~30年で2000万円の資金を作りたい)

- 子供の教育資金を貯めたい(例:15年で500万円の資金を作りたい)

- 早期リタイアをしたい(例:35歳、45歳、55歳でリタイアしたい)

- 給与だけでは目標金額に届かない場合

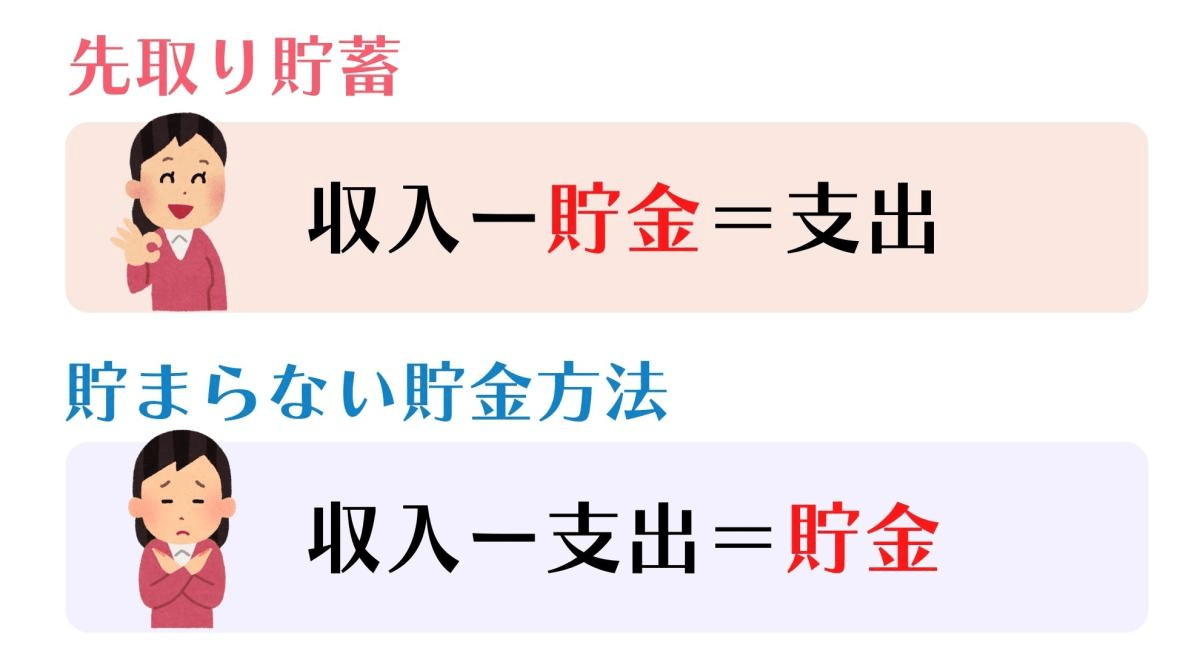

先取り貯金をすることで、半強制的に貯金ができます。さらに自動積立の設定をしておくと、自分で貯金分をいちいちよける手間もなくなります。

先取り貯金をすることで、半強制的に貯金ができます。さらに自動積立の設定をしておくと、自分で貯金分をいちいちよける手間もなくなります。目標①老後資金の不安を解消したい(例:20~30年で2,000万円の資金を作りたい)

老後資金の不安を解消するために、例えば20〜30年で2,000万円の資金を作りたいとします。単純に貯金をしていくなら20年の場合、年間100万円(毎月約8.3万円)の貯金が必要です。30年の場合は、年間約67万円(毎月約5.6万円)を貯金していくと、2,000万円の資金が作れます。

このように計算してみると、自分が年間いくら貯金をしていけばいいのか具体的な目標金額を決められます。

しかし老後資金を作るにあたり、67万円〜100万円の貯金を毎年継続していくのは、ライフステージなどの変化により、難しい時期もあるかもしれません。または、インフレなどにより、現金の価値が目減りする可能性があります。

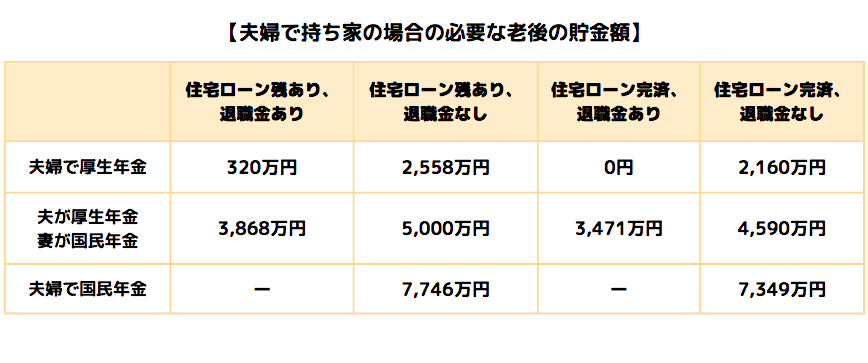

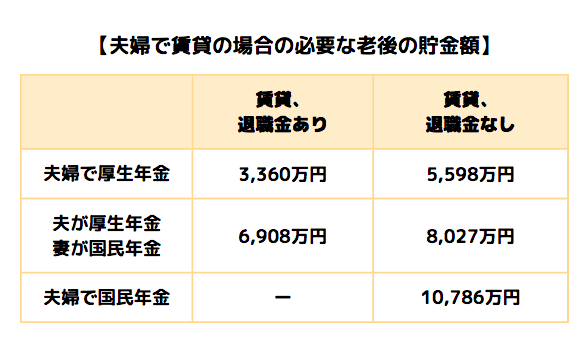

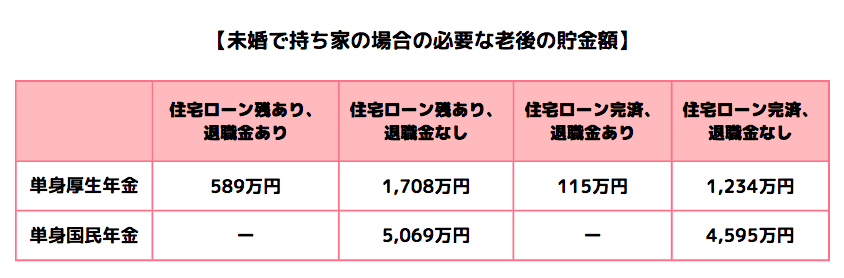

さらに老後に必要なお金は、みんな一律で2,000万円必要というわけではありません。家計の状況、持ち家の有無、年金がいくらもらえるかなどにより、2,000万円も必要無い方、2,000万円以上必要な方もいるかもしれません。

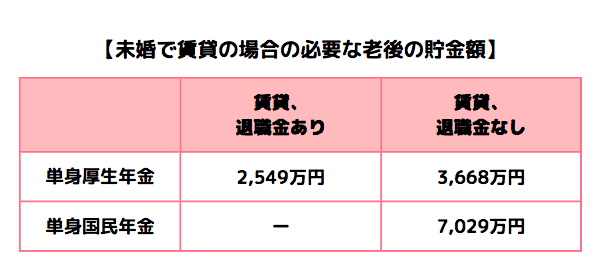

下記の表は、夫婦の場合、未婚の場合とパターン別で必要貯金額を下記表にまとめています。ただしこの金額はあくまでも目安となりますので、鵜呑みにしないようご注意ください。※老後の支出項目として、生活費、税金、社会保険料、住居費(住宅ローンと賃貸)、葬儀費用、介護費用、その他予備費(2020年(令和2年)の家計調査報告(家計収支編)平均結果の概要を参照)と老後の収入項目とされる厚生年金と国民年金、退職金(令和2年度厚生年金保険・国民年金事業の概況を参照)をもとに計算

老後資金の準備は貯金だけではなく、長期の資産運用(投資)も併用 することをおすすめします。

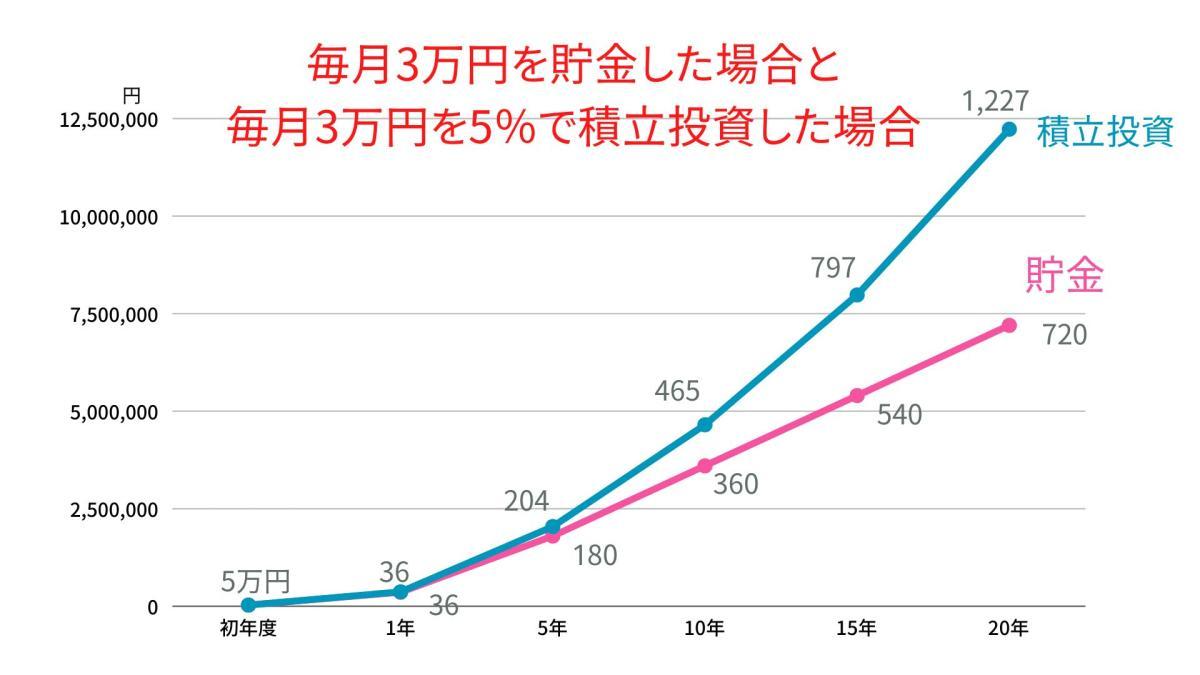

投資と貯金を比べた場合、投資の方が増える可能性が高いからです。下記の画像を御覧ください。例えば毎月3万円を20年間貯金をした場合、20年後は積立投資の方が貯金より増えていることがわかります(あくまでシミュレーション結果です)。

貯金と投資を併用して、老後資金を作っていく詳しい解説は、お金の勉強法はこの記事だけ見ればOK!目的別にステップを紹介の記事の3章で取り上げていますので、ぜひこちらをお読みくださいませ。

・まずは少額から試したい YES or NO

・リスクはできるだけ抑えたい YES or NO

・資産管理は苦手だ YES or NO

・情報収集が苦ではない YES or NO

・決断力がある YES or NO

目標②子供の教育資金を貯めたい(例:15年で500万円の資金を作りたい)

子供の教育資金を例えば15年で500万円作りたいとする場合、子供が小さいうちからしっかりと計画を立てることが大切です。

単純計算で15年で500万円の教育資金を作りたい場合、年間約34万円(毎月2.9万円)貯金していけば、500万円の資金が作れます。しかし子供が増える場合は、当然その分貯金する金額は倍になりますし、学校が始まれば、私立や公立の選択、専門学校、大学と選択肢の組み合わせによって、準備する金額が変わってくると考えられます。

例えば下記は小学校~大学でかかる「教育費」です。

| 国公立 | 私立 | |

|---|---|---|

| 小学校 | 約193万円 | 約959万円 |

| 中学校 | 約146万円 | 約422万円 |

| 高校 | 約137万円 | 約290万円 |

| 大学 | 約298万円 | 文系 約458万円 理系 約602万円 |

参考1:文部科学省「子供の学習費調査」(平成30年度) (小~高校)

参考2:国立大学等の授業料その他の費用に関する省令(国立大学)

参考3:「文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果」(私立大学)

先程説明した老後資金の準備の場合と同じように、子供の教育資金でも資産運用(投資)を併用して準備をしていくのをおすすめします。

また児童手当や補助金を利用することで、資産運用に回せる資金や貯金が増える可能性もありますからしっかり確認しましょう。そこも加味して、自分の子供にはだいたいいくら必要になるのかを計算しておきましょう。

こちらも詳しくは、お金の勉強法はこの記事だけ見ればOK!目的別にステップを紹介の記事の3章で取り上げていますので、ぜひお読みくださいませ。

目標③早期リタイアをしたい(例:35歳、45歳、55歳でリタイアしたい)

早期リタイアをしたい場合、完全に働かずにリタイアする時に必要なお金は、例えば3つの年齢のパターンで分けると、35歳で約1億3,800万円、45歳で約9,700万円、55歳で約5,600万円が必要であるといわれています。※次の条件に基づき計算→生活コストの計算は90歳(65歳まで年間360万円、65~90歳までを年間300万円)までで計算、年金収入は平均標準報酬額30万円で計算

大学を卒業して23歳からの換算で、35歳でのリタイアを目指すなら、貯金だけをする場合、年間1,150万円(毎月約96万円)の貯金が必要です。同じ条件で23歳からの換算で45歳でリタイアの場合は、年間約450万円(毎月37.5万円)の貯金、55歳でリタイアの場合は、年間175万円(毎月約14.6万円)です。

リタイアを目指して貯金をする場合も、長期の資産運用(投資)を併用することで、これまでもお伝えしている通り、インフレやライフステージ変化のリスクをなるべく抑えることにつながります。

今回は事例として完全リタイアの場合の年間貯金額を算出しましたが、リタイアは他にもあと2種類の定義があります。完全リタイアも含め、さらに詳しく説明している記事が、お金の勉強法はこの記事だけ見ればOK!目的別にステップを紹介の記事の3章ですので、リタイアに興味がある方は、ぜひお読みくださいませ。

番外編:給与だけでは目標金額に届かない場合

給与だけでは目標金額に届かない場合は、副業か転職かあるいは投資をする、という選択肢が考えられます。

副業や転職について詳しくは3章で解説しますので、ここでは、主に投資で給与以外の収入を得たい場合についてお話します。

投資で給与外の収入を得るには、投資の中でも株式投資が早いです。しかしその分リスクも高いです。投資は他にもおおまかにわけて、不動産投資や債券投資があります。

株式投資は100円から始められますが、特に初心者の方は余剰資金を十分用意して、しっかりと勉強をしてからはじめましょう。

株式投資で収入得る方法も詳しくは、お金の勉強法はこの記事だけ見ればOK!目的別にステップを紹介の記事の3章で取り上げていますので、ぜひお読みくださいませ。

この記事では「資産の差は、年収の差よりも“投資の有無”によって生まれる」と書かれていました。

実際にデータを見てもらうとわかる通り、投資をしている人の資産保有率は、投資をしていない人より圧倒的に多くなっています。もちろんある程度の貯金は大切ですが、資産を増やしたいなら投資を積極的に活用する必要があります。

「いや、私は貯金だけで大丈夫。」そう思っている人こそ危険です。投資をする意味はあるのか、本当に投資は必要なのか、疑問に思う方は下記の記事をご覧ください。投資を始めないとマズいということがお分かりいただけると思います。

投資をする必要性はあるのか?今すぐはじめないと損をする9の理由

ただし、投資に確実性はないので、勉強せずに始めると失敗してしまうことが多々あります。

弊社が運営する投資スクールでは2万7千人の生徒さんが在校していますが、投資で失敗してきた人も数多くいらっしゃいます。そんな方からよくいただく言葉として

「今まではギャンブルのような投資をしていたけど、投資の本質を学べて利益が出た」

「10年以上丸裸で戦場(市場)にいましたが、スクールに通って完全フル装備で戦うことができています」

などありがたいご意見をいただいています。投資スクールに通う意味があるのかについて疑問がある方は下記の記事をお読みください。

投資スクールで学ぶ必要性ある?独学との違いを投資家目線で徹底比較

弊社のスクールでなくても良いです。ただし、投資は必ず投資で成功しているプロから学ぶようにしてください。

属性別年間貯金額の貯め方

2章で目標金額を決めることが大事だとお伝えしました。3章では、属性別の年間貯金額の貯め方について解説します。属性は下記3パターンに分かれています。

- 独身の場合の年間貯金額の貯め方

- 夫婦の場合の年間貯金額の貯め方

- 子供のいる夫婦の年間貯金額の貯め方

それぞれ解説していきます。

独身の場合の年間貯金額の貯め方

独身の場合である人の年間貯金額の貯め方は、生活防衛資金※と、将来のための貯金がいくら必要になるか計算して算出することです。これも人によって、それぞれ金額は異なります。※生活防衛資金とは不測の事態や万が一の時に備えておくお金のこと

独身の場合である人の年間貯金額の貯め方は、生活防衛資金※と、将来のための貯金がいくら必要になるか計算して算出することです。これも人によって、それぞれ金額は異なります。※生活防衛資金とは不測の事態や万が一の時に備えておくお金のこと

例えば、独身やひとり暮らし世帯の場合、全く貯金がない人は約45万円を目安に、生活防衛費としてまずは貯金しましょう。総務省の2020年の家計調査によると単身世帯の場合の消費支出額の月平均は約15万円となっているからです。したがって3ヶ月分である約45万円を目安に生活防衛資金として分けておきましょう。

45万円を1年間で貯めるとするなら、毎月3.75万円の貯金額になります。

また独身の人は、身軽に動けることも強みなので、例えば郊外へ引っ越して、固定費である家賃を下げる。というようなことをして、浮いた分を年間貯金額として増やしていくことも可能です。

そして将来のための貯金は、例えば下記のような出費が発生する可能性があります。

・家電の買い替え(数十万円)

・趣味、娯楽(数十万円〜数百万円)

・出産費用(約52万円)※第136回社会保障審議会医療保険部会の資料より出産費用の状況「令和元年度(速報値)」

・車の買い替え(数十万円〜数百万円)

・結婚資金(約462万円)※ゼクシィ 結婚トレンド調査2020 調べ

・教育資金

・老後資金

先程説明した独身の場合に必要な老後貯金額の事例金額を確認して、自分が確保しておく目安金額はいくらなのか、そこから年間貯金額を算出しましょう。

夫婦の場合の年間貯金額の貯め方

夫婦二人世帯で全く貯金がない場合は、独身の場合と同じく生活防衛費をまずは貯めましょう。先程と同じく総務省の2020年の家計調査報告によると、二人世帯以上の場合の消費支出額の月平均は、約28万円となるからです。ですので3ヶ月分である約84万円を目安に生活防衛資金として分けておきましょう。

もしも84万円を1年で貯金をするなら、毎月7万円で、もう少し毎月の負担額を減らして、2年くらいで貯めるとするならば、毎月3.5万円の貯金額になります。

夫婦二人の場合は、お互いの協力が必要不可欠ですが、子供が生まれる前に、定住する地を決めて、こちらも家賃の固定費を下げるのも一つの手でしょう。さらにその他の家計を見直しを行い、支出を下げられると、さらに年間貯金額を増やしていくことが可能です。

夫婦二人の場合は将来のための貯金として、結婚費用は準備の必要はありません。子供が産まれる予定があれば出産費、教育費に加え、家電の買い替え費が主に必要になります。車は持っている人であれば、維持費や車の買い替え費が必要です。

さらに老後資金も視野に入れて、夫婦の場合で、年間にいくら貯金をすればいいのか算出しましょう。

子供のいる夫婦の年間貯金額の貯め方

子供がいる夫婦の場合もこれまでと同じく、全く貯金がない家庭は、生活防衛資金を貯めることが先です。前述している通り、夫婦の場合の消費支出額の月平均が約28万円となるので、最低6ヶ月分の約170万円を目安に生活防衛資金を貯金しましょう。

子供がいる夫婦の場合もこれまでと同じく、全く貯金がない家庭は、生活防衛資金を貯めることが先です。前述している通り、夫婦の場合の消費支出額の月平均が約28万円となるので、最低6ヶ月分の約170万円を目安に生活防衛資金を貯金しましょう。

子供がいる夫婦は、生活防衛資金の中に教育費や育成費用も考慮しなければならないからです。単身、夫婦のみの二人世帯とは違い生活防衛資金は6ヶ月分〜1年分で考えておきましょう。

170万円を1年で貯金する場合、毎月約14.2万円の貯金額となります。もう少し長いスパンの2年で計算すると毎月約7.1万円になります。

そしてすでに子供のいる家庭は、

・教育資金をいつまでにいくら貯めるのか

ということが重要になってきます。なぜなら子供の人数や、学校が私立か公立か、専門学校や大学に進学するかで、準備しておく金額が変わってくるからです。そこから逆算すると、できるだけ小さいうちからしっかりと計画して、子供が小さいうちに貯めれるだけ貯めておくと安心でしょう。

それに加え、これまでに話した通り、家電の買い替えや、車を持っている家庭は車の買い替え費、維持費、さらに老後資金の準備が上乗せで発生してくることを忘れないようにしましょう。

子供のいる夫婦は、引っ越しなども身軽にしづらいと思いますので、年間貯金額を増やしたい場合は、全体的に家計の見直しをしてみるのもオススメです。

年間貯金額の貯め方は、人それぞれの状況によって誰がいくらなのかは異なります。国のデータの平均年間貯金額に惑わされずに、しっかりと自分の状況を知り、自分がしなければならない、もしくは自分に合った年間貯金額を決めましょう。

4章では、年間貯金額を増やす43個のコツの紹介と、その中から8個をピックアップして解説していきます。

年間貯金額を増やす43個のコツ、そのうち8個のコツを紹介

ここまでで、自分がどのくらい年間に貯金をしていけばいいのか、だいたいイメージはついたでしょうか。

最後に年間貯金額をさらに増やす43個のコツの紹介と43個の中から赤色で色をつけてある8個を解説していきます。

43個のコツは下記の表にまとめています。

・転職

・不用品販売

・アンケートサイト

・モニター調査

・ブログ・webサイト運営(副業)

・クラウドソーシング(副業)

・スキルシェア(副業)

・せどり(副業)

・フードデリバリー(副業)

・フリーWi-Fiを利用する

・電力・ガス会社を変える

・住まいを変える

・家賃交渉をする

・車を持たない

・保険料を見直す

・買い物は週1度にまとめてする

・割引券やクーポンを利用する

・コンビニには立ち寄らない

・自炊をする

・ランチはお弁当にする

・冷蔵庫を整理する

・冷蔵庫の中身は使い切る

・キャッシュレス決済を利用する

・ポイントを有効活用する

・外食の上限金額を決める

・外食時は幹事になってポイントをためる

・電化製品は購入前にネットで料金を確認する

・食洗機を利用する

・トイレは小で流す

・家庭菜園をする

・フリマサイトを利用する

・娯楽費は定額のものを使う

・図書館を利用する

・Amazonの定期便を買う

・ジェネリック医薬品を使う

・ネット銀行に切り替える

・株主優待を利用する

・ふるさと納税で食品を買う

・確定申告をする(医療費、住宅ローン、雑損控除、寄付金控除など)

・iDeCoで積立投資をしながら税金を減らす

収入を増やすコツ

収入を増やすことができると、年間貯金額の増えるスピードも早くなります。収入を増やすコツとして下記2つのコツを解説します。

- スキルシェア(副業)

- 転職

- 不用品販売

スキルシェア(副業)

自分のスキルを売ることで、副業収入を得られる可能性があります。例えば、イラストを描いたり、就活のエントリシートの添削、動画編集やwebサイトの制作など。最近では、スキル提供を仲介してくれるサイトも増えてきて、個人が販売しやすくなってきています。

そして副業を選ぶ時のコツは、できるだけ本業と近しい仕事を選ぶことです。なぜならすでにスキルを持っているので、学び直すランニングコストが必要ないからです。(会社の副業規定に違反していない点は確認必須)

転職

給料を増やしたくて転職をする場合、ただ単に転職すれば必ず給料が増えるわけではありません。なぜなら対策や準備をせずに、同じような会社へ転職してしまうと逆に給料が下がる可能性もあるからです。ですから転職で給料を増やしたい場合、下記のポイントを参考に転職活動を行うのがオススメです。

- 今より年収の水準が高い業界に転職する

- 同業種・同業界でより年収が高いところに転職する

- 自分のキャリアを活かせる会社に転職する

- 面接の段階で年収の交渉をする

- 実力主義の会社に転職する

さらにスキルアップの勉強や、仕事に関わる資格の取得などもして、転職活動でアピールできるように準備しておきましょう。

不用品販売

お家の中に、使っていないものはありませんか。あまり使用しなくなったものを、今はスマホ一つで簡単に売れるようになっています。

使わないままだと0円の物が、お金になるのです。さらに不用品を置いてあるスペースが空いて、お家の中も整理されて快適になります。

筆者も有名なフリマサイトを利用して、不用品の販売を行い、ちょっとしたお小遣い稼ぎをしています。

支出を減らすコツ

最近の物価の値上げや、円安により、支出が増えている家庭もあると思います。ですから支出の見直しと適切な管理は、これからより重要になってくるのではないかと考えます。支出を減らすコツとして、下記の3つを解説していきます。

- 格安SIMに切り替える

- 車を持たない

- 保険料を見直す

格安SIMに切り替える

今使っているスマートフォンが大手キャリアである場合、格安SIMへの切り替えを検討しましょう。現在は1人1台スマートフォンを持っている時代ですから、年間の固定費としての家計の割合が多いと考えられます。スマートフォンの支出を見直せると年間に浮かせられる金額が増える可能性が高いです。

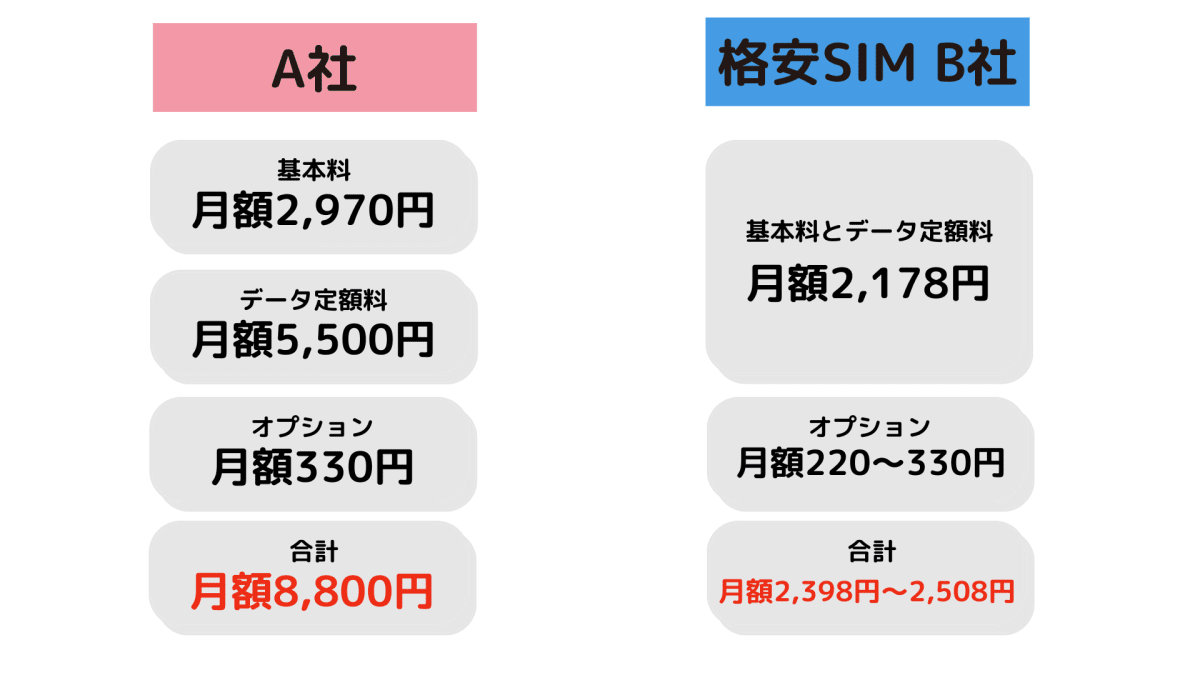

例えば下図は、ある大手キャリアの会社と格安SIMの会社のスマートフォンの利用料です。(2022年10月現在)

上記の図をみていただくと、格安SIMに変更するだけで、毎月約6,000円も減らすことができます。年間にすると、約72,000円も浮きます。筆者は過去にA社から格安SIMのM社に切り替えた時、毎月約7,000円の料金が毎月約4,000円になり、月々3,000円、年間にすると36,000円も減らすことができました。

最近は格安SIMの会社も増えてきて、プランも豊富ですし、自分に合っているプランや会社をみつけやすくなっています。切り替えるまで多少の苦労を伴いますが、年に数万円浮けば、その分年間貯金額を増やす事も可能になります。

車を持たない

住居周りの環境が充実している、又は駅の近くに住んでいる人、仕事などで必要がない場合、車を持たないことで支出を抑えられます。車の所有は、車体代、駐車場代、車検代、税金、任意保険代、ガソリン代などの維持費が発生するからです。

自家用車とレンタカーのコストを下記にまとめてみました。

コストの中で、車体台は、例えば現金一括で支払えば、ローンの金利を支払わなくて済みます。

その他に時々の支出として修理代が発生することもあります。こちらは任意保険に入っている場合、車両保険にも加入していれば、保険を使って修理をすることが可能です。しかし保険を利用すると翌年の保険代が上がる可能性もありますので、修理費用によっては、上がる保険代と比較計算をして、貯金でまかなう方が支出を抑えられる場合もあります。

さらに車両保険を付けることにより、保険代も上がりますので、付けるかどうかもよく検討したほうがいいです。

筆者は今年バイクで事故を起こした時に、自分のバイクと相手側の車の修理代が発生しました。計算してみた所、翌年上がる保険代よりも、持っている貯金でまかなうほうが、支出を抑えられることがわかったので、両方の修理に、保険は使いませんでした。

車は使う頻度と維持費の兼ね合いにより、所有するのか、レンタカーで補うかをよく検討しましょう。

保険料を見直す

保険の見直しを検討しましょう。今、自分が入っている保険を見直すことで、支出が減り、年間貯金額を増やすことができる可能性があるからです。

筆者の知人は保険料を見直したことにより、終身保険+医療保険で毎年約15.6万円を支払っていましたが、掛け捨ての医療保険のみに変更して、年間約1万円の保険料負担になりました。

計算してみると、年間約14.6万円もの支出を抑えることに成功しました。

保険は、そもそも入っている保険同士で補償内容が被っている場合や、その人の現段階の状況で入る必要がない保険に加入している場合もあります。

筆者は火災保険に個人賠償責任保険(家族全員の歩きや自転車での事故で、相手への賠償やペットによる賠償など)が付いているのに、バイクの任意保険で、同じ保険に加入していたことがありました。

例えば独身で貯蓄があまりない場合や、安心のために入っておきたいと考える人は、生命保険に入るのではなく、もしものケガや病気に備えて、月々数千円程度の掛け捨ての医療保険に入っていればたいてい事足りるかと考えられます。家族がいる人は、生命保険には加入しておいたほうが、万が一の時に、残された家族の生活を守ることができると筆者は考えます。

また住宅ローンを組んで団体信用保険に入っている場合は、こちらは生命保険と同様の働きをするので、両方入る必要がないかもしれません。

知っておくと役立つコツ

年間貯金額を増やすために知っておくと役立つコツは下記の2つを解説します。

- 株主優待を利用する

- ふるさと納税で食品を買う

株主優待を利用する

株主優待を利用することで、食費や日用品の節約になります。株を一定数一定期間保有することで、商品などがもらえるからです。

例えば、お米、油、洗剤、レトルト食品などがあります。その他に飲食店の割引券や、QUOカード、図書カード、商品券などもあるので、これらを使うことにより、外食費や買い物費用をまかなえることもあります。ただし、株式投資は買った株の値段が下がるリスクもあります

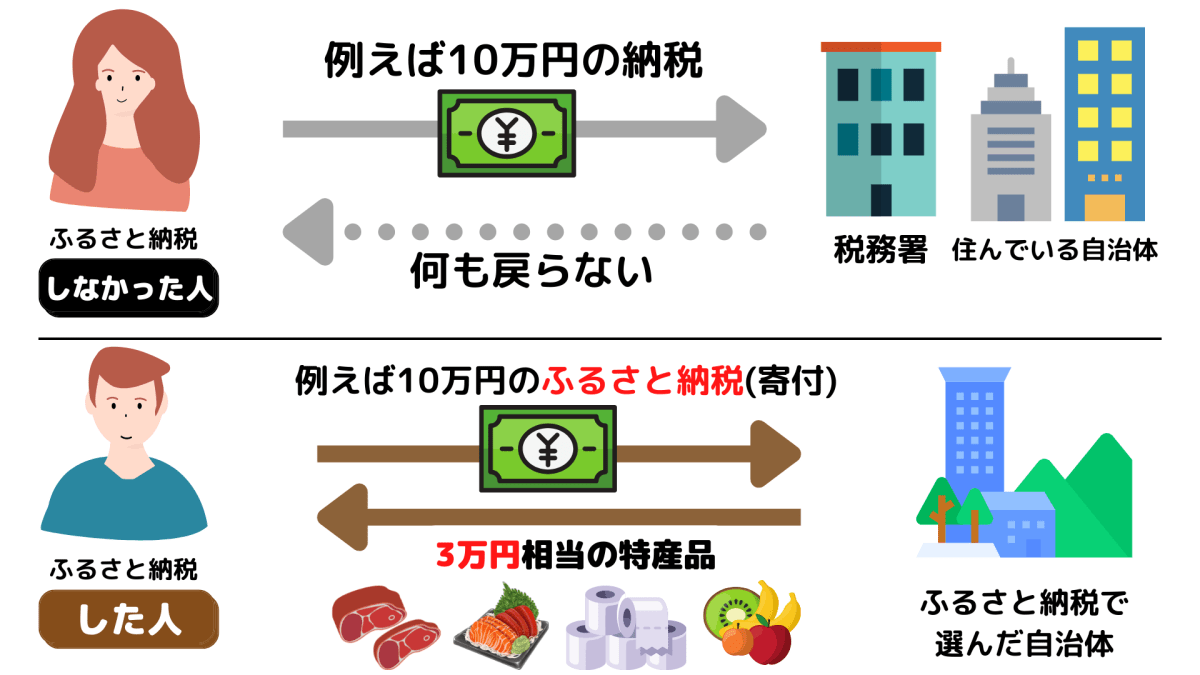

ふるさと納税で食品を買う

ふるさと納税で食品を買うことで、食費の節約になります。実質2,000円の負担で、寄付した金額に応じて地方の返礼品がもらえるからです。

ふるさと納税は、本来自分が住む地方自治体に払う税金の一部を、自分が応援したい地方自治体に払える仕組みのことです。実質2,000円の負担とありますが、例えば1万円の寄付をして、単純に8,000円の現金が丸々返金されるのではなく、所得税や住民税に反映されて戻ってきます。

食品の他にも、日用品などもあるので、ふるさと納税で日用品の節約も可能です。

筆者は毎年、年越しのご馳走として楽しむために、カニやホタテ、海老などをふるさと納税で買っています。

寄付金額は、年収や家族構成によって人それぞれ違うので、ふるさと納税金額のシミュレーションサイト(【ふるさとチョイス】ふるさと納税の限度額を計算。控除上限額シミュレーション)で確認しましょう。

収入を増やすコツ、支出を減らすコツ、知っておくと役に立つコツについて合計6個解説しました。明日から実行できそうなコツはありましたでしょうか。

支出を減らすコツは、多少の手間がかるかもしれませんが、見直しができると、年間貯金額の増加の後押しをしてくれる項目として、筆者も実践した経験があるので、やる価値があるコツだと思います。

今回解説しきれていない残りの36個のコツも詳しく知りたい場合は、お金を増やす43個のコツ | 大きな資産を作る方法も紹介の記事に書いていますので、ぜひお読みください。

「投資の勉強を何からやっていいかわからない」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。

まとめ

年間貯金額について解説させていただきました。最後に今回の記事のポイントを簡単にまとめましたので、復習にご活用ください。

年間貯金額の平均は約163万円

- 年齢別と世帯人数別の合計平均年間貯金額は約163万円

- 年齢別の年間貯金額は約150万円

- 世帯人数別の年間平均貯金額は約176万円

- 平均の年間貯金額はさほど重要ではない

- 大切なのは、自分に合っている割合で貯金をしていくこと

年間貯金額の理想は年収の約15%、ただし目標貯金額を決めるのが先

- 年間貯金額は手取り年収の約15%が理想的

- いつまでにいくら必要なのか目標金額を決めるのが先

- どうしても貯金ができない人は先取り貯金がオススメ

- 給与だけで目標金額に届かない場合は、副業か転職かあるいは投資をする

- 長期間の時間が設けられるなら投資の併用をするとお金が増えるスピードが早くなる可能性がある

- 老後資金として20年で2,000万円の資金を作りたい場合、20年で年間100万円(毎月約8.3万円)の貯金が必要

- 老後資金として30年で2,000万円の資金を作りたい場合は、年間約67万円(毎月約5.6万円)を貯金が必要

- 子供の教育資金として15年で500万円の教育資金を作りたい場合は、年間約34万円(毎月2.9万円)の貯金が必要

- 完全に働かずにリタイアする時に必要なお金は、35歳で約1億3,800万円、45歳で約9,700万円、55歳で約5,600万円の貯金が必要

- 23歳からの換算で35歳でリタイアしたい場合は、年間1,150万円(毎月約96万円)の貯金が必要

- 23歳からの換算で45歳でリタイアしたい場合は、年間約450万円(毎月37.5万円)の貯金が必要

- 23歳からの換算で55歳でリタイアしたい場合は、年間175万円(毎月約14.6万円)の貯金が必要

属性別年間貯金額の貯め方

- 貯金が全くない人は、まずは生活防衛資金を貯めるのが先

- 独身の場合の生活防衛資金の目安は約45万円(毎月3.75万円)

- 夫婦の場合の生活防衛資金の目安は約84万円(1年だと毎月7万円)、2年ならば、毎月3.5万円

- 子供のいる夫婦の場合教育費や育成費用も考慮するため、生活防衛資金の目安は最低6ヶ月分の約170万円(1年だと毎月14.2万円)、2年ならば毎月約7.1万円

- 車は持っている人のみ維持費や買い替え費が必要

- 夫婦二人の場合、出産費、教育費に加え、家電の買い替え費が主に必要

- 子供のいる家庭は、子供の人数、学校の選び方で準備する金額が変わるから、教育資金をいつまでにいくら貯めるのかが重要

- 独身の場合は身軽なので、郊外へ引っ越し固定費である家賃を下げて、浮いた資金を年間貯金額にする

- 夫婦二人の場合は、お互いの協力が必要不可欠であるが、子供が生まれる前に、定住する地を決めて、家賃の固定費を下げるのも一つの手

- 子供のいる夫婦は、全体的に家計の見直しをしてみるのもオススメ

年間貯金額を増やすコツ

- スキルシェア(副業)をする

- 転職

- 不用品販売をする

- 格安SIMに切り替える

- 車を持たない

- 保険料を見直す

- 株主優待を利用する

- ふるさと納税で食品を買う