・60歳は貯金が1億円あったら、余裕のある老後をおくれるのだろうか

・60歳で貯金1億円がない場合はどうすればよいのだろうか

と思っている方もいるのではないでしょうか。60歳で1億円の貯金を達成することは、多くの人にとって魅力的に思えますよね。しかし、投資信託協会からのデータ(60歳代以上の投資信託等に関するアンケート調査)によると貯金が1億円ある世帯は60歳以上の人でわずか1%しかいません。

もしも今あなたの貯金が1億円も無いことに、焦りや不安を感じているのなら心配ありません。多くの60歳以上の世帯は1億円の貯金がないということなのですから。将来の安心と豊かな老後のために、今からできることを一緒に考えていきましょう。ぜひご参考にしてください。

この記事では以下のことがわかります。

- 60代以降に必要な生活費

- 60歳以降お金に困らないように気をつけるべきこと

- 老後に備える3つの対策

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

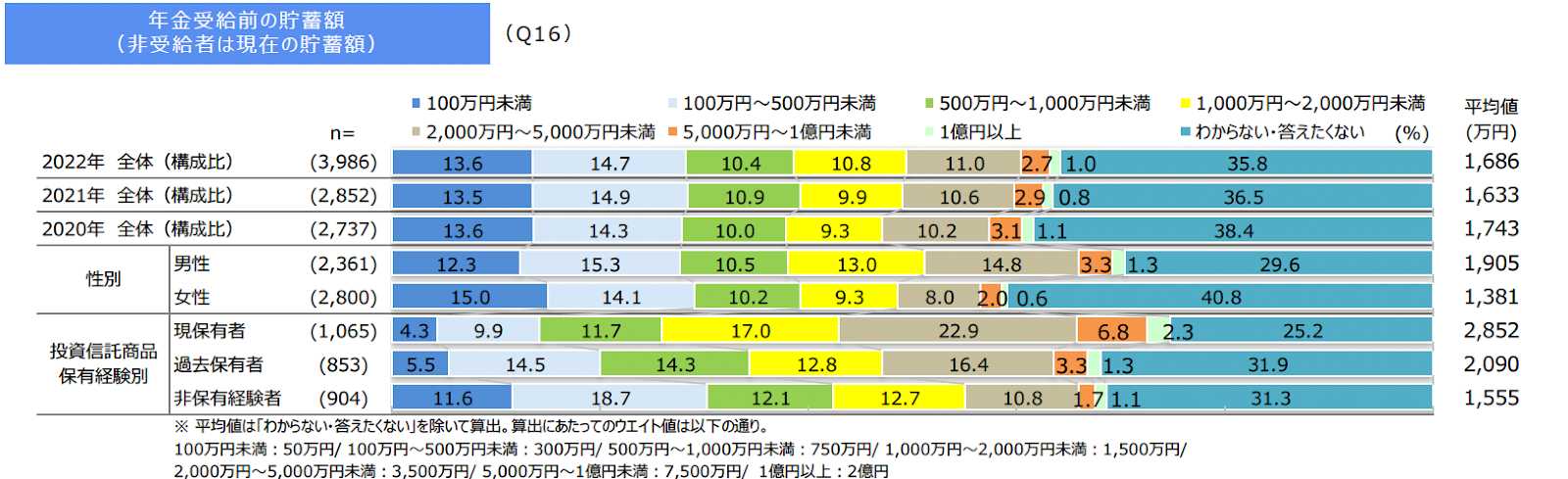

60歳で貯金1億円ある世帯は1%

投資信託協会からのデータによると、60歳で貯金が1億円ある世帯はわずか1%です。

引用:2022年(令和 4 年) 3 月60歳代以上の投資信託等に関するアンケート調査(投資信託協会)

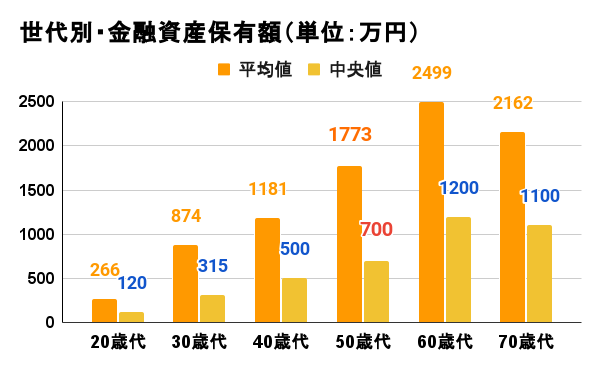

また日本の60代の金融資産は平均2,499万円です。

(グラフ:知るぽるとのデータを元に作成)

これをみていただくと、60歳で貯金が1億円ある人のほうが圧倒的に少ないことがわかっていただけると思います。しかし貯金はあればあるほど、老後の不安を抱えなくて済むと思いますので、不安と焦りをできるだけ抑えるために、60歳以降で必要な費用を次の章でみてみましょう。

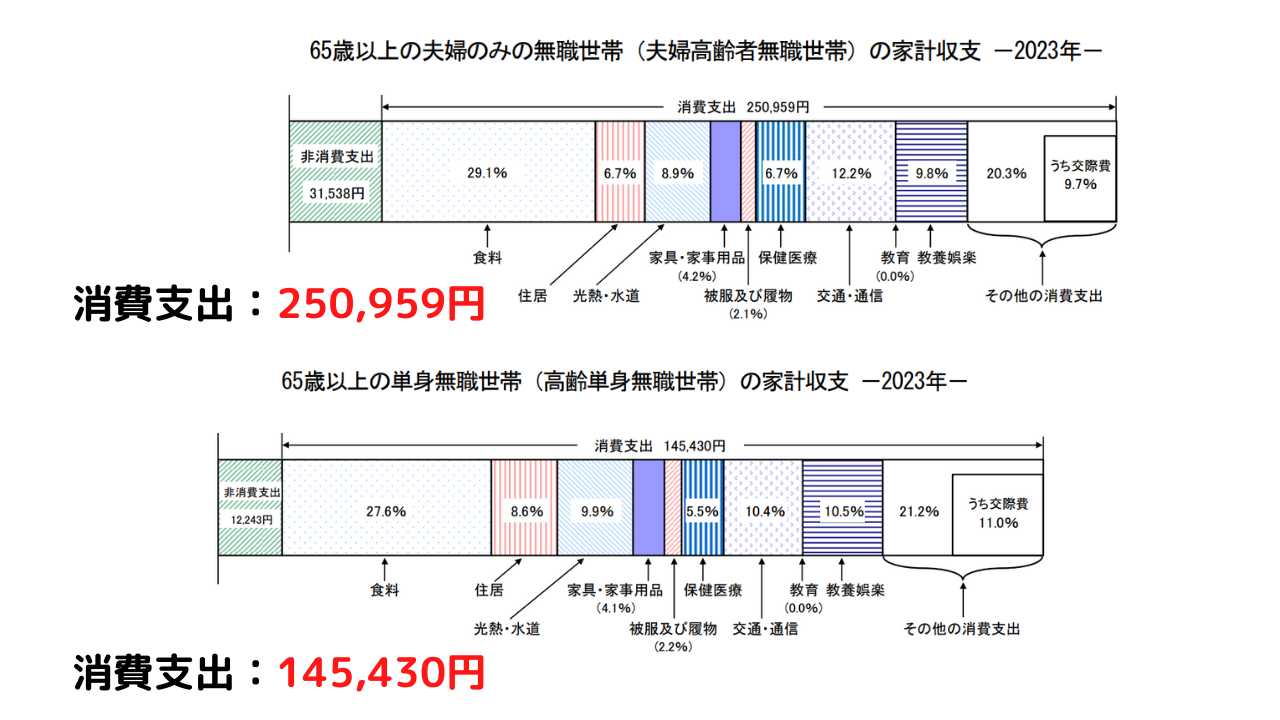

60歳以降で必要な生活費は二人世帯で約25万円、単身世帯で約15万円

60歳以降で必要な生活費は、二人世帯で約25万円、単身世帯で約15万円必要になります。下記のデータは65歳以降となっていますが、60歳からでもほぼ同じくらいの生活費が必要になってくるでしょう。

しかし明確に必要な生活費は人それぞれ異なりますので、データ上の金額はあくまでも参考にする程度にしておいたほうが良いでしょう。これよりも多い人もいれば、少なく済む人もいます。

例えば寿命は伸びていますし、物価も高騰しています。そのようなことも加味して自分が必要な金額を算出できるようにしておくと安心です。

60歳以降お金に困らないように今から気をつける3つのポイント

60歳を迎えると、定年退職や年金生活が現実のものとなり、収入源が限られてくることが多くなります。そのため、今後の生活を安心して送るためには、早めにお金の管理や計画を立てることが非常に重要です。

ここでは、60歳以降にお金に困らないために気をつけるべき下記3つのポイントについて解説します。今からできる準備を始めて、安心で豊かなシニアライフを目指しましょう。

- 生活水準を上げない

- 突然の事故や病気へ備える

- いつまでどのくらい働けるのか確認しておく

生活水準を上げない

60歳以降になると退職や年金をもらう未来が見えてきます。できるだけ生活水準を上げることなく生活していきましょう。なぜなら生活水準を上げてしまうと、退職後収入が下がったり、年金が思ったよりももらえなかった場合に、生活を続けるのが困難になる場合もあるからです。

できるだけ生活費を見直して生活水準を下げるということも視野に入れておきましょう。結局は収入に対して月にいくらお金を使っているかで、今後の生活費が決まります。

筆者は30代後半ですが、現時点で上げた生活水準を下げるのは難しいなと実感しております。ですので、見直せるなら60歳より前から自分の生活水準を見直したほうが良いなと感じました。

すでに60歳を迎えている人は、早めに自分の生活水準を見直しましょう。

突然の事故や病気へ備える

年齢を重ねれば病気の確率も上がってきます。突然事故に遭う可能性もあります。そういったときに、すでに貯金がたくさんあればしばらく働かなくても良いでしょう。しかし貯金がない場合は、治療すらも受けられない可能性があります。

幸い日本は高額療養費制度がありますので、過度な心配は必要ありませんが、夫婦などでどっちかがお世話をしないといけない場合などは、仕事を休んだりしないといけないかもしれません。そうすると収入が途絶えることもあります。

ですので、早いうちから貯金の確認、できるだけ健康でいるように心がけるなどをして、突発的な事故や病気になっても困ることがないように備えておきましょう。

いつまで働けるのか確認しておく

60歳以降もいつまで働けるのか確認しておきましょう。定年退職したあとも嘱託としてはたらけるのか、その場合はお給料も下がる場合がほとんどですからお給料もいくらか確認しておくのが大事です。

嘱託などで働けない場合は、次の就職先を見つけておくまたは探す準備をしておかなければなりません。人生100年時代ですので、100歳まで生きるかもしれないと考えると、60歳以降あと40年もあります。健康なうちはできるだけ働いて貯金も蓄えておいたほうが良いでしょう。

老後に備える3つの対策

老後の生活を安心して送るためには、早めの準備と計画が欠かせません。退職後の収入が限られる中で、健康維持や予想外の出費に備えることが重要です。この章では老後に備えるための3つの具体的な対策を紹介します。早めの準備が、将来の安心と豊かな生活に繋がります。

- 年金の繰り下げ受給

- 生活費の見直し

- NISAやiDeCo、健康への投資をはじめる

・まずは少額から試したい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

年金の繰り下げ受給

年金は65歳から受け取ることができますが、さらに受け取るタイミングを遅らせることが可能です。これを繰り下げ受給といって、繰り下げ受給にすると1ヶ月遅らせると0.7%年金が増えます。1年にすると8.4%、3年で25.5%、5年で42%も増えます。

年金は1ヶ月単位で繰り下げができるので、年金を受給する年齢を繰り下げ、それまでは貯金や労働で生活費を賄い、貰える年金を増やすことも考えておくと良いでしょう。

生活費の見直し

前章の生活水準を上げないということにも繋がりますが、早めに生活費を見直しましょう。なぜなら無駄に使っている支出があるかもしれないからです。そこを節約して貯金を増やすことで、老後の備えになります。

生活費は定期的に見直すことで、あの時は必要だったけど今は必要がない費用などが出てくる場合もあります。毎月同じように出費していて、何年も見直していない費用などがあったらぜひ生活費の整理をしてみてください。

NISAやiDeCo、健康への投資をはじめる

老後の備えとして、現金の貯金だけでなく、NISAやiDeCoを使って投資をしておきましょう。なぜなら現金の貯金だけではインフレにより実質目減りするからです。

NISAは運用益が非課税、iDeCoはNISAと同じように運用益が非課税プラス掛け金が全額所得控除にできます。

iDeCoは加入条件が70歳未満にまで引き上げられて、受給開始が75歳から可能になりました。ですので60歳からiDeCoを始めても15年は運用ができるのです。

しかしNISAもiDeCoも投資になるので、元本保証はありません。iDeCoに関しては60歳まで引き出しはできません。60歳以降からはじめる場合は、最低でも5年の運用をしてから、つまり65歳まで運用すれば引き出せます。

NISAもiDeCoも行う際には商品選びをしっかり行うことと、できれば10年以上の長期運用ができれば、利益が増える可能性が高まります。

まとめ

いかがでしたでしょうか。60歳で貯金1億円ある人はそこまで多くないということがわかっていただけたかと思います。お金はあればあるだけ、生活にも精神的にも余裕が出ますし、蓄えておくにこしたことはありません。しかし現金の貯金だけでは、大きく増やしていくのは中々難しいです。

ですので投資も併用することもおすすめします。ですが元本保証はないので、投資をはじめる場合はしっかりと勉強することが大事です。

投資は自分流で上手くいかせるのは難しいです。勉強をしてある程度の知識を付けることがポイントです。よかったらオンラインで無料で投資の勉強ができる『投資の達人講座』の受講を考えてみてください。

投資初心者向けの内容になっていますので、投資に対するハードルが下がるかもしれません。

≫無料:投資の達人講座はこちらから