【2023】オウンドメディア_アイキャッチのコピー-1.png)

最近「高齢化社会」や「人生100年時代」など、老後にまつわる話題を耳にする機会が増え、老後資金について考えるようになった方も多いと思います。

老後資金を考えるにあたり、収入源の一つとして「公的年金」が挙げられます。

この公的年金について、

「これまで夫の扶養に入っていた」という方や「結婚や出産を機に、仕事をやめようと思っている」と想像していた方なら、一度でも

「専業主婦だと、年金って、いくらもらえるんだろう」

と考えたことがある人は多いのではないかと思います。

結論として、専業主婦がもらえる年金は「平均で月約5万円」と言われています。

正直、この「老後資金として月5万円」という内容を聞いて「十分だ!」と感じられた人は、少ないと思います。

むしろほとんどの人は「月5万の年金は少ない」と感じたのではないでしょうか。

そして

「どうして5万円になるの?」

「もっと増やす方法はないの?」

という考えや疑問も、浮かんだのではないかと思います。

上記の疑問へお答えするため、本記事では、年金制度の仕組みや増やす方法について、解説していきます。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

年金制度について

まず、はじめに、現在の年金制度がどのような内容であるかを把握していきます。

1-1. 年金制度の構造

現在の日本の公的年金制度は、

・日本在住、20歳以上60歳未満の全員が加入する「国民年金(基礎年金)」(1階)

・会社などに勤務している人が加入する「厚生年金」(2階)

・企業が任意で設立 する企業年金や、自営業の方などが任意で加入する国民年金基金、iDeCoなどの「私的年金」(3階)

があり、全部で「3階建て」の設計になっています。

(引用元:厚生労働省「一緒に検証検証!公的年金」04話”公的年金”)

3階部分は任意なので、公的なものとしてもらえる年金には「国民年金」と「厚生年金」の2種類があることをまずは覚えておきましょう。

1-2. 3つの加入種別

年金の加入者には、第1号から第3号までの3種別があり、それぞれ職業によって要件が決まっています。

具体的には以下の通りです。

【第1号被保険者】

・自営業者、農業・漁業の従事者や学生で、国民年金の保険料を自分で直接納める方

・加入する年金:国民年金

【第2号被保険者】

・会社員や公務員など、職場の厚生年金や共済組合に加入し、給料から保険料を天引きされている方。

・加入する年金:国民年金、厚生年金

【第3号被保険者】

・第2号被保険者(会社員や公務員など)に扶養されている配偶者(専業主婦・主夫)の方。

・加入する年金:国民年金

(引用元:厚生労働省「一緒に検証検証!公的年金」04話”働き方、暮らし方で変わる年金加入の形”)

後ほど詳しく触れますが、上記より、専業主婦の方は基本的に、第1号被保険者もしくは第3号被保険者に該当することとなります。

1-3. 負担する保険料

それぞれ負担する保険料は以下のようになっています。

第1号被保険者:毎月16,980円(2024年度時点)

第2号被保険者:月ごとの給料の18.3%(2017年度以降)。労使折半により、実際に負担する保険料はその半額。

第3号被保険者:自己負担なし(配偶者が加入する年金制度が負担するため)

(引用:厚生労働省「国民年金と厚生年金の仕組み」)

以上が年金制度の基本的な内容となります。

この内容を元に、以降の章で、専業主婦の年金について掘り下げていきます。

専業主婦がもらえる年金額の平均は月5万円

あらためて、専業主婦の方がもらえる年金と金額について見ていきましょう。

2-1. 専業主婦がもらえるのは、国民年金

1-1、1-2の内容より、専業主婦の方は、配偶者の職業が

・自営業などの場合 → 第1号被保険者

・会社員や公務員の場合 → 第3号被保険者

に該当することとなります。

第1号、第3号被保険者のいずれも「国民年金」のみの加入となるので、「専業主婦の方がもらえるのは国民年金のみ」であることがわかります。

国民年金に加入している場合、もらえる年金額については、満額で年額816,000円(月額68,000円)となります。

(引用元:日本年金機構「老齢年金ガイド(令和6年度版))

ただ、これはあくまで20歳から60歳までの40年間、もれなく保険料を納めていた場合の話で、人によっては「40年間全部は保険料納められなかった」ということもあるでしょう。

参考として「平均で大体どのくらいなのか」という部分を見てみます。

厚生労働省の資料「厚生年金保険・国民年金事業の概況(令和4年).P19 」を参照すると、国民年金の平均受給額は「56,428円」であるとされています。

つまり、専業主婦がもらえる「国民年金」は、目安として毎月約56,000円、満額もらえたとしても毎月70,000円弱である、ということです。

この金額は、「少ない」と感じる方が多いのではないかと思います。

現に、総務省が実施した「家計調査」の収支データによれば、二人以上の世帯における毎月の消費支出額は、1世帯あたり「293,997円」となっています。(2023年 家計調査 「 家計収支編 二人以上の世帯」)

これを考えると、専業主婦がもらえる年金は、世帯でかかる消費支出のうち、5分の1程度でしかなく「少ない」と感じるのも当然と言えます。

夫婦二人で考えると、どうでしょうか。

まず、夫が自営業で第1号被保険者に該当する場合は、同様に国民年金のみもらえることとなるので、二人合わせても、平均で毎月約112,000円(56,000円×2)、満額もらえたとしても毎月136,000円(68,000円×2)であり、世帯の消費支出の3分の1程度しか賄えまないと言えます。

夫が会社員で2号被保険者に該当する場合は、国民年金と厚生年金がもらえます。

厚生労働省の資料「厚生年金保険・国民年金事業の概況(令和4年).P8 」を参照すると、厚生年金と国民年金を合わせた、平均受給額は「月144,982円」であるとされています。

つまり、夫が会社員の場合、もらえる年金は夫婦二人合わせて「20万程度」と想定できます。自営業の場合と比べると多いですが、それでも世帯の消費支出の3分の2程度です。

2-2. 以前働いていた人は厚生年金ももらえる

「独身時代に、会社の社会保険に入っていた期間がある」

という専業主婦の方もいると思います。

その場合、国民年金と合わせて厚生年金ももらえることになります。計算式は、以下の通りです。

・2003年3月以前:平均標準報酬月額×(7.125/1000)×加入月数

・2003年4月以降以後:平均標準報酬額×(5.481/1000)×加入月数

(引用元:日本年金機構「老齢年金ガイド(令和6年度版))

参考として例を挙げると

「2013年4月〜2023年3月まで、10年間、毎月20万のお給料だった場合」

【 200,000円 ×(5.481/1000)× 120ヶ月 = 年間131,544円 】

となり、月額で言えば1万円程度、厚生年金がもらえます。

このように、期間やお給料によって、独身時代に加入していた分の厚生年金を受け取ることができます。

上記の計算例はあくまで参考ですが、しかし、2-1で計算した不足分(夫が2号、妻が3号の場合で約10万不足)を補うほどもらえる方は少ないのではないかと思います。

また、本ケースに該当し、厚生年金をもらうには以下の条件のどちらか満たしている必要があり、人によってはもらえないケースもあります。

・国民年金保険料を10年間以上支払っていて、なおかつ厚生年金に1カ月以上加入している

・厚生年金に10年以上加入期間がある

実際の加入期間や、その時の平均標準報酬月額などが分かれば試算に役立ちますが、なかなか把握も難しいので、ねんきん定期便で確認すると良いです。

専業主婦がもらえる年金を増やす方法

前章で専業主婦がもらえる年金の種類や金額について深掘りし、世帯支出から考えると少ないことがわかりました。

この内容を受けて

「少なくて不安」

「もっともらえる方法はない?」

と思った方が多いのではないでしょうか。実は年金にはもらう金額を増やす方法がいくつかあります。

大きく

・公的年金制度の中で取れる手段

・公的年金制度以外での対策

の二つに分けて考えることができます。次で、一つずつ解説していきます。

3-1. 公的年金制度の中で取れる手段

そもそも公的年金の制度の中で、受け取る年金を増やすための手段がいくつか用意されています。

具体的には以下の3点です。

・任意加入

・付加年金

・繰り下げ受給

一つずつ説明していきます。

3-1-1. 任意加入

一つ目は任意加入制度です。

通常、年金の加入期間は60歳までとなっていますが、以下の条件に当てはまる場合、本人の申し出により、60歳〜65歳まで、国民年金に任意で加入して保険料を納めることができる制度です。

【条件】

・日本国内に住所がある60~65歳の年齢

・60歳までの保険料の納付月数が480カ月に満たない

・他の厚生年金や共済組合などに加入していない

・国民年金の繰上げ受給(65歳より早く受け取る)をしていない

任意加入制度を利用することで、最大で60ヶ月分、国民年金の加入期間を増やし、受け取る年金額を増やすことができます。

なお、年金の加入期間は最大480ヶ月なので、それより多く増やすことはできません。

3-1-2. 付加年金

2つ目は付加年金制度です。

毎月の定額の保険料に加えて、追加で付加保険料を納めることで、将来受け取る年金額を増やすことができる制度です。

付加保険料は月額400円です。これを追加で払うことで、年間の受け取れる年金額を「200円×付加保険料を納めた月数分」増やすことができます。

例:付加保険料を40歳から60歳までの20年間、追加で払った場合

・支払う年金額の合計:400円×240ヶ月=96,000円

・もらえる年金額:200円×240ヶ月=48,000円(年間)

そのため、2年以上年金を受給することで、支払い額より受け取る額を多くすることができます。

付加年金は上記のように、増額の効果がわかりやすい特徴があります。

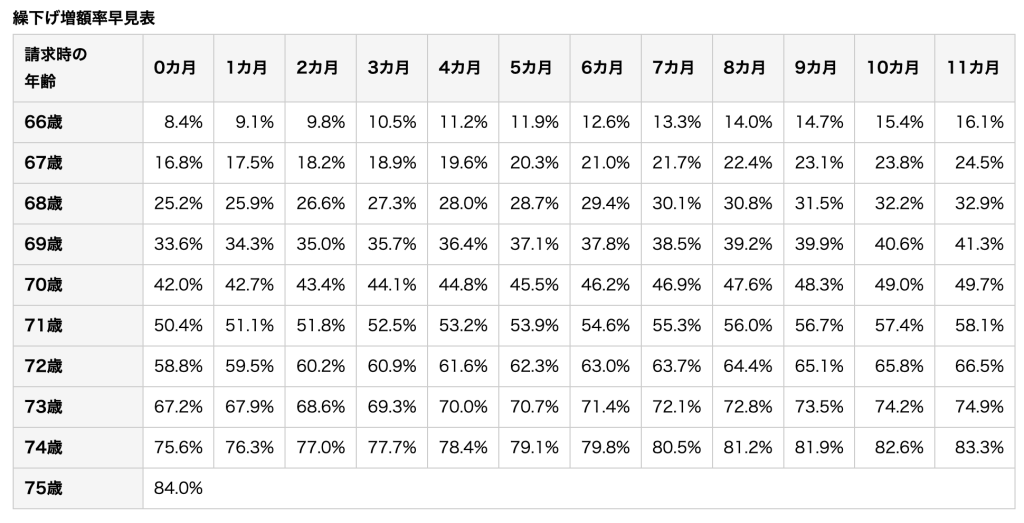

3-1-3. 繰り下げ受給

3つ目は繰り下げ受給です。

年金は通常65歳から受給開始となりますが、受け取るタイミングを遅く(繰り下げ)し、66歳以上75歳未満の間で受け取りをスタートできる制度です。

1ヶ月繰り下げるごとに0.7%の加算がされ、受給タイミングを遅らせるほど、年金額を多くすることができます。(最大84%)

例:年金の受け取りを70歳になるタイミングまで繰り下げた場合

【0.7%×60ヶ月=42%】

なので、国民年金の支給額が満額の816,000円の場合は「1,158,720円」もらえることとなり、34万円ほど増える計算となります。

上記の例の外、増加率については以下の表で参照するとわかりやすいかと思います。

(引用元:日本年金機構「年金の繰り下げ受給」)

この増額は一生涯続くため、「長生きによって老後資金が足りなくなる」という心配をする必要がなくなるのが大きなメリットです。

しかし、年金が増えることで税金や社会保険料の負担も増加することや、もし受け取り開始からすぐ亡くなってしまった場合は、受け取れる年金総額が少なくなるので、注意が必要です。

3-2. 公的年金制度以外での対策

公的年金制度以外で、年金を増やすために対策できる方法は以下があります。

・iDeCo

・個人年金保険

・資産運用

一つずつ説明していきます。

3-2-1. iDeCo

iDeCoとは、公的年金とは別に、自分で年金を作る制度(私的年金制度)の一つです。

1-1でも触れましたが、年金構造の3階部分に当たります。

自分で掛金を拠出し、あらかじめ用意された保険や投資信託などの金融商品の中から自分で選んで運用し、60歳以降に一時金または年金として受け取ることできます。

掛け金は、第1号被保険者なら毎月68,000円まで、第3号被保険者なら毎月23,000円まで、拠出が可能です。

運用で得た利益が非課税となったり、支払った掛金も全額所得控除の対象になるなど、税制上のメリットも大きいです。

一方、60歳になるまで原則解約できず、途中でお金が必要になっても引き出しできないことや、手数料がかかることなどに注意する必要があります。

3-2-2. 個人年金保険

民間の保険会社が取り扱っている保険商品のひとつで、毎月保険料を一定年齢まで払い、一定期間または終身にわたって年金形式または一括で受け取ることができるものです。こちらも私的年金制度に当たります。

支払った保険料は、確定申告の個人年金保険料控除に該当し、所定の計算の元、一部もしくは全額を所得控除として扱うことが可能です。

3-2-1のiDeCoとは異なり、こちらは途中解約することができますが、解約タイミングによっては元本割れすることがあるので注意が必要です。

また、保険料の支払い期間や保険料、運用内容などは保険会社ごとに異なるため、加入を検討する場合は自身のライフプランにあった内容のものかどうか、比較検討すると良いでしょう。

3-2-3. 資産運用

投資信託や株式投資、債券や不動産などで運用し、現在の資産を増やすことで、少ない年金に備える、ということも手段として有効です。

老後への備えとしてなので、長期的な運用が前提となります。

長期運用は複利効果の恩恵を受けられたり、時間の分散によってリスクを抑えて安定して運用できるなどのメリットがあります。

また、何で運用するかにもよりますが、年10%程度の運用成果を出すことも決して難しくはありません。

例えば「毎月3万円を25年間積立し、年10%で複利運用」ができれば、本来900万のところ、2700万まで増やすことができるので、年金と合わせて老後資金として十分当てにすることができます。

ただし、このような運用を行っていくためには「正しい知識で運用すること」が必要です。

何も知らず、なんとなくで運用を始めてしまうと、運用成果が出ないどころか、損をする可能性もあります。

老後資金を増やすため、資産運用を検討したいなら、まずは勉強して正しい知識を身につけることから始めるといいでしょう。

投資で利益を出すために必要な「正しい知識」をお伝えした2時間の講座を、無料で受けることができます。

→2時間の無料講座はこちらから

専業主婦の年金に関するQ&A

ここで、専業主婦の年金について、よくあるQ&Aをご紹介します。

・夫が亡くなったら、年金はいくらもらえるの?

夫が亡くなった場合、遺族基礎年金をもらえる可能性があります。

また、夫が会社員で、厚生年金保険に加入していた場合は、遺族厚生年金も受給できる可能性があります。

遺族基礎年金の受給条件、対象者、金額は以下の通りです。

【条件】

亡くなった夫が以下のどれかに該当する時

・国民年金の被保険者である間に死亡したとき

・国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

・老齢基礎年金の受給権者であった方が死亡したとき

・老齢基礎年金の受給資格を満たした方が死亡したとき

【対象者】

・子のある配偶者

・子

【金額】

・(昭和31年4月2日以後生まれの方) 816,000円 + 子の加算額※

・(昭和31年4月1日以前生まれの方) 813,700円 + 子の加算額※

※

子の数1人目と2人目の子の加算額:各234,800円

3人目以降の加算額:各78,300円

(引用元:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」)

遺族厚生年金の受給条件、対象者、金額は以下の通りです。

【条件】

亡くなった方が以下のどれかに該当する時

・厚生年金保険の被保険者である間に死亡したとき

・厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

・1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

・老齢厚生年金の受給権者であった方が死亡したとき

・老齢厚生年金の受給資格を満たした方が死亡したとき

【対象者】

優先順に以下の方

・子のある配偶者

・子

・子のない配偶者

・父母

・孫

・祖父母

【金額】

亡くなった方の老齢厚生年金の報酬比例部分×3/4

(引用元:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」)

・夫と離婚したら、年金はもらえるの?

離婚した夫婦が、婚姻期間中に支払った保険料を分割する「離婚時年金分割制度」というものがあり、所定の額の年金を受け取ることができます。

分割の方法には「合意分割」と「3号分割」の2種類があります。

・合意分割

分割の割合を夫婦が話し合い、合意によって決定する方法。

婚姻期間中の厚生年金記録があり、夫婦のお互いの合意もしくは裁判手続きにより分割する割合を決めている場合に請求ができます。離婚等をした日の翌日から起算して2年以内の請求が必要です。

・3号分割

請求者が「3号被保険者」だった場合に適用される方法。

婚姻中に厚生年金保険の記録があり、2008年4月1日以降に、第3号被保険者である期間があれば、相手方の厚生年金記録を2分の1ずつ、当事者間で分割することができます。

離婚等をした日の翌日から起算して2年以内の請求が必要となります。

また、2008年4月以前の年金支払い分については、3号分割の対象とならないため、合意分割の手続きが必要となります。

なお、こちらの制度は、厚生年金(共済年金を含む)を対象にした制度であるため、夫婦ともに国民年金のみに加入している場合は対象外となります。

(引用元:日本年金機構「離婚時の年金分割」)

・夫が退職したら、どうなりますか?

夫が退職した時点で、自分が60歳未満であれば、加入区分が第3号から第1号に変わるので、市役所等での国民年金への加入手続きが必要となります。

その後、60歳まで年金保険料を払えば、もらえる年金額が少なくなることはありません。

なお、夫が退職した時点で、自分が60歳以上であれば、特段何も手続きなどは不要です。

・専業主婦の年金は、廃止になるのですか?

厚生労働省において「主婦(主夫)年金の見直しの必要性」に関する発言があったことをきっかけに、専業主婦の年金の廃止が懸念されていますが、現状は廃止が決定したわけではありません。

しかし、「年収の壁」による労働時間の調整、働き方・ライフスタイルの変化、第1号保険者の配偶者との公平性などの観点から、引き続き議論が行われています。

現状は未定ですが、早ければ2025年から廃止が決定されるなどの観測もあり、もし、今後専業主婦の年金がなくなった場合は、年間15万も負担が増えると言われています。

上記の場合、より年金を増やしていくことを考える必要性が高まると言えるので、3-1、3-2でご紹介した内容を改めて検討してみると良いでしょう。

いかがでしたか。

専業主婦で、年金の不安を抱えていた、という方へ、本内容が参考になれば幸いです。