日本の50代はぶっちゃけどれくらい蓄(たくわ)えがあるのか。

この記事にたどりついたあなたは、きっと他の50代が実際どれくらい貯金や資産があるのか気になって調べにきたのでしょう。

データを見て「思ったより少ない」「自分より下がいる」と安心したいのかも?

そうだとしたら、チ⚫️ちゃんが黙っていません。「ぼーっと生きてんじゃねえよ!」と叱られます(笑)。

©️NHK

そこで本記事では、お金の学校GFSの監修のもと、令和時代の50代がどんな資産をどれくらい持っているのか、最新の調査データをもとに実態を明らかにするとともに、これまで資産について何も考えることなく半世紀の間ボーっと生きてきたあなたが今後どうしていくべきなのか、ステップ別に資産形成の道筋を示していこうと思います。

将来への甘い見通しにサヨナラをして、しっかり現実を直視し、豊かな老後に向けた貯蓄と資産形成を一緒に考えていきましょう。

50代から始める投資戦略や年収別の投資法などは以下の記事で細かく書いていますのでこちらもぜひ参考にしてください。

さまざまなシミュレーションを掲載しています。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

50代の貯金・資産事情(最新データから)

まずは50代の現状を知るため、金融広報中央委員会「知るぽると」による「令和5年 家計の金融行動に関する世論調査」の結果を見ていきます。

データは主に全国の総世帯を対象に見ていき、最後に単身世帯と2人以上世帯を比較します。

1-1 貯金がない50代は全体の3割

まずは驚きのデータから。

.png) (知るぽると世論調査をもとに筆者作成)

(知るぽると世論調査をもとに筆者作成)データでは30〜50代の約3割が貯金ゼロという結果が出ています

若い世代がまったくないのはまだ許容できますが、50代で金融資産なしはかなりがけっぷちと思います。

これはリタイア後の老後資金を十分に準備できていないことを意味するからです。

この背景には、子供の教育費や住宅ローン、はたまた親の介護費用など、この世代特有の出費が影響しているのかもしれません。

1-2 50代の金融資産は約1700万円

データでは、日本の50代の金融資産は平均1773万円でした。

これは、預貯金だけでなく株式、投資信託、貯蓄性保険など幅広い金融資産を含んだ数値です。

.png) (知るぽると世論調査をもとに筆者作成)

(知るぽると世論調査をもとに筆者作成)けっこうあるなと思いましたか?

でもこれは「平均値」。極端に大きすぎたり小さすぎたりする数字があると、かたよりが生じてしまいます。この場合で言えば、高額の資産を持つ少数の人の数字が全体の水準を押し上げているのです。

実態に近いのは「中央値」のほうでしょう。中央値はサンプル数のちょうど真ん中にあたり、極端な数値の影響を受けにくい数値です。

50代の金融資産の中央値は700万円。平均値よりぐぐっと低くなってますね。

これだけ差が出るのは、持てる者と持たざる者の格差が大きい証拠です。半数以上の家庭がこれよりも少ない資産しか保有していないわけです。

1-3 資産の内訳は預貯金が最多

金融資産の内訳を見ると、最も多いのは預貯金で、資産1773万円のうち705万円。率にして約40%が現預金です。

これは安全性を重視する日本人ならではの高さです。

.png)

リスクを避けるために銀行口座に資金を集中させることが多く、日銀の定期的な調査では日本人の預貯金は1000兆円以上にのぼります。

50代の数字だけ抜き出してみてみましょう。

.png)

2位は株式で387万円(約22%)、3位が生命保険で205万円(約12%)と続きます。あとは一桁です。

預貯金に比べてほかがかなり低いです。特に投資系(株式、投資信託、債券)は全体の30%ほど。

預貯金はないよりあったほうがいいのは確かですが、金利の低い今の日本では預貯金だけしかないの逆にリスクです。

その説明を次の章で書いていきます。

50代からの貯蓄方法

50代の貯金・資産の実態がわかったところで、あなたはこれからどうしますか?

自分より資産のない人が多かったから安心して終わりですか?

それとも、いまさらもう手遅れだから「なるようになれ」ですか?

どちらにせよ、「あきらめたらそこで試合終了」です。待っているのは老後破産という悲惨な未来。

まだこれからいくらでもやることはあるはずです。

本章では、これからあなたがどのように資産を築けばいいか、「考えるべきこと」を順を追って考えていきます。

2-1 何歳までにいくら必要かを目標額を考える

50代からの貯金・資産形成を成功させるためには、明確な目標額を設定することが最重要です。

計算のためには、まず老後にいくら必要かを計算します。

65歳から夫婦2人で月に25万円が必要で、年金が2人合わせて月20万円の場合、必要なのは差額の5万円✕12ヶ月✕30年=1800万円という具合です。

もっと質素に暮らせるなら低く、海外旅行や外食などのぜいたくもしたいなら少し高めに計算する必要があります。

持ち家か賃貸か、病気になったらいくら必要かなど、考えられる限りのことを細かく検討しましょう。

必要額を算出したら、今ある貯蓄額をそこから引きます。その額がためるべき目標額ということになります。

これを基に、年にどれくらい貯めるか、そのためには月いくら貯蓄が必要かを逆算します。

目標なくして成功なし。ゴールを決めることで貯蓄のモチベーションも高まります。

2-2 支出の無駄をなくし毎月いくら貯蓄できるかを考える

目標額から逆算し、毎月いくら貯蓄すべきかがわかったら、あとはそれに向けてコツコツとつみたてていくだけ。

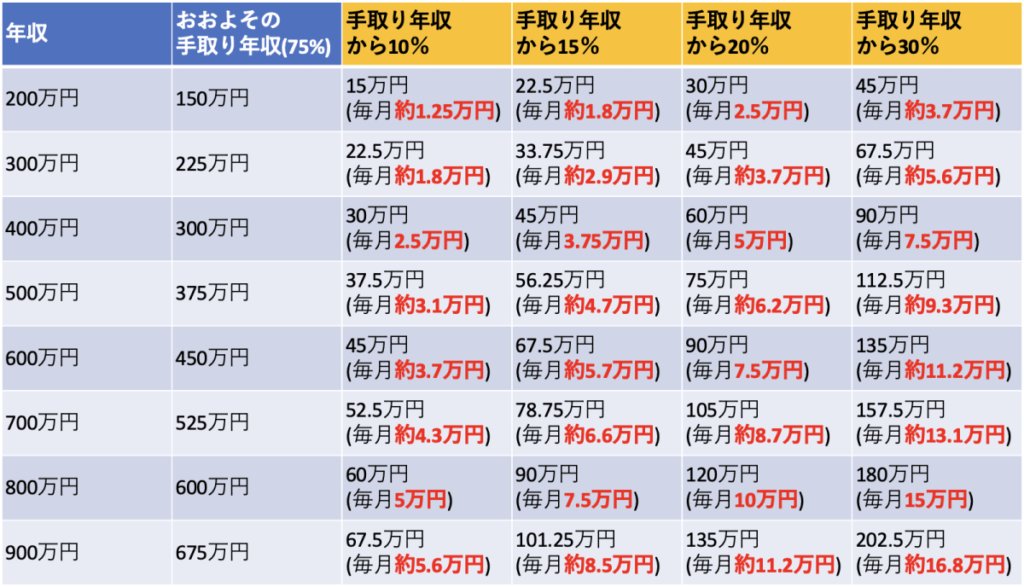

下記は年収からいくらを貯蓄にまわせるかを考えるための早見表です。

無理のない範囲で設定しないと続きませんが、これまで貯蓄してこなかった人は少し自分に厳しく設定していきましょう。

今の収入の範囲内で必要な貯蓄額を捻出するのが難しい場合、考えることは2つです。

- 支出を減らしてその分を貯蓄に回す。

- 収入を上げてその分を貯蓄に回す。

この2つ以外ありません。

すぐにでもできるのは、支出を見直し、無駄を削減すること。

まず、毎月の収支を記録し、どの項目にどれだけ支出しているかを把握します。

その上で、無駄な支出を洗い出し、削減可能な部分を見つけます。

例えば、あまり使用していないサブスクの解約や外食費の削減、エネルギー消費の見直しなどが効果的です。

それでも必要額が貯蓄できない場合、今住んでいる賃貸を郊外の安い物件にしたり、無駄な生命保険や医療保険を解約するなど思い切った家計のリストラをしましょう。

一方、収入を上げる方法としては、①社内で出世する、②給料のいい会社に転職する、③副業をする、④専業主婦・主夫のパードナーにも働いてもらう、の4つでしょうか。

この中で一番手っ取り早いのは副業でしょう。ここでは触れませんが、下記の記事に副業について書いていますので参考にしてください。

・まずは少額から試したい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

2-3 預貯金だけではなく、投資で増やすことを考える

貯蓄を増やすためには、預貯金だけでなく投資を取り入れることが重要です。

昔と違って、現在の低金利のもとでは、銀行の預貯金の利息はほとんど期待できません。

それどころか、世界的な物価上昇(インフレ)の波が日本にも押し寄せており、お金の価値(購買力)はどんどん低下するばかりです。

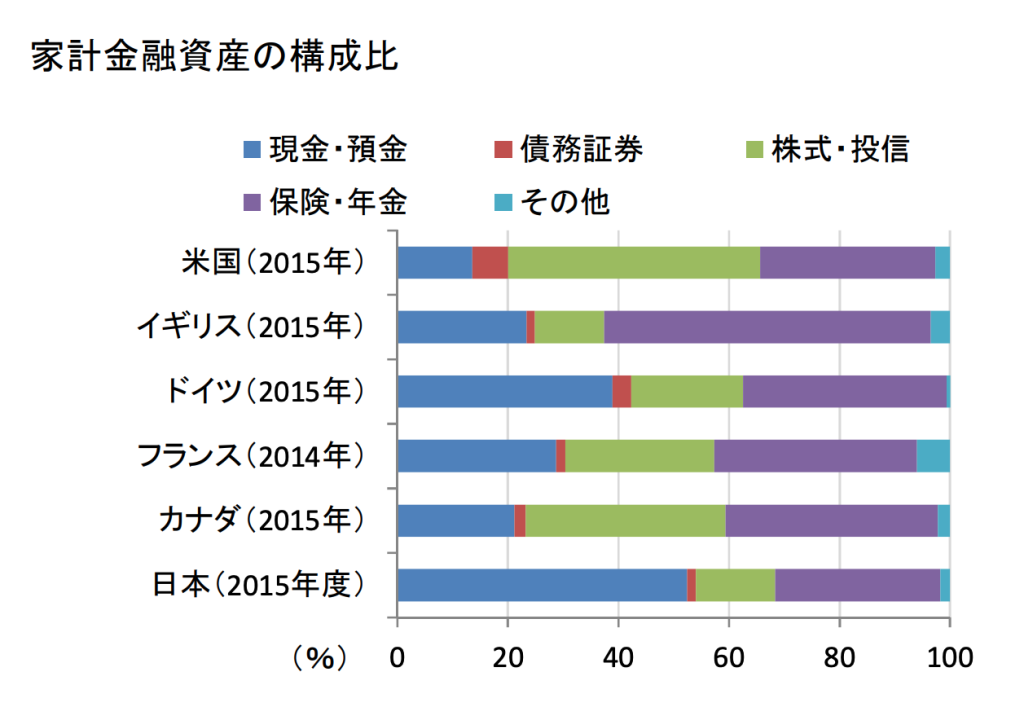

下図は先進各国の資産に占める現金・預金の割合です。

前章で日本人の貯蓄率は高く、これだけに頼っていると危険であることを指摘しましたが、それは預貯金の利息が極端に低いということばかりではありません。

年々物価が上がる(=インフレ)ごとに、お金の価値(購買力)が低減していくからです。

これは、額面は減らないけれど、実質的にはお金が減っていくのと等しい、と考えなくてはいけません。

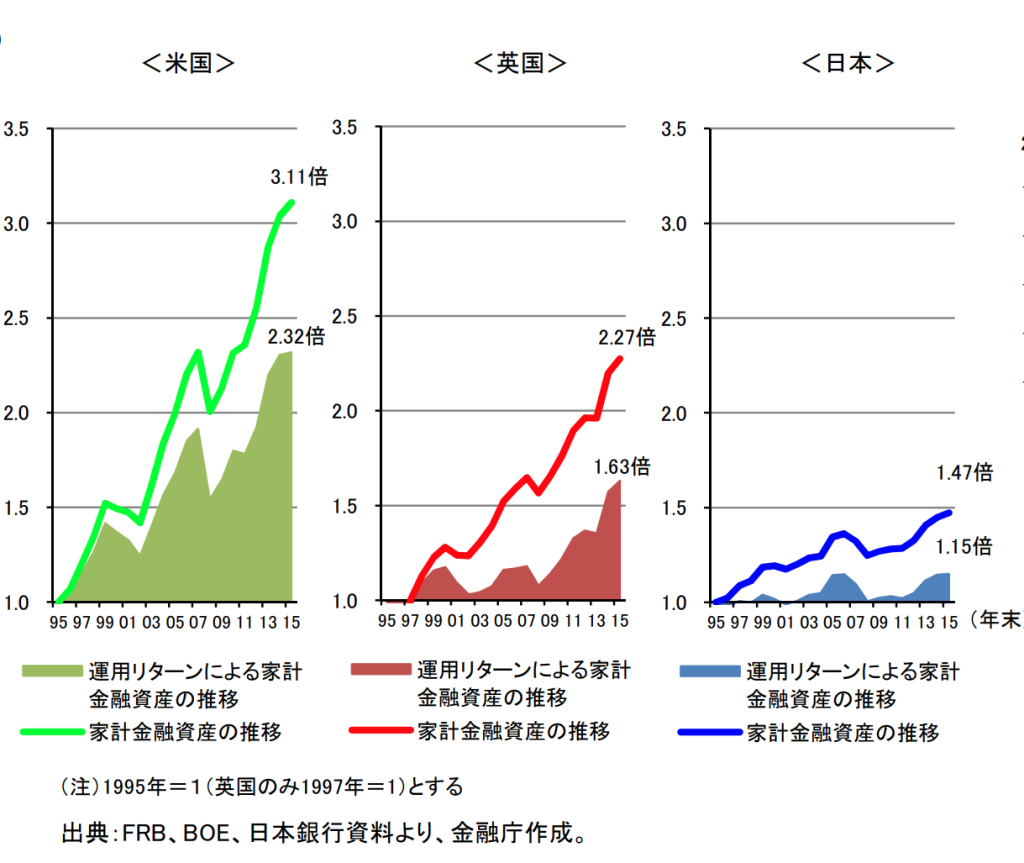

預貯金の比率が高い日本人の資産は増えません。その結果、以下のように資産の増加率に差がつくことになります。

物価が上がっていく国は現金で持っていても価値が減っていくだけなので、みんな投資に回しているのです。

日本は長く物価の上がらないデフレ状態が長く続いたせいで、危機意識が薄くなったとも考えられます。

しかし、世界的なインフレの波がここ日本にも押し寄せていて、いろいろなものの価格が上がり始めていますよね。

このインフレに対抗するには、インフレ率を上回るリターンを投資で稼がないといけません。

投資とは主に、株式、投資信託、債権、不動産など。お金が育つところに自分のお金を投資するということです(決してギャンブルではありません)。

わたしたちGFSは、これらの投資をできるだけ安全にできるようになるための投資手法やお金の知識を教えています。

もし関心がありましたら、ぜひ無料の投資セミナー「投資の達人講座」を受講されることをおすすめします。

累計60万人の日本人がすでに視聴をし、投資を始めています。

「投資の勉強を何からやっていいかわからない」「株で資産を増やしたい、収入を得たい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。

まとめ

50代での貯金や資産形成は、老後の不安を取り除くためにとても重要です。

現状を見る限り、平均的な50代の貯金・資産は老後の安心には程遠いレベルです。

若いころから意識して貯蓄や投資をしてきた人と違い、この年齢になるまでなにもしてこなかった(あるいは、しようとしたけどあと回しになってしまった)という人は、ここから挽回しなくてはなりません。

少々厳しいことを書きましたが、この記事が少しでもあなたの意識を変え、貯蓄・資産形成に一歩を踏み出すきっかけとなればと願っています。