専業主婦がiDeCoへ加入するのは無駄ではないのか。と思ってはいませんか。確かに専業主婦だと掛金が少ないから無駄だという意見もあります。しかし専業主婦でもパートなどで働いている人もいます。

専業主婦やパート主婦もiDeCoに加入しておいたほうが良いと考えます。なぜなら老後資金を作れる枠が設けられているからです。本記事では専業主婦のiDeCo加入は無駄だと言われている理由や専業主婦がiDeCoに加入したほうが良い理由についてお伝えします。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

専業主婦のiDeCo加入は無駄だと言われている3つの理由

専業主婦のiDeCo加入はなぜ無駄だと言われているのか。考えられる下記の3つの理由を説明します。

所得控除が使えない

掛金が少ないため手数料負けする

途中解約ができない

所得控除が使えない

iDeCoは専業主婦やでもそれ以外の人でも、全く働いていなくて所得税を支払っていない人にとってはiDeCoの所得控除は意味がありません。専業主婦という立場の特性上、基本的には収入がない人に分類されます。そのため所得控除が使えないため、専業主婦にiDeCoは無駄と言われているのでしょう。その場合は専業主婦を養っている扶養者がiDeCoに加入すると良いでしょう。

しかし専業主婦の人でもパートなどで働いている人もいるので、その場合所得税を支払っていればiDeCoの所得控除が使えますのでiDeCoは無駄にはなりません。

掛金が少ないため手数料負けする

iDeCoでは以下の手数料が発生します。

| iDeCo | ||

| 加入手数料 iDeCoに加入するとき | 初回のみ2,829円を国民年金基金連合会に支払う | |

| 口座管理手数料 iDeCoで資産を持っているとき | 毎月171円を国民年金基金連合会と事務委託先金融機関に支払う ただし別途、運営管理機関への手数料が発生する場合もある(毎月0〜458円) | |

| その他 | 給付手数料 拠出した掛金を受け取るとき | 1回あたり440円を事務委託先金融機関に支払う |

| 還付手数料 法で定められた限度額を超えて拠出された掛金、あるいは加入資格のない月に拠出された掛金などが、加入者に払い戻されるとき | 1回あたり1,488円を事務委託先金融機関に支払う ただし別途、運営管理機関への手数料が発生する場合もある。 | |

| 移換時手数料 別の運営管理機関または企業型確定拠出年金へ移換するとき | 運営管理機関によるが、移換時におよそ4,400円を事務委託先金融機関に支払う | |

毎月の掛金は専業主婦やパート主婦の人の場合最大で2.3万円です。例えば掛金が毎月5,000円の場合、年間の掛金は60,000円です。一方、年間の手数料が約2,000円かかるとすると、掛金に対する手数料の割合は約3.3%となります。さらに、信託報酬などの追加手数料も考慮すると、運用益がこれらの手数料を上回らない限り、実質的なリターンは非常に低くなります。

そのため専業主婦がiDeCoに加入するのは無駄と言われるのでしょう。しかし毎月の掛金をなるべく増やし、運用する商品もしっかり選べば、手数料負けする可能性を減らすことも可能です。

途中解約ができない

iDeCoは死亡や高度障害など、やむを得ない場合は途中解約が可能です。しかしそれ以外の理由では基本的に解約できません。経済的な理由などにより、続けるのが難しくなった場合は、掛金の拠出は止められます。その場合、資金の引き出しはできませんがすでに拠出した分は運用のみしておく。という形をとることは可能です。でも毎月の事務手数料は発生してしまいますし、掛金を支払っていなかった期間は、退職所得控除を計算する際の勤続期間にカウントされません。

以上の点も考慮して、専業主婦やパート主婦の方がiDeCo自体始めるかどうかはしっかり見極める必要があるでしょう。

専業主婦やパート主婦もiDeCoをやったほうが良い3つの理由

専業主婦のiDeCo加入が無駄と言われる理由についてお伝えしました。しかし専業主婦用の枠も設けられているし、中には加入したい主婦の方もいらっしゃると思います。次は専業主婦&パート主婦でもiDeCoをやったほうが良い理由について下記3つお伝えします。

掛金が所得控除になる

運用益が非課税

退職所得控除や公的年金の控除が受けられる

掛金が所得控除になる

先ほど専業主婦は所得控除が使えないからiDeCoは無駄だといいうお話をさせていただきましたが、確かに扶養されていて、所得が103万円までなら所得税は0円です。ずっと年間103万円までしか稼がないという人であれば、所得控除が使えないので、iDeCoは無駄になるので加入しないほうが良いかもしれません。

運用益が非課税

iDeCoは運用益が非課税です。普通に投資を行うと、利益に20.315%の税金が課されてしまいます。例えば利益が10万円の場合、約2万円が税金として引かれてしまうのです。先ほど扶養されている人で所得が103万円までなら所得税は0円なので、iDeCoへの加入は無駄になるとお話しました。しかし所得控除が適用されないとしても、本来払うはずの運用益に課される税金を払わなくて良いiDeCoへ加入して、運用し、利益がプラスになれば、無駄ではないとは思いませんか。

そして夫が定年退職をして、退職金をもらう時にさらにお金があれば老後の生活も心強いでしょう。老後資金のプラスとしてiDeCoへの加入を考えても良いのではないでしょうか。

退職所得控除や公的年金の控除が受けられる

専業主婦やパート主婦でもiDeCoへの加入で、他の人と同じように退職職控除や公的年金控除を受けることが可能です。仮に40歳から60歳まで、iDeCoで年間27.6万円を積み立てたとします。掛金は552万円で、プラス運用益があれば税金も課されません。退職所得控除は800万円ですから、受取額にも税金はかかりません。

しかし所得の壁の130万円の壁を超えてしまうと、社会保険料を負担しなければなりません。ですので毎年129万円までに年収を抑えて、iDeCoの掛金年額27.6万円を積み立てれば所得控除が使えるので税金もかからず社会保険料の負担も無くなります。

このようなやり方もあるので、専業主婦またはパート主婦の人でもiDeCoへ加入するのがおすすめといえるでしょう。

専業主婦がiDeCoを活用するための3つのポイント

この章では専業主婦やパート主婦がiDeCoを活用するためのポイントについて解説していきます。iDeCoはこれまでにもお伝えしている通り、やむを得ない事情がない限り途中解約ができません。iDeCoはこれが一番のデメリットともいえるので、iDeCoをはじめる場合、活用するためのポイントをしっかりおさえて始めるかどうかも含めて考えてもらいたいと思います。

解説する3つのポイントは下記です。

- なるべく長期で積み立てる

- 収入の壁に関係なく働いて収入を増やしiDeCoに回す

- 手数料の安い金融機関を選ぶ

なるべく長期で積み立てる

iDeCoは積立投資になるので、なるべく長期で積立しましょう。なぜなら積立設定をすればドルコスト平均法で買い付けていくので、毎月決まった金額を分散投資できるからです。買うタイミングを分散することで、株価の上下があったとしても平均購入単価が均等にされます。そのため価格の上昇時、下落時のリスクをおさえることが可能です。

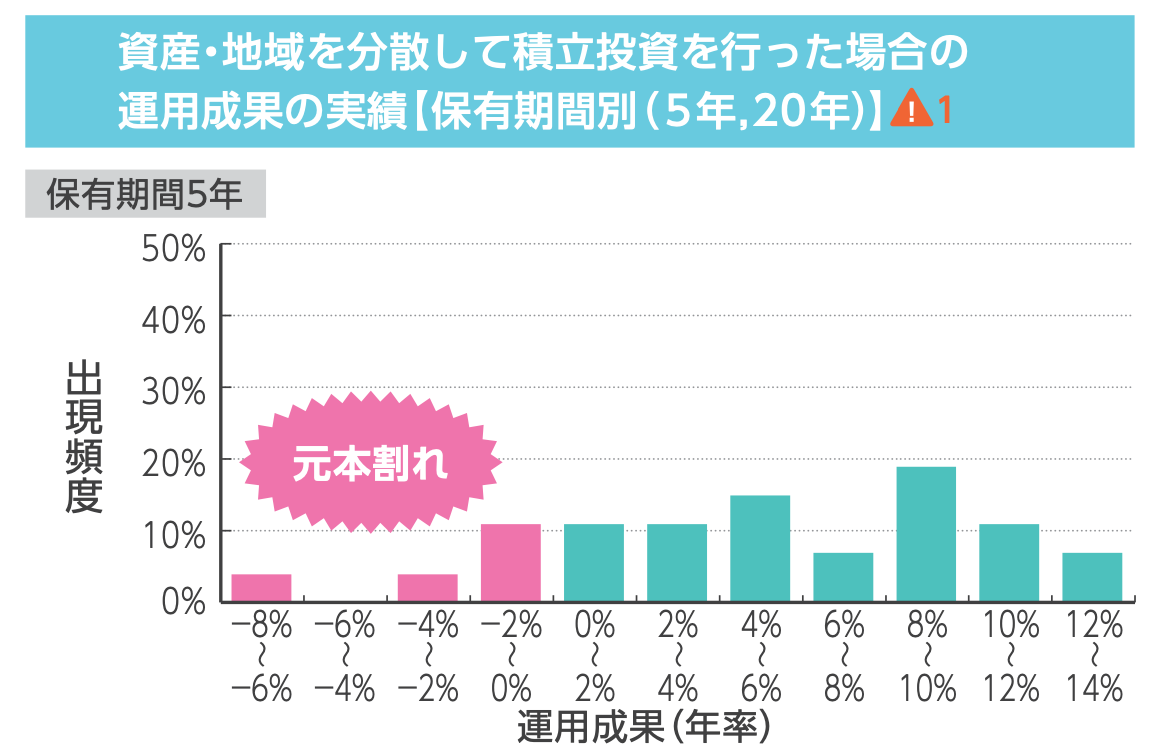

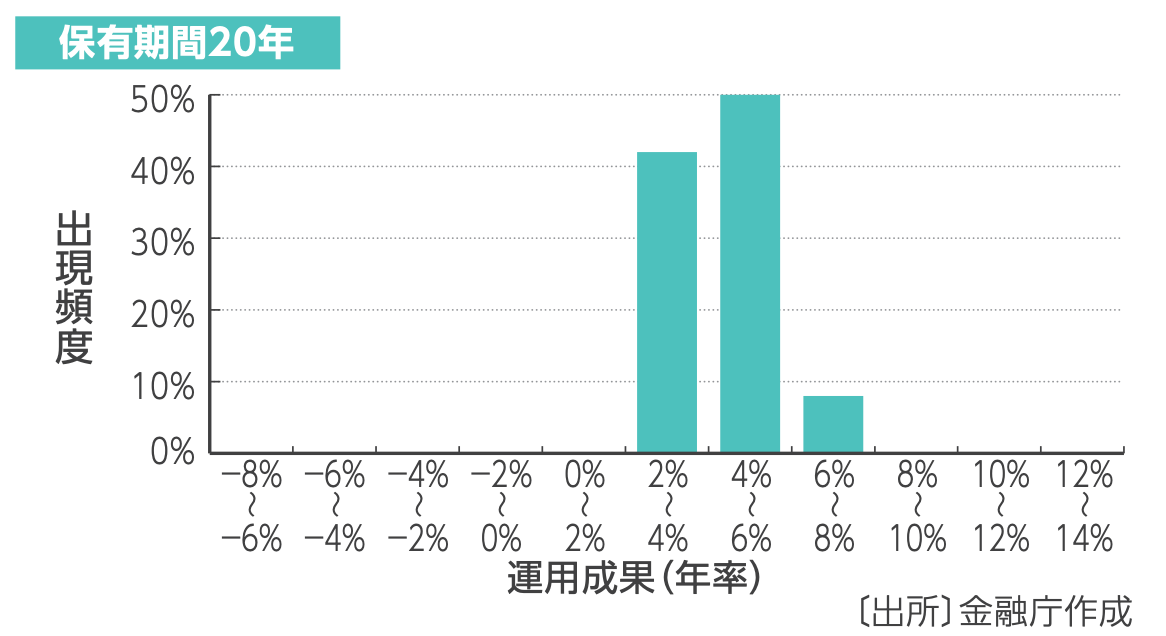

そして積立投資は長期運用することで、元本割れをするリスクを抑えられます。下記は、1985年から2020年までの35年間、各年毎月同額ずつ投資信託の買付を行ない、保有期間5年と、20年の運用リターンの実績です。

(1)保有期間5年間

(2)保有期間:20年

保有期間5年間の場合、元本割れの可能性が高いという結果が出ています。一方保有期間20年の場合、元本割れの確率が0になっています。過去の実績では20年積立投資をすると元本割れが起こりにくい結果が証明されています。

こういった理由からなるべく長期で積み立てるのがポイントなのです。

収入の壁に関係なく働いて収入を増やしiDeCoに回す

専業主婦の方でも収入の壁に関係なく働いて、収入を増やしiDeCoに回すと良いでしょう。なぜなら夫が退職金をもらうときに、少しでも運用しているお金があれば、老後をすごすのに心強いからです。しかし人それぞれ子供のあるなし、子供の数などで状況が違うので、絶対などとはいえません。収入の壁を超えられない人は、先程もお話した130万円を超えないように稼いで、iDeCoも併用するパターンを取り入れるのも良いでしょう。

収入の壁を超えられる人は超えて働いて収入を得て、iDeCoに回すと良いでしょう。今はだんだんと物の値段が上がり、インフレが起こっています。この先物価が下がる確率というのは極めて低いと考えられますので、そのようなことにも備えてできるだけ稼いでおいたり、iDeCoを活用するなりして資産を増やしておくと安心でしょう。

手数料の安い金融機関を選ぶ

iDeCoに加入するときには、一人一口座の解説となるので、手数料がなるべく安い金融機関を選ぶとコストをおさえられるでしょう。先程手数料の一覧をお見せしました。

基本的に画像の通りの金額がベースのようで、あとはそれぞれの金融機関によって、積立を行う場合と、行わない場合が手数料の金額に差が出てくるようです。ちなみにネット証券はiDeCoの取り扱い商品が多く選択肢が広がるので、個人的にはおすすめです。

専業主婦&パート主婦のiDeCoの始め方

専業主婦の人でもiDeCoの始め方に大きな違いはありません。手順としては下記の流れになります。

iDeCoを始める金融機関を選ぶ

↓

iDeCoの加入申し込みをする

↓

運用する商品を選ぶ

↓

毎月の積立金額を決めて設定をする

iDeCoを始める金融機関は

手数料が低い

商品数が多い

上記に絞っていくと、金融機関も商品もとても選びやすくなるでしょう。間違っても、銀行の窓口などでは相談しないでくださいね。商品数も少ないですし、手数料が高い商品をおすすめされる可能性も高いです。

まとめ

専業主婦やパート主婦のiDeCoの加入は無駄といわれる理由と、加入した方が良い理由についていかがでしたでしょうか。絶対無駄というわけではなく一定の条件において無駄と捉えられる場合もあるということでした。iDeCoに加入を本格的に考えている場合、この記事である程度は知識を得られたと思います。

しかしiDeCoも投資になるので、投資の知識は必要です。よかったらオンラインで無料で投資の勉強ができる『投資の達人講座』の受講を考えてみてください。投資初心者向けの内容になっていますので、初めて勉強される方でもわかりやすい内容になっています。

≫無料:投資の達人講座はこちらから