住宅ローンを完済する時期は既に定年後・・・さて、どう支払っていけば良いのか?

そんな悩みをお持ちの方は少なくないと思います。そこで最適な手段が「繰上げ返済」です。

しかし、繰上げ返済するとなると、単純に月々の支払額を増やさなければならないと敬遠するかもしれません。

手元のキャッシュには手をつけたくないし、実入りを増やすのも現実的ではない。

つまり、繰上げ返済は「無理をしなければならない手段」なのでしょうか? 確かにこれまで以上に家計を圧迫してしまう恐れもあります。しかし使い方によってはこれまで以上に楽なスタンスで返済していくことも可能なのです。

そこで今回は、多くの方が気になっているであろう「繰上げ返済」の有効活用方法について言及していきます。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、「会社四季報」編集長との共同セミナーに講師として登壇(東京証券取引所主催)するなど、著書に講演依頼、メディア出演も多数。「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

住宅ローンを繰り上げ返済する際に知っておくべき『得するワザ』とは?

冒頭で紹介したように、興味はあるけどリスクを恐れるあまり、手を出すのに躊躇してしまう「繰上げ返済」ですが、使い方によっては非常に有効な手段になり得ることはあまり知られていないかもしれません。そこで同章では、繰上げ返済における「得するワザ」を紹介していきます。少しでも楽に返済していきたいと考えている方はぜひお読み飛ばしなく。

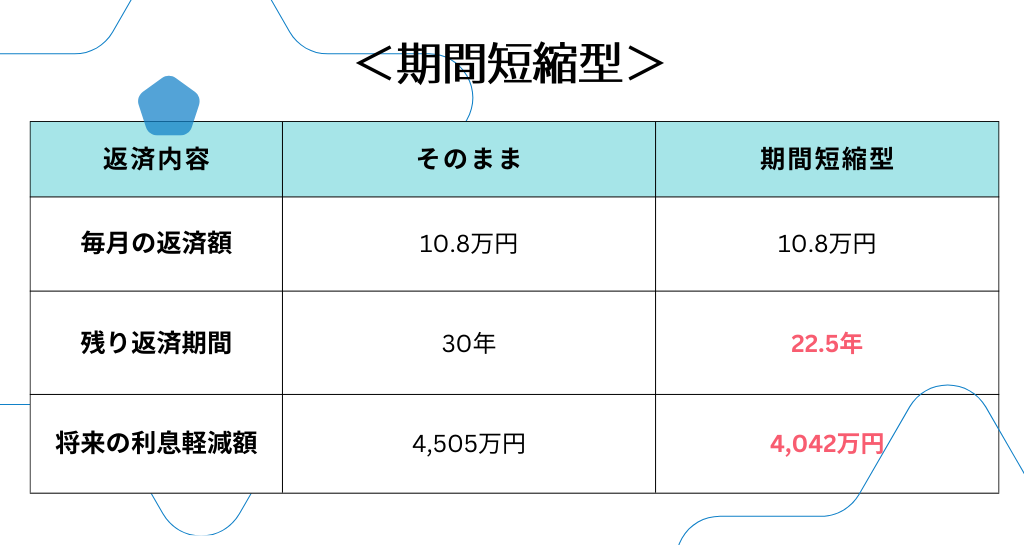

①利息軽減効果を狙うなら「期間短縮型」を選択する

まず、少しでも早く完済したいと考えている方に有効なのが「期間短縮型」という返済方法です。読んでその名のごとく返済期間を縮めることが期待できる方法です。具体的なメリットは完済までの期間が短くなるため、それまでに支払う予定だった支払利息を軽減できる点になります。

また、返済期間を短縮できるということは、つまり毎月のローン返済にかかる負荷から早めに脱却できるということであり、例えば定年までに払い終えたいというリミットを設けることで、その分老後資金に回すことが可能になるということです。

では実際に「期間短縮型」で繰上げ返済した場合、どの程度効果があるのか? 簡単にシミュレーションしてみましょう。条件は以下の通りです。

⚫︎借入総額・・・3,000万円

⚫︎借入期間・・・35年

⚫︎借入金利・・・2.5%

⚫︎返済方式・・・元利均等

⚫︎繰上げ返済時期・・・借入から5年後

⚫︎繰上げ返済金額・・・500万円

上記の場合、どんな結果になるのか? というと・・・

結果は上記の通りです。注目すべきは支払い期間で、何と7年5ヶ月軽減できることがわかります。さらにそれだけでなく、支払い総額も400万円強減らすことができているのです。上記を見れば、期間短縮型を使って繰上げ返済する効果があることは一目瞭然と言える結果でしょう。

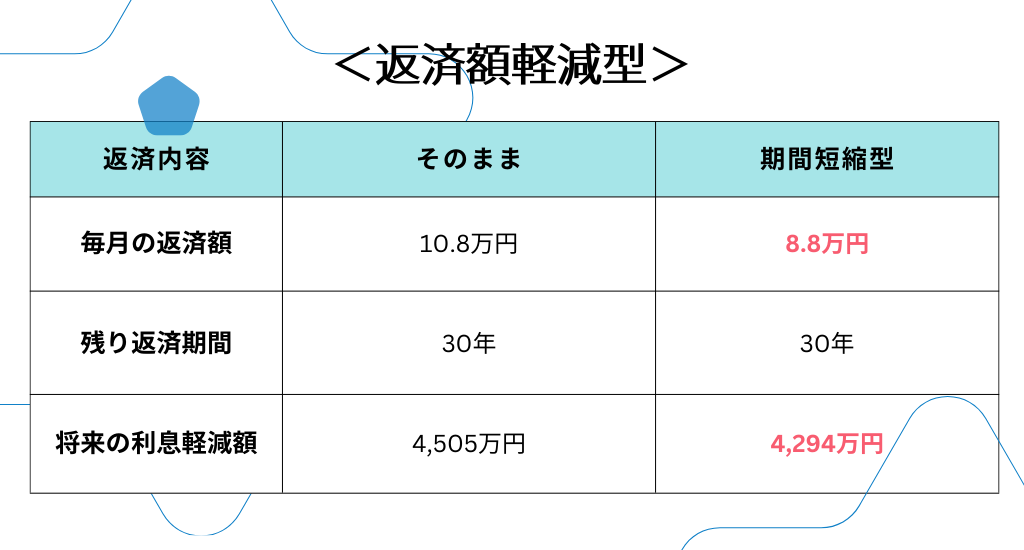

②毎月の家計負担を抑えたいなら「返済額軽減型」を選択する

前項では「期間短縮型」の場合について紹介しましたが、ここでは「返済型軽減型」についてです。簡単に言うと『返済期間はそのままで毎月の返済額を減らす方法』になります。

利息の軽減効果自体がやや低いというデメリットこそあるものの、名前の通り毎月の返済負担は減るため、何らかの事情によって収入が減り、固定費を見直したいという方などに有効な手段と言えるでしょう。では、前項と同じ条件で同方法を試した場合、どれだけの効果が見込めるのかシミュレーションしてみると・・・

以上のような結果になりました。

返済総額の軽減こそ期間短縮に及ばないものの、月々の返済額はマイナス2万円、総額でも300万円強の軽減が見込めるという結果が出ています。ただし、完済までの期間が変わらないあたりは認識すべきでしょう。

③住宅ローン控除期間後に繰上げ返済する(条件あり)

まず住宅ローン控除について簡単に解説すると『10年以上の住宅ローンを使って一定の住宅を購入または新築または増改築を行った場合に、本来支払うべき所得税が控除される制度』のことであり、節税においてメリットがあります。では、なぜ住宅ローン控除後に繰上げ返済するべきなのか? というと、適用期間内で大きく繰り上げ返済すると、控除できる額も大幅に減少してしまう可能性があるからです。

「減少する」と断言しない理由は、金利によって効果の程が異なるからに他なりません。詳しく解説していくと、住宅ローン控除の金額は、その年のローン残高の0.7%が基準となっており、つまり繰上げ返済をしてローンの残高が減ることで控除される金額も減ってしまうということになります。

ではシミュレーションしてみるとどうでしょうか? 借入総額と返済期間は前項の条件と同等(3,000万円・35年)とし、金利を0.5%と1.5%の2通りで5年後と控除期間終了後にそれぞれ300万円繰上げ返済した場合、どの程度得するのか? というと・・・

<借入から5年後>

⚫︎金利0.5%の場合・・・約179万円

⚫︎金利1.5%の場合・・・約293万円

<控除期間終了後>

⚫︎金利0.5%の場合・・・約175万円

⚫︎金利1.5%の場合・・・約259万円

以上の結果になります。つまり、金利が高いほど早めに繰上げ返済した方が得であることがわかります。しかし、低金利の場合でも多少得する訳だから、期間中・期間後であれ繰上げ返済はマストなのでは? と思われるかもしれませんが、住宅ローンの返済期間が10年を割ってしまうと住宅ローン控除の対象外となってしまうため、必ずしも繰上げ返済するのが正しいとは言い切れません。繰り上げ返済の利息減少分と控除額をきちんと比較してから決めるべきでしょう。

④金利が上がりそうなタイミングを狙う

固定ではなく変動金利でローンを組んでいる場合、一般的に4月と10月の半年ごとに金利が見直されます。つまり、見直しのタイミングで金利が上がってしまうと、返済額もそれに伴って増えてしまうということです。

つまり、金利が上がったタイミングに繰上げ返済することで、利息を減らす効果が見込めるということになります。とは言え、金利が上がるタイミングなど正確に計ることはできないので、見直しのタイミングなどに上がりそうな時期に繰上げ返済を検討する意味はあると言えるでしょう。

⑤余裕資金に応じた返済計画を練る

メリットを享受するため、前後を考えず遮二無二繰上げ返済に手を出すのは危険です。あり得る失敗としては、期間を短縮したいあまりに繰り上げ額を上げすぎてしまい、結果として手元のキャッシュを使ってしまうことです。できるた余裕資金の範囲内で返済額を設定し、それを超えてしまうことがないよう、しっかりと返済計画を練った上で繰り上げ返済をすべきです。

2つの繰上げ返済方法の詳細とメリット・デメリットについて知ろう

そもそも繰り上げ返済は『将来支払う予定だった金利の節約』というメリットを享受するための手段であり、前章で紹介したように「期間短縮型」「返済額軽減型」両者の手段において良い結果が出ることは明らかです。しかしながら「資金不足」というデメリットを孕んでいることも確かであり、使い方によってはあまり効果が見出せないこともあります。そこで同章では、返済する割合を「一部」もしくは「全部」にするかによって、特徴はもちろん、両者のメリット・デメリットについて言及していきます。

①一部繰上げ返済

これまでのおさらいになりますが、一部を繰り上げるということは、毎月の返済額のみならず、住宅ローン残高の一部を予定より早く返済することです。元金が減ることで支払い予定の利息もカットできるため、それなりのメリットが見込めます。

そして繰上げ返済の方法である「期間短縮型」と「返済額軽減型」は個々に性質が異なり、まず「期間短縮型」の場合は『返済期間が短くなり、その期間に払う予定だった支払利息を削減できる』といったメリットがある反面、繰り上げ返済の効果を実感することができるのは『将来』であり、その時点で減ったという実感はあまり得られないでしょう。

一方「返済額軽減型」は毎月の返済額を減らすことができるため、負担の軽減をすぐさま実感することができます。ただし、期間短縮型と比べて支払利息分の大幅カットにはつながらず、さらに返済総額も期間短縮型より高くなってしまうあたりがデメリットと言えるでしょう。どちらも住宅ローン控除との兼ね合いを最大限考慮し、繰上げ返済をするタイミングさえ間違うことがなければ、メリットを享受することができると言えます。

②全額繰上げ返済

言わずもがなですが、住宅ローンを一括で返済することであり、その時点でローンの負担は無くなります。もちろん、資金に余裕があればやって損はありませんが、手元の資金が減ってしまう点や住宅ローン控除期間中の場合は打ち切りになってしまうといったデメリットがあるあたりは否めません。もし全額繰上げ返済をすることを考えているなら、資金面での余裕、そして住宅ローン控除期間を終えてからやるべきでしょう。

繰上げ返済するならどの銀行が良い?

住宅ローンを繰り上げ返済する際、損得の大きな基準となるのは「金利」において他にないと思います。そこで最後にご紹介するのは「金融機関ごとの差異」であり、繰上げ返済手数料やそもそもの住宅ローン金利について比較してみました。これから住宅ローンを組む方はもちろん、借り換えや繰上げ返済を考えている方は必見です。

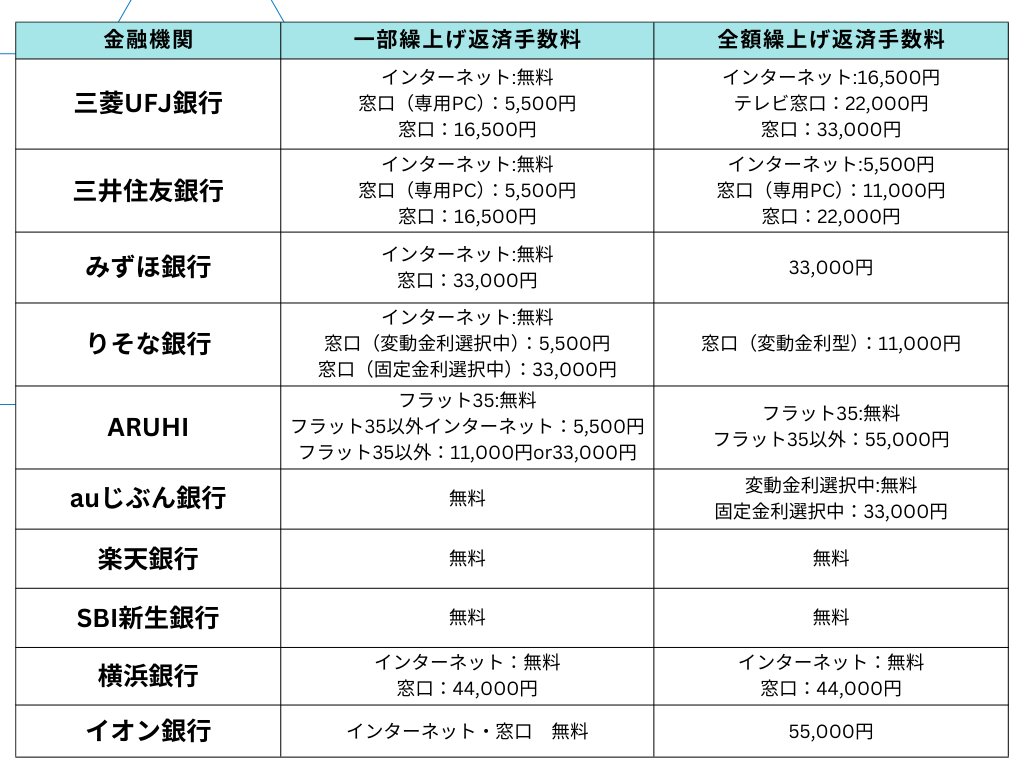

厳選10社 繰上げ返済手数料比較

意外とばかにならないのが「繰上げ返済手数料」です。銀行の手数料であれば、数百円、高くても数千円程度で済むのでは? と思っている方が少なくないかもしれません。無料ケースもありますが、高いところだと5万円を超えるところもあるのです。そこで以下でまとめたのは、主要金融機関による繰上げ返済手数料になります。数値は2024年7月時点のものになるので、もし直近で繰上げ返済を考えているなら、ぜひ参考にしてみて下さい。

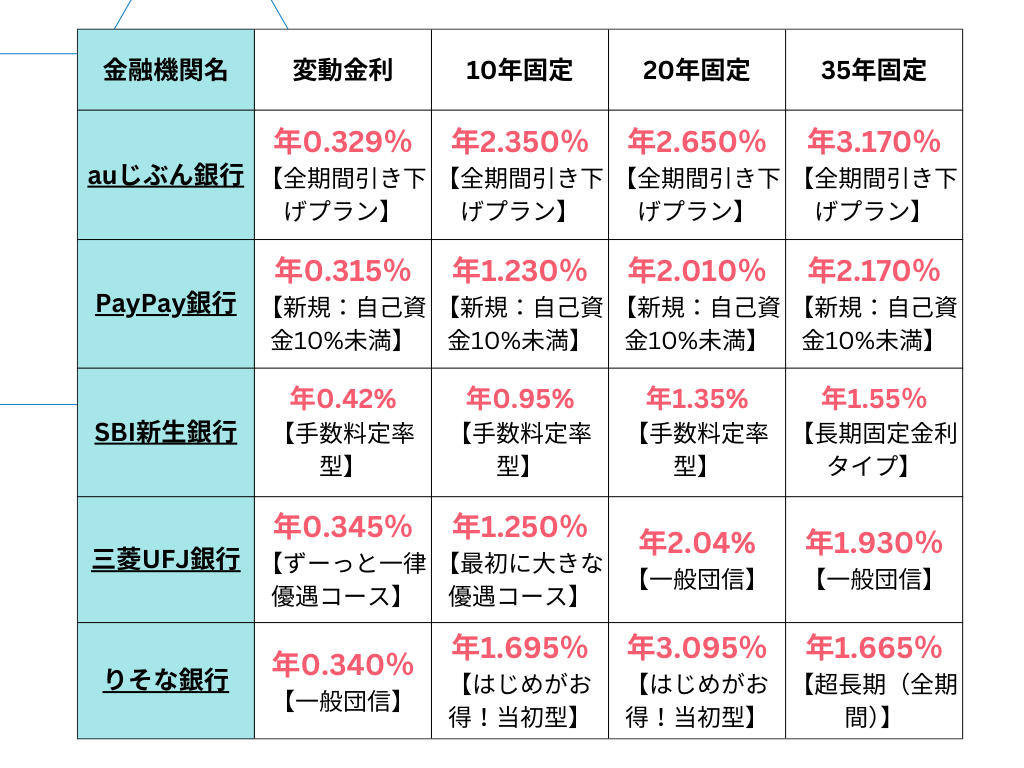

そもそも住宅ローン金利が良いのはどの銀行か?

繰上げ返済手数料も気になるところですが、同じくらい気になるのが「金利」でしょう。これから住宅ローンを組もうと考えている方はもちろんですが、将来的な繰上げ返済を見込んで、少しでも金利が低いところに借り換えを考えている方も要チェックです。

※上記数値は2024年7月時点のもの

※適用金利は、申込内容や審査結果等により決定いたします