企業の状況を把握するための基礎中の基礎、それが貸借対照表です。聞いたことはあるけど、『何が書かれているのかわかりにくい』『難しいので避けている』という方も多いのではないでしょうか。実際、貸借対照表を理解することは企業の健康診断書を読むようなもの。どれだけの資産を持って、どれだけの借金を抱えているか、それをどう運用しているのかが一目でわかるのです。 これを読めば、投資や経営判断に役立つスキルが身につくでしょう。よろしければ最後までお読みくださいませ。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

貸借対照表とは企業の財産の状況がわかる資料

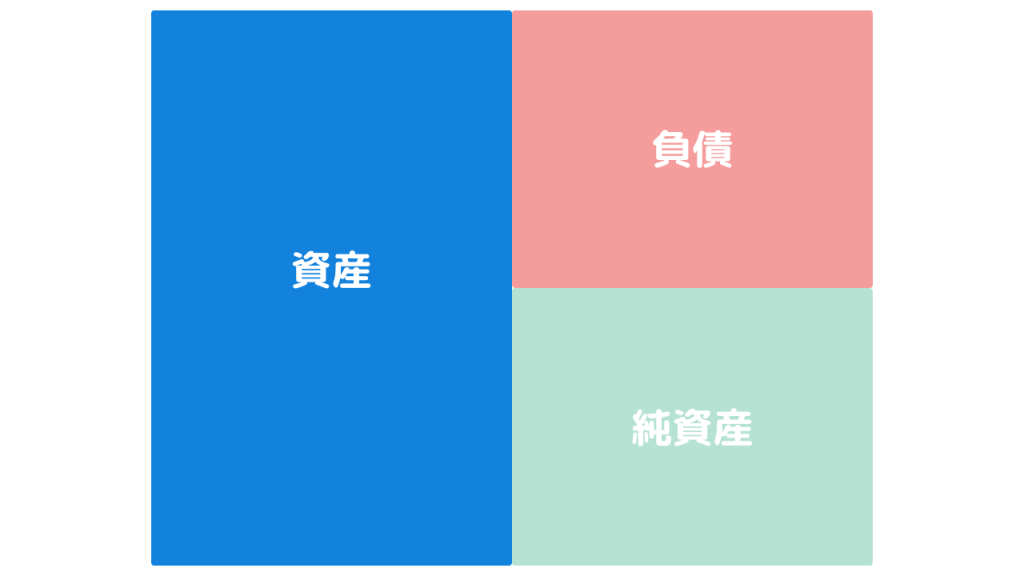

貸借対照表とはBalance Sheetといい、頭文字をとってBSと呼ばれています。貸借対照表は、企業の決算日時点における財務状況をまとめた資料です。資産、負債、純資産の3つの項目で構成され、企業が保有する財産やその財産の調達源を把握するための資料となります。貸借対照表は下図のように構成されています。

貸借対照表は、企業の財務の健全性や安定性を評価するために活用されます。資産構成を分析することで、企業が成長のためにどの程度の余力を持っているかを知ることができます。投資家や金融機関は、貸借対照表を通じて企業のリスクと収益のバランスを評価し、投資や融資の判断材料とします。2章では資産、負債、純資産をさらに詳しく説明します。

貸借対照表の基本構造

貸借対照表は先程も説明したように資産と負債・純資産の3つで構成されています。これらは資産 = 負債 + 純資産の等式で成り立っています。この等式は、企業が保有する財産(資産)がどのように調達されているかを示しています。資産は負債(借入などの他人資本)と純資産(自己資本)の合計で賄われています。どのようにお金を使って利益を得たのかというお金の使い方が記録されたものが資産の部で、左側に記載されて借方といいます。お金をどのように集めたのか、他人から集めたお金が負債、事業の元の資本金や内部留保した利益を含めた純資産が記載されていて、それが右側の記載と決められていて貸方といいます。借方と貸方は必ず左右の合計が一致します。

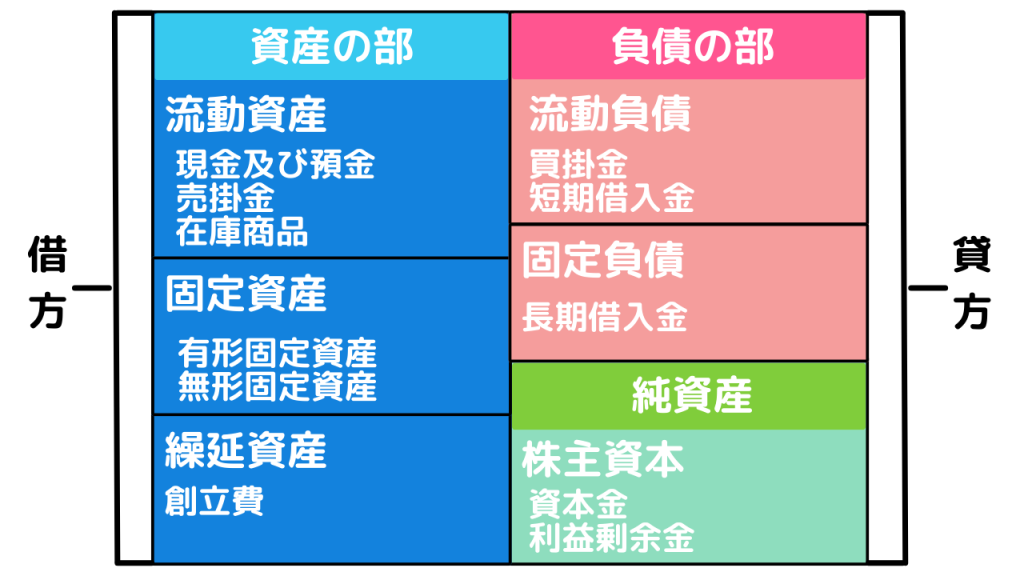

資産の部

資産は、企業が保有するすべての財産を指し、「流動資産」と「固定資産」に分類されます。

・流動資産: 現金や売掛金、在庫など、1年以内に現金化または消費される資産。

・固定資産: 建物や機械設備、土地など、長期間にわたって使用される資産。

負債の部

負債は、企業が返済義務を負う借入金や未払金などを指します。「流動負債」と「固定負債」に分類されます。

流動負債: 支払手形や短期借入金など、1年以内に返済が必要な負債。

固定負債: 社債や長期借入金など、1年以上にわたる返済義務のある負債。

純資産の部

純資産は、資産から負債を差し引いた金額で、企業の自己資本や利益剰余金を表します。株主から提供された資金や、企業の事業活動によって蓄積された利益が含まれます。

貸借対照表の5つの分析指標

貸借対照表は企業の状況を把握するための基本資料ですが、企業の安全性や効率性、成長性を分析するためには、 特定の指標を活用することが重要です。ここでは、貸借対照表を読み解くために必要な5つの分析指標をご紹介します。

- 自己資本比率

- 自己資本利益率

- 流動比率、当座比率

- 固定比率

- 負債比率

自己資本比率

企業の総資産のうち、支払義務のない自己資本(株主からの一時や内部利益)が占める割合を示します。「純資産÷総資産×100(%)」で求めることが可能です。

目安としては 一般的に40%以上が健全とされ、20%未満の場合はリスクが高いと見ておきます。分析ポイントは自己資本比率が高いほど、企業が外部からの借入に依存せず、安定した基盤を持つと評価されます。

自己資本利益率

自己資本利益率は企業が株主から集めた資金を、どれだけ効率的に使い、利益を出したのかを示します。「純資産÷当期純利益×100(%)」で求めることが可能です。目安の数字10%以上あると良好な企業だと判断できます。計算するときに使う当期純利益の数字は、損益計算書を参照することで確認可能です。

流動比率、当座比率

流動比率と当座比率は債務の返済能力を示す指標です。金融資産に対する流動資産や当座資産(現金や売掛金などの即時換金可能な資産)の割合を示します。目安として流動比率は120%以上、当座比率は100%以上が健全とされ、短期的な資金繰り能力を評価します。 流動比率や当座比率が低い場合、企業は短期的な資金繰りに苦労する可能性があります。

計算式はそれぞれ

流動比率:流動資産÷流動負債×100(%)

当座比率:当座資産÷流動負債×100(%)

で求めることが可能です。

固定比率

固定比率は固定資産を自己資本でどれだけカバーしているかを示す数値です。100%以下であれば固定資産の購入額を自己資本でカバーできていると見れます。固定比率が高い場合、固定資産への過剰な投資や、資産運用の非効率性が疑われます。特に収益を生まない遊休資産が多いと、資金効率が低下します。求めるための計算式は「固定資産÷純資産 × 100(%)」となります。

負債比率

負債比率は「負債÷純資産 × 100(%)」で求められるもので、自己資本に対する負債の割合を示します。100%以下が理想的ですが、業界によって許容範囲が異なります。収益率が高い場合、企業は多くの借入に依存しており、リスクが高まると判断されます。

まとめ

貸借対照表についていかがでしたでしょうか。株式投資で特にファンダメンタルズ分析をするときに役立ちます。投資には必ずメリット・デメリットがありますので、両方をよく理解した上で投資を行ってください。私たちのスクールではこういった内容も講義になっていて、講師がとてもわかりやすく講義をしてくれています!

よろしければ今無料のオンラインの『投資の達人講座』という講座があります。投資について無料で学べるので、まずはこちらからお気軽に受講してみてください。

≫無料:投資の達人講座はこちらから