あなたは投資先の企業がどんな業務をしてどれだけ儲けているかちゃんと把握できていますか?

大切なお金を投資するのに、そこがわかっているのといないのとではその後の投資成績に天と地ほどの差がついてしまいます。

そんなのどうやって知ることができるのかって?

それを手っ取り早く把握できるのが「決算書」です。

決算書は、集めた資金でどれだけモノやサービスを作って売り、そこからどれだけの儲けが出たかを株主や関係者に報告する、いわば“企業のつうしんぼ”。

せっかくタダで見れるのに、意外と見ていない投資家が多いのはもったいないことです。

そこで本記事では、お金と投資の学校GFS監修のもと、個人投資家として何百もの決算書に触れてきた筆者が、投資初心者でもわかる決算書の読み方、企業の真の実力を見抜くための基本テクニックを徹底解説します。

一見とっつきにくい数字の羅列に思える決算書ですが、投資家が読むべきポイントだけを押さえれば、企業の稼ぐ力や健康度が丸見えになります。

大切なお金をダメ企業に投資せず、成長が見込める企業に投資できるよう、今日から決算書を読めるようにしましょう。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

第1章 決算書の基本知識

この章では、決算書とは何か、どんな構成になっていてどんな役割を果たすものかをざっくりと解説します。

ちなみに本記事では、直近で本決算の発表があったパーク24株式会社の決算短信を実例として掲載しています。

「タイムズ」名のパーキング(駐車場)やレンタカー、カーシェアの事業で知られる企業です。

1-1 決算書とは?

決算書は、企業が1年間の経営活動の結果をまとめた報告書です。企業の成績表ですね。

決算書には、企業がどれだけ売り上げ、どれだけの経費を使ってどれだけの利益を出したか、資産や借金がどれくらいあるか、といったことを知ることができます。

企業はこの決算書を毎年作成し、株主や投資家、取引先、税務署、融資を受ける金融機関などに公開しています。

どこで公開しているかいうと、各企業のホームページにある「IR(株主・投資家向け情報開示)」サイトです。ここに新旧の決算書やその説明資料などが収納されており、だれでも無料でダウンロードができます。

正式な決算書は決算日からおよそ3か月後に「有価証券報告書」としてまとめられますが、投資家はその前に「決算短信」という速報で概要を知ることができます。

決算短信は四半期ごと(3ヶ月ごと)に発表され、中でも1年をしめくくる「本決算」と半年目の「中間決算」が特に大事になります。

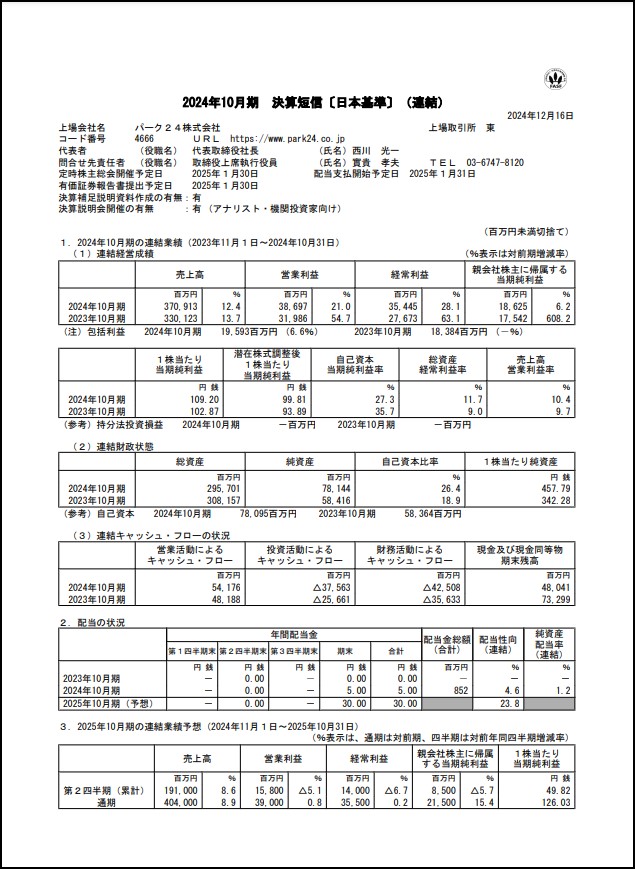

以下はパーク24が2024年12月16日に発表した本決算の決算短信です。(同社のIRページは>>こちら)

これは表紙にあたり、今回の決算全体の中身をコンパクトにまとめた概要となっており、細かな説明や財務報告がこの後ろに続きます。

「2024年10月期」とあるのは、この企業の本決算が毎年10月であることを意味します(日本では3月決算の企業が多いです)。

つまりこの会社にとっての2024会計年度は、「2023年11月1日から2024年10月31日まで」ということになります。

その横に(連結)とあるのは、この企業に子会社があり、親会社と子会社の決算をまとめて報告しているという意味です。

この中で株主が特に注目するのは、売上高、営業利益、当期純利益の数字とその横にある前年度からの伸び率(%)、配当の増減、そして一番最後にある来期(2024年11月1日~2025年10月31日)の業績予想でしょう。

株主のとって一番うれしいのは、売上も利益も伸びる「増収増益」、赤字から黒字に変わる「黒転」、配当が増える「増配」でしょう。

逆に悲しいのは、売り上げも利益も減る「減収減益」、利益がマイナスになる「赤字転落」、配当が減る「減配」、配当がなくなる「無配転落」です。

特に来期の見通しがいいか悪いかで発表後の株価が大きく跳ね上がったり急落したりします。

1-2 なぜ投資家が決算書を読む必要があるのか

投資家にとって、決算書は企業への投資を決める上で非常に重要な情報源となります。

決算書を読み解くことで、企業の経営状況を正確に把握し、将来の業績を予測することができます。

これにより、有望な企業に投資し、高いリターンを得る可能性を高めることができるのです。

このように、投資先の業績を細かく調べることをファンダメンタル分析といいます(この反対がチャートなどを見るテクニカル分析)。

もちろん、すでに株主である人にとっても、自分が投資(出資)した会社がきちんとそのお金で事業を行っているか、利益を上げているかを確認する重要な資料です。

1-3 決算書から何を読み取る?

決算書から読み取れる情報は多岐にわたりますが、投資初心者の方であれば、まず以下の点を意識して見ていくといいでしょう。

- 収益力:企業がどれだけ売り上げや利益を出しているか、効率的に稼げているかどうか

- 財務の安定性:企業がどれだけ資金調達しているか、借金なら返済できる能力があるか

- 成長性:企業が今後どれだけ売上・利益を伸ばし、成長していく可能性があるか

これらの3つの軸をもとに、企業の将来性を評価し、投資の判断を下します。

1-4 決算書を構成する3つの「表」

決算書は、大きく分けて以下の3つの表で構成されています。

- 損益計算書:企業の収益から経費や税金などを引いていき、最終的な利益を示す表です。

- 貸借対照表:企業の資産、負債、純資産の状況を示す表です。バランスシートと呼びます。

- キャッシュフロー計算書:企業が稼いだり借りたりしたお金の流れを示す表です。

決算書はこの3つの表が入っていることから、「財務三表」「財務諸表」とも呼ばれます。

以下の章でこの財務三表をもう少しくわしく見ていきます。

第2章 決算書の構成要素と役割

2-1 損益計算書(P/L)

損益計算書は、企業の1年間の収入(売上高)をもとに、そこから必要となった支出を除いていくことで、利益を示していくものです。

主な構成要素は以下の通り。

- 売上高:企業が1年間で売り上げた商品の合計金額です。収益ということもあります。

- 売上総利益:売上高から売上原価を除いた利益のこと。粗利(あらり)ともいいます。

- 営業利益:売上高から売上原価と販管費(販売費及び一般管理費)を差し引いた利益。本業の儲けを意味します。

- 経常利益:営業利益に本業以外の儲け(利息収入や土地の売却費など)加え、営業外費用を差し引いた利益。

- 税引き前純利益:経常利益から特別損益を引いた、法人税を支払う前の利益。

- 純利益:経常利益から法人税などを差し引きして残った最終利益。

細かく分けるとさらに多くの項目がありますが、初心者は最低この3つの利益の中身を知り、これらの項目を前期と比較することで、企業の収益構造や、どの部分で利益が出ているのか、成長はしているのかといったことを分析できるといいでしょう。

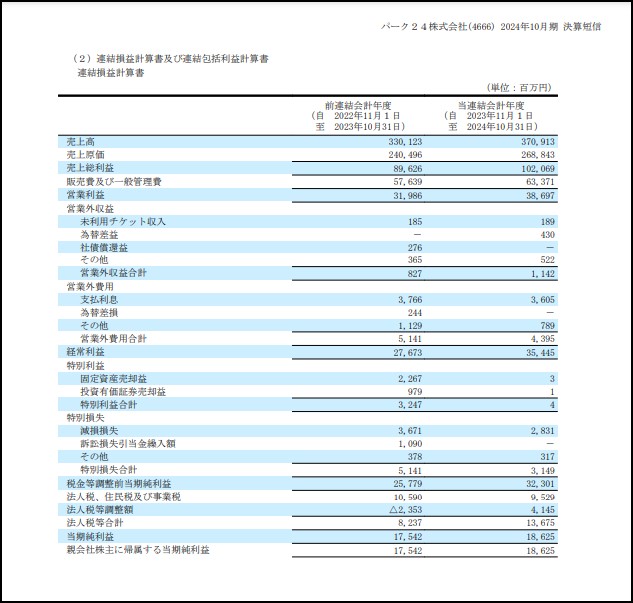

実際の決算短信ではどのように書かれているか、パーク24の決算短信から損益計算書の部分を載せておきます。

一番上の売上高から下にかけて、売上総利益→営業利益→経常利益→当期純利益があることをご確認ください。

ちなみに左側の数字は前年度2023年10月期の数字、右が今回の決算の数字です。売上高と主要な各利益がすべて前年を上回っていますね。

この決算を発表した翌日(2024年12月17日)から2日間で、パーク21の株価はおよそ15%も急上昇しました。

損益計算書のさらに細かい見方は以下の記事をお読みください。

2-2 貸借対照表(B/S)

貸借対照表は、ある時点における企業の財産(資産)と借金(負債)、そして株主の資本(純資産)の状況を示す表です。

- 資産:現金、商品、建物など、企業が所有しているものすべてを指します。

- 負債:銀行からの借入金や、取引先への支払いが遅れている金額など、企業が他人から借りているお金を指します。

- 純資産:資産から負債を差し引いた残りの金額で、株主の資本を意味します。

貸借対照表を見ることで、企業の財務の安定性や、将来の支払い能力などを評価することができます。

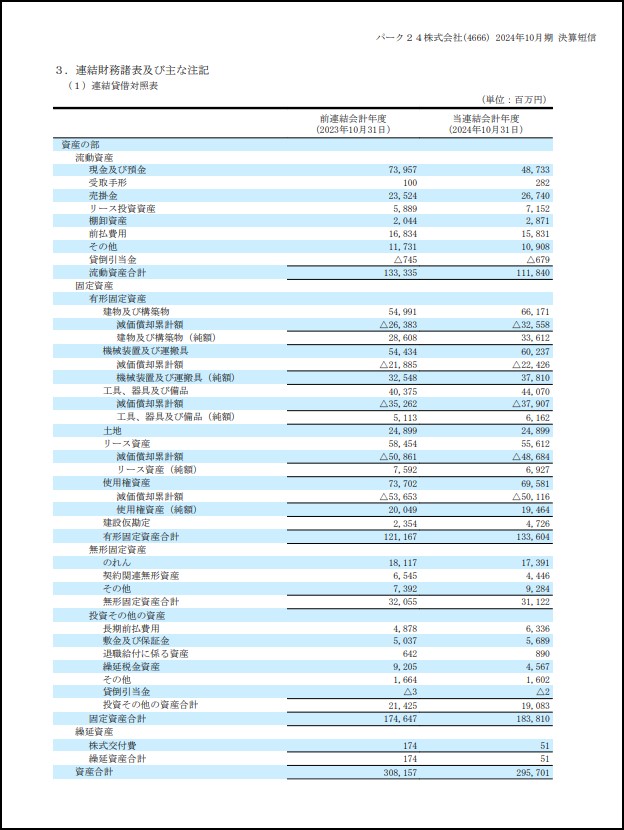

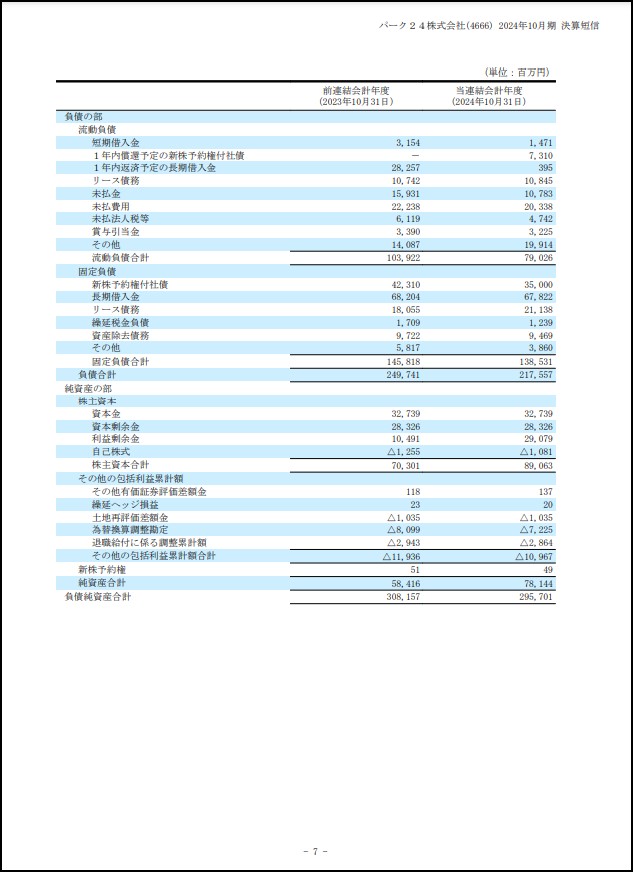

以下はパーク24の決算短信から貸借対照表の部分のみを切り取った画像です。

1枚目に「資産の部」、2枚目に「負債の部」と「純資産の部」とあるのがおわかりいただけるでしょうか。

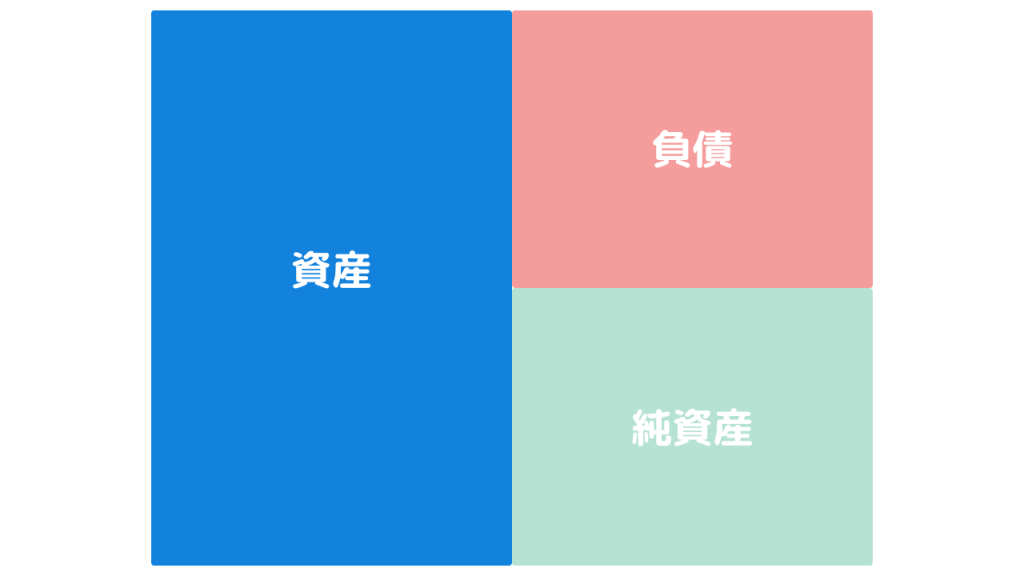

資産(総資産)はこの企業の事業規模全体を示し、「負債+純資産」の合計と等しくなります。

平たく言えば、借りたお金と返す必要のないお金の両方で運用している財産の総額です。

これはよく単純化した図形で示すことがあります。

左(資産)と右(負債+純資産)が等しく釣り合うことから、貸借対照表のことをバランスシート(B/S)とも呼びます。

企業のバランスシートは、事業規模が大きくなるにつれて、この四角形が大きくなっていきます。

また、純資産が変わらずに負債だけが増えていくと、バランスシートは大きくなるものの、財務の健全性が損なわれていくといったこともあります。

この3つの数字を読めば、企業の稼ぐ力や財務の健全度などいろいろなものが見えてくるのです。

貸借対照表のさらに細かい見方は以下の記事をお読みください。

2-3 キャッシュフロー計算書(C/F)

財務三表の最後はキャッシュフロー計算書です。

会社に入ってから出ていくお金(キャッシュ)の流れ(フロー)を示す表です。簡略化してC/FとかCFと書かれることもあります。

損益計算書が企業の収益を計量するのに対し、キャッシュフロー計算書は、企業が実際にどれだけの現金を得て、それをどのように使ったかの流れがわかります。

キャッシュフローには以下の3つの指標があります。

- 営業キャッシュフロー:本業である事業活動から得られた現金の増減を示します。赤字でない限りプラスがふつうです。

- 投資キャッシュフロー:設備投資や有価証券の売買など、投資活動に伴う現金の増減を示します。お金を使うことでマイナスになります。

- 財務キャッシュフロー:借入金の増減や配当の支払など、財務活動に伴う現金の増減を示します。お金を返せばマイナス、借りればプラスになります。

営業CFは増えれば増えるほど本業の儲けが増えている証拠。

また、財務CFが増えて投資CFが減る場合、融資などで資金を調達し、それを事業拡大のための工場建設や設備購入などに使ったことを意味しています。つまりこれを見ることで、企業の積極姿勢などを評価することができるわけです。

また、営業CFと投資CFを合計したお金、つまり営業でもうけたお金から設備投資など成長に費やしたお金を差し引いた金額を「フリーキャッシュフロー」と呼びます。

フリーCFは企業がそのお金を何に使うか自由に判断できるもので、安定的に増えていくと株主還元(配当や自社株買いなど)に回す原資ともなります。

キャッシュフロー計算書のさらにくわしい読み方は下記の記事をお読みください。

第3章 初心者でもわかる!決算書分析の基本テクニック

決算書の構成要素がひととおりわかったところで、本章では決算書の数字からどんなことがわかるのか、もう少し細かい分析テクニックを紹介しましょう。

3-1 決算書から企業の財務健全性を判断するテクニック

人間の体にも健康と不健康があるように、企業の財務にも健康な企業と不健康な企業があります。

その財務健全性を判断する上で重要になる2つの代表的な指標をご紹介します。いずれも損益計算書の総資産、負債、純資産の3つの数字から計算できます。

自己資本比率

自己資本とは自身で出したお金と株主からのお金を合わせた返済する必要がないお金のことで、貸借対照表の「純資産」にあたります。

この自己資本(純資産)が総資産のうちどれくらいを占めるかが自己資本比率で、これが高いほど借入金に頼らずに自己資金で経営していることになり、長期での安定性が高くなります。

計算式は、

パーク24で計算すると、純資産は781.44億円、総資産は2957.01億円でしたので、

自己資本比率(%)=781.44÷2957.01×100=26.42%

となります。

一般的には自己資本比率は40%以上なら健全と判断されます。

パーク24はやや低いですが、これは長期借入金(有利子負債)が多いためで、成長途上の企業にはよくあること。

投資家は、この借金をもとに事業がちゃんと成長しているか、しっかり返済できるのかを決算書を通して見ていく必要があります。

負債比率

負債比率は、企業の純資産(自己資本)に占める負債の割合を示す指標です。計算式は、

と表されます。

一般的には負債比率は100%以下であれば良好と判断され、業種によっては150~200%が普通ということもあります。

ただ、100%を超えるということは自己資本だけで負債を返済できないことを意味するため、あまり高すぎると返済できずに倒産するリスクも高まることになります。

パーク24の例では、負債は2175.57億円、純資産は781.44億円なので、

負債比率(%)=2175.57÷781.44×100=278.40%

とかなり高い数字です。この数字からも長期有利子負債が重くのしかかっていることがわかります。

3-2 決算書から企業の収益力を見極めるテクニック

今度は少し応用編です。企業の収益力を見る指標はいくつもありますが、ここではROE(自己資本利益率)とROA(総資産利益率)という2つの指標を紹介します。

この2つの指標は、損益計算書の純利益(最終利益)と貸借対照表の総資産、純資産の数字を組み合わせて計算する必要があります。

ROE(自己資本利益率)とは

ROE(Return on Eqity=自己資本利益率)は、株主の資本(純資産)を使ってどれだけ効率的に利益を生み出しているかを示す指標です。

海外の投資家が特に重要視する指標で、近年日本でも本格的にROEが注目されるようになりました。

計算するには、貸借対照表の純資産、そして損益計算書の最終利益を使います。計算式は、

となります。

2章で紹介したパーク24を例に説明しますと、

同社の最終利益(当期純利益)は186.25億円、純資産は781.44億円なので、

186.25÷781.44×100=23.45(%)

となります。けっこう高いですね。

一般的に、ROEは8%以上あればよいとされ、10%を超えるとかなり経営効率がいいと判断できます。

つまりROEが高いほど、株主にとっては投資妙味のある魅力的な企業だと言えるのです。

ただし、純資産は変化させず、負債(借金)を増やして事業を拡大させた場合でも、利益が増えればROEの値は上がります。

このように、企業は恣意的にROEの数値を上げることができるため、この指標だけで軽々に判断してはいけません。

ROA(総資産利益率)とは

ROEを補完する指標として、ROA(Return on Assets=総資産利益率)があります。

こちらは企業が保有する全ての資産に対してどれだけの利益を生み出しているかを示す指標です。計算式は、

となります。総資産は負債+純資産の合算値でしたから、融資を含め投下されたすべての資本をもとにどれだけ稼げたのかを示す指標と言えます。

再びパーク24を例にすると、総資産は2957.01億円、最終利益は186.25億円でしたから、

186.25÷2957.01×100=6.2%

となります。ROEよりもだいぶ低くなりました。

ただ、ROAは目安として5%以上あれば優良とされるので、パーク24もまずまず優秀だと考えられます。

このように、ROEとROAはセットで見るようにすると、より利益効率を正確に見ることができます。

ROAは特に業種により平均値にばらつきがありますので、同業他社と比較して見ることも重要です。

3-3 決算書から企業の成長性を予想するテクニック

企業の成長性を予想するファクターもいろいろありますが、その中でも決算書で一番注目したい3つの指標を解説します。

いずれも損益計算書から導き出すことができますが、成長率は過去数年分の決算書が必要となります。

売上高成長率/利益成長率

売上高成長率と利益成長率は、読んで字のごとく、売上高や利益が前年比でどの程度増加したかを示す指標です。

これは損益計算書の売上高や各利益の数字を前年の数字と比較して以下のように伸び率を計算すればいいだけです。

利益成長率の場合、一般的には最終利益の数字を比較するのがいいですが、成長投資などで利益が出せないグロース企業は営業利益が伸びているかを確認します。

また利益が出ていなくても、売上高が継続的に増えている企業は、事業が順調に推移しており、成長性が高いと考えられます。

売上高営業利益率

売上高営業利益率は、売上高に対する営業利益の割合を示す指標です。

2-1で書きましたが、営業利益とは「本業による儲け」のことでしたね。

つまり、売り上げに占める営業利益の比率は、その企業の事業がどれくらい効率的に利益を生み出しているかをはかる指標となるのです。

計算式は、

では、パーク24の営業利益率はどうでしょうか。

損益計算書から、同社の売上高は3709.13億円、営業利益は386.97億円ですから、

営業利益率=386.97÷3709.13×100=10.43%

二ケタありますね。これはまずまず高い数字です。

業種により平均は大きく異なるため一概には言えませんが、筆者は新たな投資先を探す際、営業利益率が二ケタ以上ある企業に的を絞るようにしています。

駐車場とカーシェアを柱とするパーク24の場合、土地の確保や自動車の購入など初期投資にお金がかかりそうですが、事業の運営に必要な日々の経費(ランニングコスト)はそこまでかからないということなのでしょう。

パソコン上のシステムだけで稼いでいるような情報通信系の企業などは、売上原価があまりかからないため、営業利益率が20%、30%とかなり高い企業がゴロゴロあります。

***********************************

この章では企業の実力を決算書で読む上で大事な6つの指標(自己資本比率、負債比率、ROE、ROA、売上高/利益成長率、営業利益率)をご紹介しました。

指標はほかにもたくさんありますが、初心者はまずこの6つの値に注目して決算書を読んでみてください。

投資先の企業の実力を知るのに、投資家は決算書を隅から隅まで読める必要はまったくありません。

見るべき数字をピンポイントで押さえたら、あとは同じ会社の過去の決算数字を見て成長度合いを測ったり、同業他社の数字と比較して優劣を決めたりする作業のほうが投資行動にとっては大事なのです。

投資で利益を出すために必要な「正しい知識」をお伝えした2時間の講座を、無料で受けることができます。

第4章 初心者が決算書を学ぶための参考書3選

ここでは、決算書の読み方をさらに細かく学んでいきたい人に向けた参考書を3冊ご紹介します。

筆者が実際に読んだ中から、とても役に立ったものを厳選しました。投資初心者だけでなく、会計を学び直したい投資中級者にもおすすめできます。

*書名をクリックするとAmazonの当該ページに飛びます。

『株で資産3.6億円を築いたサラリーマン投資家が教える 決算書3分速読からの10倍株の探し方』(はっしゃん著、KADOKAWA)

決算書の読みどころを初心者にわかりやすく解説した本はいくつもありますが、本書は個人投資家として有名な著者が投資の目的のために書いたというのがミソ。

資産3億円を築いた独自の投資経験をもとに、「決算書のナナメ読み」から深い分析をするための速読法を指南してくれます。

ビジュアルも豊富で見やすく、投資初心者が通読して勉強するのに最適です。

『いちばんやさしい会計の教本』(川口宏之著、インプレス)

GFSで長年企業財務分析の講義をしている人気講師(公認会計士)による会計の優れた教本です。

決算書の基礎知識をゼロから丁寧に解説しているのはもちろん、各項目の読み解き、財務三表のつながり、投資への応用など、読み進めるとかなり専門的な会計知識まで身につきます。

大手監査法人の会計士やベンチャー企業の財務担当など企業財務を内外から分析してきた豊富な実務経験が随所に反映されており、会計分析の頼もしい味方となるでしょう。

『バフェットの財務諸表を読む力』(メアリー・バフェットほか著、徳間書店)

言わずと知れた世界一の投資家ウォーレン・バフェットの投資術を決算書(財務諸表)の読み方から紐解いた世界的名著です。

いい企業を探すためには決算書のどこに注目すべきなのかを、バフェット氏から直接教えを受けた著者が「58のルール」として解説しています。

バフェット流の割安優良企業を探すための実践的なファンダメンタル分析のスキルを身につけたい人におすすめです。

バフェット氏関連の投資本は以下の記事でも掲載していますので、興味があれば投資本選びの参考にしてみてください。

まとめ

「決算書の読み方とテクニック」いかがだったでしょうか。

数字が大の苦手である文系の筆者も、最初のうちは決算短信のヘッダーだけをチラチラと眺めておしまいでしたが、勘どころをつかんでからは、わりとスラスラと読めるようになっていきました。

決算書は、株主が投資先企業の経営状況を把握するための報告書ではありますが、大きく増減した数字から時には景気動向や世界情勢が見えてきたりもして、興味深くもあります。

企業側は株主からの投資や銀行からの融資を獲得するため、この決算書の作成に全力で取り組んでいます。

記事で解説したのは決算書の読み方のほんの入口にすぎませんが、この知識を突破口に、読み方をマスターし、ぜひあなただけが知っている有望な投資先を見つけてください。