現代社会では「お金に働いてもらうこと」すなわち「お金がお金を稼いで増やしてくれること」が安定的な生活と経済的な自由を実現する重要な鍵と言えます。

しかし、多くの人はお金に働いてもらう本当の意味や背景、具体的な「仕組み」がわからず、結局「お金のために働かされている」状態のままです。

お金を稼ぐことはもちろん大事ですが、稼いだお金を働かせないのは車を片側のタイヤだけで走らせているようなものであり、苦しく危険でもあります。

そこで本記事では、

- お金を働かせる本当の意味

- お金を働かせる3つの最適な投資先

- 初心者におすすめのお金の働かせ方

という内容を通して、「お金に働いてもらう」ためのあなた自身の心構えとお金の具体的な“働き口”について書いていきます。

執筆にあたっては、お金の学校GFS監修の下、個人投資家である筆者の経験をもとに、正しく役立つ内容となるよう努めます。

これを読むことで、あなたが「お金のために働かされている」状況から一刻も早く脱し、経済的自由への第一歩を踏み出すきっかけになれば幸いです。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

お金に働いてもらう意味を知ろう

お金に働いてもらうには、お金に働いてもらう理由を知らないといけません。

この章では「お金を働かせなくてはならない」重要なファクターを、お金に関する2冊の名著を引きながら解説していきます。

1-1. お金に働いてもらうとは?『金持ち父さん』の教え

「お金に働いてもらう」という概念は、ロバート・キヨサキの著書『金持ち父さん貧乏父さん』で広く知られるようになりました。

この考え方は、お金を単なる消費の手段として考えるのではなく、資産を生み出すための道具として利用することを意味します。

キヨサキは、お金を労働で得るのとは別に、投資や資産運用を通じて増やす方法を提唱しました。

お金がお金を増やすためには、持っているだけで新たにお金を産んでくれる「資産」に投じることが大切。

例えば、株式や不動産への投資を通じて得られる利益は、本人が働かずに得る収入となり、その利益の分だけ時間的自由を手に入れることができます。

これが「お金に働いてもらう」という考え方の核心です。

一方キヨサキは、多くの人が資産だと思って買っているものが実は資産ではなく、維持費や修繕費がかかる「負債」だとも説明しています。

あなたが資産と思っているものはちゃんとお金を増やしてくれますか?

『金持ち父さん貧乏父さん』は著者ロバート・キヨサキが2人の父から学んだ異なる金銭哲学を通し、お金持ちになる考え方や哲学を説いた本。良い教育を受け良い仕事を得て一生懸命働くことが成功のカギと信じる実の父は、しかしずっと貧乏暮らしのまま。

一方ビジネスで成功した「金持ち父さん」(友人のお父さん)は、まったく正反対。いい教育いい仕事を目指す労働人生はしょせん小さな檻の中のラットレース(ネズミの競争)にすぎず、その考えから抜け出さない限りお金持ちにはなれないと説きます。

お金持ちはポケットからお金をうばう「負債」を好まず、できるだけポケットにお金を増やしてくれる「資産」を手に入れるとも。「お金のために働く」人生から「お金を働かせる」人生へのシフトを促し、経済的自由への道を説いた世界的ベストセラーです。

1-2. 預貯金だけではダメな理由

預貯金だけに頼るのは、お金の増やし方としては失格です。

なぜならインフレ(物価上昇)が進むことにより、お金の価値(購買力と言います)が年々下がっていくためです。

今まで1000円で買えていたものが20%値上がりして1200円になれば、逆に1000円の価値は20%下落したことを意味します。

インフレ率の高さにもよりますが、現金・預貯金のままでは、数年~数十年と年月がたつうちにお金の価値が3分の1。2分の1と減ってしまうのです。

日本はこれまで物価が上がらないデフレ期間が長かったため、日本人はインフレがいかにお金の価値を損なうか実感できずにいました。

しかし世界的なインフレ進行で、日本にもついにインフレの波が押し寄せてきたのです。

預貯金には利息がつくと反論するかもしれませんが、現在の日本では預貯金の利息はないに等しく、インフレ率(物価上昇率)がそれを上回る状況では、やはりお金の価値は下がることになります。

そもそも世界各国は年2%の物価上昇を目指しており、日本も例外ではありません。その事実ひとつとってみても預貯金がいかに成長しない資産であるかわかるでしょう。

また、大企業を中心に賃金上昇がニュースになっていますが、賃金上昇率からインフレ(物価上昇)率を引いた数字(=実質賃金上昇率)はマイナス成長です。一生懸命働いても、たくさんお金をためても豊かになる実感が得られないのはそのせいです。

インフレに対抗し、インフレ率以上に持っているお金を増やしたいのであれば、やはりお金に働いてもらって増やすしかないのです。

1-3. 給料より早く成長する投資リターン(r > gの法則)

フランスの経済学者トマ・ピケティは著書『21世紀の資本』の中で、お金についての衝撃的な事実を明らかにしました。

それは、投資による収益の伸び(r=リターン)は、労働所得の伸び(g=経済成長率)よりも速いペースで増大するというもの。

200年の経済データをもとに公表された「r > g」の法則は、世界の経済学界に衝撃を与えました。

なぜなら、従来の経済学では、資本主義経済によってもたらされる富は社会に平等に分配されると考えられたのに、ピケティはそれを根底からくつがえし、資産家はますます富を増やし、持たざる者との格差がどんどん広がることを明らかにしたからです。

ピケティの真意は、資本主義のあやうさを指摘してこうした格差拡大を防ぐことにありますが、資本主義がなくならない以上、簡単にその格差は是正されないでしょう。

ここから私たちが得られる教訓はただ1つです。労働や預貯金だけではダメ。とにかくお金を働かせ、資産を持つ側になれ!ということなのです。

GFS式 お金を働かせる3つの最適な投資先

それでは、労働でも預貯金でもないお金の働かせ方・増やし方とは何か。

おそらくそれは、投資、投機、ギャンブルのいずれかになると思います。

投機とは、FX(外国為替証拠金取引)や株式の短期トレードなど、タイミングを計って売買差益を得ること。

ギャンブルとは、競馬や競輪などの公営レース・パチンコなどで当たり・的中を引くことに賭けることです。宝くじもここに含まれます。

この2つにはお金を増やせる再現性が乏しく、あったとしてもそれでお金を増やすのはかなり難易度が高いと言わざるをえません。

つまり、残る手段は「投資」だけということになります。

投資にもいろいろありますが、わたしたちGFSでは、真に投資と呼べるのは「株式・債券・不動産」の3つだけと考えています。

その理由を知りたい方はGFS監修の無料投資セミナー「投資の達人講座」に参加いただくとして、ここではお金を働かせる投資先を株式・債券・不動産の3つに絞り、それぞれの投資の特徴を簡単に解説します。

2-1. 株式投資で資産を増やす

株式投資は、「お金に働いてもらう」最も一般的で人気の高い手段といえるでしょう。

株式とは企業が資金調達のための手段として発行する証書のようなものです(現在は電子化しており実物の証券はありません)。

この株式を購入することで、投資家はその企業の利益の一部を配当金として受け取るか、株価の成長によって将来的な売却益として享受できます。

長期的に見ると、株式投資は他の投資手段よりも高いリターンを出せることが証明されています。

単体の企業の株式を買う個別株投資はいろいろ勉強が必要で難易度はやや高めですが、市場全体の成長に投資する「インデックスファンド」を買うという投資方法もあり、投資初心者に人気です。

また、企業の株式を長期保有することで配当金として定期収入を得ることも可能です。

インデックスファンドと配当株投資については次の第3章で紹介します。

いずれも長期で積み増していくことで投資初心者でも失敗が少なく、資産増が期待できるため、「お金に働いてもらう」には最も効率のいい投資と言えるでしょう。

2-2. 債券投資でリスクを抑える

お金に働いてもらう投資先、2つ目に紹介するのは債券です。

債券とは国や企業が広く投資家からお金を借り入れる際に発行するいわば借用書のようなものです。

さまざまな種類がありますが、基本的には毎年一定の利率で利息がつき、償還期限を迎えたら元本が返還されます。

債券は発行者の信用度によって格付けがされており、信用度が高い国や企業の債券はデフォルト(破たん)リスクが小さい分、利率が低くなる一方、信用度の低い国の債券は破たんリスクが高まる分、利率が高いという特徴があります。

株式に比べると値動きが小さく、資産を急成長させるようなリターンも期待できませんが、高格付けの債券は「元本+利息」が保証され、リスクを抑えながら安定したリターンを得る手段として有効です。

このことから、失ったり大きく減らしたりできない大切なお金(退職金や老後の資金、将来の教育費など)に働いてもらうのに適した投資先と言えます。

2-3. 不動産投資で安定した収入を得る

不動産投資は、物件を購入して賃貸に出すことで定期的な家賃収入を得るという投資方法です。

賃料収入は景気に左右されず安定しており、物件によっては不動産自体の価値の上昇も期待できます。

ただし、物件選びや管理、賃借人の募集などに手間がかかり、長く空室が続くと収入が途絶えるというリスクがあります。

不動産管理会社に一任することでこれらの負担を軽減できますが、管理委託のお金がかかるデメリットがあります。

また投資物件の購入には数千万円~億という資金が必要となるため、初心者にはなかなか手が出しにくい投資でもあります。

このようにほかの2つより少し難易度は高めですが、ある程度の資産を築いた人が次のステージに上がるための投資対象ということができるでしょう。

『金持ち父さん』の著者も不動産投資で一大資産を築きました。1つの収益物件を担保に資金調達して次の物件を購入し、それをまた担保に別の物件を、という具合にレバレッジを効かせて投資を加速させることで莫大な資産をつくることができるのも不動産投資の魅力と言えるでしょう。

また、上記の問題を解決する方法として、少額投資でも可能な不動産投資の方法として「REIT(リート=不動産投資信託)」があります。これについても第3章で紹介します。

初心者におすすめのお金の働かせ方

前章でお金を働かせるのに最適な3つの投資先を紹介しましたが、最後の章ではその3つの投資方法の中で、初心者でも比較的参加がしやすいものを選んで紹介します。

株式投資からはインデックスファンドと高配当株、余裕資金でやる個別株投資。不動産投資はREIT(リート)を紹介。債券投資は資産維持期の投資として解説しました。

3-1. インデックスファンドにつみたて

2章でも触れましたが、インデックスファンドへのつみたて投資は、投資初心者にとって最も手軽でリスクの少ない株への投資方法です。

インデックスとは、日経平均やTOPIX、アメリカ株式市場のナスダックやS&P500など、特定の市場全体の値動きを見る株価指標のこと。1つインデックスは数十~数百、数千銘柄に及ぶ株式で構成されています。

インデックスファンドとは、それらの株価指数とまったく同じ銘柄・同じ構成比で組成された投資信託のことです。

こうした商品に投資することは、個別の企業ではなく、その指数が株式市場全体の長期的な成長を目指すという投資商品です。

価格変動が激しい個別株投資と違って、ファンド自体が銘柄分散されていること、100円単位から気軽に購入することができることから、新NISAのつみたて投資枠で定期購入する人が増えています。

市場が落ち込んでいるときには定額でたくさんの口数が買え、さらに長期保有するほど「複利」の力で資産成長が加速するため、いつの間にか大きな資産ができます。

投資信託の詳しい仕組みや買い方、選び方は以下の記事を参考にしてみてください。

3-2. 高配当株で安定収入

高配当株とは、株価に対する配当の利回りが高い銘柄のこと。単に配当額が高い株のことではありません。

たとえば、株価が1,000円で年間配当が50円の銘柄Aと、株価5000円で配当200円の銘柄Bを比べた場合、Aは配当利回り5%、Bは4%となり、Aのほうが利回りが上ということになります。

一般的には配当利回りが年3~5%くらい(人によっては4%以上)の銘柄を高配当株と呼びます。

高配当株投資が投資初心者におすすめの理由は、一般的な個別株に比べて値動きが比較的安定的あること、そして定期的な配当が得られることで「お金が働いている」実感を得やすいことが挙げられます。

前の章で、個別株は価格変動が激しいと書きましたが、高配当株は

- 相対的に手放す人が少ない

- 大きく下落したときに買いたい「押し目買い」需要が多い

- 事業が安定している大企業が多い

などの理由で、値動きもそれほど大きくならないという特徴があります。

「〇〇ショック」などで市場全体が急落したときも、真っ先に回復してくるのが高配当銘柄という調査もあります。

また、高配当が狙いであれば、あまり株価変動を気にせずに保有し続けることもできるのではないでしょうか。

この高配当投資で肝心なのは、支払われた配当はできるだけ使わず、再投資してさらに高配当株を増やしていくことです。

そうすることで年々配当額が増えていき、ゆくゆくは安定的な「自分年金」にもなります。

3-3. 余裕資金で個別株投資

個別株は銘柄選びが難しく、値動きも激しいため、投資初心者は敬遠して「インデックスファンド」のつみたてだけという人が多いです。

もちろんそれだけでもいいのですが、できれば余裕資金で個別株投資にも挑戦してほしいと思います。

成長株に投資をすることで、インデックスファンドや高配当株では到底味わえない資産成長が狙えるからです。

インデックスファンドは分散が効きすぎる(いい銘柄も悪い銘柄もごちゃ混ぜ)、高配当株は成長期が終わった安定企業が多いという特徴があり、資産を短期で増やすことはまずできません。

その点、成長株の個別株投資は、資金を少ない銘柄に集中投資することでリターンがより大きくなる可能性があります。

株式投資で「億り人」となる人には、自ら選んだ個別株数銘柄にお金を集中投資し、効率よく資産を成長させた人が多いのです。

また、個別株投資には企業業績の分析や業界の動向を調べるなどの努力が必要になりますが、この会社の財務を読めるという知識は、投資のみならず、本業の仕事面や就職・転職などにも必ず役立つことでしょう。

わたしたちGFSは、こうした体系的な勉強を独力でできるよう、見放題の講義動画やライブ講義を2,000本以上用意しています。興味を持たれたら、まずはGFS監修の無料セミナー「投資の達人講座」を受講して、投資の基礎の基礎を学んでみませんか?

私たちGFSでは、学校では教えてもらえなかったお金のことがわかる無料コンテンツをご用意しています。

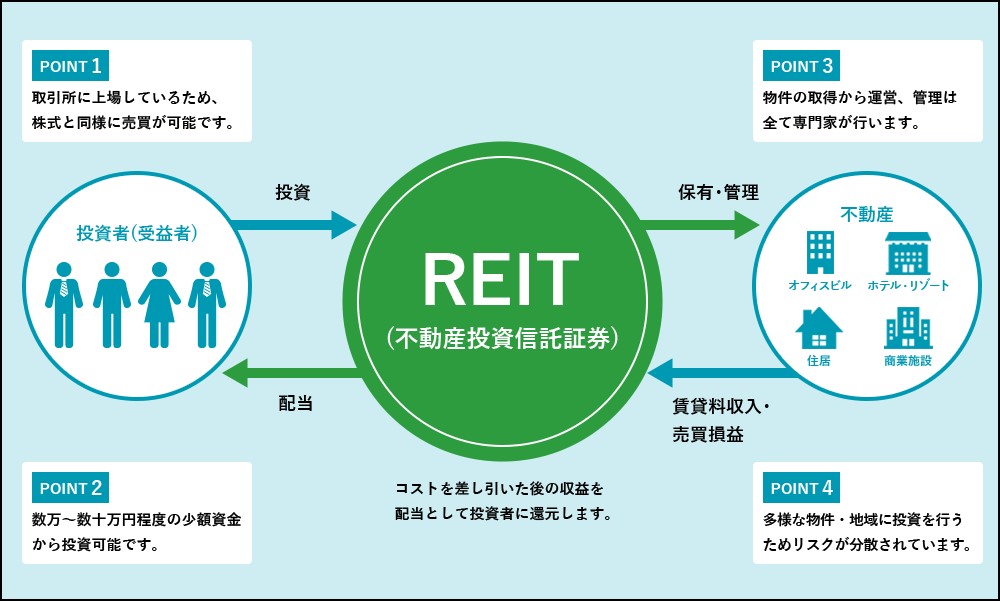

3-4. 不動産投資は現物ではなくREITを活用

前章で書いた通り、インフレにも負けない安定した家賃収入を得られるのが不動産投資のメリットですが、現物の不動産購入や運営維持には様々な問題があります。

最大の問題は、投資用不動産の選定の難しさと、多額の購入資金が必要になることではないでしょうか。

これらの問題を解決してくれるのが「REIT(リート=不動産投資信託)」です。

REITは、多くの投資家から資金を集め、オフィスビルや商業施設、倉庫、ホテルなどの不動産を購入し、運用管理する投資信託の一種です。

小口化しているためとても安価なこと、株式のように市場での売買がすぐにできること、不動産のプロが運用するため物件管理の手間がかからないこと、さらに日本のREITであれば収益の9割を配当として還元してくれることなど、いくつものメリットがあります。

不動産投資に伴うリスクが抑えられ、初心者でも手軽に売買できるので、「お金を働かせる」投資先の1つとして検討してみてはいかがでしょうか。

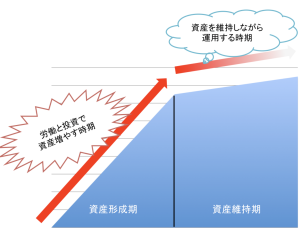

3-5. 資産維持期に入ったら債券購入

前章で説明した通り、債券は株式と比べるとリスクが低く、安定した利息収入が得られることから、資産形成期に必要な「攻め」の投資ではなく、資産維持期の「守り」の投資と言えるでしょう。

退職金など老後に必要なまとまった生活資金を失うことなく、安全に働かせるのに向いています。

若いころはリスクもリターンも高い株式に全力投資し、資産が増えてもうこれ以上増やす必要がない(または失うわけにはいかない)年齢になったら、安全な債券への投資比率を徐々に高めていくことが賢明です。

といっても、全部を債券にする必要はなく、ほかの投資とうまく組み合わせていくのです。

たとえば債券と高配当株を組み合わせてそれぞれから一定の配当収入が得られるような資産を持つといいでしょう。

一般的に株式60%+債券40%の資産の場合、平均して年4%の成長が見込め、それ以下のお金を引き出しても元本を減らさずに運用できるという「4%ルール」があります。

もちろん運用成績は持っている資産の内容(ポートフォリオ)次第で変わりますが、経済的自由や老後の生活に必要な金額を考え、そこから逆算して、どれくらいの資産をつくればいいか資産計画を立てることが大事です。

以上を踏まえ、最後に「お金に働いてもらう」そして「働かせ続ける」しくみ作りをステップでまとめておきます。

- 資産形成期(初期)ーーーNISAの投資枠を使ってインデックスファンドをコツコツと積み立てる

- 資産形成期(中期)ーーー成長投資枠で高配当株を買い始める。余裕資金でもう少しハイリスクな個別株投資を行う

- 資産形成期(後期)ーーー余裕資金で不動産投資(REIT含む)を始める。徐々に債券の比率を高める

- 資産維持期ーーーーーーー債券比率をさらに高め、高配当株、不動産からの賃貸収入と合わせた定期収入をつくる

まとめ

「お金に働いてもらう方法|初心者でもできる賢い3つの仕組みづくり」いかがだったでしょうか。

お金に働いてもらうこと、お金を働かせる最適な投資先など、なにか少しでも参考になり、実践に踏み出すことができれば幸いです。

「お金のために働く」というこれまでの古い考え方を改めるのは、実はそう難しいことではありません。

実践してコツコツと仕組みをつくっていくと、それがいつの間にか当たり前になるからです。

時間をかけて「お金が働いてお金を産む」仕組みをつくり、将来的にお金の不安がない、経済的な自由を手に入れましょう。