「20代って投資したほうがいいのかな」

「20代におすすめの投資ってあるのかな」

「投資に興味があるけど、手取りが少ない・・・いくらからできるのかな」

「20代で投資することのメリット・デメリットを知りたい」

20代の方で投資を考えている方は、このように思う方も多いのではないでしょうか?

結婚・出産・教育・介護・老後などのライフイベントをはじめ、

生活における金銭的な不安が投資によって少しでも解消できたら素敵ですよね。

一方で、多くの20代は投資未経験者が多く、

「何からやっていいか」「自分にできるか」「そもそも投資はやるべきか」など疑問や不安は山積みですよね。

しかし、総合的に考えても「20代のうちから投資をするのはアリ!」といえます。

20代のうちから投資をすることで得られるメリットはたくさんあります。

そこでこの記事では、20代のうちから投資を実践し、さらに資産運用コンサルタントとしても述べ1,000人以上関わってきた実績を持つ筆者が、20代で投資に興味を持ったみなさんの不安や悩みを解消できるように、「7個のよくある質問」を一問一答形式でお答えしつつ、そのひとつ一つを詳しく解決していきます。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

Q1 20代で投資するのはアリ・ナシ?

A.アリです!! 20代で始めるのは特別早いことではありません。

「20代で投資をするのは早いかな。」

「もう少しお金に余裕が出てきたらやろうかな。」

「少ない予算じゃ利益なんて出せないかな。」

こう思っている方、大間違いです。20代で投資を始めることがアリ!と言える理由は2つ・・・

①20代で投資をすることはとても効率がいい

20代の最大の武器は時間です。少額の投資資金でも効率よく、大きな利益を狙うことができるのが1番のメリットです。

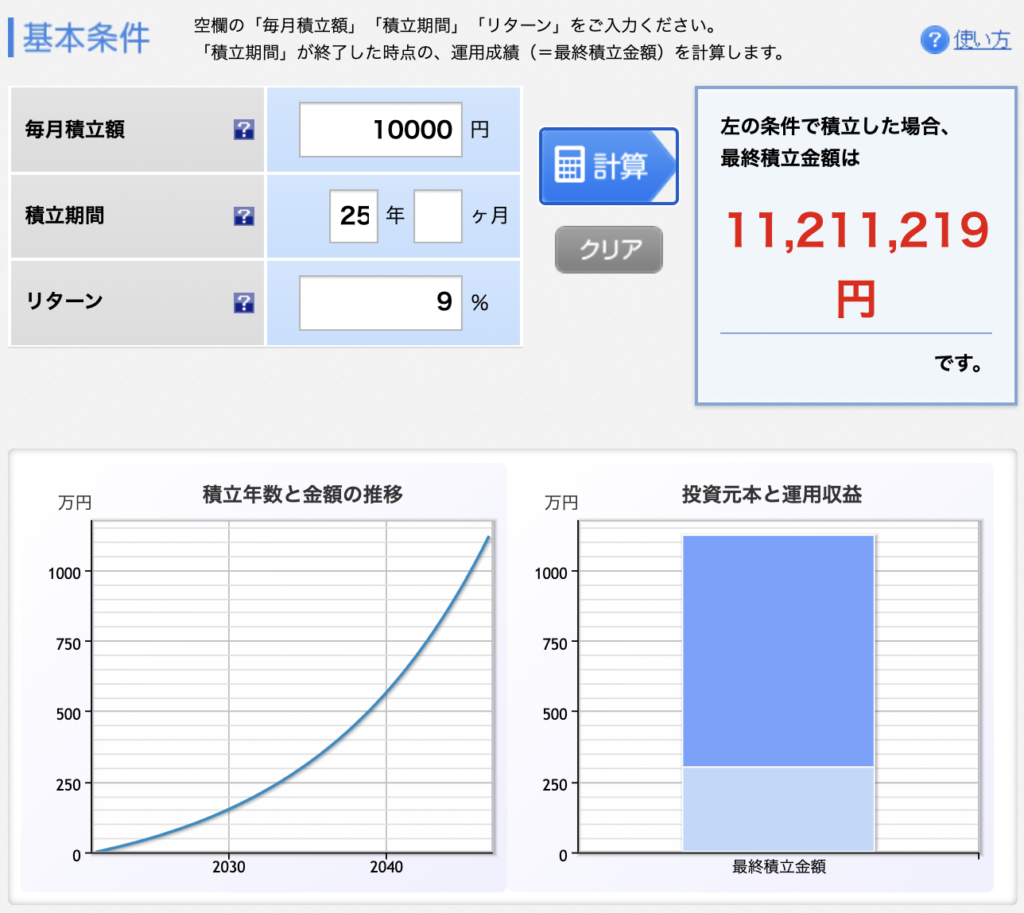

例えば、25歳の方が50歳まで、25年間積立投資をするとします。毎月1万円の積立投資だとしても、25歳から50歳までの25年間、年利9%の運用ができれば、1,121万円の資産を作ることが可能です。

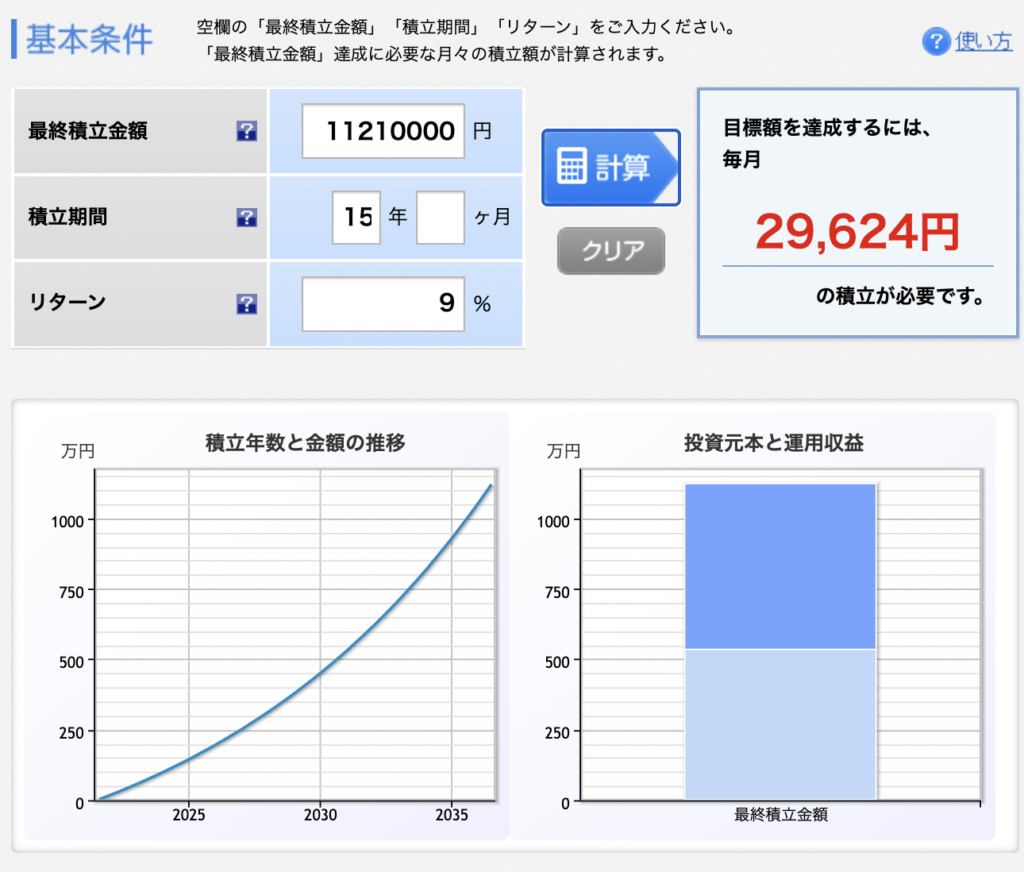

では同じ金額を35歳からの15年間で用意するとなると毎月の積立金額はいくらになるでしょうか?この1,121万円を15年間で作るとなると毎月29,624円が必要となります。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

20代のよくある悩みとして「投資するお金が少ない」という悩みがあげられます。ですが、少額でも若いうちから始めることで効率よく成果を出すことが可能です。そして無理のない金額でデビューするのがおすすめです。今回は25年間の積立投資のシミュレーションでしたが、Q2では25歳→60歳の35年間のシミュレーションをご紹介しますので、そちらもご覧くださいね。

実際に何に投資をするのがいいかは、Q3でも触れますのでぜひ参考にしてくださいね。

②効率の良さを後押しする国の制度

国は今、投資する人へ税金の優遇などの支援制度を用意しています。2001年10月に確定拠出年金(企業型・個人型)制度がスタートしました。個人型の方は通称 iDeCo、名前を聞いたことがある方も多いと思います。2014年1月にはNISA制度がスタートしました。「貯蓄から投資へ」を促すための制度で、特に若年層などの資産形成を主たる目的としています。

こういった支援制度は若ければ若いほど、有利に働きやすいものが多く20代が投資を始めるときに追い風になるものばかり。iDeCoは5,000円NISAは100円から始められますよ!具体的なおすすめ投資の始め方の手順はQ4で解説しています。

Q2 20代で投資するメリット・デメリットは?

A.メリットは2つ、デメリットも2つ

メリット1 少ないお金でも時間をかけることで大きな利益を得ることができる。

Q1でもお話しましたが、時間をかけることで大きな利益を狙うことができます。

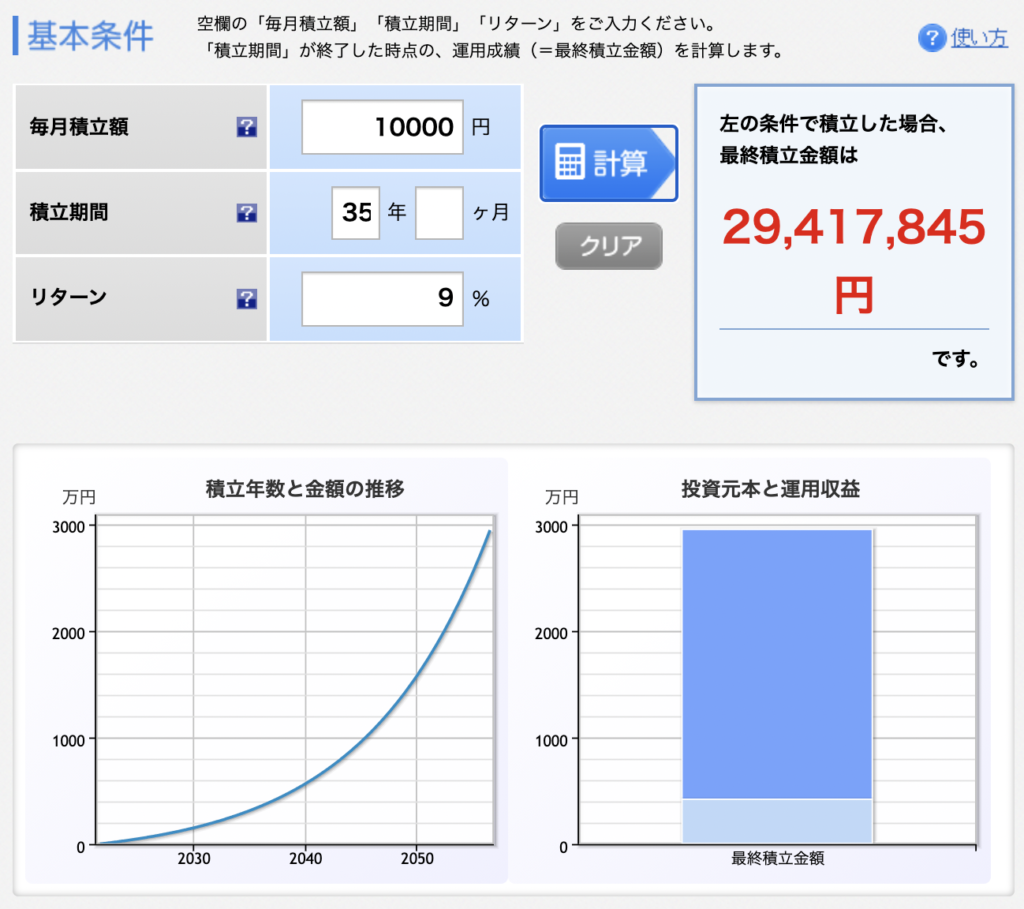

Q1では25歳→50歳の25年間でしたが、次は25歳→60歳の35年と比較していきます。同じ金額、同じ年利ですが、時間を伸ばすことで合計いくらになるでしょうか?

答えは

毎月1万円×9%×25年=11,211,219円

毎月1万円×9%×35年=29,417,845円

なんと10年伸ばすだけで、18,206,626円の差が生まれました。これは時間があるという強みを生かせる20代だからこそのメリットです。

【25歳→60歳の35年間】

出典:楽天証券シミュレーター 積立かんたんシミュレーション

メリット2 投資経験を積むことができる。

投資経験を積むことは人生において、とても大事な経験です。もちろん利益が出るのがベストですが、20代での損失はそこまで大きな失敗ではありません。それよりも、「何もせずいること」の方がリスクです。利益を出したのなら、利益を出した過程は自分で理解しています損失を出したとしても、その過程も自分で理解をしているはずです。

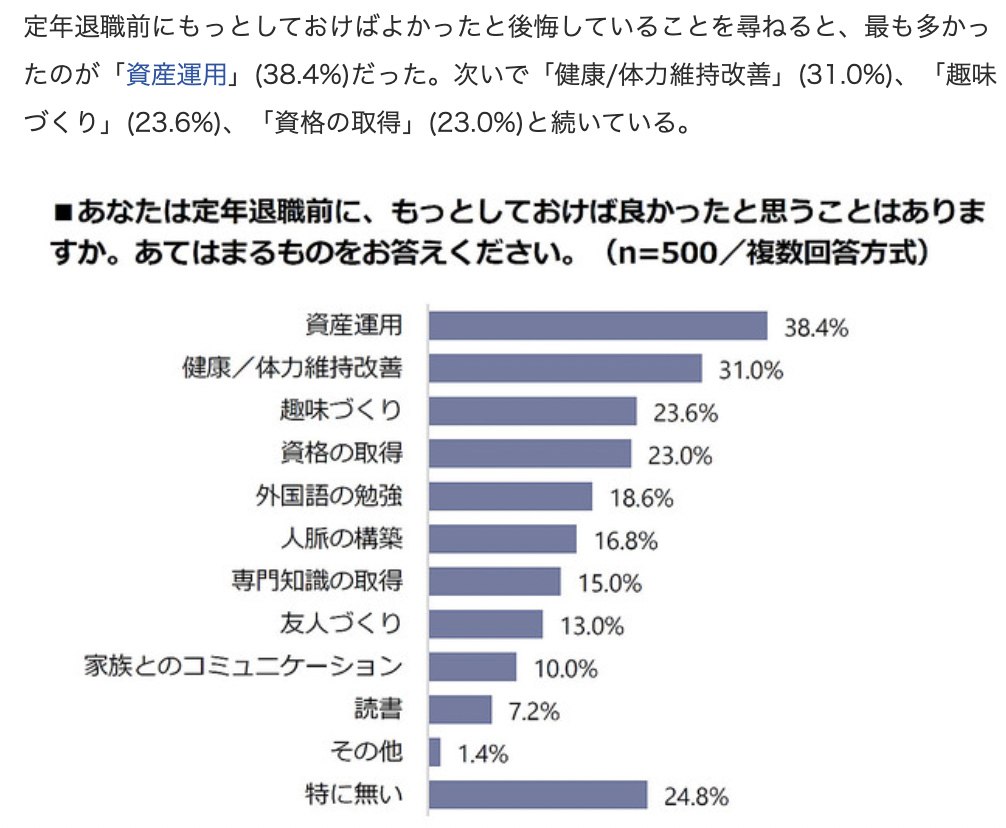

そこから学び、次に生かしていけるのでどんどん投資経験を積んで欲しいと思います。一方、何もしなかったら、何も経験できません。実は定年退職を迎えた方を対象にしたこんなアンケートがあります。

出典:livedoorNews シニアが思う「定年前にしておけばよかったこと」、1位は?

こちらからわかるように、38.4%の方が資産運用をもっとしておけば良かった。と答えています。この理由について私がこの年代の方にヒアリングしたところ

「定年間近に老後2,000万円問題、今更言われても・・・」

「自分の年金が思ったより少なかった(知らなかった)」

「老後大丈夫かが心配・不安は拭えない」

「貯金だけしておけばいいと思っていたが、それだけではまずいらしい」

このような理由がありました。資産運用をしておけばよかった理由に加え、勉強していなかったことを後悔している方も多くいらっしゃいました。お金に自由な老後を迎えるか、それとも不自由な老後を迎えるか。また、自分のやりたいことや家族、子供とやりたいことにはお金は切っても切れません。

この記事を読んでくださっている方は、少なからず投資に興味を持っている方だと思うので、一歩を踏み出してもらえたらと思います。

デメリット1 遊びに使えるお金が少なくなる

私の恥ずかしい体験ですが、社会人になった時は貯金することも忘れて土日はとにかく遊んでいました。それに危機感を覚えたときに投資を始めたのですが、最初は遊びのお金を工面するのに苦労しました。なお貯金が苦手な人は天引き貯金がおすすめです(経験談)

デメリット2 正しい投資情報を精査・見極めるのが難しい

「投資に興味があるけど、誰に聞いていいかわからない」

「独学で勉強してるけど、うまくいっていない」

「本やネット、情報がありすぎて何があってるかわからない」

これもよく聞くデメリットですね。独学で挑戦する人の多くは失敗します。また、最近はYoutubeで情報収集をしている方も多いですが、少し危険です。Youtubeの配信者は「正しいこと」よりも「再生されること」を目的に動画を作成しているからです。

Q7 では20代にお勧めの勉強方法について解説していますのでそちらもご覧くださいね。

Q3 20代という年代において、最もおすすめの投資の方法・種類は?

A.インデックスファンドに積立投資がおすすめです。

インデックスファンドとは何か?(囲い)インデックスファンドとは市場の動きを表す、指数・指標に連動するファンドです。「インデックス」とは、指数や指標のことです。

例)日経平均株価指数や、東証株価指数(TOPIX)、S&P500やNYダウ平均など

「ファンド」とは、投資信託のことです。つまり、『インデックスファンド』とは、ある指数と同じ動きをするように組み込まれた投資信託のことを言います。

インデックスファンドがおすすめな理由は2つあります。

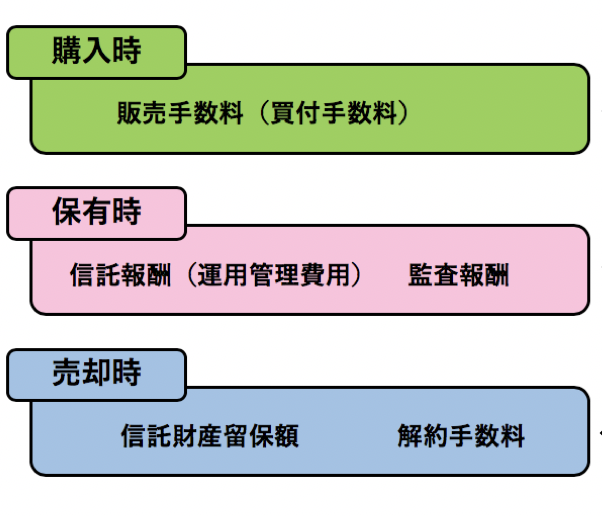

1.インデックスファンドは手数料が安い

投資商品を買う際、手数料がかかります。投資信託の手数料には以下の3つです。

投資信託には、指数と同じ動きをする「インデックスファンド」の他に、指数を上回る成果を目指してファンドマネージャーが積極的に運用する「アクティブファンド」があります。この2つを見比べると「インデックスファンド」の方が手数料は圧倒的に安くなります。販売手数料が無料の「ノーロード」と言われるインデックスファンドも多いです。

2.インデックスファンドは運用成績が優秀

インデックスファンドは、世界や国、地域の成長指標と同じ動きをするものです。世界は成長を目指して経済活動をしています。ですので、長期で見ると右肩成長していくものが多いです。例えば、以下は正解の主要なインデックスのリターンを表とグラフにしたものです。

(※2021/09/02現在)

出典:「マイインデックス」▼主要インデックスのリターン (毎月更新)

個別株投資のように、1年で2倍になったりするようなことはありませんが、10年平均利回り10%前後を狙っていけます。利回り10%というと、月1万円を10年間積立てた場合元金120万円が、約204万円(1.7倍)になります

対して、アクティブファンドの場合はファンドマネージャーの力量が関係しておりさらに手数料が割高なため、判断が難しいのが正直なところです。インデックスファンド同等の成績だと、割高な手数料によって、相対的に利回りが落ちるからです。

例えば、2008年から2017年にかけて、米国で100以上のヘッジファンド(アクティブファンド以上に利益追求していくファンド)とS&P500に連動するインデックスファンドの成績を競わせたところS&P500に勝てるものはなかったという結果が出ています。

※参考:ロイターバフェット氏、投資の成功に見え始めた陰り

Q4 20代で投資を始めるための3ステップは?

A.①収支を把握する ②支出を見直す ③いくら投資するか決める

投資の勉強を始めると、すぐにでも株や投資信託を買いたくなります(私もそうでした) ですが、投資を始める前に自分がどれくらい投資の軍資金を用意できるのか?を理解しておかないと、行き当たりばったりな投資計画になってしまいます。最低限以下の3つはおさえてから投資を始めましょう。

①収支を把握する

収支とは「収入ー支出」のことです。そして、収入とは給与支給額ではなく、「手取り収入」の金額です。給与所得者の場合は、給与支給額から税金や社会保険料などが差し引かれます。自分の手元に残るお金を把握しましょう。確認方法としては、給与明細や源泉徴収票などから確認ができます。投資をはじめる上で、毎月の収支がプラスであることは大前提です。毎月の収支がマイナスでは投資どころではありません。しっかり自分の収支を把握しましょう。

収支を把握するために、家計簿やエクセルを活用するのもおすすめです。また、最近はクレジットカードの情報をそのまま記録できる便利な家計簿アプリもあります。自分にあったものを使いましょう。

②支出を見直す

支出を分類すると2つにわかれます。

1.固定費

家賃・住宅ローン/通信費/公共料金/保険/教育費 など

2.変動費

食費/交際費/娯楽費/雑費 など

支出の多くを占めている固定費から見直すのがおすすめです。

具体的には以下の方法があります。

家賃値下げ交渉をする

家賃の安い物件に引っ越しをする

住宅ローンの借り換えスマホのプランを見直す

スマホのキャリアを見直す

wifiのプランを見直す

公共料金を見直す

保険を見直す

など。変動費に関しても家計簿をつけたり、支出を管理することで無駄な出費を抑えられるようになります。

固定費のより詳しい見直しや、お金を増やす方法も知りたい場合は、下記の『お金を増やす43個のコツ』の記事も合わせてお読みください。

https://official.gfs.tokyo/blog/tips-for-making-money

③いくら投資するか決める

収支を把握し、無駄な支出を減らしたらいくら投資するかを決めましょう。いくら投資するかは目標によって変わりますが、20代の皆さんは積立期間を15年以上にするのがおすすめです。Q3でご紹介したインデックスファンドにて、例えば「S&P500」は過去の実績をみると、運用期間が10年間だと、運が悪ければマイナス利回りもありえます。しかし、15年以上の運用期間があれば最低でも4%以上のプラス利回りになっています。

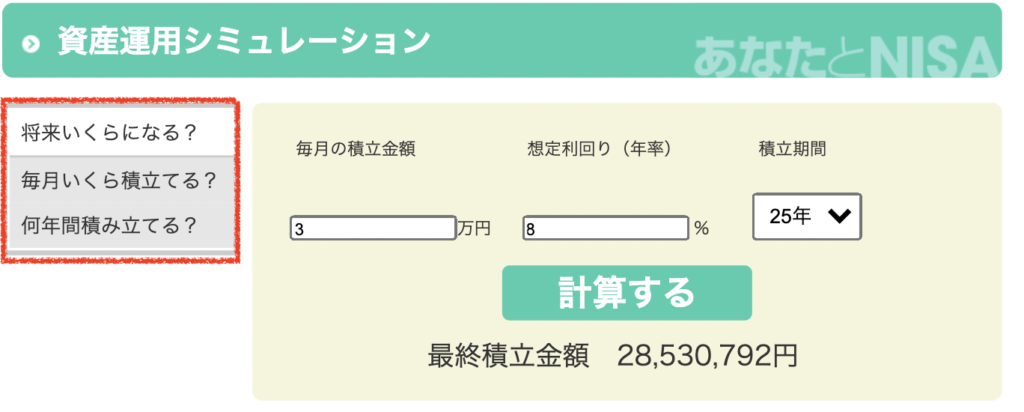

目標を決めるうえで、3つのパターン(下記赤枠)でシミュレーションができる、下記のサイトを参考にしてみてください。

1.将来いくらになる?(目標金額が決まっていない人向け)

毎月の積立金額・想定利回り・積立年数を入力すると、最終的にいくら資産ができるのか、のシミュレーションを出すことができます。

【3万円/月×8%×25年でシミュレーションした場合】

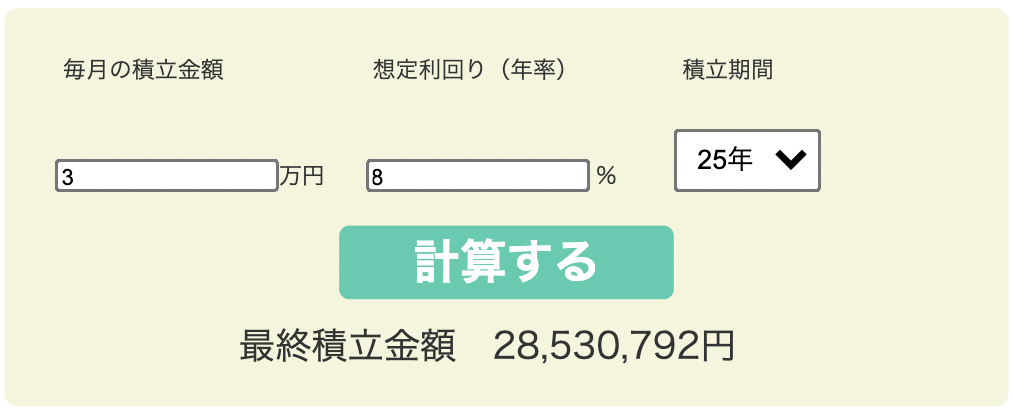

2.毎月いくらになる?(目標金額が決まっている人向け)

積立期間と想定利回り、目標金額を入力することで毎月いくら投資をすればいいかがわかります。

【目標金額2,000万円を25年間、想定利回り8%で運用した場合】

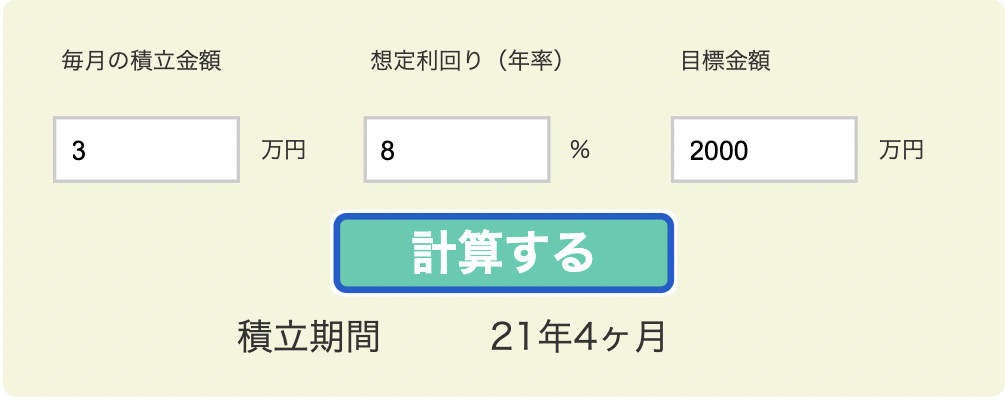

3.何年間積み立てる?(目標金額が決まっている人向け)

積立金額と想定利回り、目標金額を入力することで何年間積み立てれば良いか、がわかります。

【目標金額2,000万円、3万円/月、想定利回り8%で運用した場合】

【※大前提※】

貯蓄がない人はまずお金を貯めてから目安としては支出×3~6ヶ月分です。貯蓄をしてもお金は増えませんが、「いつでも引き出せる」という最大のメリットがあります。貯蓄があることで心の余裕も生まれます。

まとめ

“20代で投資をはじめるための3ステップ”

ステップ① 収支を把握する。収入は額面ではなく手取り額

ステップ② 支出を見直す。固定費から見直しがおすすめ

ステップ③ いくら投資するか決める。シミュレーションサイトで計画を立てる

Q5 20代での投資ならではの失敗原因は?

A.売り急がないこと・感情で取引をしないこと

私が担当した20代のお客様の失敗事例を2つご紹介します。よくある失敗談なので、皆さんは失敗しないよう学んでいきましょう

Aさんの事例

積立投資を初めて3年、順調に資産が増えていたところにコロナショック、株価が下落。これ以上損をしたくない!と損切り。しかし損切りした次の日から株価は回復、気づけば元の価格よりも高値をつけていた・・・

Bさんの事例

積立投資を初めて半年。毎月コツコツ積立をしていたら半年で3万円利益が出た。ふとニュースを見たらこれから株価が下落するかもしれないというニュースが流れている。今儲かっている3万円を失いたくなくて、売却して利益確定してしまった。しかし、その後下がると言われていた株価は下がらずに上がり続けた。手元に3万円の利益はあるが、持ち続けていればもっと利益がでていたのに・・・と後悔。

2つの事例に共通する失敗の要因は、

1.売り急いでしまったこと

2.感情で取引をしてしまったこと

投資信託は長期的に安定しやすい反面、短期的に大きな利幅は取れません。投資信託の強みである時間を味方にする。それをおさえておけば失敗を避けやすくなる、と言えます。

Q6 20代で投資してる人のリアルで生々しい事例は?

A.25歳、年収400万円のリアルな投資事情をインタビューしました。

S様は2021年1月に投資をスタートされた投資初心者の方です。昨年弊社が運営するGFSに入学をされました。S様は投資をして9ヶ月で4.9%の利益が出たS様。

投資初心者のS様が投資でどれだけ利益を出しているのか?なぜ投資を始めたのか?何に投資をしているのか?運用資金の捻出方法は?どうやって勉強しているか?に至るまで、お聞きできる全てをS様にインタビューしました。

20代でこれから投資を始めたい方にとって、とても参考になる事例かと思います。初心者でも着実に利益を出したいとお考えの方は、S様の事例を参考にしてみてくださいね。

(インタビュー時期 2021年9月)

1.半年でいくら投資していくら利益がでましたか?

まずは、S様が投資した結果いくらの利益が出たかを見ていきましょう。

270,000円→283,236円(+13,236円 利益4.9%)

2021年1月に投資口座を開設し、わずか9ヶ月で4.9%の利益を出すことに成功したそうです。短期間でしっかりと利益を出すことができたのは、投資を始める前に投資の勉強をしていたこと。投資を始めてからはまだ半年ですが、投資を開始する前にGFSにて3ヶ月の勉強期間を設けました。

投資信託の選び方や買い方、そして売却のイメージをしっかりと持ち、自信を持って投資をスタートしました。大きい額ではありませんが、着実に成果を出すことができました。

2.何に投資をしていますか?どうやって投資していますか?

楽天証券でeMAXIS Slim 米国株式(S&P500)を毎月30,000円楽天カードで積立購入投資信託を徹底比較した結果、アメリカの経済成長はまだまだ続くと理解し、S&P500を購入しました。積立NISAも開設しています。

楽天証券を選んだ理由は以下の3つです。

- 手数料が安いから(買付手数料無料/管理費用0.0698%)

- 楽天ポイントが貯まるから(1%のポイント付与/最大500ポイントまで)

- 楽天市場の買い物のポイント率がUPするから(もともと楽天ユーザーだった)

投資信託の利益だけでなく、毎月楽天ポイントもらえることもポイントですね。

3.投資資金はどう捻出していますか?

クレジットカードで毎月自動で引き落とし。手取り収入が22万円家賃や光熱費・交際費など毎月の収支が15万円。残った7万円のうち4万円を貯金へ。3万円を積立投資の軍資金として確保をしているそうです。また支払い方法もクレジットカード決済にしているため、毎月口座残高を確認したりすることもなく、自動的に毎月積み立てることが可能です。

今後貯金が増えてきたら積立金額を増やすことも検討されているそうです。

4.どうやって勉強しているか

自己流の勉強をやめ、GFSで勉強しています。本を読んだり、youtubeをみたり色々と自己流で勉強をしていましたが、本の著者やyoutuberによって意見がわかれることが多く、何を信じていいかがわかりませんでした。その時に出会ったのがGFSです。

フォローしているインスタグラムで紹介されているのを見て興味を持ちました。投資手法だけでなく歴史や用語の解説など体系立てて学ぶことができるのがよく、証券口座の開設方法の細かいところまで教えてくれるとは思っていませんでした。無知だった私が投資で利益をだせるようになったので、とてもよい買い物だったと思います。

通勤時に講義をきいたり、寝る前の少しの時間で気になる講義を受講したり、と24時間好きな講義が受けられるのが働いている私にはとても合っています。

Q7 20代で効率よく投資を学ぶ方法は?

A.まずは「初心者向けの投資セミナー」で投資の全体像を把握するのがおすすめ。

「投資」といっても個別株、投資信託、ETF、不動産、FXなど種類だけでも様々あります。

自分の目的を果たすためには、どんな手段があって、自分に向いているがどれで、自分に足りない情報は何なのか?を、知ることが遠回りをせず、最短ルートで目的達成のために投資を学ぶコツです。

そのためには、「全体像を体系的に学べるかどうか?」が勉強方法を選ぶ基準になります。

そこでおすすめしたいのが、初心者向けの投資セミナーに参加してみることです。

限られた時間の中に、投資初心者がどうしたら理解できるか?を順序立てて体系的に展開していくものが多いです。

加えて、自分に合った勉強方法をプラスしていくのがよいでしょう。

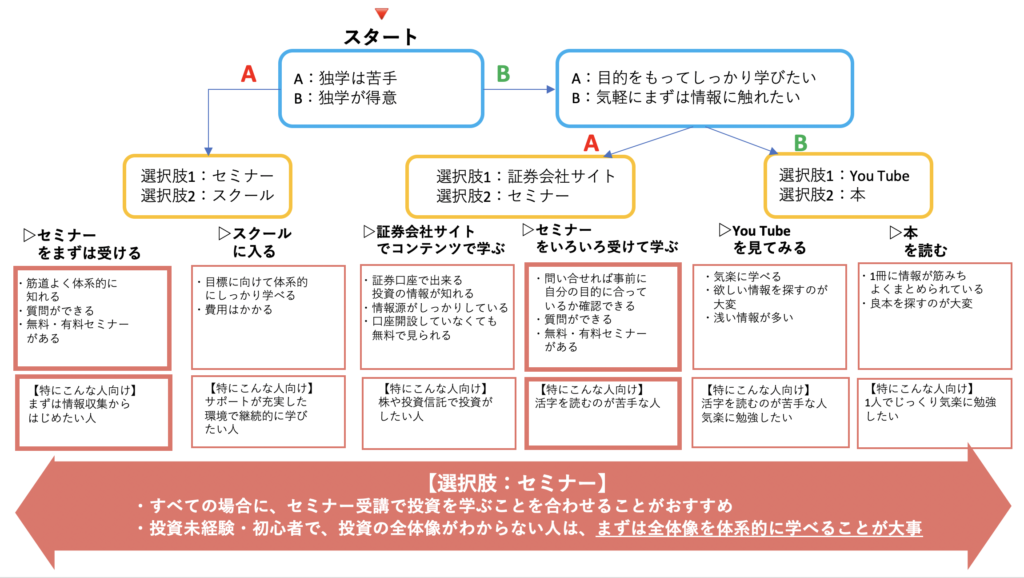

自分に合った勉強方法が診断できるフローチャートを用意しましたので診断してみてください。

【勉強方法診断フローチャート】

セミナー選びで失敗しない選定基準は3つ

効率が良い勉強方法が、まずはセミナーに参加してみるとわかったところで、次はセミナーの良し悪しを判断する基準についてお話します。

セミナーは数時間程度の場合が多いですが、その時間だって惜しい人は多いはずです。さらに、無料のセミナーは何かの商品・サービスの販売につながるものが多いので、その良し悪しも判断しなくてはなりません。

ここではセミナー選びで失敗しないための選択基準を3つお話します。

1)講師に実績があるか?

例)

・講師が現役の投資家で、リアルな話が盛り込まれている

・実際に自分で試している、経験がある

NG例)

・講師が銀行や証券会社、不動産会社等の出身であるだけで、投資経験がない

・今は投資をしておらず、過去昔の経験則からのみで語られる

2)表面的なテクニックではなく、考え方や本質から話されているか?

例)

・なぜ株価が上がるのか?という本質論の話

・経済の流れを踏まえて、株の銘柄や不動産の選び方を話してくれる

NG例)

・株価チャートの形だけでの判断や、トレンドラインや売買ポイントを話すだけ

・自動売買システムに頼る投資

3)情報は古くないか?

例)

・時事ネタを盛り込んで、投資の考え方などが話される

・今の融資条件を踏まえた不動産投資の考え方や物件選定基準が話されている

NG例)

・不動産セミナーにて、融資条件が緩かった過去の経験からの投資法しか語られない

机上の空論ではなく、事実や具体的方法、考え方が述べられるセミナーであることが大事です。

講師が現役の投資家であれば尚良し!

小手先のテクニックではなく考え方や本質を学ぶことが失敗をしない大事なことになります。

投資環境は年々変化しますので、古い情報が今も使えるとは限らないことは注意しておきましょう。

数あるセミナーの中から、1つ1つ条件をクリアしているかどうか?を確認するのが大変ならば、弊社の「投資の達人になる投資講座」を、まずはおすすめします。今ですと無料で受講ができます。

投資初心者でも理解できる易しさで、実践的であり、具体的に投資を学べる内容になっています。これまでに述べた選定基準ももちろん全て満たしています。

本記事でお話した20代におすすめの「積立投資」はもちろん、100円から株式投資をはじめる方法まで学ぶことができます。まだお金を多くは蓄えていない20代にピッタリの内容です。

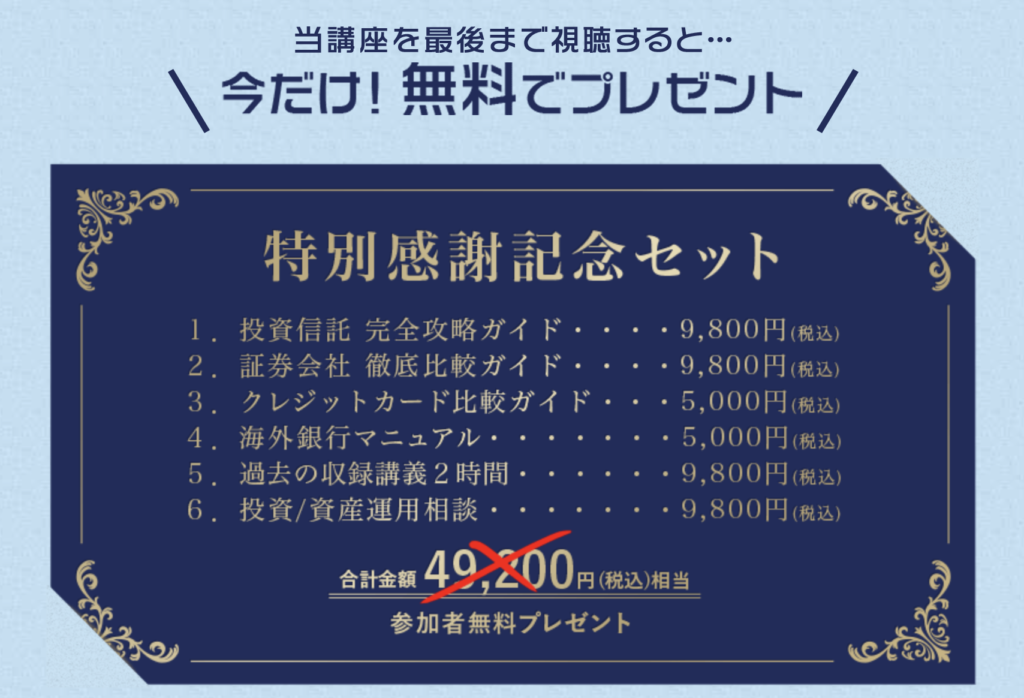

さらに、「投資の達人になる投資講座」の動画受講者全員に今すぐ投資をはじめられる以下の特典がもらえます。

さらに、これまでに7万人以上が参加して満足度調査90%以上の実績があります。

「投資の達人になる投資講座」の詳細は以下からご確認ください。

まとめ

いかがでしたでしょうか?

20代の方が投資に対して抱く疑問を払拭できたのではないかと思います。

20代の最大の武器は「時間」です。

この武器を最大限に活かせば、30代、40代の人よりも最小の金額で大きな資産を築くことができます。

その分だけ、自分の好きなことに回すお金を確保できますし、老後も十分な生活ができるでしょう。

私がお客様からよく聞く言葉は「もっと早く知っていればよかった」です。

後悔することがないように、まずは投資をはじめる第一歩を踏み出していただければと思います。

・まずは初心者向けの投資セミナーに参加してみる

・まずは証券口座を開設してみる

・証券口座をもっているならば、まずは積立投資をはじめてみる

とにかく一歩を踏み出すことが大事です。皆さんの明るい将来を願っています。