iDeCoで月々5,000円の掛金で積み立てることに意味があるのか疑問に思う方もいるでしょう。iDeCoはそもそも最低掛金が5,000円と設定されています。そして実際には、月5,000円でもメリットが存在します。この記事では、月5,000円の積み立てがどのように役立つのか解説します。iDeCo(個人型確定拠出年金)は老後の資産形成を支援するための有力な制度です。

iDeCoの大きな魅力は税制優遇措置です。掛金は全額所得控除の対象となり、所得税や住民税の負担を軽減できます。さらに、運用益も非課税となり、受け取る際にも退職所得控除や公的年金等控除が適用されます。これにより、少額の積み立てでも長期的には大きな節税効果を享受できるのです。

最後に、少額から始めることで投資のリスクを分散しつつ、資産運用の経験を積むことができます。iDeCoを活用することで、無理なく計画的に資産形成を進めることができるのです。

このように、月5000円の最低掛金でもiDeCoは十分に意味があります。少額からでも始めることが、将来の安定した生活を支える大きな一歩となるでしょう。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

iDeCoが月5000円では意味がないと言われる理由

iDeCoが月5000円では意味がないと言われる理由について下記3つを解説します。

- 手数料負けする可能性がある

- 途中解約ができない

- 所得が少ない場合は所得控除が適用されない

手数料負けする可能性がある

iDeCoは加入手数料、口座管理手数料、給付手数料、還付手数料、移換時手数料などが発生します。金額の内訳は下記の通りです。

| iDeCo | ||

| 加入手数料 iDeCoに加入するとき | 初回のみ2,829円を国民年金基金連合会に支払う | |

| 口座管理手数料 iDeCoで資産を持っているとき | 毎月171円を国民年金基金連合会と事務委託先金融機関に支払う ただし別途、運営管理機関への手数料が発生する場合もある(毎月0〜458円) | |

| その他 | 給付手数料 拠出した掛金を受け取るとき | 1回あたり440円を事務委託先金融機関に支払う |

| 還付手数料 法で定められた限度額を超えて拠出された掛金、あるいは加入資格のない月に拠出された掛金などが、加入者に払い戻されるとき | 1回あたり1,488円を事務委託先金融機関に支払う ただし別途、運営管理機関への手数料が発生する場合もある。 | |

| 移換時手数料 別の運営管理機関または企業型確定拠出年金へ移換するとき | 運営管理機関によるが、移換時におよそ4,400円を事務委託先金融機関に支払う | |

毎月の掛金が毎月5,000円の場合、年間の掛金は60,000円です。一方、年間の手数料が約2,000円かかるとすると、掛金に対する手数料の割合は約3.3%となります。さらに、信託報酬などの追加手数料も考慮すると、運用益がこれらの手数料を上回らない限り、実質的なリターンは非常に低くなる可能性があります。

そのため月5000円の掛金ではiDeCoに加入するのは意味がないと言われるのでしょう。しかし手数料があっても所得控除があることを考えれば月5000円でも意味はあるでしょう。

途中解約ができない

iDeCoは死亡や高度障害など、やむを得ない場合は途中解約が可能です。しかしそれ以外の理由では基本的に解約できません。経済的な理由などにより、続けるのが難しくなった場合は、掛金の拠出は止められます。その場合、資金の引き出しはできませんがすでに拠出した分は運用のみしておく。という形をとることは可能です。でも毎月の事務手数料は発生してしまいますし、掛金を支払っていなかった期間は、退職所得控除を計算する際の勤続期間にカウントされません。

以上のことからも月5000円でiDeCoをやる意味がないといわれるのでしょう。

所得が少ない場合は所得控除が適用されない

iDeCoは働いていなくて所得税を支払っていない人にとってはiDeCoの所得控除は適用されません。そのため月5000円の拠出も意味がないといわれるのでしょう。税金の支払いが免除されている人などは収入も低い方がほとんどだと思いますので、途中解約もできないiDeCoを始めるかどうかはよく検討すると良いでしょう。

下記の記事は専業主婦の人へ向けたiDeCoの記事となっています。気になる方はあわせてお読みください。

iDeCoは掛金5000円でも意味はある

先程はiDeCoが月5000円では意味がないと言われる理由についてお伝えしました。次は月5000円でも意味がある下記3つの理由についてお伝えします。

全額所得控除の対象になる

- 運用益が非課税になる

- 強制的に老後資金を作れる

全額所得控除の対象になる

先ほど月5000円では所得控除が使えないからiDeCoは意味がないというお話をさせていただきましたが、例えば扶養されていて、所得が103万円までなら所得税は0円です。この場合はiDeCoをやる事自体意味はないといえるのですが、それ以外の方で所得税や住民税を少しでも払っている人は、所得控除が適用されるので月5000円でもiDeCoをやる意味はあるでしょう。

運用益が非課税になる

iDeCoは運用益が非課税です。普通に投資を行うと、利益に20.315%の税金が課されてしまいます。例えば利益が20万円の場合、約4万円が税金として引かれてしまうのです。先ほど扶養されている人で所得が103万円までなら所得税は0円なので、iDeCoへの加入は意味がないとお話しました。

しかし所得控除が適用されないとしても、本来払うはずの運用益に課される税金を払わなくて良いiDeCoへ加入して、運用し、利益がプラスになれば、無駄ではないでしょう。

強制的に老後資金を作れる

iDeCoは先ほど途中解約ができないとお伝えしました。そして原則60歳までは引き出すこともできません。しかし使うことができない分、強制的に老後資金を作ることができます。意思が弱くちょこちょこ引き出してしまいそうな人はiDeCoでの積立はおすすめです。

月5000円で運用した場合のシミュレーション

iDeCoは月5000円でもやる意味があることを前章で解説しました。この章では月5000円で運用した場合の運用益のシミュレーションと年収別の節税効果のシミュレーションを解説していきます。運用益のシミュレーションは年率5%、月5000円と仮定します。

・運用益のシミュレーション

・20年

・30年

・節税効果のシミュレーション

・年収300万円と400万円

・年収500万円

運用益のシミュレーション

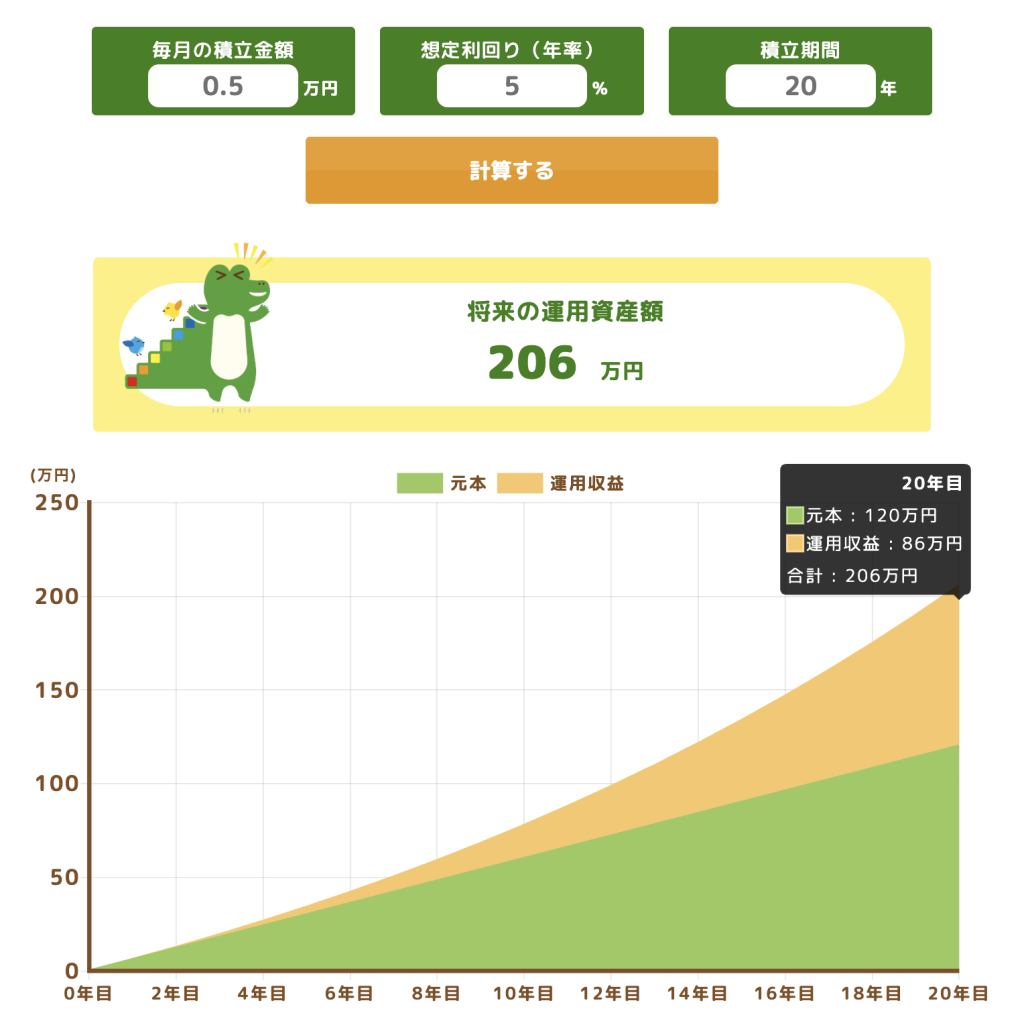

20年

出典:

出典:20年ですと元本が120万円に対して運用益が86万円です。先ほどお話した手数料が年間約2,000円程度だとすると20年で4万円となるので、運用益から差し引いてもマイナスになることはありません。

30年

![]()

30年ですと元本180万円に対して運用益が236万円です。運用期間を10年伸ばすだけで、元本を上回る運用益になっています。手数料を先ほどと同じく年間約2,000円とすると6万円ですので運用益から差し引いてもこちらもマイナスにはなりません。

節税効果のシミュレーション

節税効果のシミュレーションは、積立期間は30歳から65歳まで月5000円と仮定しています。iDeCo公式サイトのシミュレーターで他の年齢や掛金でもシミュレーションが可能です。

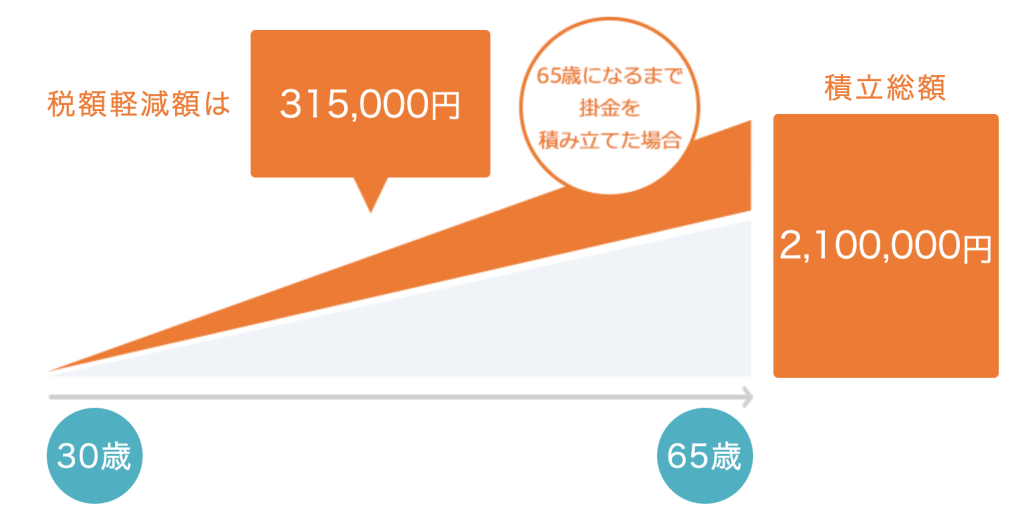

年収300万円と400万円

出典:

出典:年収300万円と400万円の人で35年間、月5000円を積み立てた場合、節税金額は合計315,000円です。内訳は下記です。

・所得税:105,000円

・住民税:210,000円

1年ごとの節税金額は下記のようになります。

・所得税:3,000円

・住民税:6,000円

年収300万円と400万円の人は年齢と掛金が同じですと、節税金額に変わりがありません。節税金額はそれほど大きくはありませんが、所得税や住民税は少し安くなります。

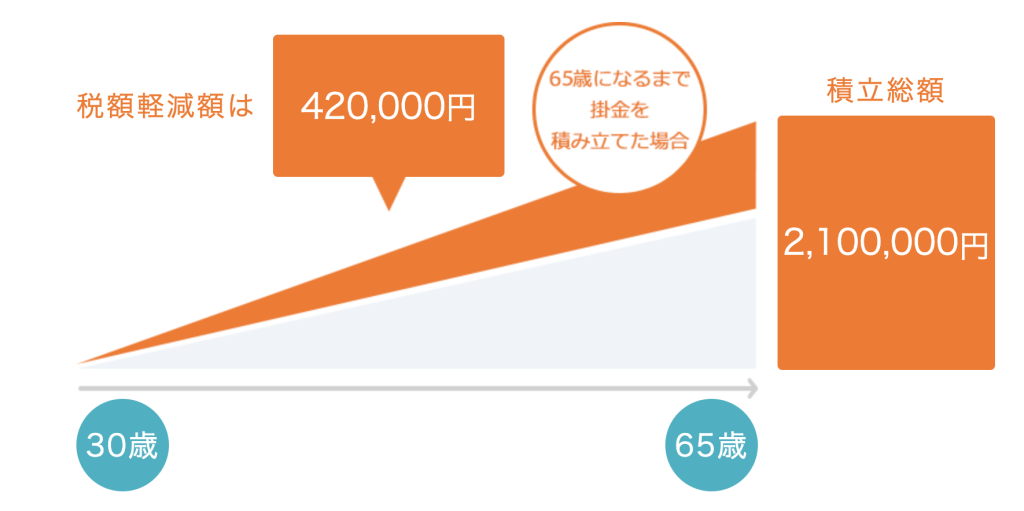

年収500万円

年収500万円で35年付き5000円を積み立てた場合、節税金額は合計420,000円です。内訳は下記です。

・所得税:210,000円

・住民税:210,000円

1年ごとの節税金額は下記のようになります。

・所得税:6,000円

・住民税:6,000円

年収が500万円になると、300万円や400万円の人より節税金額が少し多くなります。こちらはあくまでもシミュレーションですので、実際とは異なる場合があります。ぜひ自分の状況に当てはめてシミュレーションを行ってみてください。

iDeCoで損をするかも知れない人の特徴

最後にiDeCoを損をするかも知れない人の特徴として下記の3つを解説していきます。

- 貯金がない人

- 積立年数が5年以下の人

- 近い将来まとまったお金が必要になる人

貯金がない人

iDeCoは60歳まで引き出しができないので、緊急時にお金が引き出せるお金がない人はiDeCoを始めないほうが良いでしょう。そしてiDeCoは積立投資なので、生活防衛資金を備えて、余剰資金で行うと安全でしょう。

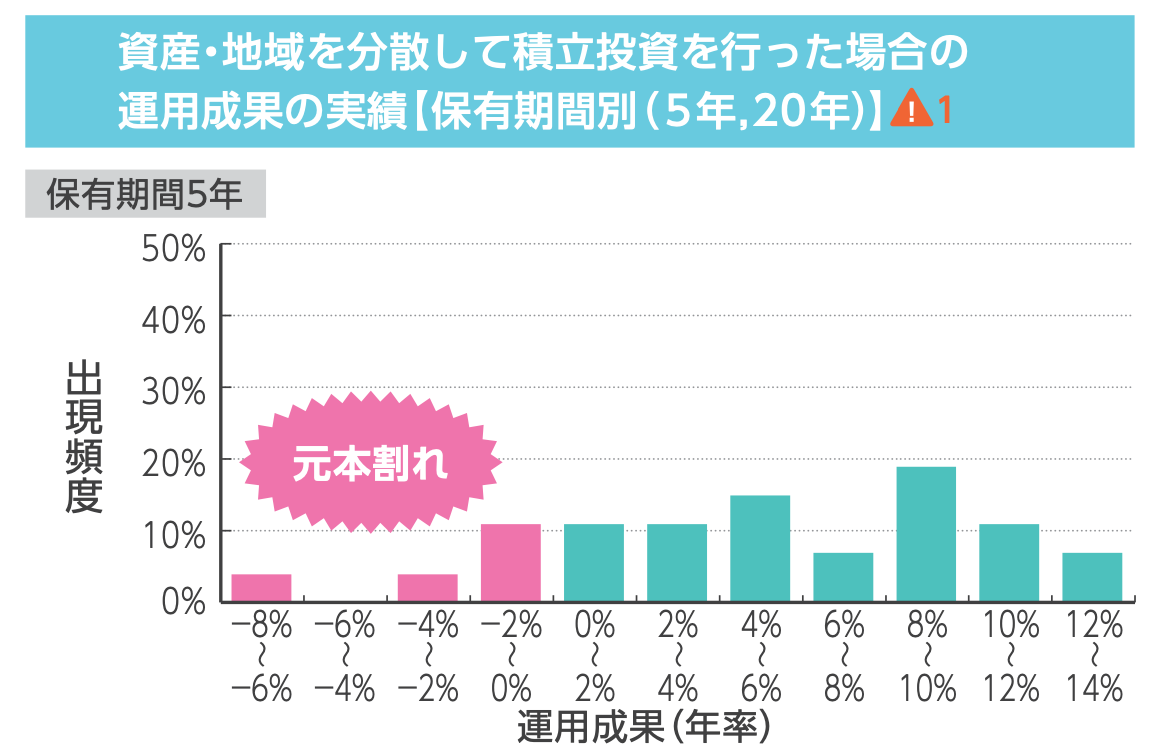

積立年数が5年以下の人

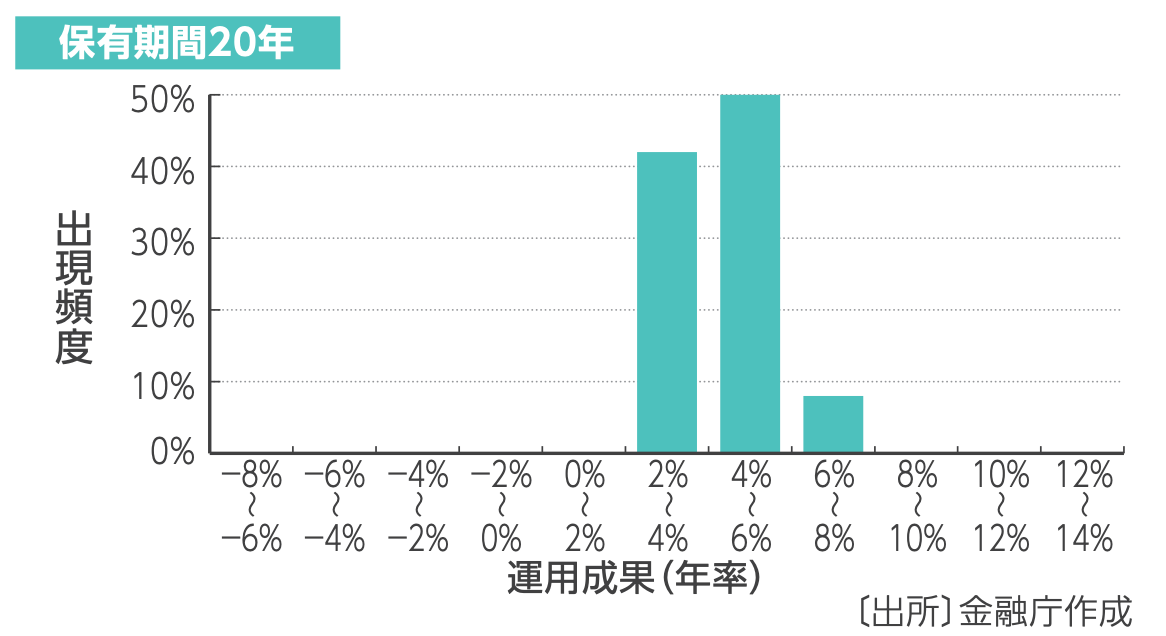

iDeCoは積立投資ですので、積立期間が少ないと元本割れする可能性があります。積立投資は長期運用することで、元本割れをするリスクを抑えられます。下記は、1985年から2020年までの35年間、毎月同額ずつ投資信託の買付を行ない、保有期間5年と、20年の運用リターンの実績です。

(1)保有期間5年間

(2)保有期間:20年

保有期間5年間の場合、元本割れの可能性が高いという結果が出ています。一方保有期間20年の場合、元本割れの確率が0になっています。過去の実績では20年積立投資をすると元本割れが起こりにくい結果が証明されています。

こういった理由からなるべく長期で積み立てるのが元本割れを防ぐポイントなのです。

近い将来まとまったお金が必要になる人

近い将来で例えば住宅購入、結婚や出産、入学など、まとまったお金が必要になる場合、大きなお金が出ていくので、iDeCoを始める時期はずらしたほうが良いかもしれません。先ほどから言っているように、iDeCoは始めると引き出しができないので、そこがデメリットにもなりえます。しかし余剰資金があるのであれば、iDeCoを始めておくのは良いでしょう。

まとめ

最低掛金である月5,000円でもiDeCoは意味があるということをわかっていただけたでしょうか。iDeCoに加入を本格的に考えている場合、この記事である程度は知識を得られたと思います。

iDeCoは投資になるので、投資の知識は必要です。よかったらオンラインで無料で投資の勉強ができる『投資の達人講座』の受講を考えてみてください。投資初心者向けの内容になっていますので、初めて勉強される方でもわかりやすい内容になっています。

≫無料:投資の達人講座はこちらから