いま米国債への投資熱が高まっています!めっちゃ買い時ですよ~

、、、なんて言うと、昨今はなんだか怪しげな投資の勧誘に聞こえるかもしれません。

最初にことわっておきますが、正直言って資産のあまりない個人が買ってもそんなに儲かる投資先ではありません(笑)。

でも、儲けるのではなく、安全に資産を維持する、安全に維持しながら安定した収益(利息)を得るという意味で、米国債はとても投資先として人気があります。

世界最大の経済大国が発行する債券である米国債は安全性が高く、株式以上の取引量があるのです。

その米国債が今、高利回りかつお手頃価格になっているのです!

そこで本記事では、お金と投資の学校GFS監修のもと、個人投資家であり実際に米国債を買っている筆者が、米国債をいま買う理由と米国債の基本、おすすめの投資方法まで、初心者にも超わかりやすく解説しようと思います。

不安定さが増す相場環境の中、最も安全な投資先の1つとして、みなさんも米国債への理解を深めておきましょう。

第1章 米国債とは何かーー基本と種類

1-1 米国債の基本

米国債とは、アメリカ合衆国政府が発行する債券のことです。

世界最大の経済大国が発行する国債であり、信用力が非常に高いことが特徴です。

米国債は、アメリカ政府が財政を賄う資金を調達するために発行するもので、投資家はこれを購入することで利子収入を得ることができます。

自国の通貨発行ができる先進国の国債はデフォルト(債務不履行)の危険がほぼないことから、最も安全な投資先として保有できる資産です。

米国債の主な特徴は以下の通りです。

- 高い信用力:米国発行のためデフォルトリスクが極めて低い

- 流動性が高い:世界中で取引されており、換金性に優れる

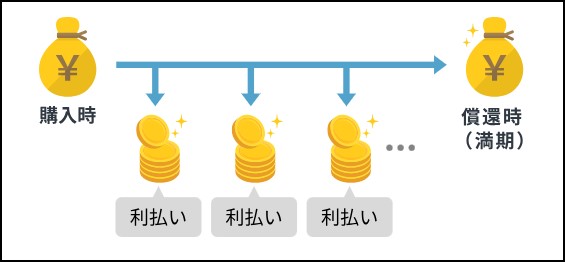

- 定期的な利払い:半年ごとに利息が支払われる

1-2 債券価格と利子の関係

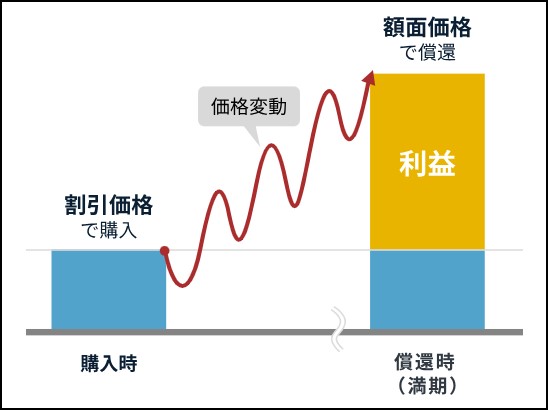

債券には額面価格とは別に債券市場における流通価格があり、満期までの残存年数や売買取引に応じて価格が変わってきます。

またその利子自体も変動します。原則として債券の価格とその利子は反比例する逆相関の関係にあります。

つまり利子が上がれば債券価格は下がり、利子が下がれば債券価格は上昇します。

たとえば前年に発売された債券Aに対して今年発売された債券Bが、販売価格が同じにもかかわらず利子が高く設定されたとしましょう。

その場合、先行するAの商品は後発のBより人気がなくなり、買う人がいなくなります。

そこで、債券AはBとの差を埋めるため、「金利の上昇分(後発のBとの利息の差額分)×満期までの残存年数」を割り引いて販売されるため、取引価格が下落するわけです。

反対にBの利子が低くなった場合はこれと逆のことが起こります。

先行するAのほうが人気となるため、AはBとの差を埋めるため、「金利下落分×残存年数」分だけ取引価格が上がることになります。

残存年数は長ければ金利変動に対して価格が動きやすく、短ければ価格が動きにくいことから、「残存年数=金利感応度」ということができます。

もちろん債券価格を動かすのはこれだけではありません。市中金利の動向や発行体(ここでは米国)の信用状況によっても変わってきます。

とは言え、金利と債券価格は反対に動くことは、債券を理解する上でとても重要ですので、ぜひ覚えておいてください。

1-3 米国債の種類と特徴

米国債に限らず、国債は大きく分類して次の2つの種類に分けられます。

米国債の種類と通常の発行タイミングは下表の通りです。

| 種類 | 期間 | 発行日程 |

| 短期国債 | 4週、13週、26週 | 毎週 |

| 52週 | 第4週 | |

| 中・長期国債 | 2年、5年、7年 | 第4週 |

| 3年、10年 | 第2週 | |

| 超長期国債 | 30年 | 第2週 |

| インフレ連動国債 | 10年 | 第3週 |

第2章 今なぜ米国債を買うのか?

2-1 割安かつ利下げで債券価格上昇期待

現在、米国債を購入する大きな理由の一つは、債券価格の上昇期待です。

ここは1-2で説明した債券と利子の関係を念頭に置いて考えてみてください。

2022年から2023年にかけてインフレ(物価高)が進み、FRB(連邦準備制度理事会)は急速な利上げを実施しました。その結果、債券価格は下落し、利回りは上昇しました。

しかし、2024年9月、インフレ率の低下や経済指標の軟化により、FRBは0.5%(50bps)の大幅な利下げを決定しました。

年末から2025年にかけてさらに利下げが進められることが予想されており、そうなると債券価格は上昇する可能性が高いと言えます。

下図は米国7~10年債ETFの価格(黄)と米10年債金利(赤)の過去10年のチャートです。

こうしてみると、債券価格と金利が逆相関であることがおわかりいただけると思います。

近年では2020年のコロナショックのとき、FRBが落ち込む経済を回復させるために政策金利を下げたときが、債券価格のピークとなりました。

その後、反動でインフレ(物価高)が進み、FRBは今度は急速な利上げを推し進め、2023年後半に金利は5%近くまで上昇。ここで債券価格は底を打ちます。

そして2024年にはインフレが徐々に鎮静化に向かいます。これにより先んじて10年債金利が低下していくと、債券価格は上昇に転じました。

実際にFRBは2024年9月、4年ぶりに政策金利を大きく下げ、債券価格の上昇を加速させています。

つまり、利下げの始まった現在の米国債は反転上昇に転じたばかりでまだ割安な水準であり、今後の価格上昇によるキャピタルゲインが期待できるというわけです。

2-2 安定した利回りの魅力

米国債の大きな魅力の一つは、高く安定した利回りにあります。

1-1で米国債の金利はリスクフリーレートの基準となる数値であることを書きましたが、ほぼリスクなしでこれだけ高い金利が得られる投資先はまずほかにないと言っていいでしょう。

2024年9月現在、10年物米国債の金利はまだ4%近い水準です。これは、日本の10年国債の金利(0.8~0.9%)や銀行の10年定期預金(0.4%)と比べても非常に高い水準です。

下図は過去10年の日米金利の比較チャート。赤が米国、オレンジが日本です。

日本はやっと2024年になって長く続いたゼロ金利を解除して利上げに踏み切りましたが、ここから急速に金利を上げていけるわけではありません。

この先も当面、日米金利差は縮まらないものと予想がつきます。

債券は購入時点で利回りが決まりますから、満期まで保有すれば確実に金利分の利回りを得ることができます。

米国債のこの高い金利の確実性は、投資家にとって大きな魅力と言えるでしょう。利付債なら半年ごとにずっとこの利息が支払われることになります。

これは、退職後の生活資金や定期的な収入を求める投資家にとって資産運用に適した投資先とも言えるのです。

2-3 株と逆相関の安全資産

米国債は、株式市場と逆相関の関係にあることが多いです。つまり、株式市場が下落するときに、債券価格は上昇する傾向があります。

下図は7~10年債ETF(黄)と米国のS&P500指数(白)のおよそ20年間のチャートです(比較のためスケールは変えています)。

平時ではそれほどわかりませんが、暴落時を見ると逆相関がよくわかります。

たとえばリーマンショックに始まる金融危機で株価が大暴落した2008~09年(チャート左側)。

S&P500は約2年にわたって大きく落ち込んでいますが、米国債のほうは逆に価格が上昇しています。

また、2020年のコロナショックのときも、S&P500は短期間で一気に暴落しましたが、同じ時期に米国債は上昇しています。

投資家は有事になるとリスクオフ、つまりリスクをとらない投資行動をとります。リスク資産である株を投げ売って、安全資産である債券に資金を移すのです。

これが有事に逆相関となる理由です。

まとめると、株式と異なる動きをとる米国債は以下のような役割を果たすと言えます。

- リスク分散:株式だけに偏らず、異なる資産クラスにリスク分散ができる

- リスク低減:株式と債券のバランスを取ることで、全体のリスクを低減できる

- 資産の防御:経済不安時に債券価格が上昇することでポートフォリオを守る

2024年9月現在、FRBの利下げもあって、米国の先行きの景気後退懸念は低下しましたが、株式市場は水物であり、何か起これば常に暴落のリスクがあることに違いはありません。

そのときにポートフォリオの一部に安全資産である債券を組み込んでおくことで、資産が一方的に減るリスクを減らすことができるのです。

特に資産がある程度増え、増やすより維持していくことが大事になってきた場合、米国債の安全性はかなり有効と言えるでしょう。

2-4 希望価格で売却可能な高い流動性

米国債は、世界中で多くの投資家や機関が取引しているため、非常に大きな市場を持っています。

世界の債券市場の時価総額は世界の株式市場の3~4倍の規模と言われ、中でも米国債市場は時価総額・取引量など全体の規模が世界一です。

つまり売り手も買い手も多いことから、短期的な価格変動が抑えられる一方、投資家は希望するタイミングで売買することができます。

いざというときすぐに適正価格で売却でき、現金に変換しやすいという流動性の高さは、投資家にとって大きな安心感につながるのです。

一方の株式は、暴落時には一気に売りだけがふくれあがり、買い手が市場から消えるため、下落の終盤になるまで売ろうにも売れない状態に陥ります。

株式と比べて価格変動のリスクが小さい分、債券はリターン(利息+売却益収入)も小さくなるというデメリットはあります。

しかし景気の先行きなどが不安定なとき、米国債のようにいつでも現金に換えられる流動性の高い安全資産の比率を高めておく需要は大きいのです。

第3章 米国債の買い方

3-1 証券口座で買うには

個人投資家が直接米国債を購入する場合、証券会社の口座を通じて行うことができます。主な手順は以下の通りです。

- 証券口座の開設:米国債取引が可能な証券会社を選び、口座を開設

- 外貨預金の準備:ドル建ての米国債を購入するため、円をドルに変換(またはドル預金を入金)

- 銘柄の選択:購入したい米国債の種類(短期・中期・長期)や利回りを確認

- 注文の発注:証券会社のウェブサイトや電話で注文を出す

- 決済と保管:購入した米国債は証券会社が保管。いつでも売却可能

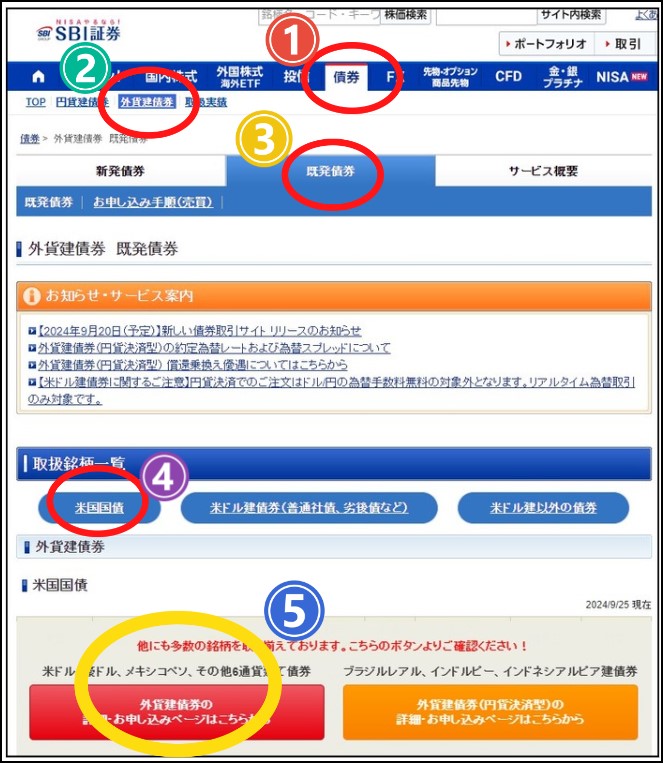

SBI証券で購入する場合の画面は以下のとおり。

ここで①「債券」のタブをクリック → ②「外貨建て債券」をクリック → ③新発債券または既発債券をクリックします。

米国債は、新発債(新規で発行される債券)と既発債(すでに発売され市場で取引されている債券)に分かれます。新品を買うか、中古品を買うかという違いですね。

新発債の場合、発行体(この場合米国)が募集した時期にしか買うことはできず、買える種類も多くありません。

新発債は、決まった額面、償還期間、利率で買い、満期まで保有することで確実に利回り(利息と元金のリターン)が保証されます。

すべて条件通りになり、将来の資産額の予想が立てやすいため、まとまった資金を運用するのに適していると言えるでしょう。

既発債の場合も購入時に利回りはある程度決まりますが、常に市場で取引されていることから、途中で売却するときには価格は変動しています。

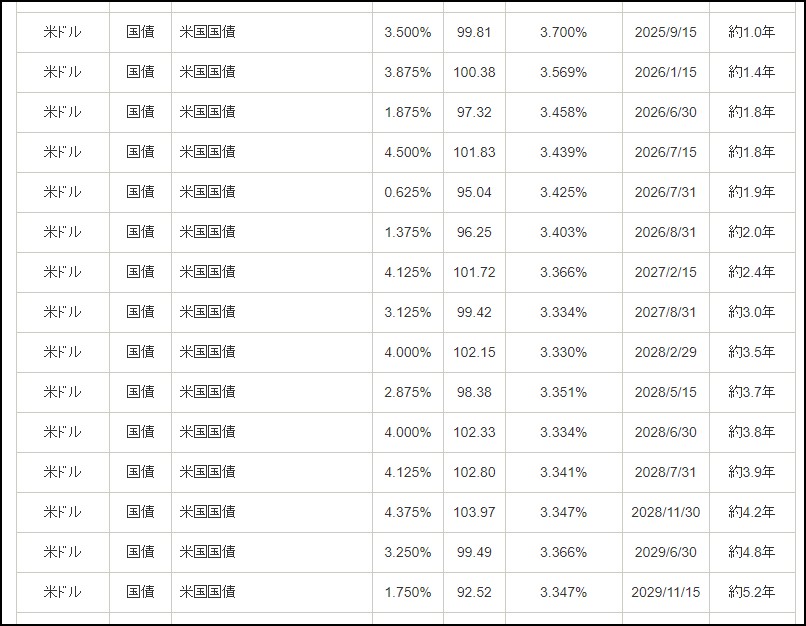

執筆時点で新発債の発売がなかったため、ここでは既発債を選び、画面下方にある④「米国国債」をクリックします。すると以下のような画面が出てきます。

1-3で解説した、利付債とストリップス債がずらっと並んでいます。

今はこれだけ買えますよ、というラインナップですね。ここでは選べませんので、画面左下の赤いボタンから⑤「外貨建て債券の詳細・申し込みページ」に飛びます。

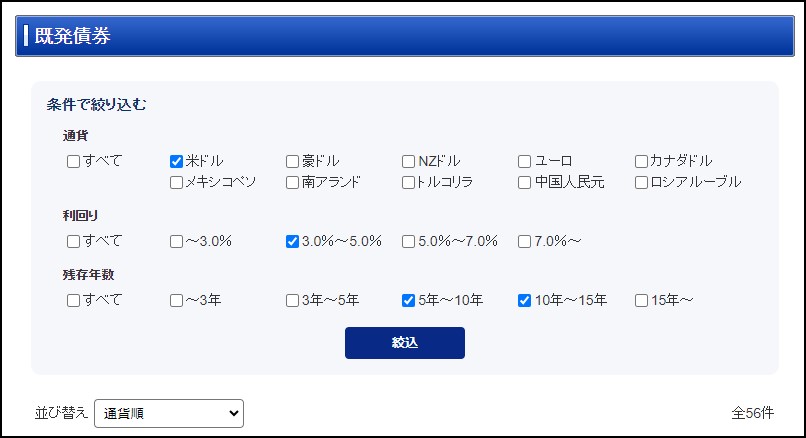

すると、次のような画面が出ます。ここで買いたい債券の条件を選択します。

米国債はドル建てですので通貨は米ドルを選択。ここでは残存年数が10年前後で、利回り3%以上の米国債を探すこととし、上のようにチェックしてクリックします。

すると、56件の債券がヒットしました。ここには社債(企業が発行する債券)も混じっていますので、ここから希望に合う米国債を選んでいきます。

ここでは残存年数10年未満で最も利回りの高い米国債を選んでみました。

黄色いマーカーで示したのが債券名。ここに額面の利率(表面利率)と満期が書いてあります。

大事なのは額面の表面利率ではなく「利回り」のほうです。

利回りは3.58%。あれ?なんで額面の利率より低くなるの?と思いますよね。

これは、すでにこの債券の価格(単価)が「106.42%」と額面より6.42%高くなっているからです。

仮に100ドル分、この米国債を購入しようとすると、資金は106.42ドル必要です。これが満期を迎えて償還される時には額面の100ドルしか戻ってきません。

このため「利回り」は、残存期間にもらえる利子分の合計から元本のマイナス分を差し引いてそれを年平均した数字となっているのです。

ここで「試算」のボタンをクリックすると、日本円と外貨のどちらで買い付けるか聞いてきます。ここでは円から直接買い付けるほうを選択します。

すると、以下のような画面が出ます。

投資する金額を100万円と設定。為替レートは1ドルが何円のとき買うかを考えて入力します。

ここでは最初から書かれている「本日のレート」の144.09円のままにします。

設定が終わると、ドルベースの買い付け可能額が出ます。100万円出して6400ドル分買えるという意味です。

そこまで設定したら、下の「損益シミュレーション」をクリック。すると以下の詳細画面が出てきます。

画面上はドル建てにしたときのシミュレーションです。

額面6400ドル分のこの米国債を手元資金100万円で購入するのに必要な米ドルは、概算で6913.6ドル(つまり513ドルの損)。

償還時までに受け取れるのは、年利子(利金)280ドル×10年分=2800ドル、それと額面の6400ドルを合わせた9200ドルです。

ここから支払った6913.6ドルを引いた損益は9200ー6913.6=2286.4ドルのプラス。これがドル建ての利益となります。

収益を日本円で計算するには、償還時の為替レートで円換算に直す必要があります。

仮に買ったときと為替レートがずっと同じ144.09円なら、円換算の損益は329,456円(収益率は約33%)。

毎年の利子は6400×4.375%=280ドル、半年ごとなら140ドルなので、「1回あたりの利金」は140×144.09=20,173円です。

しかし、為替レートが変わらないなんてことはまずありえません。

仮に最初の利息を得る段階から満期まで1ドルが160円のドル高円安となったと仮定すると、元利合計の受取額は9200×160=1,472,000円。

約100万円支払ったので、利益は472,000円(収益率47.2%)にまで膨れ上がります。

逆に購入時から満期までに円高が進んだ場合、円換算ではもっと利益は少なくなります。

「損益分岐点」の1ドル=108.29円とは、為替レート次第で利益になるか損失になるかの境目になるレートという意味です。

仮に1ドル=100円まで円高が進んだと仮定すると、償還時までの受け取り額は元利合計9200ドル×100円=920,000円。

100万円払って92万円しか戻ってこないので、8万円の損失ということです。

10年近く保有してこれはなかなかつらいですが、ドル建てで購入する以上、この為替リスクはつきものなのです。

ドル建ての米国債を買う場合、先々の為替リスクも想定しながら、シミュレーションを繰り返す必要があるわけですね。

3-2 投資信託・ETFでも購入可能

米国債投資の方法として、上記のように銘柄を直接選んで購入する以外にも、投資信託やETF(上場投資信託)を利用することもできます。

投資信託・ETFは複数の米国債銘柄に分散投資されているため、1つずつ考える必要がありません。

ここではそれぞれの特徴(メリットやデメリット)と代表的な商品・銘柄をご紹介しましょう。

*購入方法についてはふつうの投資信託やETFと同じなので、ここでは割愛します。

・まずは少額から試したい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

米国債の投資信託

米国債の投資信託の特徴は以下の通りです。

- 専門家による運用:ファンドマネージャーが市場動向を見ながら運用

- 少額から投資可能:最低購入価格が100円からなど低く設定されている場合が多い

- 為替ヘッジ選択可:ヘッジあり・なしを選べるファンドが多い

- 定期購入が可能:ドルコスト平均法を活用して資産を増やせる

- NISA枠で購入可能:成長枠で購入可能

投資信託の最大のメリットは、上記で紹介したような米国債の個別銘柄を多数組み込んであり、自分で1つ1つ探す必要がないということです。

下記は下で紹介する大和アセットマネジメントの投資信託商品が買い付けている上位銘柄です(月次レポートより)。

償還日の異なる銘柄がずらりと並んでいるのがわかると思います。

個別の銘柄の購入は最低100ドルから100ドル単位となりますが、投資信託はこれをひっくるめて100円から購入できます。

定期購入で積み立てすればドルコスト平均法で時間分散もできます。

ただし、NISAのつみたて枠に対応した米国債のみの投資信託商品はありません(株式やREITを組み合わせたバランスファンドならあります)。

「為替ヘッジあり」とは、先述した為替リスクを避けるため、ファンド内で円高・円安分を調整してくれる商品という意味です。

外貨建ての商品は常にこの為替リスクがあるため、これを避けられるのは一見メリットのように思えますが、

- 円安に振れたときの為替差益も調整されてなくなってしまう

- 信託報酬とは別にヘッジをかけるコストがかかってしまう

というデメリットがあります。

債券はリターンが小さい投資先なので、余計なコストはなるべくかけないほうがいいとは思いますが、為替リスクが心配な人は「ヘッジあり」を選ぶのも手です。

以下は米国債を購入できる代表的な投資信託商品です(クリックすると日経新聞の投信ページに飛びます)。

- 「米国国債ファンド 為替ヘッジなし(年1回決算型)」

- 「JPM USコア債券ファンド(為替ヘッジなし、年1回決算型)」

- 「三菱UFJ/ピムコ トータル・リターン・ファンド<為替ヘッジなし>(年1回決算型)」

社債など他の投資適格債券を組み合わせた商品などほかにも多数ありますので、ご自身で探してみてください。

米国債のETF(上場投資信託)

米国債ETFの特徴は以下の通りです。

- 少額から投資可能:1株から購入でき、少額からスタートできる

- 高い流動性:株式市場で売買されるため、換金性が高い

- 低コスト:運用コストが比較的低い

- 分散投資:複数の米国債に分散投資されているため、リスクが軽減される

- NISA枠で購入可能:米国ETFはNISAの成長枠で投資可能です。

米国債ETFは上記の投資信託のような商品が個別株と同じように株式市場で売買できるのがメリットです。

また、通常の投資信託商品より信託報酬などの手数料が安いのもうれしいところ。

ETFは1株単位から購入でき、NISA成長枠を使いつみたて設定することもできます(NISAつみたて枠では買えません)。

また、個別株と同じように売却がすぐできるのもメリットでしょう。

日米の株式市場で取引できる代表的な米国債ETFを挙げておきます。

◎日本市場のETF(クリックすると当該商品の紹介ページに飛びます)

◎米国市場のETF(クリックするとBloomburgの当該銘柄ページに飛びます)

- iShares 7-10 Year Treasury Bond ETF(IEF)

- iShares 20+ Year Treasury Bond ETF(TLT)

- Vanguard Total Bond Market Index Fund ETF(BND)

「iShares(アイ・シェアーズ)」は米国ブラックロック社の投資信託ブランドです。

一番下のバンガードともども、世界最大の資産運用会社として知られています。

個々の商品についての詳細はここでは割愛します。商品はほかにもたくさんありますので、みなさんも自分にぴったりのものを探してみてください。

まとめ

米国債投資は、安全性と利回りのバランスが取れた投資対象として今、注目されています。

ポートフォリオが株式だけだと、いくら分散したところで暴落となればすべて一方的に下落するだけ。

本当の分散とは、こうした債券のほか、金、不動産など異なる資産クラスをポートフォリオに組み入れることです。

2024年9月現在、FRBによる利下げ期待で債券価格がこの先上昇する可能性が高まっているのは見てきたとおり。

逆に利下げによりこれから利回りは低くなっていきますから、比較的高い利回りのいま買っておく絶好の買い場かもしれません。

初心者の場合、ETFや投資信託を利用するのが簡単で安全な方法です。

筆者は、分散を兼ね、米国株式のポートフォリオの中にTLTやBNDなどのETFを一定程度組み入れています。

最初にことわったとおり、債券はリスクもリターンも小さいので、これらの商品だけで資産を増やしていくのはとても難しいです。

しかし、一定程度組み入れているだけで、ほかの株式でリスクをとっていても安心感があります。

みなさんもこの機会にぜひ少額から米国債投資を始めてみてはいかがでしょうか。

「投資の勉強を何からやっていいかわからない」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。