【2023】オウンドメディア_アイキャッチのコピー.png)

ここ数年で円安が一気に加速し、あらゆる物価が上昇している輸入大国ニッポン。

円安によって海外からの旅行客(インバウンド)とその消費が増えるのはいいけれど、日本人にとっては日々の食費や光熱費すら高騰し、海外旅行もあきらめざるをえない状況が続いています。

自国の通貨が安くなるのは、国力が弱まっている証拠。「円」は地球上でどんどん弱っちい通貨に成り下がっているのです。

そんな状況から、日本円とは別の通貨を保有したり、別の通貨建ての資産をつくりたい人が増えるのは必然。

中でも外貨預金は、初心者が一番手を出しやすい外貨建ての資産作りの1つではないでしょうか。

でもちょっと待って!

「預金」という耳なじみのいい言葉に誘われて手を出すと、思わぬ大けがをするかもしれません。

なぜなら外貨預金は「預金という名の投資」にほかならず、落とし穴がいっぱい待ち受けているからです。

そこで本記事は、お金の学校GFS監修のもと、金融系ライターで個人投資家でもある筆者が、外貨預金についての現状を解説しつつ、今やるべきか、やるならその条件は何かをあらゆる角度から考察しました。

この記事で学べる内容は以下のとおりです。

- 各国中央銀行の思惑と外貨・日本円の先行き(主にドルが中心)

- 今から外貨預金を始めるために知っておきたい最新ニュース

- 外貨預金の基本知識とメリット・デメリット

- 外貨預金始める前に考えること、注意すること

これらをお読みいただき、最終的にはご自身で投資判断ができるようになることを目指します。

記事中、筆者個人の見解や経済予測を書いていますが、外貨預金を始めるかどうかの投資判断はすべて自己責任でお願いいたします。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

①外貨預金は今やるべきか

外貨預金は外国為替市場の理解なしにはできません。

第1章では、今わかっている範囲の金融概況を解説しつつ、為替レート(異なる通貨同士を売買するときの交換比率)が今後どのように推移するかを考えます。

1-1 2024年の金融概況と今後の為替動向(予想)

各国中銀と日銀の金融政策で為替は円高方向に

外貨預金をする場合、短期にせよ長期にせよ、為替動向と国債の金利を把握することが不可欠です。

これらを最も動かすのが、主要国中央銀行の金融政策です。

各国中銀は2020年のコロナ後のいきすぎたインフレ(物価上昇)を引き締めるために政策金利引き上げに動いてきましたが、2024年には緩和の方向に舵(かじ)を切り始めました。

欧州中央銀行(ECB)が6月に最初の利下げを実施。アメリカ連邦準備制度(FRB)も年内に1~2回の利下げに踏み切ると見られています。

インフレがおさまらず、利下げのタイミングは当初予想より遅れましたが、それでも2024年は金融緩和の流れであることに変わりありません。

一方、日銀(日本銀行)はこれら主要国の真逆をいっています。

日銀は長期のデフレ(物価下落)に対抗する「異次元緩和」の姿勢を貫き、各国中銀がインフレ対策で利上げしている間もずっと緩和策をとり続けました。

しかしここに来てインフレの影響が顕著に出始めたため、やっと異次元緩和からの方針転換を打ち出しました。

2024年3月にマイナス金利政策を解除、日本株のETFやREITなどの資産買い入れを廃止。6月には国債の買い入れ額を減らすことを決定。これらの決定により、国内に出回るお金を引き締める方向に金融政策を修正したのです。

企業の賃上げの動向次第ですが、目標とする2%のインフレの定着が確認されれば、日銀はさらに政策金利引き上げに踏み切ると見られています。

為替は対象とする通貨ペアの双方の国の金利の差(通常は10年国債の利回り)に比例して動きます。

下図は直近2年の日米10年債金利差(オレンジ)と米ドル/円の為替レート(青)の推移を示したチャートです。

(出典:マネックス証券「【為替】円安150円超、2023年と2024年は違う」より)

コロナ後のインフレ対策で米国と日本の金利差は大きく広がっていき、それに伴って為替もドル高円安方向(チャートの上方向)に進んでいましたが、2024年後半からはそれが縮小する方向に動くと想像されます。

そのため方向感としては、金利の下がる各国の通貨は安くなり、金利の上がる日本の「円」は高くなる、つまり「円高」の方向に為替が動くと予測できるわけです。

円安はいきすぎだけど円売り圧力が続いている

2020年まで1ドル100円台で推移していた円は、2021年に110円をつけるとそこから一気に150円台まで円安方向に動きました。

これは前項で説明した通り、各国が利上げに動いたのに反して、日本だけが超緩和策をとり続けたためです。

2024年5月に政府・日銀が過去最大の9.8兆円の為替介入に踏み切り、一時150円台前半まで円高に振れましたが、その後はずるずると円安方向に戻し、6月下旬にはついに160円を突破しました。

ドル円は歴史的な高値に到達しています(以下はドル円の10年チャート)。

この背景には、アメリカの景気が好調で、なかなかインフレ率が下がらず、利下げが遅れるとの懸念があるからのようです。

また、利上げに振り切れず、ゆるやかな緩和を維持すると表明した日銀の方針に、投資家が積極的に「円買い」に動きづらいという事情があるようです。

そもそも日本には、トヨタやソニーはじめ輸出で儲けるグローバル企業が多く、また安い日本を旅行するインバウンドの急増の恩恵もあり、投資家からは円安継続を歓迎する声が根強くあります。

前項で為替動向は円高ドル安に進むと書きましたが、長年のデフレ(物価下落)に慣れた日本では、円高の流れになかなか乗れないというジレンマもあるわけです。

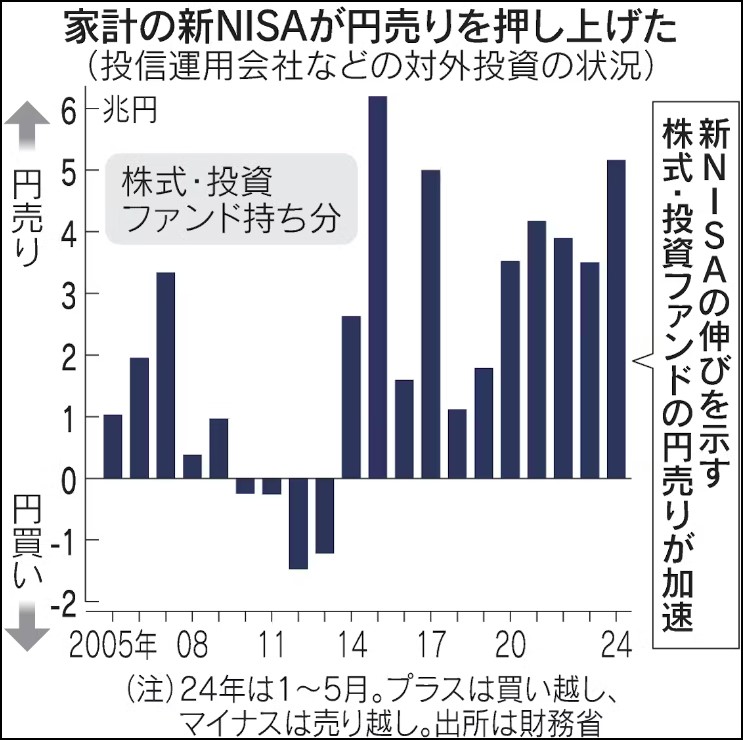

また、2024年に制度が拡充したNISA(少額投資非課税制度)では、S&P500や全世界株(オルカン)など海外のインデックスファンドをつみたて購入する投資家が急増しました。

これは日本円を使って(売って)ドルや他国通貨を買うのと同じため、「家計の円売り」とも呼ばれ、円高に逆行する強い圧力ともなっています。

(出典:日経新聞オンライン「家計の円売り、はや前年上回る 新NISAで1〜5月5.6兆円」より)

米国大統領選挙も為替に影響する

2024年11月には4年に1度のアメリカ大統領選挙が行われます。

今のところ討論会で民主党のバイデン現大統領の年齢への懸念が高まり、共和党のトランプ前大統領の返り咲きを予想する声が高まっています(写真はNHK)。

もし政権交代ともなれば、政策がまるっきり変わったり、政治的な混乱により為替市場にも大きく影響を及ぼすかもしれません。

ちなみにランプ氏は自国産業保護の観点から「ドル安志向」であるとされますが、一方で景気浮揚のための財政出動が多くなる可能性も指摘されています。

そうなると、国債の大量発行→債券価格下落→金利上昇、というサイクルで今のドル高円安がさらに加速することも考えられます(諸説あり)。

またメキシコからの不法移民流入を規制することが予想され、そうなると働き手の不足→賃金上昇→FRBの利下げ遅れ、という流れが予想され、こちらもドル高円安の要因となります。

追記:2024年7月29日

その後、トランプ大統領が演説中に暗殺されかけ、奇跡的に耳のケガだけで済みました。事件直後の写真は奇跡の一枚と言われました。

CNNニュース「トランプ氏に命中したのは銃弾、FBIが確認 暗殺未遂事件」より/Evan Vucci/AP via CNN Newsource

これをきっかけにトランプ氏の支持率が上昇、民主党内でバイデン降ろしが加速し、ついにバイデン氏は出馬を断念しました。

現時点では副大統領のハリス氏が新たな民主党候補と目されていますが、はたしてハリス氏でトランプ氏に勝てるのかは未知数です。

また、政府日銀が7月11日と12日に再び円買いの為替介入に踏み切り、一時1ドル161円から157円台まで4円も円高が進みました。

その後、ドル円は7月下旬にかけて154円台まで下落していっています。

不確定要素が多い中ではありますが、160円台の歴史的円安水準は徐々に終焉に向かっているようにも見えます。

1-2 (結論1)短期で円に戻すつもりなら元本割れを覚悟すべき

上記で見てきた通り、2024年後半は為替がどちらに動くか予断を許しません。

為替変動のリスクを考えると、外貨預金を始めるには不向きな年と言えそうです。

特に、外貨で預金をして年内に円に戻す短期の取引きで為替差益を狙う向きには、かなりリスクが大きく、為替差益より為替差損を被る可能性があります。

さきほどのドル/円のチャートをもう一度見てみましょう。図の上方向が円安、下方向が円高です。

ふつうに考えれば、ここから先さらに円安(上方向)に進んでいく勢いが続くとはちょっと考えにくいですよね。

仮に今より円安に振れるとしても、日銀が為替介入(ドル売り円買い)した1ドル160円が意識され、短期でそれを大きく抜けていくのは容易ではなさそうです。

逆にまったく日銀が利上げに動かず、諸外国中銀の利下げも遅く、金利差がいっこうに縮まらない場合には、為替は今の円安水準のまま動かないという事態も想定されます。

こうした不透明感がある中でいま外貨預金を始めるのであれば、短期的には元本割れも覚悟しておく必要があります。

1-3 (結論2)長期保有でなら目的次第で始めてもOK

投資の目的次第では、いますぐ外貨預金を始めても問題はありません。

1つは、日本円以外の通貨を保有することで資産の通貨(国)分散を図る目的。

もう1つは、外貨建て預金の高い金利を見越して、利回りを狙う場合です。

金利がないに等しい日本の銀行預金に比べ、外貨預金はその高い利回りが大きな魅力です(金利の例は3章で紹介します)。

もちろん為替リスクはなくならないので、日本円での評価額は元本割れすることは覚悟しなくてはなりません。

でも、長期目線で外貨の資産形成をする目的ならいつ始めていいのではないかと思います。

この場合、一気に外貨に換えるのではなく、なるべく時間を分散させて少しずつ外貨を増やしていくのが安全です。

②外貨預金の基本

ここで外貨預金について簡単に基本をおさらいしておきましょう。

2-1 外貨預金は円以外の通貨を預金すること

外貨預金は円を特定の外貨に替えて、それを預金することです。

たとえばドル預金であれば、その時々のドル円ペアの為替レートをもとに円をドルに替え、それを専用の預金口座に入金します。

日本の銀行に日本円を預金するのと基本は同じで、通貨によって異なる利息がつきます。

また、外貨預金にも普通預金や定期預金があります。

当然期間が長い定期預金ほど利息が高くなります。

2-2 為替取り扱い銀行で預金可能

外貨預金を取り扱っている銀行で専用の口座を開設すればOK。

銀行によっては系列の証券会社に預金したドルを手数料なしで移せたり、海外に送金したり、現地のATMで引き出せたりします。

普通預金のほか、銀行によっては定期預金や超短期(7日、14日)預金、自動積み立てなど様々なサービスがあります。

2-3 預金できる外貨は6~10種類、中には18種類の銀行も

多くの銀行が米ドル、ユーロ、英ポンド、豪ドル、NZドルを主要通貨として扱っています。

銀行によってはこれに加え、スイスフラン、カナダドル、南アフリカランド、香港ドル、ブラジルレアルなども追加。

だいたい6~10種類くらいの通貨を扱っているところが多いようです。

大手銀行では、三井住友銀行が18種類の外貨預金を取り扱っていて、最多でした(普通預金のみ。米ドル、ユーロ、英ポンド、スイスフラン、豪ドル、ニュージーランドドル、カナダドル、スウェーデンクローネ、デンマーククローネ、ノルウェークローネ、香港ドル、シンガポールドル、タイバーツ、中国人民元、トルコリラ、ブラジルレアル、南アフリカランド、メキシコペソ)。

2-4 人気の外貨は?

人気はやはり基軸通貨の米ドル、そして第2位の取引量があるユーロです。

そして先進国通貨の中でも金利が高めの豪ドル、ニュージーランドドルも人気があります。

永世中立国で安定しているスイスフラン、逆にリスクは高いが高金利が魅力の南アフリカのランドも人気のようです。

2-5 外貨を預ける/下ろすタイミングとは

外貨を預金するのは円が高い(強い)とき。安く外貨を買えるからです。

一方、外貨を下ろすタイミングは、円が安く(弱く)なったとき、外貨を売って円に戻すと為替差益が得られます。

定期預金は途中で下ろせないので、万一満期のときに円高になっていたらそのまま同じ通貨を普通預金にしておくのがいいでしょう。

<こちらの記事もチェック>

≫外貨預金のおすすめは?通貨の特徴・リスクや銀行の選び方を徹底解説

③外貨預金のメリット・デメリット

外貨預金の基本が一通りわかったことで、メリットとデメリットも知っておきましょう。

3-1 外貨預金のメリット

高い利息が得られる

2章でも書きましたが、外貨預金は円預金に比べて圧倒的に高い金利が魅力です。

以下はソニー銀行の米ドル定期預金の金利(2024年6月20日現在)。

円をドルに替えて預けるだけで3~5%もの金利がつきます。

日本円の普通預金(円)が0.02%なので、100~250倍も高いことがわかります。

通貨分散で資産防衛できる

資産防衛の観点からすれば、資産を複数の通貨建てに分散させるのは理にかなっています。

インフレが急速に進む国では通貨の価値(購買力)が急落します。

一方、インフレの進まない国は賃金も上がらず、消費も悪くなるため国力が低下します。

そうした国の通貨は相対的に他国の通貨より弱くなり、対外的にモノが買えなくなるためです。

日本の株式・日本株の投資信託・日本の不動産・日本の国債しか保有していない人は、万一日本円の価値が急落したときに資産が守れないことになります。

リスクヘッジのためにも強い外国通貨や外国通貨建ての資産を持つことは有効と思われます。

為替変動でも資産増が期待できる

外貨預金は、利息だけでなく、為替変動を長期で活かして資産増を図ることもできます。

たとえば5年前に1ドル100円で100万円をドル預金したとすると預金額は10000ドル。

これを現在の1ドル158円(2024年6月現在)で円に買い戻すと158万円になります。この時点で58万円の為替差益が出たことになります(実際にはここから円⇔ドルの為替手数料が引かれます)。

これに年3%の金利が5年(複利計算)で1600ドル近く上乗せされるため、差し引きしても180万円以上になる計算です。

資産1.8倍は大きいですよね。

もちろんこの反対に為替で損することもあります。それを次のデメリットで紹介します。

3-2 外貨預金のデメリット

元本割れのリスクがある

前項の逆パターンで、為替が預金前より円高に振れた場合、為替差損が生じ、金利を差し引いても元本割れになる可能性があります。

仮に100万円を現在の1ドル158ドルで預けた場合、約6300ドルとなります。

年3%の金利で5年間預けたら複利効果で7300ドルほどに増えます。

でもその時点で1ドル130ドルまで円高が進んでいた場合、円換算では95万円となり、5万円ほど元本割れする計算になります。

5年もあずけて元本割れするんだったら、利息のつかない日本の銀行に入れておく方がまだマシだ!ということにもなりかねません。

為替手数料がかかる

外貨預金は、円から転換する際と円に戻すとき、為替手数料(為替コスト)がかかります。

各銀行はこのコストを下げる競争をしており、昔ほど手数料は高くなくなりました。

それでも“往復”でコストがかかることには注意が必要です。

これは住信SBIネット銀行の片道の為替手数料(為替コスト)です。

また、窓口での為替手数料はネット取引の数倍はしますので、それも念頭に置いておきましょう。

こちらは三菱UFJ銀行の為替手数料(片道)です。左がネットバンキングの場合、右が窓口の場合。ほぼ4~6倍も窓口のほうが高いので、ネットが有利です。

ペイオフの対象外

ペイオフとは金融機関が破綻し、預金などの払い戻しができなくなった場合に、預金者に一定額の保険金が預金保険機構から支払われる仕組みです。

通常は1口座あたり「元本1000万円+利息」の金額を上限に保険金が支払われますが、外貨預金はこのペイオフの対象外となっています。

預ける銀行の安全度もきちんと見極めないといけないということですね。

為替差益は確定申告が必要な場合も

外貨預金に払われる金利(利息)は利子所得となり、20.315%が源泉徴収の形で課税されるため確定申告は不要です。

しかし為替差益は雑所得(総合課税)となるため、他の雑所得と合わせた確定申告が原則必要となります。

給与所得が源泉徴収されている会社員の場合、雑所得が20万円以下なら申告は不要です。

一方為替差損が出た場合は確定申告は不要ですが、他の雑所得がある場合、確定申告すると課税所得が損失分だけ減るため有利です。

④外貨預金を始めるときに考えるべきこと

外貨預金の基本やメリット・デメリットがわかったところで、本章では外貨預金を始めるにあたってもう少し考えてほしいこと、注意したいことを書いていきます。

4-1 定期預金は満期後にどうするか先に考える

外貨預金をする場合、為替リスクを常に考える必要があることは上記で書いてきたとおりです。

特に解約以外でお金を動かせなくなる定期預金は、為替リスクの差損をもっとも受けやすい預金サービスです。

なので、満期のときに為替がどうなっているかを先に考えておく必要があります。

万が一預金前より円高になってしまった場合、円に戻さずに外貨のまま保有し、新しく定期預金に入れ直したり、別の外貨建て商品に投資すればいいでしょう。

また、円に戻さずに別の通貨を買うという手もあります。

せっかく外貨の資産を持ったのですから、円に換算した評価額で考えずに、その通貨やその国で何ができるかを考えましょう。

4-2 外貨MMFや外国債券という選択肢も

外貨建ての資産がほしい場合、外貨預金以外にも選択肢があります。

米国株を買えばドル資産となるし、国別のインデックスファンドも間接的にその国の貨幣で資産を持つのと同じ意味があります。

また、リスクが小さいものでは、外貨建てMMF(Money Market Fundの略)があります。

外貨で運用される投資信託のひとつで、格付が高い短期国債や地方債、社債など比較的安全な資産で運用されています。

運用成績はだいたいその通貨の金利水準が反映されます。

外貨の定期預金などより自由に動かせ、比較的金利も高いので、選択肢の1つとして検討してみるのもいいでしょう。

また、外貨建ての海外の国債や社債を買うのも、外貨の資産を持つのと同じ意味があります。

もちろんこれらは外貨預金と同じように為替リスクが伴うことをお忘れなく。

4-3 外貨建て保険商品は危険がいっぱい

最後に外貨建て保険商品について、その危険性について触れておきます。

多くは「ドル建て」の貯蓄性のある保険商品ですね。

「外貨建て」をうたってはいますが、外貨建ての保険商品はこれまで紹介してきた外貨預金やMMFなどとはまったく異なる投資商品です。

保険会社が商品を開発、銀行などの窓口が販売するもので、契約した場合、販売者に大きな契約手数料が支払われます。

さらに、通常の外貨預金の何倍もの為替手数料が組み込まれることになります。

貯蓄性のある保険商品で、もしこれを保険料として支払う場合、毎月のように高い為替手数料を運営費として払い込むことになるわけです。

終身保険となればそれが延々と続くことになります。

こうした保険商品は仕組み上、常に元本割れした状態になっており、途中解約にもペナルティがあります。

解約しようにも解約返戻金はかなり元本割れした状態になっており、「今解約すると不利」などと言われて止められます。

「お金が必要なら現金が借りられる」と言われますが、自分で払い込んだお金を利息を払って借りることになります(アホですね)。

また、幸いにも(?)為替差益が出た場合、営業担当者から「すぐに利益確定してもう一度同じ商品を買いましょう」とすすめられます。

これは、契約回数を増やすほど、彼ら販売者が契約手数料を保険会社から得られるからです(もちろんそのお金はあなたの払う保険料から出ています)。

そもそも契約者に示す「予定利率」なるものがインチキなのに加え(実際はぜんぜん低い)、死亡保障など支払われる保険金もショボいものがほとんどです。

こうした詐欺まがいの商品は金融機関の窓口業務の儲けの手口となっており、だまされて大金を失うお年寄りが後を絶たず、大きな社会問題となっています。

「外貨建て」といっても、要は預かったお金を保険会社がだれでも買える投資信託などで運用しているだけの話。

それなら安い手数料で自分で外貨預金したり株や債券を買い、保険は必要最低限のものを掛け捨てで契約すればいいのです。

今の時代はドル資産を持たないと!

保険も付くから安心でお得です

満期まで持てば元本は絶対に割りません

などと保険外交員や銀行の窓口ですすめられても、「外貨建て(ドル建て)」をうたう貯蓄性の保険商品はまったく損するだけです。

投資と保険は別々に考えるのが基本。外貨建ての貯蓄と保険がひとつになっていて楽だからと、彼らのカモにならないようお気を付けください。

まとめ

2024年後半から先の外貨預金は、為替市場の見通しや各国の金融政策、世界経済の動向など、多くの要因を考慮して判断する必要があります。

短期的な為替差益を狙う場合はリスクが高いため、慎重な投資判断が求められます。

一方で、長期的な資産分散や高金利通貨の利回りを狙う場合は、有利な投資先となり得ます。

また、外貨預金以外にも外貨建ての資産形成の方法はほかにもあります(ただし保険商品は除く)。

自身の投資目的とリスク許容度をきちんと把握した上で、適切な外貨預金戦略を立てていきましょう。