【2023】オウンドメディア_アイキャッチのコピー-7.png)

「老後には2000万円の資金が足りなくなる」

「物価の上昇率を考えたら、20年後には4000万円の資金が不足する」

このような報道を耳にし、老後資金について漠然と意識したことはありませんか。

医療技術の発達を背景に平均寿命が伸び、人生100年時代と言われる昨今、「老後を迎えても充実した生活を送りたい」と誰しもが思う中、「お金が足りなくなって、老後破産してしまう」ような事態になることはもちろん避けたいでしょう。

しかし、いきなり「2000万」や「4000万」という大きな数字をみても、具体的なイメージがしづらく、「本当にそんなに必要なの?」と思った方もいるのではないでしょうか。

確かに、「2000万」や「4000万」という数字は一つのモデルケースに基づいて計算されたものであるため、全員が全員、この資金がないと老後破綻を起こしてしまう、というものではありません。

しかし反対に、どれだけ老後のために資金を用意していようとも、老後破産が発生しない、ということでもありません。

「ある程度資金を貯めていたのに、老後の生活が立ち行かなくなってしまった」というケースも多いです。

これらのケースは、実際にどのようなことが原因となって起こってしまったのでしょうか。

老後破産の実際の事例を見て原因を知り、対策を立てることは、老後破産を回避するために非常に有効と言えます。

そこで本記事では、「老後破産」についてフォーカスし、老後破産の実例をピックアップしながら、老後破産に繋がりやすい「よくある原因」と、「どのような対策をすれば良いか」ということについて深掘りしていきます。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

増加する老後破産

まずはじめに、そもそも「老後破産」とはどのような状態か、について簡単に認識を改めておきましょう。

実は「老後破産」には、その言葉自体に明確な定義があるわけではありません。

老後破産とは、生活費の支出が、収入を上回る状態が続いたり、もしくは十分にあった貯蓄を突然吐き出すこととなってしまう事態が起きるなどによって、支援等がなければ生活が困難な状態となること全般を指します。

「破産」という言葉が入っているので、何か民事などの手続きが入るものを想像しがちですが、実際にお金がなくなってしまって自己破産までを申請するケースはもちろん、実際に破産申請していないものの、著しく生活の水準が低くなった、などという広い意味合いの状態も「老後破産」と呼びます。

そんな老後破産ですが、実は年々、その件数は増えてきています。

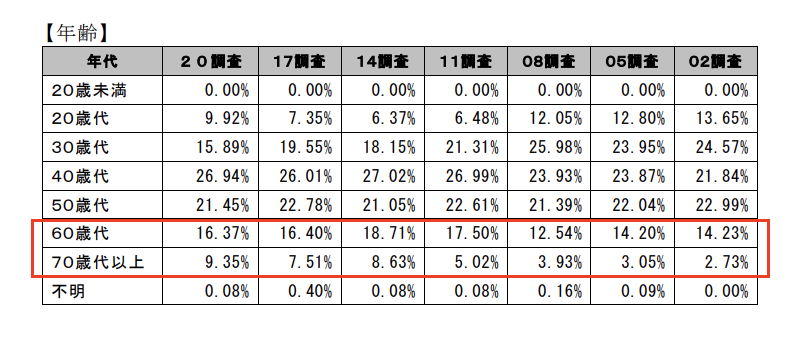

日本弁護士連合会の「2020年 破産事件及び個人再生事件記録調査」の資料を見ると、破産者の年齢別の60代以上(60代+70代)の割合が増加傾向にあることがわかります。

(※表の一番右側が調査開始の2002年データ)

(引用:日本弁護士連合会「2020年 破産事件及び個人再生事件記録調査」)

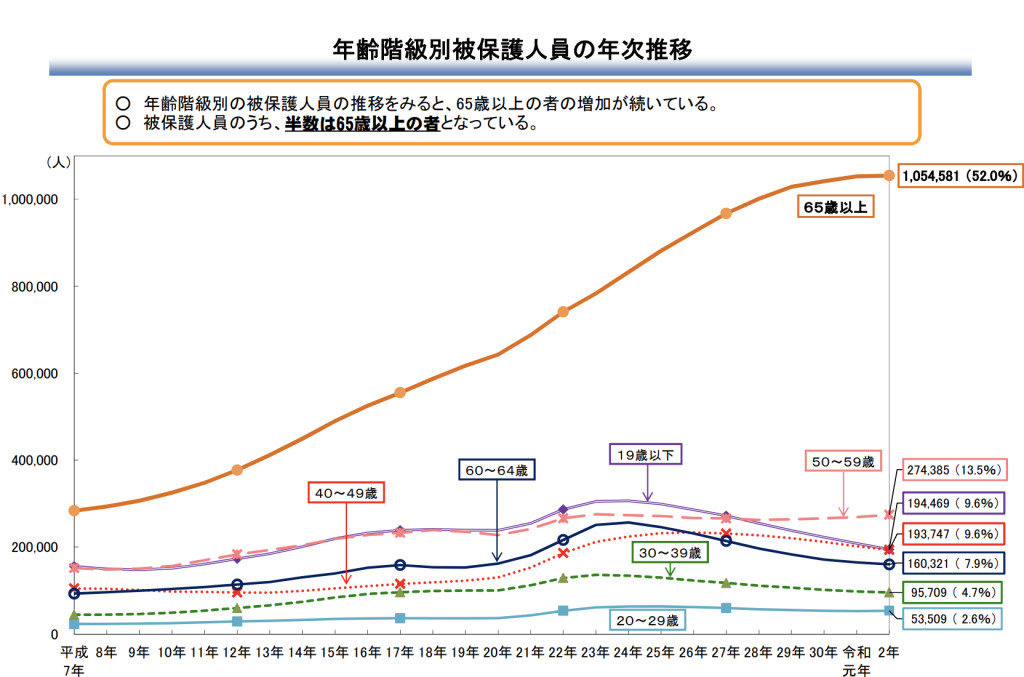

また、厚生労働省社会保障審議会の「生活困窮者自立支援及び生活保護部会」の資料によると、65歳以上の生活保護受給世帯数も年々増加していることもわかります。

(引用元:厚生労働省社会保障審議会の「生活困窮者自立支援及び生活保護部会」)

これらはあくまで、破産や生活保護を実際に申請した方の件数ですが、加えて、破産や生活保護などの申請はしていないけど、実態として生活が困窮している状態となっている方も増えていると想定できます。

「令和4年 厚生年金保険・国民年金事業の概況」より、年金受給額の平均は、自営業やフリーランスの方で56,316円(国民年金のみ)、会社員や公務員の方だと143,973円(国民年金+厚生年金)であるとされています。

また、「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」を参照すると、65歳以上の2人以上世帯の消費支出は261,235円、単身世帯では145,430円とされています。

この収支から考えて、これまでずっと共働きであった夫婦である場合以外は、基本的に支出が多くなるか、もしくは、よくてプラスマイナス0(ゼロ)といった状況と言えます。

このような状況の中、予期せぬ支出が発生すれば、当然に低い生活水準を余儀なくされる方もいるでしょう。

そのため、先述の通り、破産や保護の申請している人も、申請していないが実際には破綻状態となっている方も人も多くいる、と想定できます。

老後破産のよくある原因と実例

前章で老後破産の定義やデータについて確認し、老後破産は増えている、ということがわかりましたが、これらはどのような原因で起きてしまっているのでしょうか。

本章では老後破産によくある原因とその実例をピックアップしていきます。

実例を検索して調べてみると、老後破産の原因として具体的に以下のものが多いことがわかります。

- 収支を見直ししない

- 貯蓄をしていない

- ローンなどの返済が多く残っている

- 老後からの、安易な投資や資産運用

一つずつ見ていきます。

①収支を見直ししない

一つ目は収支を見直ししないことによる破綻です。

会社勤めなどをしていて、年次や役職が上がることで年収が増えると、生活水準も上昇し、伴って支出も増えていくことが多いです。そして一度生活水準が上がってしまうと、かなり意識をしないとその後、下げることは難しいと言われています。

しかし、老後になると、現役に比べて収入は激減します。就職して働くにしても、「再雇用」という立場や、体力的な部分からも、現役並の収入を得ることはかなり難しいと言えます。

そのように収入が減る中、今までと同じ感覚で無計画に支出をしていると老後破産に繋がりやすいです。

<実例>

<Aさんのケース>

・元大学教授。現役時代は月収60万円、賞与200万円以上。

・退職時、貯金は2000万以上。年金は月約22万円、妻の分と合わせて約28万円。

・退職後も生活費の見直しを行わず、月の支払いは約42万円。

・4年後には貯金が500万まで減少。

前職の経験を活かし、45歳から私立大学にて従事したAさん。

月収60万、賞与が200万以上であり、年収で言えば900万〜1000万程度と、比較的高めの所得と言えます。そのため、月の支出40万についても、少なくはありませんが、この給与水準であれば問題ないです。

しかし、あくまで、それは給与収入が続くことが前提。Aさんは70歳まで現役で働いていましたが、退職後は収入が年金だけとなったので、本来はここで月40万円の支出を見直すべきでした。

しかし、今までと同じように学生との付き合いや趣味への取り組みを続けたいという思いを優先してしまい、退職金があることなどからも「なんとかなるだろう」と、軽く考えてしまったことで、大きく資産を減らすことに繋がってしまいました。

このように、ライフステージの変化に合わせて、収支の見直しをしないと、老後破産に繋がる恐れがあります。

(引用:ゴールドオンライン)

②貯蓄をしていない

2つ目は貯蓄をしていないことです。

1章で少し触れましたが、老後の収入が年金だけの場合、基本的には支出が多くなるか、もしくは、よくてプラスマイナス0(ゼロ)です。この不足分を補填するには一定額の貯蓄はあった方が良いです。

また、老後にかかるお金として、生活費だけを気にしていれば良いか、というとそうではありません。お金を使うような様々なライフイベントをこなしてきたとは言え、老後においても突発的な支出が発生することは容易に考えられます。

特に老後では医療や介護など、健康面でのリスクや、それに伴う支出が増えやすいです。

「不足する生活費を働いて補おうと思っていたけど、体調面で働けなくなった」であったり、「突然介護が必要になり、介護費やそのための家のリフォームが必要になった」と言ったことも起こり得ます。

これらに備えるための貯蓄がない場合、老後破産に繋がりやすいです。

以下、実際に急に介護が必要になってしまった場合を例にしてみます。

<実例>

<Bさんのケース>

・Bさん(65)と妻(58)の2人暮らし。

・Bさんが脳梗塞で倒れ、その後「要介護3」と認定。

・Bさんの月々の介護費に約6〜8万円程度の支出

妻と2人暮らしのBさん。定年退職後は夫婦で趣味を楽しむ生活を送っていたところ、Bさんが急に脳梗塞となってしまい、右半身の麻痺と軽度の言語障害が残り、「要介護3」と認定されてしまいました。

娘の手助けを借りながら妻も在宅時の介護に当たりますが、全てをカバーしきれないことから、妻自身にも無理が出ないよう、訪問看護やデイケアの介護サービスを検討することに。

介護保険制度があるため、サービスの利用時の自己負担は一部となるものの、限度額を超えた分や、食費など保険制度対象外のサービスの利用については全額自己負担となり、最低でも月々6万円程度はかかる見込みとなりました。

また、生命保険文化センター「2023年度 生命保険に関する全国実態調査」の資料によると、介護のために、住宅改造や介護用ベッドの購入費など一時的にかかる費用は、平均して合計74万円かかる、とされています。

上記実例では、もし貯金がない場合、年金と生活費はこれまでプラスマイナス0でやりくりできていたとしても、月々の介護費がかかると収支は完全に赤字になります。また、先述の通り、介護のための一時的な費用も、貯蓄がないと捻出できません。

このように、貯蓄がない場合、突発的な事情による支出に耐えることができず、老後破産に繋がりやすいです。

(引用:生命保険文化センター「実際にかかる介護費用はどれくらい?」)

③ローンなどの返済が多く残っている

老後を迎えてなお、住宅ローンなどの借り入れの返済が残っている場合も、老後破産につながりやすいです。

退職金などまとまったお金があったとしても、ローンなど負債が残っていれば、その返済に使うこととなります。繰り返しになりますが、老後の収入とは基本的に年金のみで、現役時代の収入と比べると、かなり低い状態になるパターンが圧倒的に多いです。そのような中、返済については、毎月の額が減るようなことはありません。

当てにしていた退職金も、前項目のような突発的な支出に使わなければならない場面も当然想定されます。また、当初もらえると想定していた退職金が、事情により支給されなくなってしまうことも考えられます。

長く働くつもりでいたとしても、「老後」となると、健康・体力面で勤務を続けることが難しくなることもあります。

相談によって返済計画を修正、変更できる可能性も0ではないですが、基本的には難しく、今まで通りに返済していくことが求められるケースが多いです。

<実例>

<Cさんのケース>

・64才、現在一人暮らし。70代中盤まで、毎月約8万円のローン返済計画。

・外的要因にて、月40万ほどあった収入が0に。

・ローン残900万。自宅を売却しても残債500万となり、破綻状態に。

<Dさんのケース>

・Dさん(60代後半)、夫(70代)2人暮らし。80歳以降まで、毎月約11万の返済計画

・夫の定年後、賞与カットや体力的な面からも勤務が難しく、収入が減少。

・ローン残2400万。自宅を売却しても残債900万円の見込み

CさんもDさんも、どちらも老後以降まで返済を続ける計画でローンを組み、その後、収入の減少により、返済の見通しがつかなくなってしまったケースです。

確かに「人生100年時代」というほど、平均寿命は長くなり、老後でも現役時代と変わらずに過ごす方も中にはいらっしゃいますが、やはり健康面でのリスクはあります。

また、会社側の都合など、自分ではコントロールができない要因によって、収入や退職金などが見込めなくなる可能性もあります。

このように、長い時間軸を前提とした返済計画によって、老後破産につながるケースがあります。

(引用:ABEMAニュース「正直何でこうなったんだろうと…」住宅ローン破綻の現場)

④老後からの、安易な投資や資産運用

まとまったお金で、安易な考えで投資を始めてしまうのも、よくある老後破産の原因の一つです。

退職金や老後まで堅実に貯めていた資産を元に、老後の生活費の足しにしようと運用を考えることもあるでしょう。

しかし、投資や運用には本来リスクが伴います。

今ある資産のうち、どの程度を運用に回せて、どの程度の運用成果目標とするのか、といった「資金管理」や、利益や成果を狙いにいくのにどの程度、リスクを取れるか、投資する商品に成果が出る見込みや再現性があるのか、といった「リスク管理」などの部分の理解や知識、計画が不十分なまま、安易に始めてしまうことで、思うような成果にならず、損をしてしまうことも少なくありません。

また、近年では悪質な投資詐欺も流行しており、正しく理解していないと、こういったものにも巻き込まれてしまうこともあります。

<実例>

<Eさんのケース>

・Eさん(69)、妻(69)の2人暮らし。預金200万円。年金収入は2人合わせて月25万円

・60歳の退職時の退職金1500万を元手に、分配金が出る投資信託をNISAで購入。

・70才を目前に、1500万の資金が200万を切るまで減少。預金と合わせても貯蓄は400万ほどしか残らなかった。

これまでに投資経験がなく、金融機関に相談にいったところ、高い分配金が出る投資信託をおすすめされたEさん。

「NISAを活用して非課税で運用できる」と、なんとなく良さそうな言葉で納得し、運用を開始。しかし、この投資信託は、ファンドの運用がプラスでもマイナスでも必ず分配金を出すスタイルのものでした。

運用がプラスの時は問題ないですが、マイナスだった時は、投資した元本を取り崩して「分配金」として払い戻すこととなっていたため、Eさんは分配金としてもらっているつもりでしたが、実際にはただ投資した資金を吐き出しているにすぎないものだったのです。

このように、投資商品への理解や資金管理、リスク管理が不十分である状態で投資や運用を行なってしまうことで、一気に資金難となり、老後破産に繋がりやすいです。

(引用:ゴールドオンライン)

老後破産への対策

前章で、老後破産のよくある原因と実例を見てきました。

これらを受けて、改めて「老後破産にならないために、今からどのようなことができるか?」という部分を考えていきます。

収支の把握、家計の見直し

まず何よりも土台となるのが、収支の把握と見直しです。

現役時代と比べ、老後の収入は基本減少します。そのため、支出もその収入に見合う範囲に納めるよう見直しすることが大切です。

この収支の把握や見直しは、「老後を迎えてから」ももちろん都度必要ですが、今のうちから「老後の収支がどのくらいになりそうか」とライフプラン、ファイナンシャルプランを考えておくと良いです。

例えば、老後の収入は基本的に年金となりますが、それらは「ねんきん定期便」をチェックすることで、どの程度もらえそうかを把握することができます。また、現在の生活の支出もきちんと把握しておくことで「老後も今の支出で耐えられるか、削れる部分はないか」などを今のうちから計算することも可能です。

このような対策によって、老後の収支の赤字をできるだけ抑えることができれば、老後破産に繋がりにくくなります

ローンを早めに終わらせる

前章で紹介した負債の事例として、住宅ローンを挙げましたが、ローンを組む場合はなるべく老後に負担を持ち越さないような計画にすることも、老後破産を防ぐ対策になります。

マイホームの購入は確かに有意義ですが、過度な借入額や長期での返済計画では、老後破産のリスクをやはり伴います。

返済の計画を立てる際、前提として「老後まで返済が食い込まないような範囲の時間軸や借入額で、計画ができないか」と考えることで、老後破産のリスクを減らすことができるので、ローンを検討している方はこの点を意識すると良いでしょう。

また、すでにローンを組んで返済をしている方は、繰り上げ返済などをすることで、リスクコントロールが可能な場合もあるので、検討してみるのも手です。ただし、手数料などがかかったり、現在のキャッシュフローにも影響が出るため「総合的に判断して利点があるか」という視点で考えましょう。

資産運用

これまでご紹介したように、老後においては、通常の収支はもちろん、突発的な支出も起こりやすいことから、基本的にマイナスになりやすい要素が多いです。それらの対策としてはやはり一定の資産を築いておくことが重要です。

月々マイナスになる分や、突発的な支出が発生しても耐えられるように、必要最低限の貯金をしておくのはもちろん、ある程度貯金もできてきたら、一定額を運用に回して「お金を貯めながら増やす」ような仕組みを整えておくと、老後に向けて効率よく資産形成ができます。

NISAやiDeCoなどの制度も上手に活用し、年々着実に成長しているインデックスファンドに、早いうちから堅実に積立投資などができれば、老後資金の補填に十分な資産を作ることは十分可能です。

ここで大切なのは、「正しい知識で運用する」ことです。いくら早めに始めたからといって、選ぶものや資金管理が正しくできていないと、資産形成にならないので注意が必要です。

逆に言えば、「正しい知識」を身につけてさえしまえば、投資や資産運用によって堅実にお金を増やすことはできるのです。また、前章でご紹介した、老後からの投資で失敗してしまうケースでも、正しい知識があれば、損をするリスクからも身を守ることもできます。

このように、老後の支出への備えや自己防衛の観点から、資産運用を始めることは、老後破産の対策として有効と言えます。

投資で利益を出すために必要な「正しい知識」をお伝えした2時間の講座を、無料で受けることができます。

まとめ

いかがでしたか。最近、何かと取り上げられることの多い「老後」の話題。資金が不足すると聞いて、「老後破産って、具体的にどうなってしまうのか」「破産しないためにどうしたらいいのか」と漠然と不安に思う方も多いと思います。

本記事の内容が、その不安解決に役立ち、老後資金について改めて考えるきっかけになりましたら幸いです。