老後資金のために投資を始めようとしている方も多いでしょう。

2019年には老後2000万円問題が大きな話題となり、老後資金の目安としている人も多いと思います。ですが、この2000万円という数字は、とある1つのケースを元に試算したデータであり、全員に当てはまるものではありませんでした。

そして最近、「老後資金は4000万必要」という報道が話題になりました。

これは、老後資金2000万円不足のケースをもとに、仮に3.5%の物価上昇が続いたら4000万円必要になるというシミュレーションです。

いずれにしても1つのモデルケースの試算結果にすぎないのですが、物価上昇が続く可能性は高いですし、長生きすればするほど老後の医療費や介護費用はかさみます。

2000万円も4000万円もメディアが作り上げたフィクションだと捉えるのではなく、場合によっては4000万円必要になる可能性も0ではないと捉えて資産形成の目標を立てましょう。

この記事では、多くの人が定年退職を迎える65歳をゴールにして、4000万円の資産づくりを目指す方法を解説していきます。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

4000万円の資産を作るために!誰でも計画的に投資ができる3ステップ

4000万円の資産を作るのに35歳からでも遅くありません。しっかりとした計画と行動で、誰でも4000万円の資産を築くことができます。投資は難しいと思われがちですが、基本的なステップを理解し、一歩ずつ進めていけば、目標達成は現実のものとなります。

ここでは、35歳の人が計画的に投資を進め、将来的に4000万円の資産を作るための下記の3つのステップをご紹介します。

ステップ1:投資に回せる額を確認する

ステップ2:長期的な投資戦略を決める

ステップ3:戦略に合った投資商品を選ぶ

ステップ1:投資に回せる額を確認する

まずは、現在の収入と支出を見直し、投資に回せる額を確認しましょう。これは、毎月の家計簿をつけることで簡単に把握できます。以下のポイントに注意して確認してみてください。

- 収入の把握:毎月の給与や副収入など、手取り収入を正確に把握します。

- 支出の確認:固定費(家賃、光熱費、保険料など)と変動費(食費、娯楽費など)を見直し、無駄な支出がないかをチェックします。

- 貯蓄目標の設定:無理なく続けられる貯蓄額を設定し、その中から投資に回せる額を決定します。理想的には、収入の20%程度を投資に回すことを目指しますが、個々の状況に応じて調整しましょう。

このステップでは、投資に回せる額を無理なく設定することが重要です。投資に回すお金が確保できたら、次のステップに進みましょう。

ステップ2:長期的な投資戦略を決める

次に、長期的な投資戦略を決めます。長期的な視点で投資を行うことで、短期的な市場の変動に左右されず、安定したリターンを期待できます。以下のポイントを考慮して、あなたに合った投資戦略を立てましょう。

・リスク許容度の確認:自分がどれくらいのリスクを許容できるかを理解しましょう。高リスク高リターンを狙うのか、低リスク低リターンで安定を重視するのかを決めます。

・ポートフォリオの構築:株式、債券、不動産投資信託(REIT)、現金など、さまざまな資産クラスに分散投資することで、リスクを軽減します。例えば、株式70%、債券20%、REIT10%といったバランスが考えられます。

・積立投資の活用:ドルコスト平均法を活用して、毎月一定額を投資することで、購入時の価格変動のリスクを分散できます。これにより、長期的に安定した資産形成が可能です。

・目標の設定:具体的な目標金額と達成時期を設定します。例えば、15年後に4000万円を目指すといった具体的な目標を持つことで、モチベーションを維持しやすくなります。

長期的な投資戦略を決めることで、市場の短期的な変動に惑わされずに計画的に資産を増やすことができます。次のステップでは、具体的な投資商品を選び、実行に移す方法について説明します。

ステップ3:戦略に合った投資商品を選ぶ

最後に、決めた投資戦略に基づいて具体的な投資商品を選びます。適切な投資商品を選ぶことで、リスクを抑えながら目標に近づくことができます。以下のポイントを参考に、あなたに合った商品を見つけましょう。

・株式投資信託:◆インデックスファンド:市場全体に連動するファンドで、リスクを分散しやすいです。例:S&P500連動型のファンド。

◆アクティブファンド:ファンドマネージャーが市場を上回る成績を目指して運用するファンドです。リスクは高いですが、リターンも期待できます。

・債券投資信託:◆国債ファンド:安定したリターンを求めるなら、国債に投資するファンドがおすすめです。

◆企業債ファンド:企業の債券に投資するファンドで、リスクは国債より高いですが、リターンも高くなります。

・不動産投資信託(REIT):不動産に投資することで、株式や債券とは異なるリスク・リターン特性を持つ商品です。安定した配当が期待できます。

・個別株式:特定の企業に投資することで、大きなリターンを狙うことができます。ただし、リスクも高いため、慎重な選定が必要です。

・積立投資の設定:自動積立機能を利用して、毎月一定額を投資することで、投資の手間を省き、規律ある投資を続けることができます。

以上の3つのステップを踏むことで、35歳からでも計画的に4000万円の資産を築くことができます。まずは投資に回せる額を確認し、次に長期的な投資戦略を決め、最後にその戦略に合った投資商品を選びましょう。これらのステップを実践することで、誰でも安心して投資を始め、目標に向かって資産を増やしていくことができるでしょう。

着実に30年で4000万円をつくるなら積立投資

前章で投資ができるステップについてお伝えしました。35歳からの資産形成を考えるとき、最も効率的でリスク分散がしやすい方法の一つが積立投資です。30年という長期の時間をかけてコツコツと資産を増やしていくことで、着実に4000万円を目指すことができます。

今回自分は毎月いくら積み立てれば良いのかわかりやすくするために、下記3パターンのシミュレーションを解説していきます。

利回り5%で毎月約4.8万円の積み立て

利回り7%で毎月約3.3万円の積み立て

利回り10%で毎月約1.8万円の積み立て

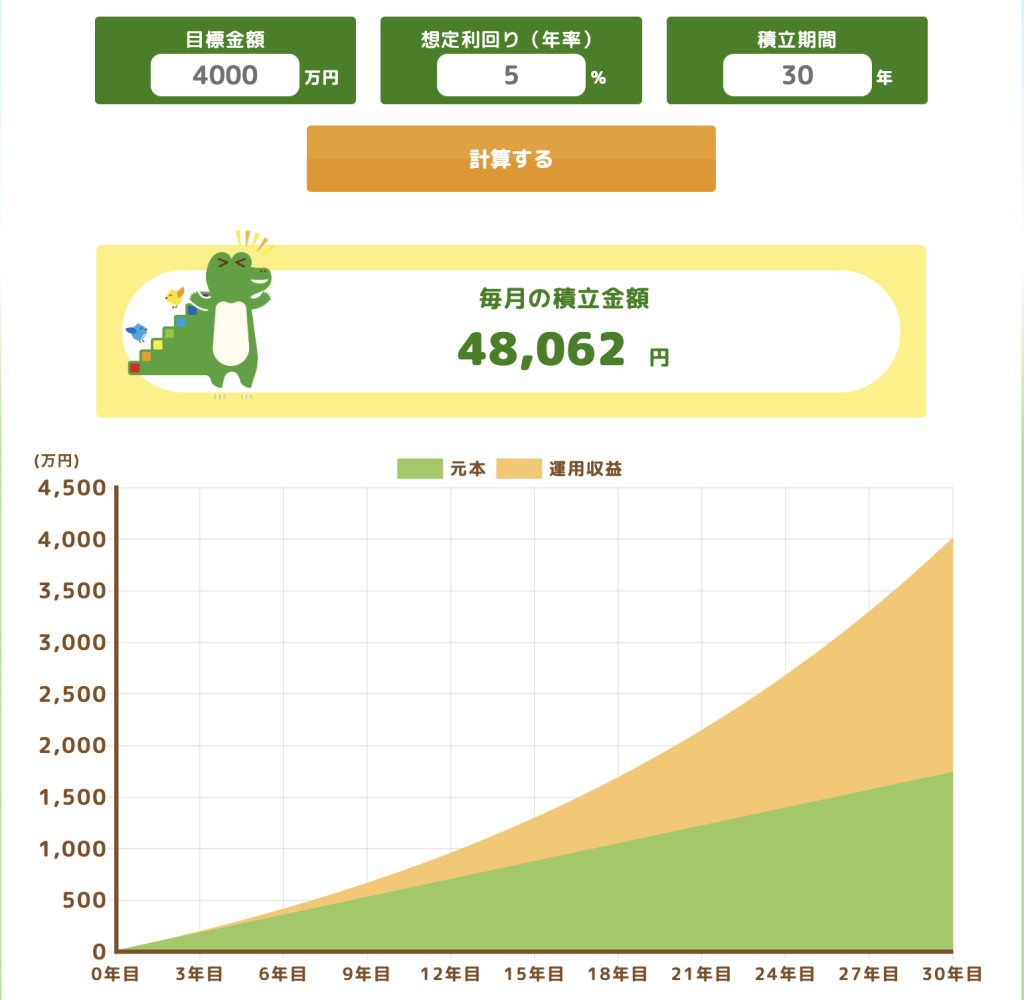

利回り5%で毎月約4.8万円の積み立て

利回り5%、30年で4000万円の資産を作る場合、毎月の積み立て金額は約4.8万円です。

30年間積み立てるとなると継続することが難しくなってくる人もいると思います。40代に入ると人によっては子供がいて、教育費などの負担が出てくるかもしれません。そういうことも含めて投資に充てる金額を決めましょう。

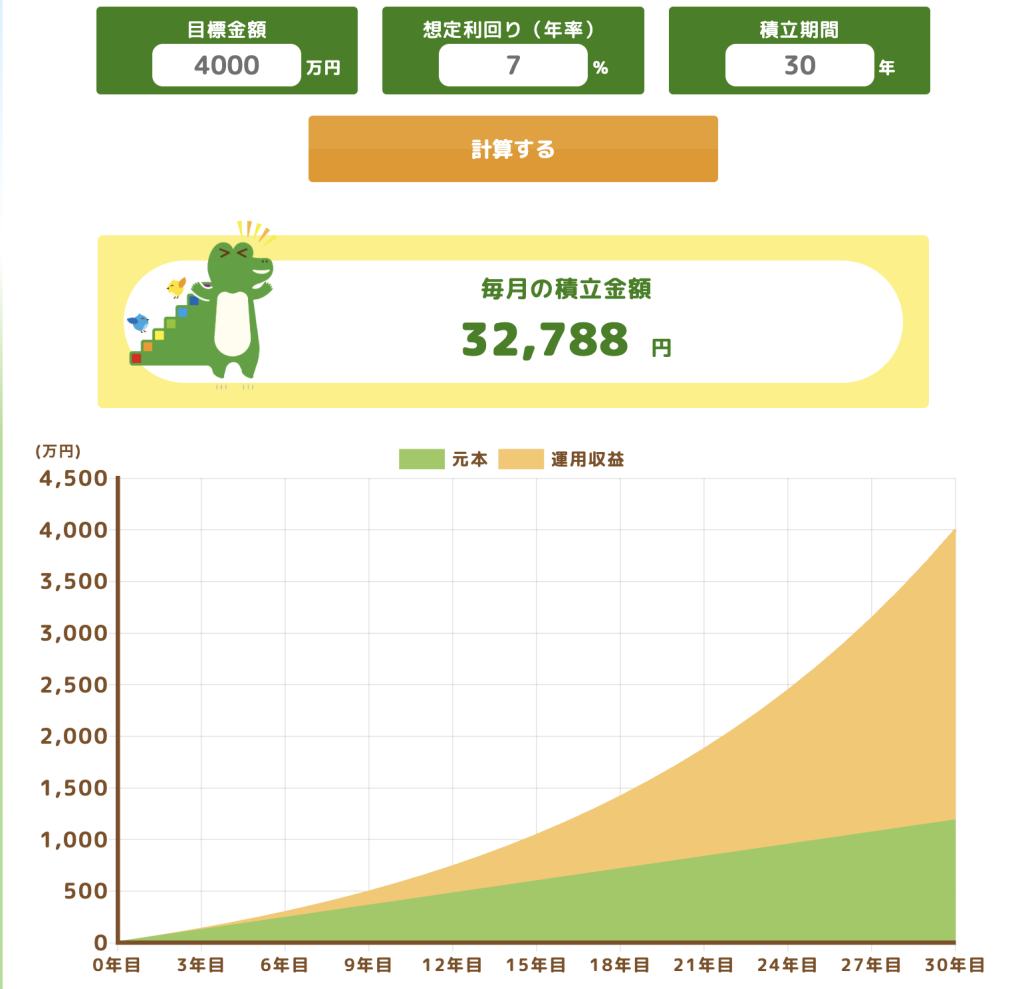

利回り7%で毎月約3.3万円の積み立て

利回り7%、30年で4000万円の資産を作る場合、毎月の積み立て金額は約3.3万円です。どうでしょう。この金額なら毎月捻出できそうな気がしてきませんか。利回りを高くする場合は、市況にもよりますが、商品選びも大切になってきます。この章の最後で詳しく説明します。

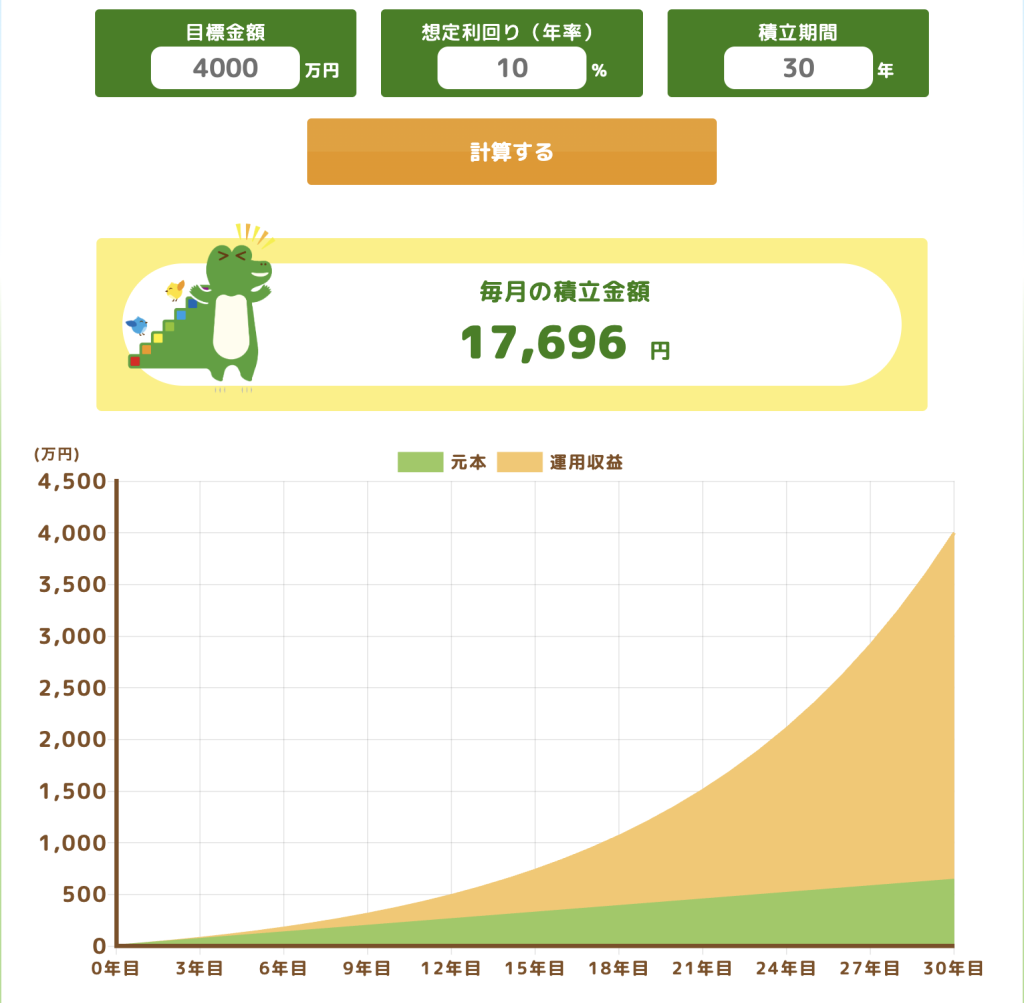

利回り10%で毎月約1.8万円の積み立て

利回り10%、30年で4000万円の資産を作る場合、毎月の積み立て金額は約1.8万円です。この金額までになると、毎月の捻出はかなりハードルが下がるのではないでしょうか。利回りやリターンが高いものはリスクが高くなるのですが、積立投資のおかげでその心配は減ります。次におすすめの投資先をご紹介します。

おすすめの投資先

毎月の積み立て金額がわかった所で、次に投資先をお伝えします。積立投資で購入する商品は投資信託になり、おすすめの投資先は以下の3つになります。

- eMAXISSlim米国株式(S&P500)

- eMAXISSlim全世界株式(オール・カントリー)

- ニッセイNASDAQ100インデックスファンド

上記3つを選んだ理由としては

・手数料が低め

・先に紹介した3つのシミュレーションの利回りをクリアできる可能性の高い商品

という理由からです。それぞれ詳しく解説していきます。

eMAXISSlim米国株式(S&P500)

eMAXISSlim米国株式(S&P500)という投資信託はアメリカのナスダック市場の大企業の上位500社で構成されています。皆さんもよく知っているアップルやAmazonなどが入っています。筆者もこの銘柄の積立投資を行っていました。数年投資をしていて、利益がマイナスになったことはありませんでした。

- 500社に分散ができている

- 手数料が安い

- 人気が高い

以上の理由からこれからも右肩上がりに上がっていくと考えられます。インデックス投資に関する情報を取得できる「My index」というサイトでS&P500の過去のデータをみると、30年のリターンの年率平均が12%となっています。

つまり「過去30年間で毎年平均12%ずつリターンがあった」ということです。今回は利回り10%までシミュレーションをしていますが、それ以上のリターンも見込める可能性があります。しかし市況などの変化で、株価は変わるので、利回り12%が必ず得られるとは思わないでください。こちらは初めて投資をされる方にもおすすめです。

eMAXISSlim全世界株式(オール・カントリー)

eMAXISSlim全世界株式(オール・カントリー)という投資信託は、アメリカ以外の国も含まれていて、先程説明したS&P500の銘柄に構成が似ています。そして下記2点の特徴があります。

- 全世界の先進国、新興国を含む約50カ国に投資ができる

- 日本を含む先進国および新興国の大型株・中型株(約2,900銘柄)で構成されている

そしてオールカントリーも過去の成績を「My index」でみてみると、30年の間で利回り8%という結果が出ています。オールカントリーはMSCI オール・カントリー・ワールド・インデックス (ACWI)という銘柄に連動しています。この投資信託も手数料が低いのでおすすめです。

ニッセイNASDAQ100インデックスファンド

ニッセイNASDAQ100インデックスファンドという投資信託は、ナスダック市場の上位100位までの企業で銘柄が構成されています。S&P500と似ている所はありますが、ナスダックは金融銘柄は除外されています。

ニッセイNASDAQ100インデックスファンドは、NASDAQナスダック 100指数に連動している投資信託で、過去30年で13.7%という先に説明した2銘柄よりも高い利回りの結果が出ています。しかしナスダックは上位100社ということもあり、分散力はS&P500とオールカントリーに比べて劣ります。つまりリスクが高めであるということです。

ナスダック100系の銘柄に投資をする場合は、1本に銘柄を絞るのではなく、S&P500やオールカントリーも一緒に買って銘柄を分散すると良いでしょう。

繰り返しになりますが、過去の利回りが現在の利回りを保証するものではありません。その点は十分に注意して、自分の想定利回りは過去のデータより低めで見積もっておくと良いでしょう。

ナスダック100について詳しくは下記の記事で解説していますので、こちらもよかったらお読みください。

積立投資で注意しておきたいこと

積立投資は、長期的な資産形成において非常に有効な手法ですが、成功するためにはいくつか注意するポイントがあります。積立投資を始める際に特に注意しておきたい重要な下記3つのポイントを解説します。しっかりとした準備と計画をもって積立投資を進めることで、目標達成への道を確実に歩んでいきましょう。

- 余剰資金で行う

- 元本保証ではない

- 長期運用するから複利の力が発揮される

投資は余剰資金で行う

投資は必ず余剰資金で行いましょう。なぜなら生活費で投資を行うと、精神的に追い詰められる可能性が高いからです。余裕のない生活費から投資を行い損失が出た場合、カバーする資金もなく、正常な投資判断が下せない場合も考えられます。その結果損をさらに招くという事態にもなりかねません。

最初に投資に回せる金額を確認することは、余剰資金があるかどうかとイコールなのです。

しかし余剰資金がなくても早く投資をどうしてもはじめたいという人は、自分が無くなっても良い金額で行いましょう。

投資に元本保証はない

投資は貯金と違い元本保証がありません。増える可能性もありますが、同時に減る可能性もあります。しかし投資はリスクを取るからリターンを得られます。リスクを一切取りたくない人は、投資を行わず、貯金をしておくほうが安全でしょう。

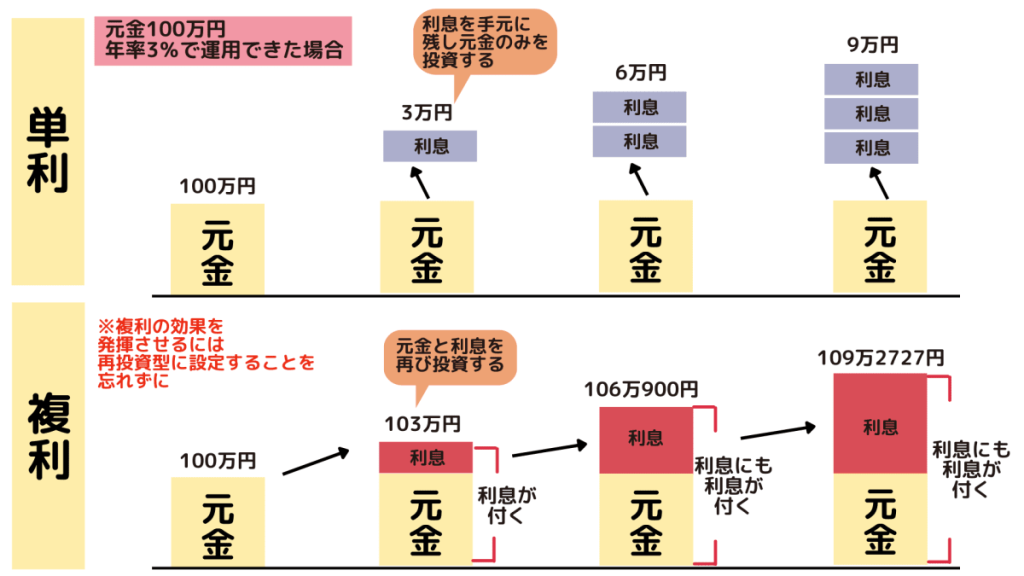

長期運用するから複利の力が発揮される

積立投資は長期運用をするから複利の力が発揮され、利益が雪だるま式に増えていきます。複利とは投資で得た利益を投資元本にプラスして再投資をすることです。

この複利の力を発揮するには、長期の運用が必要です。1年や2年では複利の力が働かず、ほとんど利益が増えることはないでしょう。最低でも10年は運用してみてほしいです。

積立投資のよくある失敗例としては下記があります。

・数年で利益が出なくて投資をやめてしまう

・頻繁に資産を引き出して、利益や元本を減らしてしまう

投資は特に積立投資は短期で結果は出ません。そもそも長期で行う投資だからです。数年で利益が出ないからとやめずに、10年単位で見据えて継続してほしいです。筆者は積立投資を始めてすぐに株価が下がってしまいました。しかし長期で考えていたので、マイナスの期間は焦ることもなくすごすことができました。その後利益はプラスになったので、あの時やめないでよかったなと思っています。

あと利益や元本の引き出しは、緊急なときにだけと決めて行いましょう。運用するものが無くなってしまえばそれは利益が増えづらいに決まっています。減らすのではなく、むしろ積立金額を増やしていくと、利益が増える速度は早くなります。

まとめ

35再から30年で4000万円の資産を作る方法はいかがでしたでしょうか。投資で資産を作れると思っても、ある程度の知識と勉強は必要なことがわかっていただけたかなと思います。投資の勉強は無料でもやれます。

よかったらオンラインで無料で投資の勉強ができる『GFS監修 投資の達人講座』の受講を考えてみてください。

投資初心者向けの内容になっていますので、投資が初めての方でもわかりやすい内容になっています。

≫無料:投資の達人講座はこちらから