昨今、NISAやiDeCoといった非課税制度が注目され始めたことにより、身近な存在になりつつある「投資」ですが、様々ある中でも「不動産投資」は異質というか、中々一般的とは言い難い存在です。なぜなら、かかる費用が高いからに他ならず、実際に物件を購入し、それを運用していくことで利益を得ていくという投資手法になります。

つまり物件を購入する費用がまず必要になる訳で、かつ管理修繕費用もかかるとなると、かなりの資金を要することは言わずもがなでしょう。そうなると、手を出すことができるのは多分に資金を持っている言わばお金持ちの方が中心となるのでしょうか?

そこで今回は、お金持ちが手を出す投資として知られた不動産投資にフォーカスし、なぜお金持ちが多いのか? さらに不動産投資のメリットや注意点などについて紹介していきます。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料講座:お金のプロが教える「毎月収入を得る投資の始め方」

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

不動産投資をするお金持ちが多い理由

冒頭で紹介したように、始めるにはある程度まとまった資金を要する不動産投資ですが、投資額の大きさもさることながら、物件の管理まで自身で行う必要があるなど、手間の多さも大きな特徴と言えるでしょう。

それほどの出費と手間をかけてまで、なぜ世のお金持ちは不動産投資に手を出すのか? そこで隠れた意外なメリットについてまとめていきます。

①節税効果が高い

そもそも「なぜ不動産投資を始めたのか?」という質問をすると、結構な確率で「節税になるから」という答えが返ってくると思います。

そんなに節税効果があるのか? と驚いた方もいるでしょう。もちろん、不動産投資に対して特別な税制優遇措置があるわけではないのですが、所得税・住民税をはじめとする各種の税金を軽減することが可能になります。

ではなぜ節税効果に繋がるのか? その理由は二つの仕組みにあり・・・

⚫︎損益通算

一つ目は損益通算です。つまり、給与による所得と不動産投資で発生した赤字分を相殺するということ。例えば家賃収入として年間500万円得たとして、そこから不動産用の必要経費として300万円かかったとします。それに減価償却費600万円(取得価格3,000万円・耐用年数5年として)を引くと400万円の赤字が残ります。

物件の減価償却費にもよりますが、損益通算をすることによって所得を大きく圧縮することができるのです。

⚫︎減価償却

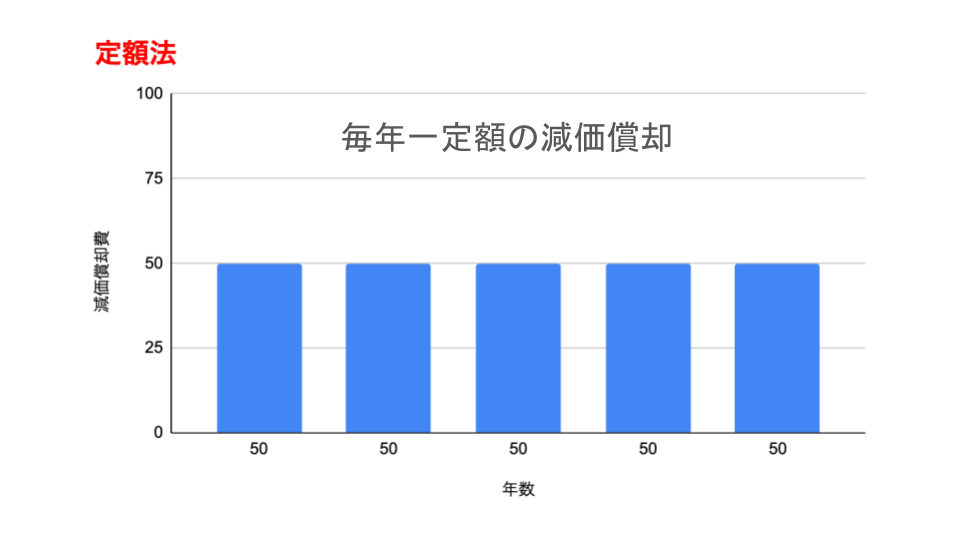

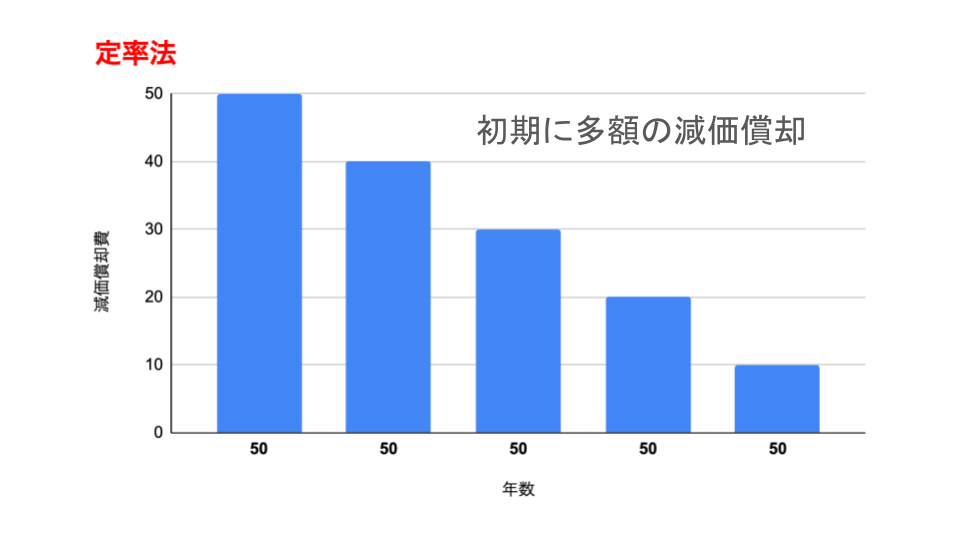

そもそも減価償却とは何か? 簡単に言うと経年劣化による価値の目減りのことで、算出方法は「定額法による計算」と「定率法による計算」の二通りあります。

まず定額法とは何か? と言うと毎期一定(定額)の費用化をする償却方法であり、計算式「減価償却費 = 固定資産の取得価額 × 定額法の償却率」となります。一方、定率法とは毎期一定の率(定率)を未償却残高に乗じて費用化をする償却方法で、計算式は「減価償却費 = 固定資産の未償却残高 × 定率法の償却率」になります。

では一体、どちらの方法を選べば良いのか? というと、節税の観点から言えば後者「定率法」の方が良いと言えます。理由は、定率法の場合、早期に多くの減価償却費を計上できるためです。

両者のイメージを図にすると、以下の通りです。

②インフレに強い

不動産がインフレに強いと言われる大きな理由は以下の2点あります。

⚫︎資産価値が下がりにくい

⚫︎収益アップが見込める

ご存知の通り、インフレになると物価が上昇しますが、不動産は現物資産なので価値が下がりにくいという特徴があるのです。また、その影響によって家賃の上昇が見込まれるため、結果としてアップにつながります。

③資産になる

物件の価値以上にローンが残っている場合は『資産になる』とは言い難いものがあります。しかし、ローンの残高以上に価値があれば資産と言って遜色はないでしょう。

ただしそれは「投資物件」に限った場合。つまり利益を生まない「持ち家」は資産には入らず、負債として考えるのが一般的です。

不動産投資にお金がかかる理由

メリットの多さゆえ、興味を持った方もいるかと思いますが、不動産投資を始めるにおいて最大の障壁となるのは、ズバリ「費用」です。もちろん、ローンを組むことも可能ですが、自己資金が少ないと何かと不便が多く、どうしてもある程度の資金を要します。

では、不動産投資にお金がかかるのはなぜなのか?そして何にどの程度出費が嵩むのか?について解説していきます。

①初期費用が嵩む

そもそも、不動産投資の初期費用とはどの程度かかるのか? 一般的に知られている情報だと、概ね物件価格の10〜15%程度かかると言われていますが、一体何にお金がかかるのかというと・・・

<初期費用の内訳>

⚫︎物件の頭金

⚫︎融資事務手数料

⚫︎融資保証料

⚫︎印紙代

⚫︎火災保険料・地震保険料

⚫︎登記費用

⚫︎司法書士報酬

⚫︎仲介手数料

⚫︎不動産取得税

⚫︎固定資産税・都市計画税の精算

ちなみに、上記項目は全て漏れなくかかるという訳ではありません。例えば「仲介手数料」は不動産業者に仲介をしてもらうことによって発生する手数料なので、不動産業者が独自で保有している物件をチョイスした場合はかからないため、初期費用を抑えるポイントとして覚えておくとよいでしょう。

②修繕費などの運用経費が高い

初期費用のみならず、運用経費が嵩むのも不動産投資の特徴です。ただし、運用費の中には「経費」として計上できるもの、つまり家賃などの利益と相殺できる項目も数多くあります。まずは経費として処理できる主な項目から紹介すると・・・

<経費計上できる項目>

⚫︎各種税金

・不動産取得税

・印紙税

・登録免許税

・固定資産税

・都市計画税

⚫︎保険料

⚫︎減価償却費

⚫︎修繕費

・修繕積立金

・部屋のクリーニング代

・壁紙・機器の交換費

・共用部分の清掃費やメンテナンス費

⚫︎管理委託料

⚫︎司法書士・税理士への報酬金

⚫︎ローン金利

以上になります。少しでも費用を節約するために上記項目は漏れなく経費計上し、無駄を省きましょう。

③自己資金がないとローンに通りにくい

最後にご紹介するのは、初期費用を抑えるコツというより注意点として携えて欲しいのですが、そもそも物件を購入する際、一括で支払うよりもローンを使うのが主だと思います。

その際、少しでも初期費用を抑えるべく、頭金ゼロでローンを申請することを考える方もいると思いますが、実を言うと頭金ゼロだとローン審査に落ちる可能性が高く、もし無事に融資を受けることができたとしても、月々の返済や利息の負担が大きくなることは明白です。

不動産投資をする際の注意点

不動産投資の厄介な点は、かかる費用が重く、かつ物件を維持する手間もかかることでしょう。さらにそれだけでなく、実は想定できるリスクも多く、資金の有無のみならず、確かな知識を蓄えた上で始めるべき投資と言えます。

そこで最後にまとめるのは「不動産投資をしていく上で注意すべき点」です。不動産投資に付随するリスクや注意すべき点の中から、最も意識すべきことをまとめていきます。

①各種リスクをしっかりと把握しておく

どんな投資にもリスクは付き物で、それは不動産投資も例外ではありません。しかも想定できるリスクの数は多く、個々に対策を講じる必要があります。では、不動産投資におけるリスクについて、個々に詳しく解説していくと・・・

<不動産投資のリスク>

⚫︎空室リスク

入居者がなく空き部屋の状態が続いてしまい、家賃収入を得ることができないリスクのこと。長期化してしまうと赤字どころか破綻に繋がる恐れがあるため、購入時は駅からのアクセスが良い・買い物できる場所が近いなど、利便性に富んだ立地を選ぶことで防ぐことができる

⚫︎家賃滞納リスク

入居者が家賃を支払わない状態のこと。発生時は、遅延損害金の請求や連帯保証人への催促などで対処。未然に防ぐには、入居者の収入や勤続年数などに一定の基準を設けるなど、借主への審査を厳しくするべき。尚、保証協会へ加入することで、費用はかかるが家賃を立て替えてもらうことができる。

⚫︎老朽化による修繕リスク

必要になるのは主に中古物件。定期的に室内修繕や屋上防水といった修繕工事を行い、入居者が退去した後は、次の入居者のため、新たにリフォームする必要がある。広さにもよりますが、費用の目安はワンルームで30〜50万円、ファミリーになると100〜150万円程度かかる。さらに、アパートやマンションなど、集合住宅の大規模修繕になると、400〜1,000万円以上の支払いが生じる。尚、大規模修繕は築年数のみならず、物件の戸数や造り(木造・鉄筋)によって大きく異なります。年数ごとにどの程度、どういった費用が生じるのか? 国土交通省「民間賃貸住宅の計画修繕ガイドブック」に掲載されている目安を参考にしてみるとよいでしょう。

⚫︎不動産価値や家賃の下落リスク

価値の低下によって家賃が下がってしまうリスクのこと。立地の悪さや建物の老朽化が主な原因となる。物件の状態によってリフォームやリノベーションを行うことで対処すべきだが、物件を選ぶ際、周辺に競合になる物件がない点、人口が減少する見込みが少ない地域を選ぶなど、一定の基準を設けることで未然に防ぐ。

⚫︎災害リスク

言わずもがな、地震や火災によるリスクのこと。火災保険・地震保険への加入はもちろんだが、物件購入時に耐震基準や防耐火構造になっているかどうかなどを確認しておく。また、地震が多い地域などは、事前にハザードマップで発生リスクをチェックしておくのもマストと言える。

②選ぶ物件の立地に注意する

建物の状態の良し悪しはもちろんですが、物件選びで最も注意すべき点は『立地』です。そこで抑えておくべきポイントは・・・

⚫︎アクセスの良さ

⚫︎最寄り駅からの距離

⚫︎災害リスク

⚫︎子育てに適している環境かどうか

⚫︎資産性の高さ

上記ポイントは、住まい探しにおいて重視するポイントをまとめたものになり、より多くのポイントをクリアしている物件であれば、前項で紹介したあらゆるリスクを回避できる可能性が高まります。