【完全版】株式信用取引の仕組みとは?現物との違いからリスク管理・裏ワザ戦略まで徹底解説

日本の株式投資において、資産をより効率的に増やしたいと考えたときに必ず選択肢に上がるのが「信用取引(しんようとりひき)」です。

「手元の資金以上に投資ができる」「株価が下がっても利益を狙える」という大きなメリットがある反面、「リスクが高くて怖い」「仕組みが複雑でよくわからない」というイメージを持つ方も少なくありません。

この記事では、信用取引の基礎知識から具体的な仕組み、メリット・デメリット、さらには初心者から中上級者まで使える実践的な投資戦略までを、初心者にもわかるよう体系的に、かつ徹底的に深掘りして解説します。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

1. 株式 信用取引の概要:現物取引との決定的違い

信用取引を正しく理解し、安全に使いこなすための第一歩は、普段行っている「現物(げんぶつ)取引」との決定的な違いを、その本質から押さえることです。

信用取引の本質とは?

信用取引とは、現金や所有している株を「担保(保証金)」として証券会社に預け、その担保の価値を原資として、最大約3.3倍の「資金」または「株式」を借りて売買を行う取引のことです。

「信用」という名前が示す通り、この取引は投資家と証券会社の間の「信用関係(=貸したお金や株を、期日までにきちんと金利をつけて返すという約束)」に基づいて成り立っています。銀行から住宅ローンを借りて家を買うように、証券会社から軍資金や商品を借りて市場で勝負をする仕組みと言えます。

現物取引と信用取引の比較(詳細版)

両者の違いをより深く理解するために、あらゆる角度から比較した一覧表を確認しましょう。

| 項目 | 現物取引(通常の取引) | 信用取引 |

| 取引の原資 | 自分の手元にある「現金」のみ | 証券会社から借りた「資金」または「株」 |

| 投資可能額 | 手元資金の範囲内(レバレッジ1倍) | 保証金の最大約3.3倍まで(レバレッジ効果) |

| 取引の方向 | 「買い(ロング)」からしかスタートできない | 「買い」だけでなく**「売り(ショート)」からも開始可能** |

| 決済の期限 | なし(企業が倒産しない限り半永久保有可) | あり(制度信用取引の場合は原則6ヶ月) |

| コスト | 取引手数料(※最近は無料化の証券会社も多数) | 取引手数料 + 各種金利(買方金利・貸株料・逆日歩など) |

| 株主権利 | 配当金や株主優待を直接、100%受け取れる | 配当金は「配当落調整額」で相殺、優待は原則なし |

| 同一資金の回転 | 不可(差金決済の禁止により、1日1回まで) | 可能(同じ日に同じ資金で何度もループ売買ができる) |

なぜ現物取引だけでは限界があるのか?

現物取引は非常にシンプルで安全な取引ですが、投資家にとっては以下の3つの「限界」が存在します。

チャンスの制限: 100万円の資金しかなければ、100万円以上の絶好の買い場が来ても指をくわえて見ているしかありません。

市場の停滞・下落への無力さ: 相場全体が冷え込んでいるとき、現物投資家ができることは「じっと耐える」か「損切りして現金化する」ことだけです。株価が下がっていく局面で利益を出す術を持ちません。

資金の拘束: ある銘柄を朝買って昼に売った場合、その売却代金を使って同じ日に同じ銘柄を再度買うことは「差金決済(さきんけっさい)の禁止」という法律(金融商品取引法)で禁じられています。

信用取引は、これらの現物取引の限界(ボトルネック)をすべて突破するために作られた、市場を生き抜くための高度なシステムなのです。

2. 信用取引の基本構造と仕組みの深掘り

信用取引を安全にコントロールするためには、その内部構造(ルールと数理的仕組み)を完璧に把握しておく必要があります。生兵法で挑むと大怪我をするため、各キーワードを詳細に噛み砕いていきましょう。

① 保証金(委託保証金)とレバレッジのメカニズム

信用取引を始めるにあたり、証券会社の口座に預け入れるベースとなる資産を「委託保証金(いたくほしょうきん)」と呼びます。

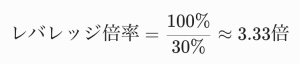

最低必要保証金(30万円の壁): 法律により、信用取引を行うには最低でも30万円に相当する保証金が必要です。口座残高が30万円を下回っている状態では、新規の信用注文を出すことができません。

レバレッジ(倍率)の計算: 日本の制度上、信用取引の保証金率は「30%」と定められています。これは「取引したい金額の30%以上の保証金を預けなさい」という意味です。これを倍率に換算すると、以下のようになります。

「代用有価証券」という強力なシステム

保証金は、現金でなければならないわけではありません。すでにあなたが現物取引で保有している「トヨタの株」や「日経平均のETF」などを、現金の代わりに保証金として担保に入れることができます。これを「代用有価証券(だいようゆうかしょうけん)」と呼びます。

ただし、株価は毎日変動するため、現物株の価値がそのまま100%の現金と同じ扱いにはなりません。一般的に「掛け目(かけめ)」と呼ばれる評価レートが適用されます。

多くの個別株の掛け目: 時価の約80%

100万円分の現物株を保有している場合、それは80万円の現金としてカウントされます。

その80万円を元手に、最大で 80万円 × 3.3 = 264万円 分の信用取引が可能になります。

⚠ 代用有価証券の二重リスク(ダブルレバレッジ)

保有している現物株を担保にして、さらにその現物株と同じ銘柄を信用取引で「買い増し」する行為は非常に危険です。その銘柄が暴落した場合、「担保の価値(現物)」が下がると同時に「信用建玉の含み損」がダブルで発生するため、一瞬で口座が破綻するリスクがあります。

② 「制度信用」と「一般信用」の完全な違い

信用取引の口座を開設すると、発注時に必ず「制度(せいど)」にするか「一般(いっぱん)」にするかを選択することになります。この2つの違いは、取引の「安全性」と「コスト」を分ける極めて重要な分岐点です。

1. 制度信用取引(取引所ルール)

証券取引所(東証など)が定めた厳格なルールに基づいて行われる取引です。

期限: 返済期限は最長6ヶ月。どんなにその株の将来性を信じていても、6ヶ月目の満期(応当日の前営業日)までに必ず一度決済して、証券会社にお金や株を返さなければなりません。

銘柄: 取引所が定めた一定の基準(流動性、財務健全性など)をクリアした「制度信用銘柄(貸借銘柄)」だけが対象です。

特徴: 金利が低く設定されている反面、後述する「逆日歩(ぎゃくひぶ)」という予期せぬ隠れたコストが発生するリスクがあります。

2. 一般信用取引(証券会社ルール)

証券会社と投資家の間で個別に契約を結ぶ取引です。

期限: 証券会社が自由に設定できます。多くのネット証券では「無期限(実質的に期限なし)」というプランを提供しており、6ヶ月の縛りなく長期保有することが可能です。また、デイトレード専用の「1日限定(日計り信用)」というプランもあります。

銘柄: 証券会社が独自に調達してきた株を貸し出すため、制度信用では空売りできないような新興市場の銘柄(グロース市場など)でも空売りができるケースがあります。

特徴: 金利や貸株料が制度信用に比べて高めに設定されていますが、逆日歩が絶対に発生しないという最大のメリットがあります。

③ 「買い建て(ロング)」と「売り建て(ショート)」の資金・株式の流れ

信用取引では、ポジションを保有することを「建玉(たてぎょく)」と呼びます。お金の流れを可視化してみましょう。

信用買い(買い建て)のプロセス

開始: 投資家は保証金を担保に、証券会社から「現金」を借ります。その現金を使って市場から株を買い、その株を証券会社に担保として保管しておきます。

保有中: お金を借りている状態なので、毎日「買方金利(金利)」が借入残高に対して発生します。

決済: 株価が上昇した時点で株を売却します。売却して得た現金で、最初に証券会社から借りた「元本」を返済し、手元に残った差額が利益になります。

信用売り(売り建て・空売り)のプロセス

開始: 投資家は保証金を担保に、証券会社から「株式」を借ります。借りた株をその瞬間に市場で売却し、現金化します(手元にはまだ現金はありません。証券会社にプールされます)。

保有中: 株を借りている状態なので、毎日「貸株料(かしかぶりょう)」が発生します。

決済: 株価が下落した時点で、市場から安くなった株を買い戻します(買い返済)。買い戻した株を証券会社に返却し、最初に高く売った代金と、安く買い戻した代金の差額が利益になります。

3. 信用取引のメリット・デメリットと潜むリスク

信用取引の性質を「光と影」の両面から徹底的に解剖します。メリットを最大化し、デメリットを最小化するための基礎知識です。

メリットの深掘り

1. 資金効率(資本効率)の劇的な向上

例えば、手元に30万円の資金しかない場合、現物投資では30万円の株が10%値上がりしても3万円の利益にしかなりません。しかし、信用取引で上限の約100万円分までレバレッジをかけて購入していれば、同じ10%の値上がりで10万円の利益を得ることができます。手元資金に対する投資リターン(ROI)を圧倒的なスピードで引き上げることが可能です。

2. 下落トレンドを「利益に変える」唯一の手段

企業の不祥事、景気後退、地政学的リスクなど、株式市場には定期的に「大暴落」や「長期下落トレンド」が訪れます。現物取引しか持たない投資家は、ただ資産が目減りするのを見つめるか、市場から退場するしかありません。しかし、信用売り(空売り)をマスターすれば、「株価が下がれば下がるほど儲かる」ため、いかなる市場環境でも利益を狙うオールラウンダーになれます。

3. デイトレードにおける「資金の無限回転」

現物取引では、100万円の資金でA銘柄を買い、同日に売却すると、その100万円は翌日まで同じA銘柄の取引には使えません(差金決済禁止)。しかし、信用取引はこの法律の対象外です。100万円の保証金があれば、A銘柄を「買っては売り、買っては売り」を1日に何十回、何百回と繰り返すことができます。わずかな値幅を何度も抜き取る短期トレーダーにとって、信用取引口座は必須のインフラです。

⚠️ デメリットと特有リスクの深掘り

1. 損失の加速化(3.3倍の速度で資産が消える)

メリットの裏返しですが、予測が外れた場合のダメージも3.3倍になります。

100万円の保証金で330万円分の株を買った場合、その株価が30%下落すると、損失額は 330万円 × 30% = 99万円 になります。

元手が100万円だったため、一瞬にして資産の99%を失うことになります。現物取引であれば株価が30%下がってもまだ70万円の価値が残りますが、信用取引では致命傷になり得ます。

2. 投資元本以上の損失(無限大の恐怖)

現物取引の最大損失は「投資した金額がゼロになる(企業が倒産する)」ことです。つまり、マイナス(借金)になることは絶対にありません。

しかし、信用売り(空売り)の場合、理論上の損失は「無限大」になります。なぜなら、株価の下限は0円(100%下落)ですが、上限には終わりがない(2倍、3倍、10倍と青天井に上がる可能性がある)からです。 空売りした銘柄が連日のストップ高になり、買い戻すことができないまま株価が跳ね上がると、預けた保証金を遥かに超える損失が発生し、証券会社から「借金の返済」を迫られることになります。

3. 複雑なランニングコスト(維持費)

現物取引は「買って持って置いておくだけ」なら手数料は最初の1回しかかかりません。しかし、信用取引は持っているだけで毎日以下のコストが差し引かれます。

買方金利(年率約1.5%〜3.5%): 信用買いの際に発生。

貸株料(年率約1.0%〜2.0%): 信用売りの際に発生。

管理費: 新規建てから1ヶ月が経過するごとに発生する事務手数料。

名義書換料: 決算期をまたいで信用買い建玉を保有していた場合にかかる費用。

これらのコストが毎日ボディブローのように効いてくるため、信用取引は「数日〜数週間」の短期・中期スタンスが基本であり、年単位の長期投資には全く適していません。

・投資で収入を得たい、資産を増やしたい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

4. 命綱となるリスク管理:「追証(おいしょう)」の構造

信用取引を破滅のゲームにしないために、最も重要なシステムである「追証(ついしょう・追加保証金)」について、計算式を交えて徹底解説します。

追証が発生するメカニズム

証券会社は、投資家が預けている保証金が、建てているポジション(建玉)に対してどれくらいの割合残っているかをリアルタイムで監視しています。この指標を「保証金維持率(委託保証金維持率)」と呼びます。

多くの証券会社では、この維持率の最低ライン(最低維持率)を「20%」または「25%」に設定しています。

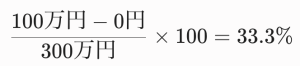

[具体的な数値シミュレーション]

あなたは100万円の現金(保証金)を預け、レバレッジをかけて300万円分の株を信用買いしました。

この時点での保証金維持率は、以下の通りです。

その後、運悪く株価が下落し、60万円の含み損が発生してしまいました。

この時の保証金維持率を計算してみます。

証券会社の定める最低維持率(例:20%)を大きく下回ってしまいました。

この瞬間、「追証(アラート)」が発生します。

追証が発生したらどうなるのか?

追証が発生すると、証券会社からメールや画面上のポップアップで強制的な通知が来ます。投資家には、定められた期日(一般的に発生日の翌々営業日の朝など)までに、以下のいずれかの対応をとることが義務付けられます。

追加の現金を口座に入金する: 維持率を基準(20%以上、あるいは初期の30%まで戻すための額)まで引き上げるための現金を振り込む。

建玉を一部損切り(決済)する: ポジションの一部を清算することで、「建玉の総額」を小さくし、相対的に維持率を上げる。

もし期日までに無視、またはお金を振り込めなかったら?

証券会社によって「強制決済(強制成行注文)」が実行されます。あなたの意思とは関係なく、すべての建玉がその瞬間の市場価格で強制的に損切りされます。それでも損失が補填しきれなかった場合は、法的手段を伴う「借金(不足金)」の請求へと発展します。

追証を100%防ぐための「プロのリスク管理鉄則」

① 逆指値(損切り予約)の常時発注

信用取引でポジションを持ったら、「1秒たりとも猶予を置かず、同時に逆指値注文(この価格まで下がったら自動成行売り)を入れる」ことを鉄則にしてください。頭の中で「ここまで下がったら売ろう」と考えていても、実際の暴落局面では恐怖で画面がフリーズし、手が動きません。システムに自動で損切りをさせることが唯一の防衛策です。

② 保証金維持率は「常に50%以上」をキープする

レバレッジ上限の3.3倍(維持率33%前後)でパツパツにポジションを持つのは、プロでも極めて危険な状態です。初心者のうちは、手元資金が100万円なら、建玉は最大でも150万円〜200万円程度に抑え、維持率を50%〜100%以上に保つゆとりを持って運用してください。

5. 戦略別の応用例:実践で使える4つのシナリオ

信用取引を単なるギャンブルではなく、洗練された「投資戦略」として活用するための具体的な4つの応用例を解説します。

戦略①:デイトレード・スキャルピング(短期資金回転)

非常に短いスパン(数秒〜数時間)で、1日のうちに何度も取引を完結させるプロ好みの戦略です。

狙い目の銘柄: 売買代金が非常に大きく、1日の値動き(ボラティリティ)が激しい大型株や、テーマ性のある中小型株(例:半導体関連、AI関連銘柄など)。

具体的な戦術:

朝9時の市場寄り付き直後、上昇トレンドに乗っている銘柄を信用買いでエントリーします。1〜2%上昇したところで即座に利益確定。その売却によって空いた信用枠(保証金)を使い、5分後には別の銘柄、あるいは同じ銘柄の押し目を再度狙ってエントリーします。

この戦略のメリット:

最大のメリットは、「夜間のリスクを持ち越さない(オーバーナイトしない)」という点です。日本の株式市場が閉まっている夜の間に、米国市場が暴落したり、企業の悪材料IRが出たりしても、すでにポジションをすべて現金化してノーポジションになっているため、翌朝の「ギャップダウン(窓を開けての暴落)」に巻き込まれることがありません。

戦略②:つなぎ売り(株主優待クロス取引)

日本の個人投資家に圧倒的な人気を誇る、「最もローリスクな信用取引の裏ワザ」です。

狙い目の銘柄: 魅力的なお買い物券、クオカード、カタログギフトなどを提供している株主優待実施企業(例:イオン、すかいらーく、マクドナルドなど)。

具体的な戦術:

株主優待をもらうためには、「権利付最終日」の市場終了時点でその株を保有している必要があります。しかし、その翌日(権利落ち日)には、優待目当ての投資家が一斉に売りを出すため、株価が大きく値下がりするのが通常です(優待の価値以上に株価が下がって大損することも珍しくありません)。

そこで、「権利付最終日」の寄り付き(朝9時)に、同じ銘柄を「現物で買い」を入れると同時に、信用取引で「同じ株数を空売り(一般信用売り)」します。

【権利付最終日】

・現物買い 100株(株価: 2,000円)

・信用売り 100株(株価: 2,000円)

↓

【権利落ち日(株価が1,900円に暴落)】

・現物株の価値: -10,000円(損)

・信用売りの価値:+10,000円(益)

損益は完全に「プラスマイナスゼロ」で相殺!

結果: 株価変動のリスクを完全にゼロ(ニュートラル)にした状態で、現物株を保有していたという実績だけが残り、後日「株主優待だけが自宅に届く」ことになります。

注意点: 制度信用取引でこれをやると、後述する「逆日歩」という超高額な手数料を請求され、優待の価値以上の大赤字になるリスクがあります。そのため、優待クロス取引では「一般信用取引」を使うのが絶対条件です。

戦略③:下落トレンドでの「空売り(ショート)」

相場全体の地合いが悪い時や、個別企業の業績悪化を突いて利益を出す王道の戦略です。

狙い目の銘柄: 決算発表で下方修正を出した企業、チャートが「三尊(ヘッドアンドショルダー)」などの明確な天井サインを示し、下降トレンドに転換した銘柄。

具体的な戦術:

株価が5,000円の時点で「これは割高であり、今後下落する」と判断し、信用売り(空売り)を仕掛けます。予想通り株価が4,000円まで下落したところで「買い戻し決済(現引き・買い返済)」を行います。

この戦略のメリット:

株式市場の格言に「下げ足は速い」という言葉があります。株価が上がる時は数ヶ月かけてゆっくり上がりますが、下がる時は恐怖心理から数日〜数週間で一気に暴落します。そのため、空売りをマスターすると、買い(ロング)よりもはるかに短い時間で、効率よく大きな利益を上げられるようになります。

戦略④:現物保有株のインデックス・ヘッジ(資産の保険)

あなたが長期投資家として、数年単位で大切な現物株(高配当株や優待株など)を保有している場合に、資産を守るための「シールド」として信用取引を使う戦略です。

想定されるシーン: 米国の利上げ、あるいは◯◯ショックのような地政学的リスクによって、今後1〜2ヶ月は市場全体が大きく調整(下落)することが目に見えている局面。

具体的な戦術:

せっかく安い位置で仕込んだお気に入りの現物株を、今売ってしまうと税金(約20%)が発生しますし、将来また買い戻せるか分かりません。

そこで、現物株はそのままガチホ(長期保有)した状態で、「日経平均レバレッジ・インデックスETF(1570)」や「TOPIXのETF」などの市場連動型銘柄を、全体の保有資産と同額程度、信用取引で「空売り」します。

この戦略のメリット:

市場全体が暴落した場合、あなたの保有する現物株のポートフォリオも値下がりしますが、同時に仕掛けておいたインデックスの空売り建玉が大きな利益を生み出します。市場の底打ちを確認したら、空売りを決済して利益を受け取り、現物株の含み損が消えるのを待てば、税金を払うことなく、実質的な資産の目減りを防ぎながら嵐をやり過ごすことができます。

≫ 無料講座:お金のプロが教える「初心者が毎月収入を得る投資の始め方」

6. 知っておくべき隠れたコストと罠:「逆日歩(ぎゃくひぶ)」

信用取引、特に「信用売り(空売り)」を行う上で、多くの初心者が最初に躓く罠が「逆日歩(品貸料・しなかしりょう)」です。これを知らずに空売りをすると、大やけどを負うことになります。

逆日歩とは何か?

信用売りをする際、投資家は証券会社から「株」を借ります。しかし、その銘柄に対する空売り注文が世界中で殺到すると、証券会社の手元からも貸し出せる株がなくなってしまいます。

困った証券会社は、株を大量に保有している機関投資家(信託銀行や生命保険会社など)から、手数料を払って株を調達して(借りて)きます。この、株を調達するためにかかった特別費用が「逆日歩」であり、その銘柄を空売りしている投資家全員で日割りで負担しなければなりません。

逆日歩の恐ろしさ

事前に金額が分からない: 逆日歩の単価は、需給の状況によって毎日変動し、「取引が終わった翌営業日」にならないと正確な金額が判明しません。

土日祝日もカウントされる: 逆日歩は「日数分」かかります。もし木曜日に空売りをして金曜日に持ち越した場合、土日の2日間分も加算され、合計3日分の逆日歩を支払う必要があります(大型連休前などは特に危険です)。

⚠️ 過去の悲劇:優待の価値を遥かに超える逆日歩

ある人気の飲食チェーンの株主優待(3,000円相当)をタダ取りしようと、制度信用で空売りをした投資家たちがいました。しかし、あまりにも空売りが殺到したため、最高料率の逆日歩が発生。結果として、3,000円の優待券をもらうために、2万円の逆日歩(手数料)を支払う羽目になったという事例が毎年後を絶ちません。

対策: リスクを完全に排除したい場合は、最初から「一般信用取引(逆日歩が発生しない口座)」で空売りを建てるのが鉄則です。

7. 初心者が信用取引を安全に始めるための4ステップ

ここまで読んだあなたは、信用取引のメリットと同時に、その恐怖やルールについても深く理解できたはずです。もし「武器として取り入れてみたい」と感じたら、以下のステップを踏んで、徹底的に安全運転でスタートしましょう。

ステップ1:信用取引口座の開設と「適合性の審査」

まずは普段お使いの証券会社(SBI証券、楽天証券など)のマイページから、信用取引口座の開設申請を行います。

審査の基準: 信用取引はリスクを伴うため、誰でも開設できるわけではありません。一般的に「20歳以上(または一定の年齢制限)」「金融資産が30万円〜100万円以上あること」「現物株の投資経験が一定期間(例:1年以上)あること」などの審査項目があります。電話でのヒアリングやWeb上での確認テストが実施される場合もあります。

ステップ2:まずは「レバレッジ1倍・買いのみ」から体験する

口座が開設できたら、絶対に最初から3倍の取引をしてはいけません。

口座に100万円を入金したら、「10万円〜20万円分の、値動きが穏やかな大型株を、信用買いしてみる」ことから始めてください。

目的: 実際の画面で「信用新規買い」のボタンを押し、毎日数円ずつ引かれる金利コストを目で確認し、決済するまでのフローを体感するためです。これなら現物取引とリスクは何も変わりません。

ステップ3:次に「レバレッジ1倍の空売り」を体験する

買いのコスト感覚が掴めたら、次は信用取引の真骨頂である「空売り」を練習します。

こちらも、業績が安定していて大きく乱高下しない銘柄を選び、10万円分だけ「信用新規売り」を出してみます。株価が下がると自分の口座の含み益が増えていくという、現物投資とは真逆の感覚・脳のスイッチの切り替えに慣れることが目的です。

ステップ4:厳格な「マイルール」をノートに書き出す

レバレッジを2倍、3倍と上げていく前に、必ず紙やスマホのメモ帳に以下の「トレードの掟」を書き出し、PCの前に貼ってください。

投資に回す資金は、最悪すべて失っても生活に影響が出ない余剰資金のみとする。

1回の取引における最大損失額は、総資産の「2%」までとし、それを超える位置には必ず逆指値を入れる。

保証金維持率が「50%」を下回ったら、理由の如何を問わず、ポジションを半分強制的に損切りする。

決算発表をまたぐギャンブル的な信用取引は絶対にしない。

プロとアマチュアの唯一の違いは、「手法の凄さ」ではなく、「自分で決めたルールを、感情を排除して100%守れるかどうか」の1点に尽きます。

8. まとめ:信用取引は「諸刃の剣」だからこそ美しい

信用取引は、使い方次第であなたの投資効率を爆発的に高め、どんな大不況の市場からでも富を紡ぎ出すことができる最強の剣となります。

少ない手元資金(30万円〜)からでも大きなチャンスを掴める

相場が下落している最悪の局面でも、笑顔で利益を狙える

優待クロスや現物ヘッジを駆使し、スマートにリスクをコントロールできる

しかし、その切れ味の鋭さゆえに、一歩扱いを間違えれば自分の身を切り刻む「諸刃の剣」であることもまた事実です。

市場で長生きしている優秀な投資家たちは、信用取引を「レバレッジで一攫千金を狙うギャンブルの道具」としては見ていません。彼らは、「市場のあらゆる局面に対応するための、洗練されたリスク管理とヘッジのツール」として信用取引を使いこなしています。

まずは小さな金額、低いレバレッジから、この強力なツールのレバーを引いてみてください。正しく付き合えば、あなたの投資の世界と資産形成のスピードは、これまでとは全く違う次元へと進化するはずです。

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。

【重要】免責事項

投資判断の最終責任: 本記事で紹介している銘柄やセクター、分析内容は、情報提供および学習の啓発のみを目的としており、特定の銘柄の売買を推奨するものではありません。投資に関する最終決定は、必ずご自身の判断と責任で行ってください。

成果の非保証: 過去のデータや予測は、将来の投資成果を保証するものではありません。市場環境の変化により、資産が減少するリスクがあります。

情報の正確性: 2026年時点の情報に基づき作成されていますが、その正確性や完全性を保証するものではありません。最新の業績やニュースは、必ず各企業のIRサイトや一次資料でご確認ください。

損失の補償: 本記事の内容に基づいて被ったいかなる損害(直接的・間接的を問わず)についても、筆者は一切の責任を負いません。