【2026年最新】個人事業主の節税完全ガイド|最大75万控除から法人成りのタイミングまで徹底解説

「節税」は個人事業主にとって、手元に残る現金を増やすための最重要課題です。

しかし、2026年(令和8年)現在は、「基礎控除の引き上げ(最大95万円)」や「青色申告特別控除の拡充(最大75万円)」、さらには「インボイス制度の経過措置(3割特例)」など、過去数年で類を見ないほど税制が大きく動いています。

本記事では、初心者からベテランまで活用できる節税の全手法を徹底解説します。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

第1章:個人事業主の税金の仕組みを再定義する

個人事業主が支払う税金は、主に「所得税」「住民税」「事業税」「消費税」の4種類です。これらをバラバラに考えるのではなく、「一つの大きな財布からどう守るか」という視点で再定義しましょう。

1-1. 課税所得の「分解」と「圧縮」

冒頭で触れた計算式 課税所得 = 総収入 – 必要経費 – 各種所得控除 を、さらに精密に分解します。

① 総収入金額(売上の確定タイミング)

節税の第一歩は「売上を上げすぎない」ことではなく、「売上をいつ計上するか」を適正にコントロールすることです。

実現主義の原則: 原則として、代金を受け取った日ではなく、サービスを提供した日(納品日)に売上を計上します。

期末の調整: 12月末に納品予定の案件を翌年1月にずらすことが可能(かつ実態を伴う)であれば、その年の課税所得を物理的に減らすことができます。

② 必要経費(「売上のための投資」という証明)

税務署が経費を否定する唯一の理由は「それは私的な支出ではないか?」という疑念です。

直接性: その支出がなければ、その売上は立たなかったと言えるか。

妥当性: その金額は事業規模に対して一般的か。

これらを「領収書の裏にメモする」という小さな習慣だけで、経費の防御力は跳ね上がります。

1-2. 超重要:累進課税の「境界線」を意識する

日本の所得税は、所得が高くなるほど税率が上がる「超過累進課税」を採用しています。2026年現在の税率構造を把握することで、「あといくら経費を作れば税率が下がるか」が見えてきます。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 〜 330万円以下 | 10% | 97,500円 |

| 330万円超 〜 695万円以下 | 20% | 427,500円 |

| 695万円超 〜 900万円以下 | 23% | 636,000円 |

戦略的思考:

例えば、課税所得が331万円だった場合、あと1万円の経費(または控除)を積み増すだけで、その1万円分にかかる税率を20%から10%へ引き下げることができます。この「境界線付近の攻防」が、数万円単位の節税に直結します。

1-3. 住民税・事業税という「時間差攻撃」

所得税ばかりに目が行きがちですが、個人事業主を苦しめるのは後から来る税金です。

住民税(一律 約10%): 所得税が確定した後の6月頃に通知が来ます。所得税の節税(所得控除の積み増し)は、そのまま住民税の節税にも直結するため、効果は実質「所得税率 + 10%」となります。

個人事業税(3%〜5%): 業種によりますが、所得が290万円(事業主控除)を超えると発生します。これは所得税の計算上「経費」として落とせる数少ない税金です。

国民健康保険料: 実はこれが最大の伏兵です。多くの自治体では「所得」に連動して保険料が決まるため、節税によって所得を下げると、翌年の社会保険料も劇的に下がります。

1-4. 2026年最新:基礎控除「95万円」の衝撃

2026年の税制改正で最も注目すべきは、基礎控除の引き上げです。

従来の48万円から95万円(合計所得1,200万円以下の場合)に拡大されたことで、以下の現象が起きています。

「無税」の範囲が広がった:

青色申告特別控除(最大75万円)と合わせると、 $95万 + 75万 = 170万円$ までの所得であれば、所得税が0円になります。

副業組のメリット増:

小規模な副業であっても、青色申告の承認を受けていれば、かなりの利益を出しても税金が発生しないフェーズに突入しました。

1-5. 節税の「質」を見極める:キャッシュアウトの有無

最後に、節税手法を2つの種類に分類して考えましょう。

キャッシュアウトを伴う節税:

(例)PC購入、消耗品のまとめ買い、小規模企業共済、保険。(税の繰延)

→ 手元の現金は減るが、資産が増える、または将来にお金をスライドさせる。

キャッシュアウトを伴わない節税:

(例)青色申告特別控除、自宅の家事按分、専従者給与(家庭内での移動)。

→ 手元の現金を減らさずに税金だけを下げる「最強の節税」。

まずは「2」を徹底的に洗い出し、その上で「1」を使って課税所得の最終調整を行うのが、プロの個人事業主の戦い方です。

この構造を理解した上で、具体的に「どの経費が落ちるのか」「どの控除を組み合わせるべきか」という各論(第2章以降)に進むことで、節税の解像度は飛躍的に高まります。

第2章:最強の節税武器「青色申告」を極める

青色申告の本質は、「正確な帳簿をつける手間に、税金の優遇で報いる」という国との取引です。特に2026年からは、デジタル化への対応度によって控除額に大きな差がつく設計になっています。

2-1. 75万円控除の「完全攻略」ロードマップ

かつての65万円控除から、さらなる上乗せとなった「75万円控除」。これを勝ち取るには、単にパソコンで帳簿をつけるだけでは不十分です。

優良な電子帳簿保存法への対応: 使用する会計ソフトが「優良な電子帳簿」の要件(訂正・削除履歴の保存、帳簿間の相互関連性の確保など)を満たしている必要があります。

e-Taxによる期限内申告: 1日でも遅れると、控除額は10万円にまで叩き落とされます。

複式簿記の「壁」をソフトで超える: 「貸借対照表(B/S)」の作成が必須ですが、現在は銀行口座やクレジットカードとの同期機能により、仕訳の8割は自動化可能です。

インパクト計算: 所得税率20%、住民税10%の人が75万円控除をフル活用した場合、税金だけで年間 22.5万円 の現金が手元に残ります。10年続ければ225万円の差です。

2-2. 青色事業専従者給与の「適正額」と「攻めの設計」

家族への給与を全額経費にするこの制度は、世帯全体の所得を分散させ、累進税率を下げる「所得分散効果」が極めて高い手法です。

「労務の対価」としての妥当性: ただ家族の名義を借りるのは脱税です。記帳代行、資料整理、SNS運用、配送業務など、具体的な業務内容を日報レベルで記録しておきましょう。

給与額の黄金比: 給与を月8万円(年96万円)程度に設定すると、受け取る家族側の所得税もほぼかからず、かつ事業主側の所得を大きく圧縮できます。

注意点: 2026年の基礎控除引き上げに伴い、専従者の給与所得控除とのバランスを再計算する必要があります。

2-3. 「純損失の繰越し・繰戻し」は起業初期の生命線

青色申告者だけに許された、「赤字の貯金」という概念です。

繰越控除(3年間): 例えば、1年目に機材投資で300万円の赤字が出たとします。2年目に500万円の利益が出ても、1年目の赤字をぶつけて「課税所得200万円」として計算できます。

繰戻し還付(前年への適用): 前年が黒字で納税しており、今年が赤字になった場合、今年の赤字を前年に遡って適用し、既に納めた税金を現金で返してもらうことができます。これはキャッシュフローが厳しい時期の強力な救済策です。

2-4. 30万円(40万円)未満の資産を一括経費にする威力

通常、高額な資産は「減価償却」として数年かけて経費化しますが、青色申告者は特例を活用できます。

少額減価償却資産の特例: 1個あたり30万円(2026年改正で特定条件下では40万円)未満の資産であれば、その年に全額経費にできます。

戦略的な買い替え: 「今年は利益が出すぎそうだ」と判断した12月に、ハイスペックなワークステーションや撮影機材、ドローンなどを39万円で購入し、その年の経費として一気に計上することで、利益をピンポイントで圧縮できます。

2-5. 貸倒引当金(かしだおれひきあてきん)の計上

あまり知られていませんが、年末時点の売掛金(未回収の報酬)に対して、5.5%(金融業以外)を「将来回収できなくなるかもしれないリスク」として、実際に損害が出ていなくても経費(引当金)として計上できます。

メリット: キャッシュアウトを伴わずに経費を作れる。

デメリット: 翌年には戻し入れ(利益計上)が必要なため、あくまで「課税の繰り延べ」ですが、資金繰りの調整には有効です。

2-6. 帳簿の信頼性が「税務調査」の盾になる

青色申告を完璧に行っているという事実は、税務署に対して「この事業主はルールを遵守している」という強いメッセージになります。

推計課税の禁止: 白色申告の場合、帳簿がズサンだと税務署が「だいたいこれくらいの利益だろう」と勝手に税額を決める(推計課税)ことがありますが、青色申告者に対しては、帳簿の不備を具体的に指摘しない限り、勝手な課税はできません。

青色申告は、「デジタルツールの活用」と「家族の協力」を組み合わせることで、単なる控除以上の節税効果を生み出します。

・投資で収入を得たい、資産を増やしたい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

第3章:経費計上の「境界線」をマスターする

経費の本質は、税務署に対して「このお金を使わなければ、この売上は得られなかった」と論理的に説明できるかどうか(=事業関連性)にあります。

3-1. 「家事按分」を理論武装する

自宅をオフィスにする個人事業主にとって、家賃や光熱費の按分は最大の節税ポイントですが、計算根拠が適当だと否認されます。

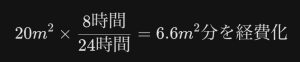

家賃の按分(面積 vs 時間):

一般的には「面積比」ですが、リビングを仕事でも使う場合は「面積 × 時間」で算出します。

例:リビング(20平米)を1日8時間仕事で使う場合

電気代・通信費の最新基準:

2026年現在は、スマホ一台で仕事が完結することも多いため、「通信ログ(仕事用アプリの使用時間比率)」などを根拠にすると非常に強力な証拠になります。

住宅ローン控除との兼ね合い:

持ち家の場合、事業用割合を50%以上にすると住宅ローン控除が受けられなくなります。通常は10%〜40%程度に抑えるのがセオリーです。

3-2. 「接待交際費」と「会議費」のグレーゾーン

飲食代をすべて交際費にしていませんか?実は、その中身によって扱いが変わります。

1人でのカフェ代(会議費・雑費):

「家では集中できないためコワーキングスペース代わりに使用した」という理由は、現在のリモートワーク文化下では認められやすいです。ただし、「場所代」としての常識的な範囲(コーヒー1杯+軽食程度)に限ります。

打ち合わせの飲食代:

誰と、何の案件のために、何を話したかを領収書の裏に必ずメモしてください。2026年以降、税務当局は「インボイス番号の有無」だけでなく「実態」を厳しくチェックしています。

贈答品・お祝い金:

取引先の開店祝いや結婚祝いも経費になります。領収書が出ない祝儀などは、「慶弔費伝票」を自分で作成し、案内状のコピーを添えておけば証拠能力を持ちます。

3-3. 2026年の新常識:リスキリングと自己投資

近年、個人のスキルアップに対する経費性が広く認められるようになっています。

研修費・セミナー代:

現在の事業に直結するものだけでなく、「将来的に事業を拡大するために必要なスキルの習得(例:Webライターが動画編集を学ぶ)」も経費として認められます。

書籍・サブスクリプション:

仕事で使う専門書はもちろん、情報収集のための新聞、有料メルマガ、業務効率化ツールのサブスク代も漏れなく計上しましょう。

3-4. 「車両運搬具」の落とし穴とテクニック

車を仕事とプライベートで共用している場合、車両本体代だけでなく、維持費の按分が重要です。

按分の根拠: 走行距離を記録するのがベストですが、難しい場合は「週のうち何日仕事で使うか」で按分します。

売却時の注意: 車を売って利益が出た場合、それは「事業所得」ではなく「譲渡所得」になります。これを知らずに事業の売上に混ぜてしまうと、余計な税金を払うことになるので注意が必要です。

3-5. 「衣装代」「美容代」は経費になるか?

ここは最も境界線が鋭い場所です。

衣装代: 原則はNGです。ただし、「芸能活動」「特定の制服」「その仕事でしか着られない特殊な衣装(例:プロのコスプレイヤーや、過酷なロケ用の防寒着)」であれば認められます。スーツは原則私用とみなされます。

美容代: 「人前に出る仕事だから」という理由だけでは弱いです。モデルやタレントなど、「外見が直接収益に直結する職種」であれば、撮影用やイベント用のメイク・ヘアセット代は経費として認められるケースがあります。

3-6. 領収書がない支出をどうするか

「領収書を失くした=経費にできない」は間違いです。

出金伝票の活用:

領収書が出ない割り勘の飲み会、自販機での飲料購入、冠婚葬祭などは、「出金伝票」を自分で書くことで経費にできます。

証拠の多重化:

カレンダーの予定、LINEのやり取り、銀行の振込履歴、写真。これらが組み合わされば、領収書がなくても「支出の事実」は証明可能です。

3-7. 経費計上の「黄金の問い」

迷った時は、自分にこう問いかけてください。

「税務署の調査官が来たとき、この支出が売上にどう貢献したか、笑顔で1分間プレゼンできるか?」

これがイエスなら、それは立派な経費です。ノーなら、それはプライベートな支出(家事費)として除外すべきです。

第4章:キャッシュを残す「最強の控除」3選

経費を増やすと「手元の現金」は減りますが、所得控除(特に積立型)を活用すると、「帳簿上の利益」は減らしつつ「自分の資産」として現金を温存できます。

4-1. 小規模企業共済:最強の「節税貯金」

個人事業主にとっての「退職金制度」です。2026年現在も、その節税メリットは他の追随を許しません。

全額所得控除の破壊力: 月額最大7万円(年84万円)を積み立てると、その84万円全額が課税所得から差し引かれます。 所得税・住民税率が合わせて30%の人なら、毎年 25.2万円 の税金が浮く計算です。

「契約者貸付制度」という裏技: 積み立てたお金の範囲内で、低金利の融資を即座に受けることができます。「節税でお金を拘束されるのが怖い」という事業主でも、いざという時の資金調達手段として活用できるため、キャッシュフローの安定に寄与します。

出口戦略(受け取り時): 廃業時に受け取る際、「退職所得」扱いになります。退職所得は他の所得と分離して計算され、さらに大きな控除があるため、受け取る時の税金も極めて安く抑えられます。

4-2. iDeCo(個人型確定拠出年金):2026年版・運用戦略

2026年以降、iDeCoは単なる節税ツールから、本格的な「資産運用インフラ」へと進化しています。

拠出限度額の柔軟化: 2024年12月の改正を経て、2026年現在は他の年金制度(国民年金基金など)との合算枠が整理され、個人事業主は月額最大6.8万円まで拠出可能です。

3つの非課税メリット:

拠出時: 掛金が全額所得控除(小規模企業共済と同様)。

運用時: 通常20.315%かかる運用益がゼロ。

受取時: 公的年金等控除または退職所得控除が適用。

小規模企業共済との使い分け: 「元本保証で確実にお金を残したい分」を小規模企業共済へ、「リスクを取って複利効果を狙いたい分」をiDeCoへ振り分けるのが、賢い個人事業主のポートフォリオです。

4-3. ふるさと納税:2026年の「経費的」活用法

ふるさと納税は正確には「税金の先払い(寄付金控除)」ですが、実質2,000円の負担で数万円分の生活必需品や事業用備品を手に入れることができます。

「事業用品」を返礼品で賄う: 2026年現在、返礼品のラインナップには、オフィスで使うミネラルウォーター、コピー用紙、さらには高級デスクチェアやPC周辺機器まで存在します。これらをふるさと納税で手に入れることで、「本来払うはずだった経費」を浮かせることができます。

限度額計算のタイミング: 個人事業主は12月の売上が確定するまで正確な限度額が分かりません。

対策: 11月までに「確実にこれくらいは所得がある」という低めの見積もりで寄付を行い、12月末に最終調整の寄付を行う「2段構え」が推奨されます。

4-4. 【番外編】2026年の伏兵:国民年金基金と付加年金

所得控除をさらに積み増したい場合、国民年金基金も選択肢に入ります。

国民年金基金: iDeCoの6.8万円枠を共有しますが、こちらは「終身年金(死ぬまでもらえる)」という安心感があります。

付加年金: 月額400円を追加で払うだけで、将来もらえる年金が増える制度です。「2年でもとが取れる」と言われるほど還元率が高く、これも全額所得控除の対象です。

4-5. 所得控除を最大化した時の「波及効果」

これらの控除を組み合わせることで、課税所得を例えば「200万円以下」にまで圧縮できた場合、税金以外にも劇的なメリットが生まれます。

国民健康保険料の減額: 多くの自治体で保険料が所得連動のため、年間で数十万円単位の差が出ることがあります。

各種給付金・補助金の対象: 所得制限がある公的な支援(子育て支援金など)を受けられる可能性が高まります。

所得控除は、「国が用意した、合法的な貯金箱」です。

≫ 無料講座:お金のプロが教える「初心者が毎月収入を得る投資の始め方」

第5章の「消費税」は、2026年現在の個人事業主にとって、所得税以上にキャッシュフローを圧迫する最大の懸念事項です。

インボイス制度開始から数年が経過し、激変緩和措置の内容が変化している今、「どの計算方法が最も現金を残せるか」という視点で深掘りします。

第5章:インボイス制度と消費税の節税

消費税の節税は、「預かった消費税」から「支払った消費税」を引く際の、「引き方(計算ルール)」の選択にすべてがかかっています。

5-1. 2026年の大本命:「3割特例」の徹底活用

インボイス登録をした元免税事業者が使える「2割特例」は、経過措置として2026年(令和8年)分から「3割特例」へと段階的に移行しています。

仕組み: 売上にかかる消費税の30%だけを納めればよいという制度。

メリット: 実額(本則課税)で計算するよりも圧倒的に納税額が少なくなるケースがほとんどです。また、経費の領収書がインボイス対応かどうかを細かくチェックする事務負担から解放されます。

適用期間: 2026年分の確定申告においても、この特例が適用できるかどうかの判定が、手残りの現金を左右する最大の分岐点となります。

5-2. 「簡易課税制度」への切り替えタイミング

3割特例の適用期間が終了に近づく、あるいは売上が安定してきた場合、「簡易課税」への移行を検討する必要があります。

業種別のみなし仕入率:

第1種(卸売):90%(実質1割納税)

第2種(小売):80%(実質2割納税)

第3種(建設・製造):70%(実質3割納税)

第5種(サービス業):50%(実質5割納税)

戦略: サービス業(エンジニア、ライター、コンサル等)の場合、3割特例(30%)の方が簡易課税(50%)よりも有利です。一方、卸売業や小売業の場合は、簡易課税の方が有利になる逆転現象が起きます。

5-3. 本則課税(原則課税)で「逆転」を狙うケース

ほとんどの個人事業主は簡易的な計算が有利ですが、あえて「実額」で計算した方が得なケースが2つあります。

多額の設備投資をした年: 40万円以上の機材、車両、オフィスの内装工事など、支払った消費税が「預かった消費税」を上回る場合、本則課税を選べば消費税の還付(現金が戻ってくる)を受けられます。

輸出事業を行っている場合: 海外への販売は消費税が免税されるため、仕入れで払った消費税がそのまま還付される「輸出還付」が受けられます。

5-4. インボイス制度下での「経費選び」の境界線

本則課税を選択している場合、支払う相手が「インボイス発行事業者」かどうかが、あなたの納税額に直結します。

経過措置の利用: 2026年現在、免税事業者からの仕入れであっても、その消費税額の50%(または80%の段階的期間)を差し引ける経過措置が存在します。

交渉術: インボイス未登録の業者と取引する場合、消費税分(10%)を値引き交渉するのか、あるいは「50%控除」があることを前提に現状維持とするのか、コスト計算が不可欠です。

5-5. 消費税の「納税資金」をどう確保するか

消費税の恐ろしい点は、「赤字でも納税義務がある」ことです。

振替納税の活用: 4月に引き落とされる「振替納税」を利用し、数ヶ月の猶予を作る。

中間納税の回避: 前年の納税額が大きいと、年中に「中間納税」の通知が来ます。資金繰りが苦しい場合は、仮決算を行うことで中間納税額を抑えるスキームも検討に値します。

5-6. 特定期間の判定による「免税維持」

もし売上が1,000万円前後のラインであれば、インボイスに登録せず「免税事業者」を維持する選択肢もまだ残っています。

判定基準: 「前々年の売上」だけでなく、「前年の上半期(1月〜6月)」の売上または給与支払額が1,000万円を超えると、翌年から課税事業者になります。この「特定期間」を意識して、上半期の受注を調整することも高度な節税テクニックです。

消費税は「仕組みを知っているかどうか」で、年間数十万円の差が簡単に出てしまう領域です。

第6章の「法人成り」は、節税における「最終奥義」です。しかし、2026年現在の税制や社会保険料負担を考えると、かつての「売上1,000万円で法人化」という定説は少し古くなっています。

今の時代に合わせた「真の損益分岐点」と、法人ならではの「攻めの節税スキーム」を深掘りします。

第6章:究極の節税「法人成り」のタイミング

個人事業主と法人の決定的な違いは、「自分に給料を払えるかどうか」と「税率の天井」にあります。

6-1. 2026年版:法人成りの「損益分岐点」はどこか

結論から言えば、「利益(売上ー経費)が800万円〜1,000万円」が、税金面でメリットが出る一つの目安です。

所得税(累進課税) vs 法人税(比例課税): 個人の所得税は最大45%まで上がりますが、法人税は利益800万円以下なら約15%、それを超えても実効税率で23〜33%程度に収まります。

給与所得控除のダブル活用: 法人は「会社の経費」として自分に給料を払い、個人としては「給与所得控除」という、いわば「概算経費」を差し引くことができます。事業利益を「会社」と「個人」に分散させることで、世帯全体の課税所得を劇的に下げられます。

6-2. 社会保険料という「最大の壁」

節税効果を打ち消す最大の要因が社会保険です。

個人事業主: 国民健康保険+国民年金。所得が増えても上限(頭打ち)が比較的低いです。

法人: 健康保険+厚生年金。「労使折半」と言いながら、結局は自分の会社の金から全額払うことになります。

逆転の思考: 社会保険料は高いですが、将来もらえる年金額が増えることや、家族を扶養に入れられるメリットを「投資」として捉える視点も必要です。

6-3. 法人だけに許された「最強の経費」3選

法人化すると、個人事業主では認められなかった支出が経費として解禁されます。

① 社宅制度(節税効率No.1)

会社名義で家を借り、役員(自分)に貸し出す形をとります。一定の計算式(賃貸料相当額)に基づき、家賃の約80%〜90%を会社の経費にすることが可能です。個人の手出しはわずかで済むため、実質的に「非課税の所得」を得るのと同じ効果があります。

② 出張日当(非課税の現金)

「旅費交通費規程」を作成することで、出張のたびに数千円〜数万円の「日当」を支払えます。

会社側: 全額経費。

個人側: 所得税・住民税が一切かからない「非課税」の現金。 これは個人事業主には絶対にできない、魔法のような節税策です。

③ 役員退職金

数十年後の退職時に向けて「退職金」を積み立てられます。退職金は他の所得と分離して計算され、控除額が非常に大きいため、法人に溜まった利益を最も安い税率で個人に移す「出口戦略」として機能します。

6-4. 2026年のトレンド:マイクロ法人の活用

「節税」と「社会保険料の最適化」を両立させる手法として、あえて利益を大きく出さない「マイクロ法人」を設立し、個人事業主と二刀流で活動するスタイルが注目されています。

仕組み: 法人で社会保険に最低ランクで加入し、メインの稼ぎは個人事業主として(青色申告控除を使いながら)稼ぐ。

メリット: 個人の所得がいくら増えても、社会保険料は法人の低い給与ベースで固定されるため、社会保険料の「実質的な節税」になります。

6-5. 法人成りを急いではいけないケース

以下の状況にある方は、2026年時点ではまだ個人事業主の方が有利かもしれません。

事務負担に耐えられない: 法人は「複式簿記」が絶対であり、税理士費用(年間30〜50万円程度)が必須となります。

赤字が予想される: 法人は赤字でも「法人住民税の均等割(約7万円〜)」が毎年かかります。

自由にお金を使いたい: 会社のお金は「自分のお金」ではありません。公私混同は厳格に禁止されます。

法人成りを検討する際は、単なる「税金の比較」ではなく、「事務コスト」「社会保険」「将来の退職金」を含めたトータルシミュレーションが不可欠です。

最終章となる第7章では、節税とセットで語るべき「守備」、すなわち税務調査対策を深掘りします。

2026年現在、税務当局はAIによる申告データの自動分析や、電子帳簿保存法によるデジタル監査を強化しています。せっかく積み上げた節税が無に帰さないよう、「刺されない」ための鉄壁の防御を固めましょう。

第7章:税務調査で「刺されない」ための守備

税務調査官が最初に見るのは、あなたの「正確さ」ではなく、帳簿から漂う「違和感」です。

7-1. 2026年の重点ターゲットを把握する

最新の調査傾向では、以下の「5つの特徴」を持つ個人事業主がマークされやすくなっています。

売上900万円台のキープ: 消費税免税ライン(1,000万円)を意識した「売上隠し」が疑われます。

異常な「雑費」の多さ: 経費全体の3割以上が「雑費」だと、中身を隠していると判断されます。

SNSでの華やかな発信: 申告所得が低いのに、SNSで高額な旅行や食事を頻繁に投稿していると、「所得隠し」の端緒になります。

インボイスの経過措置(3割特例)利用者: 制度の誤解による計算ミスや、不正な還付がないかチェックが厳しくなっています。

無申告者: 銀行振込履歴や取引先の調査(反面調査)から、AIが未申告者を自動抽出する精度が劇的に向上しています。

7-2. 電子帳簿保存法を「盾」にする

2024年に義務化された電子帳簿保存法ですが、2026年現在は「対応していることが信頼の証」となっています。

デジタルデータの完全保存: Amazonの領収書、PDFの請求書を「ファイル名に日付・金額・取引先」を入れて保存していますか?

優良電子帳簿の優遇: 修正・削除履歴が残る「優良な電子帳簿」で記帳している場合、万が一ミスが見つかっても過少申告加算税が5%軽減されるという法的メリットがあります。

防御策: 「ソフトを使っているから大丈夫」と過信せず、税務署からの「ダウンロード要求」に即座に応じられるようフォルダ整理をしておきましょう。

7-3. 調査官が嫌がる「証拠の多重化」

税務調査は「言ったもの勝ち」ではなく「証拠があるもの勝ち」です。

カレンダーと領収書の紐付け: 「12月10日の5,000円の飲食代」に対し、カレンダーに「〇〇社 A様と新案件の打ち合わせ」と記載があれば、経費の正当性はほぼ崩せません。

名刺とセットで保管: 初めての取引先との会食なら、もらった名刺を領収書と一緒にスキャン(またはクリップ)しておきましょう。これだけで実在する仕事の付き合いであることが証明されます。

7-4. 税務調査当日の「3つの鉄則」

もし調査の連絡が来ても、パニックになる必要はありません。

「その場ですべて答えない」: 記憶が曖昧なことに対し、「たぶん…」と答えるのが最悪です。「帳簿を確認してから回答します」と、一度持ち帰るのが正解です。

「余計なことをしゃべらない」: 調査官との雑談(趣味や家族の話)も、実は「生活水準」や「所得の源泉」を探るためのヒアリングです。聞かれたことだけに、正確に、事実のみを答えましょう。

「反論ではなく説明をする」: 「これは経費だ!」と感情的に主張するのではなく、「この支出は、この案件の受注のために、このように貢献しました」と理詰めで説明してください。

7-5. 2026年の新常識:修正申告を恐れない

調査の結果、ミスを指摘された場合、素直に「修正申告」に応じることも戦略の一つです。

悪質な隠蔽(重加算税)でない限り、早めに認めて修正することで、延滞税などの膨らみを最小限に抑えられます。むしろ、一度の調査をクリアすれば「しっかり管理している事業者」というラベルが国税庁のデータに残り、その後の調査頻度が下がる傾向にあります。

≫ 無料講座:お金のプロが教える「初心者が毎月収入を得る投資の始め方」

第8章では、節税の先にある究極の目的、すなわち「資産形成」と「マネーリテラシー」について深掘りします。

節税は手段であり、目的ではありません。浮いたお金をどう活かし、知識をどう血肉にするかが、個人事業主としての「真の自由」を左右します。

第8章:節税を「資産形成」に昇華させる——知恵が守るあなたの未来

多くの事業主が陥る罠は、「税金を払いたくないから、無駄な経費を使って現金を減らす」という本末転倒な行動です。10万円の税金を浮かすために、必要のない30万円の買い物をしていては、手元の現金は20万円減ってしまいます。

真の節税とは、「税率の差」や「時間の猶予」を利用して、手残りの現金を投資(資産形成)に回すことに他なりません。

8-1. 節税×運用の「複利効果」をシミュレーションする

例えば、節税対策として「小規模企業共済」や「iDeCo」に毎月6.8万円(年間約81万円)を積み立てたとします。

節税メリット: 所得税・住民税率が30%なら、年間約24万円の税金が浮きます。

運用メリット: この81万円を年利5%で20年間運用すると、元本約1,600万円に対し、最終的な資産額は約3,300万円を超えます。

ここで重要なのは、「本来、国に払って消えていたはずの24万円(節税分)」が、20年後には数千万円の資産の一部に化けているという事実です。節税とは、国への「支払い」を、自分の将来への「投資」に強制的にスイッチする装置なのです。

8-2. 個人事業主こそ「BS(貸借対照表)」で考える

サラリーマンは「給与(フロー)」を重視しますが、個人事業主は「純資産(ストック)」を重視すべきです。

フローの視点: 今月の売上はいくらか、今月の経費はいくらか。

ストックの視点: 自分の事業(屋号)や自分自身のスキル、積立金、投資信託などがどれだけ積み上がっているか。

節税によって所得をコントロールすることは、PL(損益計算書)をきれいに保つこと。そして、浮いたキャッシュを資産に変えることは、BSを強くすることです。BSが強い事業主は、一時的な不況や体調不良でも揺らぎません。

8-3. 2026年、知識は「最大の防御」であり「武器」になる

「知っているか、知らないか」だけで、生涯で数千万単位の差がつくのが今の日本です。

制度は「申請主義」: 国は「あなたはこの控除が使えますよ」とは教えてくれません。自分で調べ、書類を出し、主張した人だけが恩恵を受けられるのが税金のルールです。

変化への適応力: 2026年現在、AIによる税務の自動化や新しいデジタル通貨、新制度が次々と生まれています。情報のアップデートを止めた瞬間、あなたは「見えない税金」を払い続けることになります。

8-4. お金の知識を磨く「3つのステップ」

数字を直視する習慣: 月に一度は、自分の収支と資産残高をスプレッドシートやアプリで確認してください。

プロを「道具」として使いこなす: 税理士やFP(ファイナンシャルプランナー)を、「丸投げする相手」ではなく、「専門的なアドバイスをもらうパートナー」として活用しましょう。

「制度の裏側」を理解する: なぜ国はこの制度を作ったのか?(例:iDeCoは『自分で老後の資金を準備してほしい』という国のメッセージ)その意図を理解すれば、どの制度が自分に有利か自然と判断できるようになります。

自由へのパスポートは「帳簿」の中にある

全8章にわたって解説してきた節税の手法、経費の考え方、そして資産形成への道筋。これらはすべて、あなたが**「誰にも縛られず、自分の人生を自分で決める」**ための手段です。

節税を極めることは、単にケチになることではありません。 それは、「自分が稼いだ貴重な資本を、どこに投下すれば最も幸せになれるか」を真剣に考える知的なゲームです。

2026年、時代はさらに加速していきます。 しかし、本記事で身につけた「税と金の基礎体力」があれば、どんな制度変更も恐れることはありません。むしろ、変化をチャンスに変えて、より強固な資産と、より自由な働き方を手に入れていってください。

帳簿の数字は、あなたの努力の結晶です。その一円一円を大切に守り、大きく育てていく。その先にこそ、個人事業主としての真の成功が待っています。

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。