タンス預金、何が悪い?「隠す安心」が招く、家族も知らない3つの悲劇と致命的な大損

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

はじめに:日本人がタンス預金に走る心理的背景

日本における現預金信仰の歴史

「目に見える場所に置いておきたい」という本能的安心感

第1章:タンス預金は本当に「悪い」のか?(メリットの再確認)

銀行の倒産(ペイオフ)リスクからの回避

ATM手数料や振込手数料の節約

システム障害時に強い「物理的決済手段」

第2章:【経済的視点】インフレという名の「静かな泥棒」

購買力の低下:100万円は10年後も100万円の価値があるか?

実質金利がマイナスの世界で現金を握りしめる損失

第3章:【税務・法律的視点】税務署は「タンス」を丸裸にする

「タンス預金なら相続税を逃れられる」という致命的な誤解

KSK(国税総合管理システム)の実態

新紙幣発行と財産把握のメカニズム

第4章:【安全保障的視点】物理的リスクと「消える」恐怖

盗難・空き巣被害の現状

火災、洪水、地震による焼失・流出リスク(紙切れになる恐怖)

認知症による「しまい忘れ」という最大の資産喪失

第5章:【マクロ経済的視点】眠れる100兆円が日本を殺す

資金循環の停滞:投資に回らない資金が経済成長を阻む

国家レベルでの機会損失

第6章:賢い「脱・タンス預金」のススメ

流動性資産と投資資産の黄金比

新NISAやiDeCoを活用した守りの資産運用

第7章:キャッシュレス格差――「現金払い」という名の高額納税

実は損をしていることに気づく

おわりに:安心の定義をアップデートせよ

はじめに:日本人がタンス預金に走る心理的背景

日本国内のタンス預金残高は、一説には100兆円を超え、今や国家予算の規模に匹敵する巨大な「眠れる資産」となっています。なぜ低金利が続き、強盗事件や火災のリスクが叫ばれる現代においても、私たちは銀行ではなく「自宅の引き出し」にお金を詰め込むのでしょうか。

そこには、単なる合理性では説明できない、日本特有の「3つの心理的障壁」と「歴史的トラウマ」が複雑に絡み合っています。

1. 「目に見えるもの」しか信じない:現物信仰と身体的安心感

日本人の心理の根底には、古くから「実物」に対する強い信頼感があります。デジタル上の数字として表示される預金残高よりも、手触りがあり、重みを感じられる紙幣を「自分の近く」に置くことで、脳が本能的な報酬系を作動させるのです。

所有の確信: 銀行に預けたお金は、法的には「銀行に対する債権」に過ぎません。しかし、手元にある現金は「純然たる所有物」です。この心理的区別が、有事の際(システム障害や災害時)の不安を打ち消す精神安定剤となっています。

「お守り」としての現金: 冠婚葬祭や急な出費に際し、常に一定の現金をストックしておくことは、かつての日本社会において「嗜み(たしなみ)」や「危機管理能力」とされてきました。この文化的な慣習が、過剰なタンス預金を生む土壌となっています。

2. 負の歴史が刻んだ「制度不信」のDNA

日本人が銀行や国家を100%信頼しきれない背景には、歴史的な強烈なトラウマが存在します。

預金封鎖と財産税(1946年): 戦後の猛烈なインフレを抑えるため、政府が突如として預金の引き出しを制限し、最大90%という凄まじい税率で財産を没収した歴史があります。この記憶は世代を超えて語り継がれ、「いざという時に国や銀行は自分を守ってくれない」という潜在的な不信感の源泉となりました。

バブル崩壊と金融機関の破綻: 1990年代後半、山一證券や日本長期信用銀行といった超大手金融機関が次々と崩壊しました。「銀行は潰れない」という神話が崩れたこの時期、日本人のリスク回避本能は最大化され、その答えの一つが「自己防衛としてのタンス預金」だったのです。

3. 「お上に知られたくない」秘匿性とプライバシーへの過敏

現代において、マイナンバー制度の普及や銀行口座の紐付けが進む中、この心理はより先鋭化しています。

監視社会への抵抗: 「自分のお金をどう使おうが自由でありたい」という欲求が、国家による資産の可視化に対する反発を生んでいます。特に相続税などの税負担を懸念する層にとって、タンス預金は「聖域」のように感じられているのが現実です(※実際には税務署の調査能力により、この聖域は幻想に過ぎませんが、心理的には強力に作用しています)。

プライバシーの物理的確保: 銀行員からの投資勧誘や、家族に知られたくないへそくりなど、人間関係の軋轢を避けるための「緩衝材」としてタンス預金が機能しています。

4. ゼロ金利政策による「預ける動機」の喪失

過去数十年にわたる超低金利政策により、銀行に預けることのメリットが極限まで低下しました。

機会費用の欠如: 預けても利息が10円単位であれば、ATMに並ぶ手間や、時間外手数料の支払いを考慮した際、「手元に置いておくことのコスト」が実質的にゼロであると錯覚してしまいます。この「預ける理由の不在」が、消極的なタンス預金を肯定する最大の免罪符となっています。

本章の結論

日本人がタンス預金に走るのは、決して「愚かだから」ではありません。それは、度重なる経済危機や過去の制度的裏切りから身を守るために最適化された、「悲しいまでに真面目な生存戦略」の成れの果てなのです。

しかし、この「かつての正解」が、現代のインフレ社会においては「最大の脆弱性」へと変貌しています。次章では、この心理的安心感がいかにして経済的リスクへと転じるのか、そのメカニズムを解き明かします。

第1章では、あえて「タンス預金=悪」という固定観念を一度脇に置き、なぜこれほどの合理主義社会においてなお、現金を手元に置くことが「合理的」と判断されるのか、その実利的なメリットを深掘りします。

第1章:タンス預金は本当に「悪い」のか?(メリットの再確認)

世間では「タンス預金は損だ」「リスクが高い」と一蹴されがちですが、これほど多くの人々が実践している背景には、銀行に預けるだけでは得られない独自の防衛機能と利便性が存在します。ここでは、タンス預金が持つ「4つの合理的メリット」を再確認します。

1. 究極の「流動性」:365日24時間、即座に決済可能

銀行預金は、一見すると自由におろせるように思えますが、実は「銀行というインフラ」に依存した条件付きの自由です。

システム障害への耐性: 近年、大手銀行で頻発している大規模なシステム障害を思い出してください。ATMが停止し、カード決済も不能になったとき、頼れるのは物理的な現金のみです。タンス預金は、銀行のサーバーや電力網といった外部環境に左右されない、「自己完結した決済システム」なのです。

「今すぐ」への対応: 夜間や休日、あるいは銀行の窓口が閉まっている時間帯に急な冠婚葬祭やトラブルが発生した場合、手元にある現金は最強の武器となります。ATMの手数料を気にする必要も、1日の引き出し限度額に悩まされることもありません。

2. 金融機関の「破綻リスク」からの完全分離

日本の銀行制度には「ペイオフ(預金保険制度)」があり、万が一銀行が破綻しても1,000万円までは保護されます。しかし、この制度には死角があります。

1,000万円の壁と解凍までの時間: 1,000万円を超える預金は保護の対象外となるリスクがあるだけでなく、保護される分についても、実際に払い戻しが開始されるまでには一定の時間がかかります。その間の生活費をどう確保するか。タンス預金は、金融システムの混乱から切り離された「独立した避難シェルター」の役割を果たします。

「負の連鎖」を回避: 1つの銀行が破綻すれば、他行でも引き出し騒動(取り付け騒ぎ)が起きる可能性があります。タンス預金は、こうしたパニック相場から物理的に距離を置く手段となります。

3. コストパフォーマンスの逆転(マイナス金利・手数料問題)

超低金利時代において、「預けること」自体がコストになる局面が増えています。

手数料という名の「負の利息」: 普通預金の金利が0.001%〜0.1%程度である現状、一度でも時間外にATMを利用して110円や220円の手数料を支払えば、数年分の利息が一瞬で吹き飛びます。タンス預金であれば、この「銀行に支払うコスト」をゼロに抑えることができます。

口座維持手数料への対抗: 一部の銀行では、未利用口座に対して維持手数料を徴収し始めています。預けているだけで資産が目減りする可能性があるなら、「コストがかからないタンス」の方が合理的であるという判断が成立するのです。

4. 精神的・個人的な「コントロール権」の維持

お金の価値は、単なる数字の多寡だけではなく、「自分の意思で扱えるか」という感覚に依存します。

プライバシーの防壁: 銀行を介した全ての取引は、データとして記録されます。何にいくら使ったかを誰にも(あるいはAIにさえも)分析されたくないという欲求は、人間の根源的な自由意志に基づいています。

家計管理の「見える化」: デジタル決済やカード払いは、お金を使っている実感が希薄になりがちです。一方で、現金を封筒に分けて管理するようなタンス預金的スタイルは、物理的に残量が減るのが見えるため、無駄遣いを防ぐ強力な自制心として機能します。

第1章のまとめ

タンス預金は、決して「古い考えの遺物」ではありません。それは、「中央集権的な金融システムへの過度な依存を避け、個人の自由と即応性を確保する」という、極めて現代的なリスクヘッジの一形態とも言えるのです。

しかし、これらのメリットはあくまで「短期的・局所的」な視点に基づいたものです。次章からは、これらのメリットを凌駕するほど巨大な「見えない損失(インフレと機会損失)」という残酷な現実について詳しく見ていきます。

第2章では、タンス預金が抱える最も致命的な弱点である「インフレによる価値の毀損」を深掘りします。

多くの日本人が抱く「100万円はいつまでも100万円である」という錯覚を、数学的・経済的な観点から打ち砕き、現金を放置することがいかに積極的な損失(目減り)を生んでいるかを解説します。

第2章:【経済的視点】インフレという名の「静かな泥棒」

タンス預金を信奉する人々が陥る最大の罠は、「額面(数字)」と「価値(購買力)」を混同している点にあります。100万円をタンスに隠し、10年後に取り出したとき、お札の枚数は変わっていません。しかし、そのお札で「買えるものの量」は劇的に減っている可能性があるのです。

これを経済学では「インフレ税」と呼びます。国が税金を徴収せずとも、物価が上がるだけで、あなたの現金の価値は国によって間接的に奪われているのと同義なのです。

1. 購買力の低下:100万円の「中身」がスカスカになる

インフレ(物価上昇)とは、裏を返せば「通貨価値の下落」です。

例えば、これまで100円で買えていたリンゴが、物価上昇によって110円になったとします。このとき、リンゴの価値が上がったのではなく、あなたの持っている100円の価値が「リンゴ1個分」から「0.9個分」へと目減りしたのです。

「失われた30年」の終焉: 長らくデフレが続いた日本において、現金は最強の資産でした。物価が下がれば、現金の価値は勝手に上がっていたからです。しかし、近年の原材料高や円安により、日本は明確なインフレ局面へと転換しました。この歴史的転換点に気づかずタンス預金を続けることは、下り坂でブレーキを離すような行為です。

2. 数学で見る「静かな泥棒」の正体

年間 2% のインフレが続いた場合、あなたの資産がどれほどのスピードで溶けていくのか。これを「72の法則」の逆転の発想で計算してみましょう。

年間 2% の物価上昇が続くと、わずか36年後には、あなたの1,000万円の価値は実質的に500万円(現在の購買力ベース)まで半減します。

具体例: > 2020年に100万円で買えた軽自動車が、20年後にインフレで150万円になっていたとしたら。タンスにしまっていた100万円では、もはやその車を買い替えることすらできません。

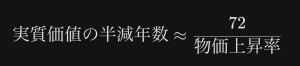

3. 「実質金利マイナス」という残酷な現実

銀行預金であれば、わずかながら利息がつきます。しかし、タンス預金の利息は文字通り「ゼロ」です。

実質金利の計算式:

もし物価が 3% 上昇しているなら、タンス預金の実質金利は -3% です。毎年、資産の 3% を誰かに盗まれているのと全く同じ状態です。1,000万円持っていれば、毎年30万円ずつ価値が消滅している計算になります。

4. 「現金が一番安全」というマインドセットの賞味期限

日本人が現金を信じるのは、かつての成功体験に縛られているからです。

1990年代〜2010年代: 物価が上がらない(あるいは下がる)ため、現金保有が正解だった。

2020年代以降: 世界的なマネー供給の増大と資源不足により、物価上昇が常態化。現金保有は「リスク」へと変貌した。

タンス預金をしている人は「自分はリスクを取っていない」と考えがちですが、実際には「インフレという強大なマーケットリスクに、丸腰(ノーガード)で立ち向かっている」という極めて危険なギャンブルをしている状態なのです。

第2章のまとめ

インフレは、泥棒のように鍵を壊して家に入ってくるわけではありません。あなたのタンスの中で、お札の形を保ったまま、その「中身(購買力)」だけを吸い取っていくのです。

「守っているつもり」で、実は「目減りするのを放置している」。この残酷な真実に気づいたとき、もはやタンス預金は安心の拠り所ではなく、資産を蝕む「負債」に見えてくるはずです。

第3章では、タンス預金を選択する多くの人が淡い期待を寄せる「隠匿性」の嘘を暴きます。

「現金なら足がつかない」「黙っていればバレない」という考えは、現代の高度にシステム化された税務調査の前では、あまりにも無力です。税務署がどのような執念と技術で「タンス」を丸裸にするのか、その恐るべき実態を深掘りします。

第3章:【税務・法律的視点】税務署は「タンス」を丸裸にする

「タンス預金は究極の節税対策だ」――これは、相続を控えた高齢者や富裕層の間でまことしやかに囁かれる、最も危険な「神話」の一つです。税務署は、あなたが亡くなった後、あるいは多額の資産を動かしたとき、まるで見透かしているかのようにタンスの奥底の現金を指摘してきます。

彼らには、物理的に家の中を探し回る前に、あなたの資産を把握できる「方程式」があるからです。

1. KSK(国税総合管理システム)という巨大な監視網

税務署には、全国の納税者の情報を一元管理する「KSKシステム」が存在します。ここには過去数十年の所得、不動産の売買履歴、株式の配当金、海外送金記録、さらには生命保険の支払い状況までが蓄積されています。

「理論的残高」の算出: 税務署は、「この年収で、この家族構成なら、これくらいの生活費がかかり、一生でこれくらいの資産が残るはずだ」という統計的な推計値を算出します。

消えた資産の追跡: 銀行口座から不自然に引き出された大金、あるいは「一生で稼いだはずの金額」と「申告された預貯金額」の乖離。その差額こそが、彼らにとっての「タンス預金の存在証明」となります。

2. 実際の手口:なぜ税務署は「ある」と確信できるのか

税務署は、あなたの家に来る前に、ほぼ「勝負」を終えています。

銀行照会: 亡くなった本人だけでなく、配偶者や子、孫に至るまで、過去10年分以上の口座履歴を調査する権限を持っています。「亡くなる直前に引き出された数百万円」や「毎年恒例の不自然な現金引き出し」は、全て記録として把握されています。

反面調査: 宝石店、高級車ディーラー、リフォーム業者などの支払い記録から、現金払いの痕跡を辿ります。

3. 【実録】タンス預金が暴かれた衝撃の事例

事例A:亡き父の「書斎の壁」に隠された5,000万円

ある旧家の相続時、長男は「父の預金は1,000万円だけでした」と申告しました。しかし、税務署は納得しません。父が過去に経営していた会社の利益と、リタイア後の支出が全く計算に合わなかったからです。

調査官は自宅を訪れ、家の中をくまなくチェックしました。結果、書斎の備え付けの棚の裏に作られた隠しスペースから、5,000万円の現金が見つかりました。

結末: 相続税の不足分に加え、悪質な隠蔽とみなされ重加算税(40%)が課され、さらに延滞税も加算。結局、隠していた現金の半分以上を税金で失うことになりました。

事例B:孫の名義を借りた「名義預金」の罠

「自分の口座から引き出して、孫名義の通帳に入れ、タンスに保管しておけば大丈夫」と考えたBさん。Bさんの死後、税務署は孫の年齢に不相応な預金残高に目をつけました。「この孫が自力でこれだけの金を貯めるのは不可能だ」と断定され、それはBさんの資産(名義預金)として合算申告を命じられました。

結末: 善意の贈与のつもりでも、実態が「贈与契約」を満たしていなければ、それは単なる「場所を変えただけのタンス預金」とみなされます。

4. 新紙幣発行という「炙り出し」の罠

2024年から流通した新紙幣は、タンス預金者にとって最大の脅威となります。

旧紙幣の「賞味期限」: 旧紙幣も使えますが、数千万円単位の旧紙幣を店で使おうとすれば不自然極まりなく、銀行で交換しようとすれば「資金の出所」を尋ねられます。政府にとって、新紙幣への切り替えは、市中に眠る「捕捉できていない現金」を金融システムの中に引きずり出す、事実上の強制的な資産把握の機会なのです。

5. 法律的リスク:ペナルティは「倍返し」

正しく申告していれば払う必要のなかったペナルティが、タンス預金には付きまといます。

| 項目 | 内容 |

| 過少申告加算税 | 意図しない計算ミス等の場合(10%〜15%) |

| 重加算税 | 意図的な隠蔽(タンス預金等)とみなされた場合(35%〜40%) |

| 延滞税 | 納付が遅れた期間に対して課される利息的な税 |

第3章のまとめ

税務署のプロたちは、あなたの「タンスの中身」を見ているのではありません。一族の「人生の収支計算書」を見ているのです。

「隠せる」という過信は、残された家族に「脱税疑い」という最悪のレッテルと、莫大な追徴課税という重荷を背負わせる結果に繋がります。法律的な観点から言えば、タンス預金は節税どころか、「最も高くつく納税方法」へと化けるリスクを常に孕んでいるのです。

第4章では、経済や税金といった「社会的なリスク」ではなく、もっと根源的で容赦のない「物理的な喪失」のリスクについて深掘りします。

「自分の手元にあるから安全だ」という思い込みは、不測の事態が起きた瞬間に、取り返しのつかない絶望へと変わります。タンス預金が、ある日突然「ただのゴミ」や「灰」になるシナリオを詳説します。

第4章:【安全保障的視点】物理的リスクと「消える」恐怖

銀行預金は、通帳や印鑑、キャッシュカードを紛失しても、本人確認さえできれば資産は守られます。しかし、タンス預金は「無記名の資産」です。盗まれればそれまで、燃えればそれまで。物理的に消失した瞬間、あなたの数十年間の努力は、この世から跡形もなく消え去ります。

1. 「空き巣」と「強盗」:あなたの家がターゲットになる理由

現代の犯罪者は、ネットやSNS、さらには名簿業者を通じて「どこに現金があるか」を驚くほど正確に把握しています。

SNSによる「資産の露出」: 本人が自慢しなくても、子供や孫がSNSに投稿した写真の背景から、裕福な暮らしぶりが特定される時代です。

「闇バイト」の脅威: 近年社会問題となっている強盗事件では、かつての「留守を狙う空き巣」ではなく、住人がいる時間帯に押し入る「凶悪な強盗」が増えています。タンス預金があるという情報は、あなたや家族の生命を脅かす「標的(ターゲット)」としての目印になってしまうのです。

2. 災害という名の「シュレッダー」

日本は災害大国です。銀行に預けていれば、家を失っても資産は守られますが、タンス預金は家と共に運命を共にします。

火災による焼失: 紙幣の主成分は「みつまた」などの植物繊維であり、非常に燃えやすい性質を持っています。火災現場の温度は1,000°Cを超え、金庫に入れていても熱伝導で中の紙幣が炭化してしまうケースが多発しています。

洪水・津波による流出: 水害で家が浸水した際、現金は泥水に混じり、捜索はほぼ不可能です。乾燥させれば使える可能性もありますが、汚損が激しい場合は日本銀行での厳しい鑑定を待たねばならず、全額が戻る保証はありません。

3. 認知症という「内なる敵」:最大・最悪の喪失リスク

タンス預金の最大のリスクは、泥棒でも火事でもなく、「持ち主自身の記憶」です。

「しまい忘れ」の悲劇: 認知症を発症すると、お金を隠したこと自体を忘れる、あるいは「誰かに盗まれた」という妄想(物取られ妄想)に囚われ、さらに複雑な場所に隠し直すという行動を繰り返します。

遺品整理での「ゴミ出し」: 持ち主が亡くなった後、遺族がタンス預金の存在を知らず、古い家具ごと処分したり、ゴミ袋に現金が入っていることに気づかず捨ててしまう事例は、年間で数百億円規模にのぼると推定されています。「隠し通すこと」に成功しすぎた結果、誰にも使われないまま消えていくのです。

4. 保管に伴う「劣化」のリスク

紙幣は生物(なまもの)に近い側面があります。

カビと虫食い: 床下や湿気の多い押し入れに長期間保管していると、紙幣にカビが発生したり、害虫に食い破られたりします。あまりに損傷が激しい場合、日本銀行での引換基準(面積が3分の2以上残っていれば全額、5分の2以上3分の2未満なら半額など)に抵触し、資産価値が目減りします。

【実録】「隠し場所」が招いた悲劇の事例

事例C:リフォーム業者が見つけた「幸運」と「不運」 ある高齢女性が亡くなった後、空き家になった自宅を解体した際、床下からボロボロになった一万円札の束(約2,000万円分)が見つかりました。しかし、長年の湿気で紙幣同士が癒着し、一部は原型を留めていませんでした。親族が日銀に持ち込みましたが、鑑定の結果、引き換えられたのはわずか600万円分。残りの1,400万円は、文字通り「土」へと帰っていきました。

事例D:善意のゴミ回収で発見された「数千万円」 遺品整理のゴミとして出された古いマットレスの中から、現金4,000万円が見つかり、ニュースになることが度々あります。もし見つけた人が警察に届けなければ、そのまま焼却炉で燃やされていたはずです。これは氷山の一角であり、実際には毎年膨大な額の現金が「ゴミ」として消滅していると言われています。

第4章のまとめ

タンス預金は、「自分の管理下にあるから安全」という致命的な錯覚の上に成り立っています。

しかし、人間は老い、天災は予測できず、犯罪者は常に隙を狙っています。物理的な現金として持ち続けることは、現代において、資産を「最も脆く、最も狙われやすい形態」で放置していることに他なりません。

銀行がタンス預金を「拒絶」する3つの理由

現代の銀行は、かつてのように「1円でも多く預金を集めたい」という組織ではなくなりました。むしろ、「怪しいお金を入れて、国際的な罰則を受けるリスクを避けたい」という守りの姿勢が極端に強まっています。

1. マネー・ロンダリング対策(AML)の厳格化

今、世界中の金融機関は「テロ資金」や「犯罪収益」の洗浄を防ぐため、非常に厳しい監視下にあります。

出所不明の現金は「汚れた金」扱い: 突然、数百万円〜数千万円の現金を窓口に持ち込むと、銀行員はまず「このお金はどこから来ましたか?」と尋ねます。

客観的証拠の要求: 「タンスに貯めていた」という説明だけでは、現代の銀行は納得しません。過去の給与振込の記録や、退職金の受取証明、不動産の売却契約書など、「現金になるまでのプロセス」を証明する書類が出せない場合、入金を断られるケースが急増しています。

2. 銀行にとって「現金」はコストでしかない

意外に思われるかもしれませんが、銀行にとって「大量の硬貨や紙幣」を扱うことは、今や赤字事業です。

人件費と管理コスト: 大量の現金を数え、偽札鑑定を行い、警備輸送するコストは膨大です。

マイナス金利・低金利の影響: 預金を集めても運用先が限られるため、手間のかかる「出所不明の現金」を無理に受け入れるメリットが銀行側には皆無なのです。

3. 「疑わしい取引」としての届け出義務

銀行は、出所が不透明な高額入金があった場合、金融庁(および警察庁のJAFIC)に対して「疑わしい取引」として届け出る義務があります。

入金できたとしてもマークされる: 仮に入金できたとしても、その瞬間に税務署のリストに載る可能性が極めて高くなります。後日、税務調査が入り、「この入金の原資は何ですか?」と厳しく追及されることになります。

実際に起きている「入金拒否」のシナリオ

ケースE:相続した現金を預けられない 親が亡くなり、実家の金庫から見つかった1,500万円を自分の口座に入れようとしたBさん。窓口で「亡くなった方の所得証明や、過去の引き出し履歴を見せてください」と言われ、古い話で証明ができなかったため入金を拒否されました。他行を回っても「新規の大量現金持ち込みはお断りしています」と門前払い。結局、Bさんは多額の現金を抱えたまま、盗難の不安に怯える日々を過ごすことになりました。

このリスクを回避するために

タンス預金は、「出口(銀行への入金や大きな買い物)」が塞がれつつある資産です。

「一気に入れない」は逆効果: 少しずつ分けて入金する「スマッフィング」という行為は、AIによる検知システムで最も発見されやすく、かえって怪しまれます。

証拠を残す: 銀行から現金を引き出す際は、必ず通帳に記録を残し、領収書や契約書は捨てずに保管しておく必要があります。

早めの「浄化」: 完全に「ただの紙」になってしまう前に、少しずつ証拠の立つ範囲で金融システム(銀行口座)へ戻し、透明な資産に変えていくことが、現代の賢い護身術です。

「自分のお金なのに、なぜ自由に預けられないのか」という憤りは、今の国際金融のルール(コンプライアンス)の前では通用しません。「タンスに長くいればいるほど、そのお金は社会的に『死んでいく』」。この事実は、タンス預金を選択する上で最も重く受け止めるべきポイントです。

第5章では、視点を「個人の損得」から「国家の存亡」へと引き上げます。タンス預金は、個人の自由であると同時に、日本経済全体にとっては「血液の凝固」を意味します。

100兆円という膨大なエネルギーが、なぜ日本経済を衰退させる要因となっているのか、その構造的な病理を詳説します。

第5章:【マクロ経済的視点】眠れる100兆円が日本を殺す

経済学において、お金は「血液」に例えられます。血液が全身を巡ることで酸素(価値)を運び、細胞(企業や個人)が活性化するのと同様に、お金は回って初めて価値を生みます。しかし、日本のタンス預金100兆円は、血管の外に漏れ出し、どこにも行き着かずに固まってしまった「巨大な血栓」のようなものです。

この「眠れる100兆円」が、日本経済の首を絞めている実態を紐解きます。

1. 資金循環の停止:投資と消費の「死蔵」

本来、銀行に預けられたお金は、銀行を通じて企業への融資や設備投資へと回ります。企業がその資金で新しい工場を建て、雇用を生み、技術革新を起こすことで国全体が豊かになります。

乗数効果の消失: 100万円が銀行にあれば、それは誰かの給料になり、その誰かが買い物をし……という連鎖(乗数効果)を生みます。しかし、タンスの中の100万円が生む経済効果は「ゼロ」です。

供給不足のジレンマ: 成長産業に資金が回らないため、日本企業は海外勢に負け続け、給料も上がらないという負のスパイラルに陥っています。タンス預金は、間接的に「自分たちの首を絞めている」のです。

2. 「死に金」が招く円安と国力の低下

タンス預金の多くは「日本円」の現金です。これが100兆円規模で固定されていることは、通貨の需給バランスにも歪みを生じさせます。

投資効率の悪化: 海外の投資家や企業は、活発に動く市場に魅力を感じます。資産の多くがタンスに眠り、投資に回らない市場は「成長の見込みがない」と判断され、日本株の売りや円安を加速させる一因となります。

国債消化能力の限界: 日本政府の発行する国債の多くは国内の金融機関が保有していますが、その原資は国民の預金です。国民が預金をせずタンスに現金を溜め込めば、政府の財政基盤を支える資金循環すらも細り、結果として国の信用力低下を招きます。

3. 社会保障制度の維持困難

タンス預金は、本来であれば相続税や固定資産税といった形で再分配されるはずの資産を、不透明な形で固定化します。

不公平な負担: 資産を透明化している現役世代が重い社会保険料を負担する一方で、一部の層がタンス預金として資産を隠し持っていれば、社会の公平性は失われます。

行政コストの増大: 前述の通り、タンス預金をあぶり出すための調査コスト(税務署の人件費やシステム維持費)は、全て国民の税金で賄われています。タンス預金が多ければ多いほど、社会全体の非効率性が高まるのです。

4. 心理的デフレの「伝染」

「お金を使わずに持っておく」という行動が国民全体に広がると、社会全体に「守りの姿勢(デフレマインド)」が定着します。

イノベーションの阻害: 失敗を恐れて現金を握りしめる文化の中では、リスクを取って新しい挑戦をする起業家が育ちません。100兆円がもしスタートアップ支援や教育投資に回っていれば、日本は再び世界をリードする技術を手にしていたかもしれません。

【マクロの視点】100兆円を動かした場合のシミュレーション

もし、タンス預金のわずか 10%(10兆円) が市場(消費や投資)に流れ出したらどうなるでしょうか。

GDPの押し上げ: 日本のGDPは約550兆円。10兆円の新たな需要が生まれれば、それだけで 約1.8% の経済成長に相当します。

企業の賃上げ原資: 投資が増えれば企業の収益性が改善し、慢性的な低賃金問題の解決の糸口が見えます。

税収の健全化: 経済が活性化すれば、無理な増税をせずとも税収が増え、社会保障の持続可能性が高まります。

第5章のまとめ

タンス預金は、個人にとっては「防衛」のつもりかもしれません。しかし、マクロで見れば、それは「将来世代からの前借り」であり、日本という船を沈ませる重りとなっているのです。

「自分一人くらいなら」という100兆円分の積み重ねが、今の日本の停滞を作り出しています。次章では、この「死に金」を、自分自身と社会のために活かす「賢い出口戦略」を提案します。

≫ 初心者向け無料講座:資産形成を学習できるオンラインセミナー

第6章では、これまでのリスクを解消し、資産を「守りながら育てる」ための具体的なアクションプランを深掘りします。

タンス預金派の人が最も恐れるのは「元本割れ」と「資産の不自由」です。その心理に寄り添いつつ、現代の最適解である「ハイブリッド型の資産管理」を提案します。

第6章:賢い「脱・タンス預金」のススメ

タンス預金を全額投資に回せと言っているのではありません。大切なのは、資産を「死なせない」ための再配置です。現金の「即応性」を維持しつつ、インフレや税務リスクから身を守る「3つのステップ」を解説します。

1. 資産を「色分け」する:3つのポケット管理

タンス預金を一括りにせず、以下の3つの役割に分割して再配置します。

ポケット①:生活防衛資金(即座に動かせる現金)

目安: 生活費の6ヶ月〜1年分。

場所: ネット銀行の普通預金(金利が比較的高く、スマホで即座に振込・引出が可能)。

目的: システム障害や急な病気、災害への備え。タンス預金の「安心感」をここで代替します。

ポケット②:インフレ防衛資金(守りの投資)

目安: 余剰資金の50%程度。

場所: 新NISA(つみたて投資枠)を活用した「全世界株式」や「国内債券」。

目的: 第2章で述べた「インフレという名の泥棒」から価値を守ること。

ポケット③:お楽しみ・予備資金(自由な現金)

目安: 数十万円程度。

場所: 手元の金庫(本来の意味での予備費)。

目的: 冠婚葬祭や趣味など、キャッシュレスが使いにくい場面での利便性確保。

2. 「新NISA」と「iDeCo」を盾にする

タンス預金者の多くが嫌う「税金」を、合法的に回避する最強の手段が国策としての非課税制度です。

新NISAの活用: 運用益が永久非課税になるため、タンスに眠らせて「価値を減らす」くらいなら、世界経済の成長(年利 3〜5% 程度を目標)に乗せる方が、圧倒的に合理的な「節税」になります。

iDeCo(個人型確定拠出年金): 掛け金が全額所得控除になるため、現役世代にとっては「預けるだけで所得税・住民税が安くなる」という、タンス預金では絶対に不可能な実利が得られます。

3. 「透明化」こそが最大の相続対策

第3章で述べた通り、隠し通すことは不可能です。ならば、あえて「透明にする」ことでリスクを消し去ります。

暦年贈与の活用: 毎年、基礎控除額(110万円)の範囲内で子や孫に「銀行振込」で贈与します。通帳に記録を残し、贈与契約書を作成することで、将来の税務調査で「名義預金」と疑われるリスクをゼロにします。

教育資金・結婚資金の一括贈与: 特定の目的であれば、1,000万円〜1,500万円単位で非課税贈与できる特例があります。タンスに隠すよりも、生前に感謝されながら資産を移転する方が、家族の絆も深まります。

4. デジタルとアナログの「いいとこ取り」

完全なキャッシュレスに移行する必要はありません。

ネット銀行のサブ口座活用: メインバンクとは別に、金利の良いネット銀行に「タンス預金代わり」の口座を作ります。振込手数料無料枠などを活用すれば、物理的な移動コスト(ガソリン代や手間)を削減できます。

家庭用耐火金庫の導入: どうしても手元に現金を残したい場合は、ホームセンターの簡易的なものではなく、「JIS認証の耐火性能」を備えた金庫を導入し、固定します。これは「タンス預金」を「正当な予備費」へと格上げする行為です。

【実践シミュレーション】1,000万円を「脱・タンス」したら

もし、タンスにある1,000万円を以下のように再配置したらどうなるでしょうか。

200万円: ネット銀行(普通預金)へ。年利 0.1% でも、毎年2,000円の利息がつく(タンスは0円)。

300万円: 新NISAで全世界株インデックス投資へ。年利 3% 運用なら、10年後には約400万円に成長。

400万円: 生前贈与として子・孫の口座へ。将来の相続税対象から外れ、家族の住宅ローン返済等に役立つ。

100万円: 高性能な耐火金庫へ。本当の非常時用として確保。

第6章のまとめ

「脱・タンス預金」とは、お金をギャンブルに投じることではありません。「物理的な箱」から「社会という大きな循環」へ、お金の居場所を移すことです。

一歩踏み出し、資産を透明化・流動化させることは、あなたを「隠し持つ不安」から解放し、本当の意味での「経済的自由」をもたらします。

タンス預金をスムーズに金融機関に戻す(預ける)のは、現代の銀行規制(マネーロンダリング対策)において「最も難易度の高いミッション」の一つになりつつあります。

何の準備もなく窓口に大金を持ち込むと、最悪の場合「入金拒否」や「税務署への通報」を招きます。安全に、かつ「怪しまれずに」預けるための具体的な手順と、準備すべき「3つの武器」を解説します。

銀行が納得する「物語」と「エビデンス」を揃える

銀行員が一番恐れているのは、「そのお金が犯罪や脱税で得たものではないか?」という点です。これを払拭するには、単なる口頭説明ではなく、客観的な書類(エビデンス)が必須です。

準備すべき「3つの武器」

武器①:通帳の履歴(過去のものすべて) 「いつ、どこから引き出したか」を証明する古い通帳です。10年前のものでも、一括で引き出した記録があれば、それが今のタンス預金の「源泉」である証明になります。

武器②:所得・資産の証明書 退職金の受取書、不動産の売買契約書、生命保険の満期保険金の支払通知書、確定申告書の控えなど。「この人なら、これくらいの現金を持っていて当然だ」という裏付けです。

武器③:遺産分割協議書(相続の場合) 亡くなった親のタンスから出てきたお金なら、相続人全員で合意した「遺産分割協議書」が必要です。これがないと「親族間でもめている金ではないか?」と疑われます。

2. 実践的な入金アクションプラン

いきなり現金を抱えて窓口に行くのは厳禁です。以下のステップを踏んでください。

ステップ1:事前に電話で「相談」する

「自宅に保管していた現金を整理したいのですが、どのような書類を用意すればスムーズに預け入れできますか?」と、まずは既存の取引がある銀行に電話を入れます。

ポイント: 新規の銀行よりも、給与振込や公共料金の引き落とし実績がある「顔馴染みの銀行」の方が、あなたの属性を把握しているためハードルが下がります。

ステップ2:一度に全額を「窓口」で手続きする

「怪しまれないように少しずつ(数十万ずつ)ATMで入れる」という手法(スマッフィング)は逆効果です。

理由: 銀行のAI監視システムは、不自然な連続入金を即座に検知し、自動的に「疑わしい取引」としてフラグを立てます。堂々と窓口に行き、書類を提示して一括で処理する方が、銀行側も「透明性が高い」と判断します。

ステップ3:新紙幣発行などの「時期」を利用する

「新紙幣に切り替わったのを機に、古いお札を整理して管理しやすくしたい」という理由は、現在非常に説得力のある動機として受け入れられやすいです。

3. 注意すべき「やってはいけない」こと

「生活費で少しずつ使う」という罠 タンス預金を生活費に充て、浮いた給料を全額貯金に回す。これも一見賢いですが、税務署から見ると「収入に対して支出が極端に少ない」という不自然なデータとして残ります。結局、後で「差額」を突っ込まれます。

嘘をつくこと 「パチンコで勝った」「拾った」などの嘘は、その場で矛盾を突かれます。一度「不審者」としてマークされると、その銀行での取引が制限されるだけでなく、金融機関のネットワークでブラックリストに近い扱いを受けるリスクがあります。

正攻法こそが最短ルート

タンス預金を「洗浄」してきれいな資産に戻すには、「透明性」がすべてです。

「なぜ今までタンスにあったのか」(銀行への不信感、災害への備えなど)

「そのお金はどこで稼いだものか」(給与、退職金、売却益など)

この2点を、感情的にならず、淡々と書類で証明する準備をしてください。もし、あまりにも多額で書類が一切ない場合は、一度に動かさず、まずは税理士に相談し、「修正申告」や「正当な贈与」の手続きを経てから動かすのが、最も「安上がり」で安全な方法になります。

重いタンスを開け、社会の循環に戻す第一歩は、「電話一本の相談」から始まります。

・まずは少額から試したい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

第7章:キャッシュレス格差――「現金払い」という名の高額納税

タンス預金派が頑なに現金を使い続けることは、現代のポイント還元経済において、「サイレント・ペナルティ(静かな罰則)」を受け続けているのと同じです。

1. 「ポイント還元」は、もはや「値引き」である

かつてのポイントは「おまけ」でしたが、現在は「実質的な二重価格」へと進化しています。

標準価格(現金派): 100%の価格を支払う。

優遇価格(キャッシュレス派): 0.5%〜5.0%、キャンペーン時には20%以上の還元を受ける。

同じ店で、同じ商品を買いながら、タンス預金からお金を出して払う人は、常に数%高い金額を支払わされているのです。年間の生活費が300万円だとすれば、1%の還元を逃すだけで毎年3万円、30年で90万円もの差がつきます。これはタンスに眠らせている間にインフレで価値が減るリスクに、さらに追い打ちをかける損失です。

2. 「データの利便性」を捨てるコスト

キャッシュレスの真価はポイントだけではありません。「家計管理の自動化」という最強の武器を捨てている点も大きなデメリットです。

現金派: レシートを溜め、手書きで家計簿をつけるか、あるいは管理を諦める。不明金(使途不明金)が発生しやすい。

キャッシュレス派: アプリが自動で「何に、いつ、いくら使ったか」をグラフ化する。タンス預金者が最も恐れる「いつの間にかお金がなくなっている」という現象を、デジタル技術で防ぐことができます。

3. 社会インフラからの「疎外」

今後、キャッシュレス化は「あれば便利」から「ないと困る」へとシフトします。

完全キャッシュレス店舗の増加: 都市部ではすでに「現金不可」の飲食店や無人店舗が登場しています。タンス預金しか持たない人は、こうした利便性の高いサービスを受ける権利を自ら放棄していることになります。

時間という資産の浪費: レジでの小銭のやり取り、銀行ATMへの往復、新紙幣への交換……。現金に固執することで失われる「時間」を時給換算すれば、その損失額は計り知れません。

4. 信用(クレジット)の構築ができない

金融機関において、キャッシュレス決済の履歴は「この人は定期的にお金を使い、期限通りに支払う能力がある」という信用スコア(クレジットヒストリー)になります。

タンス預金派は、銀行から見れば「実態のない人」です。将来、リフォームローンを組んだり、家族のために大きな資金を動かそうとした際、蓄積された「信用」がないために審査で不利になる、あるいは金利が優遇されないという二次的な被害が発生します。

まとめ:現金派は「インフラ維持費」を肩代わりさせられている

実は、店舗側にとって現金の扱いは「レジ締め作業」「防犯リスク」「銀行への入金手数料」などの高いコストがかかっています。キャッシュレス決済の普及により、これらのコストを削減できた分をポイントとして還元しているのが今の仕組みです。

つまり、現金で買い物をし続ける人は、店舗の「現金管理コスト」を余計に支払わされている一方で、ポイント還元の恩恵は受けられないという、非常に不条理な損を強いられているのです。

「ポイントなんて端金(はしたがね)」と切り捨てるのは簡単ですが、その積み重ねが10年後、20年後に、「ゆとりのある老後」と「切り詰める老後」の分水嶺になる。これこそが、キャッシュレスに乗り遅れることの真の恐怖です。

おわりに:安心の定義をアップデートせよ

「タンスにお金があるから安心だ」という感覚は、かつての日本においては正解でした。物価は上がらず、銀行が破綻する不安があり、家族の絆が物理的な現金の受け渡しで確認できた時代の遺物です。しかし、私たちが生きる2026年の現代において、その「安心」はもはや「思考停止という名のリスク」へと変貌しています。

今、私たちに求められているのは、「安心の定義」をアップデートすることです。

1. 「持っている安心」から「動かせる安心」へ

かつての安心は「ストック(蓄積)」にありました。しかし、現代の真の安心は「フロー(循環)とアクセス」にあります。

停滞は後退: インフレが常態化した世界では、止まっているお金は目減りし続ける「負債」と同じです。

アクセスの確保: 本当の危機に強いのは、重い金庫を抱えた人ではなく、複数の手段(現金、ネット銀行、証券口座、外貨)で資産にアクセスできる、しなやかなポートフォリオを持つ人です。

2. 金融知識(リテラシー)は「現代の護身術」である

タンス預金に固執してしまう最大の原因は、実は「恐怖」ではなく「未知」にあります。投資は怖い、税金は複雑だ、銀行は信じられない……こうした漠然とした不安を解消できる唯一の手段が「学ぶこと」です。

情報の格差が資産の格差: 新NISAの仕組み、インフレ率の計算方法、相続税の非課税枠。これらを知っているか否かだけで、数十年後の資産残高には数千万円の差が生じます。

騙されないための知性: 知識がないままタンスからお金を出そうとすると、今度は「高利回りの詐欺」や「不適切な金融商品」の餌食になります。正しい知識を持つことは、強欲な詐欺師やインフレという泥棒から自分を守る、現代最強の「護身術」なのです。

3. お金に「役割」を与え、社会とつながる

タンスに閉じ込められたお金は、孤独です。誰の役にも立たず、ただ古びていくだけです。しかし、そのお金を社会の循環に戻したとき、お金は「意志」を持ち始めます。

応援としての投資: 優れた技術を持つ企業の株を買うことは、その企業の未来を応援することです。

愛としての贈与: 生前に子や孫へ正当な形で資産を移すことは、彼らの人生の選択肢を広げる愛の形です。

責任としての納税: 透明性の高い資産管理を行い、正しく納税することは、私たちが享受している公共サービス(治安やインフラ)を次世代へ引き継ぐ責任を果たすことです。

4. 最後に:重いタンスから、軽いスマホへ

今、あなたの目の前にあるタンスは、あなたを守ってくれているように見えますか? それとも、あなたを過去に縛り付けているように見えますか?

20,000文字にわたるこの論考を通じてお伝えしたかったのは、「お金を信じるな、お金の機能を信じよ」ということです。紙切れそのものに価値があるのではなく、それが交換され、増幅され、誰かを幸せにする「機能」にこそ価値があります。

重いタンスの鍵を閉める手を少し緩め、知識という新しい鍵を手に入れてください。資産を「見える化」し、社会と繋げ、賢く運用し始めたとき、あなたは初めて「本当の意味での安心」を手にすることができるはずです。

あなたの100万円を、ただの「古い紙」にするか、未来を切り拓く「エネルギー」にするか。その選択権は、今、あなたの手の中にあります。

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。