【完全解説】「NISAはデメリットしかない」は本当か?10のリスクと5つのメリットを体系的に深掘り

「新NISAが始まったから、とりあえずやらなきゃ乗り遅れる」

「いや、NISAなんて国が仕掛けた罠だ。デメリットしかないから絶対に手を出すな」

インターネットやSNS上では、NISA(少少額投資非課税制度)をめぐって極端な意見が飛び交っています。これから資産形成を始めようと考えている初心者の方にとって、これほど不安になる状況はないでしょう。

結論から申し上げます。「NISAはデメリットしかない」というのは、制度の一部しか見ていない人による極端な誤解です。

しかし同時に、「誰にとっても完全に無リスクで、絶対に得をする魔法の制度」ではないのもまた、紛れもない事実です。制度の仕組みや投資の本質を理解しないまま、「みんながやっているから」という理由だけで始めると、最悪のタイミングで大損を抱え、「本当にデメリットしかなかった」と後悔することになります。

本記事では、NISAという制度の光と影、つまり「10のリアルなデメリット・リスク」と「5つの圧倒的なメリット」を、初心者の方でも直感的に理解できるよう、かつてないほど体系的かつ網羅的に深掘りして解説します。

この記事を最後まで読めば、巷の極端な意見に振り回されることなく、自分がNISAを使うべきか、使うならどう付き合うべきかが完璧に分かります。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

1. なぜ「デメリットしかない」という極端な誤解が生まれるのか?

そもそも、なぜこれほどまでに「デメリットしかない」という過激な言葉が使われるのでしょうか。その理由は、NISAの仕組みそのものではなく、「投資という行為が持つ不確実性」と「NISA特有のルール」が掛け合わさったときに生じるギャップにあります。

「非課税」は利益が出なければ1円の価値もない

NISA最大の売り文句は「投資の利益が非課税になる」という点です。

しかし、これは裏を返せば「利益が出なければ、NISA口座を使う意味は全くない」ということです。

【通常の投資(特定口座など)】

利益(100万円) → 約20%の税金(20万円)が引かれる → 手元に80万円

【NISA口座での投資】

利益(100万円) → 税金は0円! → 手元に100万円まるごと残る

★もし100万円の「損失」が出た場合は…?

NISA口座であっても、お金が減る痛みを国が補填してくれるわけではありません。

それどころか、後述する「税制上のペナルティ」のような状態に陥ります。

多くの初心者は、「国が勧めている制度だから、定期預金のようにお金が安全に増えるものだ」と無意識に思い込んでしまいます。そのため、世界的な株価暴落などで一時的に資産が目減りした(元本割れした)瞬間に、「話が違う!騙された!デメリットしかないじゃないか!」と強い拒絶反応を示してしまうのです。

NISAはあくまで、投資した商品を置いておくための「ただの箱(口座)」に過ぎません。箱そのものに毒があるわけではなく、中に入れる「投資」という中身の性質を理解していないことが、誤解を生む最大の原因です。

2. NISAのリアルなデメリット・リスク 10選

それでは、NISAに潜む10のデメリットとリスクについて、初心者にも分かりやすく、かつ実務的なレベルまで深掘りして解説していきます。

① 元本保証がない(投資の本質的リスク)

NISAで買えるものは、投資信託(パッケージ化された投資商品)や国内外の個別企業の株式です。これらはすべて市場で毎日価格が変動しています。

銀行預金であれば、預けた100万円は(銀行が破綻しない限り)100万円のまま守られますが、NISA口座に入れた100万円は、翌月に90万円になっていることもあれば、10年後に200万円になっていることもあります。

「国が用意した制度だから、国が元本を保証してくれる」ということは100%ありません。 資産が減るリスクを自分で引き受ける(自己責任の原則)ことが、すべての出発点です。

② 損益通算(そんえきつうさん)ができない

これが税制上、NISA最大の罠と言われるポイントです。

通常の投資口座(特定口座や一般口座)であれば、複数の取引で出た「利益」と「損失」を相殺(損益通算)して、最終的な税金を計算することができます。

通常の口座の例:

A銘柄で 50万円の利益 が出た

B銘柄で 50万円の損失 が出た

トータル: $50万円 – 50万円 = 0円$ (利益はゼロなので、税金も0円)

しかし、NISA口座で発生した損失は、他の口座の利益と相殺することができません。

NISA口座を組み合わせた悪い例:

NISA口座のA銘柄で 50万円の損失 が出た

通常の口座のB銘柄で 50万円の利益 が出た

トータル: 事実上のプラスマイナスゼロですが、税金計算上はNISAの損失を「なかったこと(存在しないもの)」として扱われます。そのため、通常の口座の利益50万円に対して約10万円(約20%)の税金が丸々徴収されます。

結果として、トータルの資産は減っているのに税金だけ取られるという、非常に不利な状況が発生します。

③ 繰越控除(くりこしこうじょ)ができない

通常の投資口座であれば、1年間を通じてトータルでマイナス(損失)になってしまった場合、その損失を確定申告することで最長3年間にわたって翌年以降の利益から差し引くことができます(繰越控除)。

翌年に大きな利益が出ても、前年の負け分と相殺して税金を安くできる仕組みです。

しかし、NISA口座ではこの繰越控除も一切認められていません。 NISA口座内で損を出して売却(損切り)した場合、そのマイナスは完全にその場で消滅し、将来の税金を安くする役には立ちません。

④ 投資できる商品が限られている(特に積立枠)

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。

特に「つみたて投資枠」で購入できる商品は、金融庁が定めた非常に厳しい基準(信託報酬が一定以下、販売手数料がゼロなど)をクリアした、一部の投資信託(インデックスファンドなど)に限られています。

これは初心者にとっては「ぼったくり商品を買わずに済む」というメリットですが、以下のような投資をしたい人にとっては大きなデメリット(制限)になります。

話題の暗号資産(仮想通貨)や金(ゴールド)に投資したい

レバレッジ(てこの原理)を効かせて短期で大儲けできるハイリスク商品を買いたい

新興国のニッチな個別株を買いたい

自分の意志で自由奔放にトレードしたい人にとって、NISAの枠組みは狭すぎるケージのように感じられるでしょう。

⑤ 損切り(売却)のタイミングが難しい

人間は、自分の持っている資産の価値が下がると、脳内で強い恐怖やストレスを感じる生き物です(行動経済学では「損失回避バイアス」と呼ばれます)。

NISAで世界株などを積み立てている最中、世界的な大暴落(リーマンショックやコロナショック級の事態)が起きると、画面上の資産が30%や40%も減少することがあります。

この時、多くの初心者は恐怖に耐えかねて、「これ以上お金が減る前に、今ある分だけでも守らなければ」と、一番価格が下がった最悪のタイミングで売却(損切り)してしまいます。

長期で持っていればいずれ回復したかもしれないチャンスを、自ら手放して損失を確定させてしまう。NISAという手軽なツールがあるからこそ、この「売却ボタンを押す誘惑」に負けやすいという心理的デメリットがあります。

⑥ 非課税枠の「再利用」にはタイムラグがある

新NISAでは、生涯で使える非課税枠が最大1,800万円と定められています。一度購入した商品を売却すると、その商品を購入した時の価格(簿価)の分だけ、非課税枠が空き、再利用できるようになります。

しかし、注意しなければならないのは「売却したその日にすぐ枠が戻るわけではない」という点です。 枠が復活するのは「翌年の1月1日」です。そのため、1年の間に何度も売買を繰り返すような短期トレード(デイトレードなど)にNISA口座を使おうとすると、一瞬で年間の投資枠(最大360万円)を使い切ってしまい、それ以上の取引ができなくなります。

⑦ 投資枠(年間360万円、生涯1800万円)の上限がある

一般の会社員や公務員にとっては、生涯1,800万円(年間360万円)という枠は十分すぎるほど大きなものです。

しかし、以下のような方にとっては、この上限自体が足かせとなります。

既に数千万円〜数億円のまとまった資産(遺産やビジネスの利益)を持っている人

毎月100万円以上の圧倒的な余剰資金を生み出せる高所得者

彼らにとっては、1,800万円を超えた分の運用は結局通常の口座で行う必要があり、NISAの手続きの煩雑さの割には恩恵が小さく感じられることがあります。

⑧ 金融機関の変更や口座移管の手続きが非常に面倒

NISA口座は、日本全国のすべての金融機関(銀行、証券会社など)を通じて、1人につき1つの口座しか作ることができません。

「最初はよく分からないから、給与振込口座がある近くの地方銀行で新NISAを始めたけれど、後から手数料が劇的に安いネット証券(SBI証券や楽天証券など)の存在を知って乗り換えたい」と思った場合、以下のような極めて面倒な手続きが発生します。

現在の銀行に「金融機関変更」の書類を請求する

銀行から送られてきた「勘定廃止通知書」を受け取る

新しく開設したいネット証券にその通知書を郵送して申し込む

切り替えが完了するまで約1ヶ月、その間はNISAでの投資がストップする

さらに、すでに古い銀行のNISA口座で買ってしまった投資信託を、そのまま新しいネット証券のNISA口座へ引っ越しさせる(移管する)ことは制度上できません。 古い口座でそのまま持ち続けるか、一度売却して現金化し、新しい口座で買い直す必要があります。

⑨ 完全に放置していいわけではない(ライフステージの変化への対応)

雑誌やネットの記事では「NISAは一度設定したら、あとは20年間ほったらかしでOK!」と気楽に書かれていることが多いです。

しかし、人生は思い通りには進みません。

結婚して家族が増えた

子どもが私立学校に進学することになり、学費が急増した

親の介護が必要になった

自分が病気やケガで休職し、収入が減った

こうしたライフステージの変化があるにもかかわらず、「ほったらかしが良いと言われたから」と盲目的に毎月5万円、10万円の積立を維持しようとすると、日々の生活費や緊急時の現金(生活防衛資金)が枯渇します。定期的に「今の積立額は自分の人生のステージに合っているか」を見直す知的なコストがかかります。

⑩ 投資詐欺や「NISAもどき」の勧誘に悪用されやすい

新NISAの普及に伴い、「国が認めた安心な投資」というイメージを逆手に取った悪質な詐欺グループやインフルエンサーが急増しています。

「新NISAの制度を使った、特別な裏技高配当スキームを紹介します」

「国が推奨するNISA枠を使って、月利10%を保証する海外ファンドに投資しませんか?」

SNSやマッチングアプリで知り合った相手から、怪しい海外の投資サイトへNISAの資金を移すよう誘導される

これらはすべて、NISAとは全く関係のない完全な詐欺です。しかし、初心者は「NISA=国=安心」というフィルターがかかっているため、怪しい言葉を信じ込みやすく、人生を狂わせるほどの大金を騙し取られる被害に遭っています。

・投資で収入を得たい、資産を増やしたい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

3. なぜ「大損した」「やらなきゃよかった」という人が生まれるのか?

上記で挙げたデメリットやリスクが、どのような行動によって「最悪の結果」として具現化するのか、典型的な3つの失敗パターンを見ていきましょう。

【失敗の3大ループ】

① 余剰資金ではなく「生活費」で投資を始める

↓

② 株価が暴落し、パニック(恐怖)に陥る

↓

③ 最悪のタイミングで「損切り(売却)」し、大損が確定する

パターン1:生活防衛資金(現金)を作らずに全額突っ込んだ人

銀行の預金金利がほぼゼロであることに絶望し、「持っている貯金300万円をすべて新NISAの成長投資枠で投資信託(オルカンやS&P500など)に変えた」という人がいます。

その直後にリーマンショック級の暴落が起き、300万円が200万円に減ってしまいました。ちょうど同じ時期に、会社の業績悪化でボーナスがカットされ、急にまとまった現金が必要になりました。

この人は、「100万円損している状態」であるにもかかわらず、日々の生活をつなぐために、泣く泣くNISA口座の投資信託を取り崩して(売却して)現金化せざるを得なくなります。投資をしていなければ300万円の現金がそのまま手元にあったわけですから、この人にとっては「NISAなんてデメリットしかなかった」という結論になるのは当然です。

パターン2:周囲の熱狂に流されて「最高値」で一括投資した人

株価が連日最高値を更新し、テレビのニュースやSNSで「NISAで資産が数百万増えた!」と大騒ぎしているお祭り騒ぎの時期(天井圏)に、我慢できなくなって参入するパターンです。

「今買わないと損をする」という焦り(FOMO:取り残される恐怖)から、まとまったお金を一括で投入します。しかし、市場の過熱感が冷め、バブルが弾けたように株価が急落すると、一瞬で含み損(マイナス)を抱えます。長期的な視点を持っていないため、「投資はやっぱりギャンブルだ」と判断し、二度と市場に戻ってこなくなります。

4. 逆に、NISAにはどんな魅力があるのか?強力なメリット 5選

ここまでデメリットを徹底的に並べ立ててきましたが、これらを正しく理解し、コントロールできる人にとって、NISAは「人類史上、一般庶民に与えられた最も強力な資産形成の武器」に変わります。

なぜ国がこれほどまでに利用を推奨しているのか、その圧倒的な5つのメリットを深掘りします。

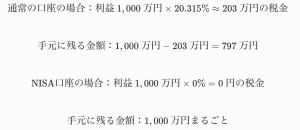

① 投資の利益に税金が「一生涯」かからない(無期限非課税)

通常の口座でお金を運用し、運良く大きな利益を出せたとしても、日本の法律ではその利益から20.315%(所得税+住民税+復興特別所得税)が必ず天引きされます。

これを具体的な数字で比較してみると、その差は一目瞭然です。

手元に残るお金に約203万円もの差が生まれます。

旧NISA制度(2023年まで)では、この非課税期間が一般NISAで5年、つみたてNISAで20年と決められており、「期間が終わる時に株価が下がっていたらどうしよう」という出口戦略の難しさがありました。

しかし、新NISAになってからは非課税期間が「無期限(一生涯)」になりました。あなたが20歳で始めても、80歳になって引き出す時まで、何十年でも税金ゼロの状態で資産を温め続けることができます。

② アインシュタインも絶賛した「複利効果」を最大化できる

物理学者のアルベルト・アインシュタインが「人類最大の数学的発見」「宇宙で最も強力な力」と呼んだのが「複利(ふくり)」の仕組みです。

複利とは、投資によって得られた利益を自分のお財布に戻さず、元本(元のお金)にそのまま足し合わせて、さらに大きな金額で運用を続けることです。雪だるまを転がすと、最初は小さくても、徐々に周りの雪を巻き込んで爆発的に大きくなる現象と同じです。

NISAが複利において最強である理由は、「本来なら税金として国に没収されるはずだった20.315%分のお金も、すべてそのまま雪だるまの芯(元本)として残せる」点にあります。

通常の口座: 利益が出るたびに20%削られた状態で再投資される

NISA口座: 100%満額の状態で再投資され続ける

この小さな違いが、10年、20年、30年と経過するうちに、グラフのカーブのように指数関数的な大差となって現れます。

③ 抜群の流動性:必要な時にいつでも売却して現金化できる

NISAと並んで国が推進している税制優遇制度に「iDeCo(イデコ:個人型確定拠出年金)」があります。iDeCoは掛け金が全額所得控除になるなど、税金面ではNISA以上のメリットがありますが、「原則として60歳になるまで、1円も引き出すことができない」という極めて重い縛りがあります。

これに対して、NISAは「いつでも、どのような理由でも、自分の意思で即座に売却して現金化できる」という高い自由度(流動性)を持っています。

マイホームの頭金が必要になった

子どもが急に留学したいと言い出した

車が故障して買い替える必要が出た

人生の予期せぬイベントやピンチの際に、NISA口座の中身を一部解約して現金として使うことができるのは、現役世代にとって何よりも心強い防衛策になります。

④ 売却すると「非課税枠」が翌年に復活する(柔軟なライフプランニング)

新NISAの生涯投資枠1,800万円は、一度使ったらそれでおしまい(消費型)ではありません。

もしあなたがNISA口座でコツコツ貯めた資産のうち、子どもの大学進学費用として「買った時の価格(簿価)で500万円分」を売却したとします。

すると、その売却した500万円分の非課税枠は、翌年の1月1日にあなたの口座に自動的に復活(再付与)されます。

これにより、「若い頃に資産を拡大するために枠を使い切り、40代〜50代でライフイベントのために一度お金を崩し、子どもが独立した50代後半から定年に向けて再びその枠を使って老後資金を貯め直す」といった、人生の波に合わせた柔軟なマネープランが可能になります。

⑤ 金融庁が「ボッタクリ商品」を最初から排除してくれている

日本の金融機関(特に窓口を持つ銀行や大手証券会社)が販売する投資信託の中には、購入するだけで3%以上の手数料(販売手数料)が取られたり、持っているだけで毎年2%以上の管理費用(信託報酬)が引かれたりする、いわゆる「顧客が損をして金融機関だけが儲かる商品」が大量に存在していました。

新NISAの「つみたて投資枠」の対象商品は、金融庁が以下のような非常に厳しい条件を突きつけ、それをクリアしたものだけが並んでいます。

販売手数料はゼロ(ノーロード)であること

毎年の信託報酬(維持費)が一定水準以下(例:国内株インデックスなら0.5%以下など)であること

複雑怪奇な仕組み(毎月分配型など)ではなく、長期の積立に適していること

このフィルタリングのおかげで、投資の知識が全くない初心者であっても、つみたて投資枠の中から適当に商品を選ぶだけで、自動的に「世界基準で見て優良かつ格安な商品」にアクセスできるようになっています。

≫ 無料講座:お金のプロが教える「初心者が毎月収入を得る投資の始め方」

5. メリットとデメリットの比較・相関表

ここで、これまで解説したメリットとデメリットを一覧表で整理し、それぞれの関係性を視覚的に理解しましょう。

| 比較項目 | NISAのメリット(光) | 関連するデメリット・リスク(影) | 初心者が取るべき現実的な妥協点 |

| 税制面 | 利益に対する税金が一生涯0円 | 損をした時に損益通算・繰越控除ができない | 「損をしない確率」を極限まで高めるため、15年以上の長期保有を前提とする。 |

| 資金の自由度 | いつでも解約・売却して現金化可能 | 投資枠の復活には翌年までタイムラグがある | 短期で売り買いを繰り返すのではなく、基本は持ったまま動かさない。 |

| 商品選び | 金融庁が優良・格安商品を厳選してくれている | レバレッジ商品や個別株(積立枠)など自由な投資はできない | 初心者にとって制限はむしろ「守り」。オルカンやS&P500などの王道に徹する。 |

| 資産の増え方 | 税金が引かれないため複利効果が最大化する | 銀行預金と違い元本保証が一切ない | 資産が減る時期(暴落)が必ず来るとあらかじめ覚悟し、淡々と積立を継続する。 |

この表から分かる通り、NISAという制度は「元本割れという投資リスクを自分で背負い、長期で運用を続ける覚悟がある人に対して、国が『税金免除』という破格のご褒美をくれる場所」なのです。

リスクを一切取りたくない人にとっては「デメリット(損をする可能性)しかない」ように見え、リスクをコントロールできる人にとっては「メリット(大きな資産形成のチャンス)しかない」ように見える。これが、人によって評価が180度分かれる理由です。

6. デメリットを無効化し、メリットだけを享受する「新NISAの正しい歩き方」

では、私たち一般の個人投資家が、NISAの持つ10のデメリットを限りなくゼロにし、5つのメリットだけを美味しく受け取るためには、具体的にどうすればよいのでしょうか。

その答えは、以下の「3つの鉄則」を忠実に守ることにあります。

【NISAで失敗しないための3つの鉄則】

1. 生活防衛資金(現金)を絶対に確保する

2. ネット証券で口座を開く(窓口には行かない)

3. 「長期・積立・分散」の王道を一歩も外れない

鉄則1:生活防衛資金を「現金」で銀行にキープする

投資を始める前に、まずは自分の生活を守るための現金を確保してください。これを「生活防衛資金」と呼びます。

独身の会社員: 生活費の3ヶ月〜6ヶ月分(例:月20万円使うなら60万〜120万円)

ファミリー・自営業: 生活費の6ヶ月〜1年分(例:月30万円使うなら180万〜360万円)

このお金は、絶対にNISA口座に入れてはいけません。金利がゼロであっても、いつでも1円の目減りもなく引き出せる銀行の普通預金(または定期預金)に置いておきます。

この「絶対的な現金の盾」があるからこそ、NISA口座内で株価が30%暴落しても、「日々の生活には1ミリも影響がないから、株価が戻るまで気長に待とう」と、冷静(ほったらかし)でいられるのです。

鉄則2:対面窓口(銀行・大手証券)には近づかず、「ネット証券」を選ぶ

NISAを始める際は、絶対に近くの銀行の窓口や、大手証券会社の店舗に行ってはいけません。彼らはボランティアではなく、会社から課された販売ノルマを持った営業マンです。

窓口に行くと、金融庁の基準ギリギリの、彼らの会社が最も儲かる(手数料が高い)商品を親切丁寧に勧められます。

対して、SBI証券や楽天証券などの「ネット証券」であれば、誰の手荷物にもならず、スマホ一台で自分のペースで購入できます。維持費(信託報酬)が年0.1%を切るような、世界最安クラスの本当の優良ファンドは、ネット証券でしか買えないことがほとんどです。手続きの手間(デメリット⑧)を避けるためにも、最初からネット証券一択で開設するのが正解です。

鉄則3:「長期・積立・分散(ドル・コスト平均法)」を徹底する

投資の世界における唯一の正解とも言われるのが「長期・積立・分散」です。

長期: 5年や10年ではなく、15年以上のスタンスを持つこと。過去のデータ上、世界株に15年以上投資し続けた場合、どのタイミングで始めても元本割れしなかった(プラスになった)という歴史があります。

積立: 毎月決まった日に、決まった金額(例:毎月3万円)を自動で買い続けること。株価が高い時は少なく、株価が安い(バーゲンセールの)時は自動的に多く買うことになり、購入単価が平均化されます(これをドル・コスト平均法と呼びます)。

分散: 1つの会社や1つの国(日本だけなど)に賭けるのではなく、世界中の何千という企業にお金をバラバラに散らすこと。具体的には「全世界株式(通称:オルカン)」や「米国株式(S&P500)」といったインデックスファンドを1本買うだけで、自動的に世界中の超一流企業に分散投資が完了します。

この3つを守っていれば、株価暴落時のパニック売り(デメリット⑤)を防ぎ、損益通算ができないという弱点(デメリット②)を気にする必要すらなくなります。なぜなら、長期的にはしっかりとしたプラス(利益)を着実に生み出せる可能性が極めて高いからです。

7. まとめ

NISAの本質について、深く、体系的に解説してきました。

「NISAはデメリットしかない」という言葉の正体は、投資のリスクを理解せず、目先の値動きに惑わされ、間違った方法でボタンを押してしまった人たちの後悔の念です。

正しく使えば、これほど個人の資産形成を強力にバックアップしてくれる制度は他にありません。

大切なのは、周りの熱狂に流されることでも、過度な恐怖から完全に心を閉ざすことでもありません。

自分には今、いくらの「生活防衛資金(現金)」があるか

毎月、家計からいくらなら「最悪15年間使わなくても平気な余剰資金」を捻出できるか

この2つの数字を、まずは自分のノートに書き出すことから始めてみてください。それが、あなたにとっての「NISAのデメリットを消し去り、メリットだけを手に入れる」ための確実な第一歩となります。

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。

【重要】免責事項

投資判断の最終責任: 本記事で紹介している銘柄やセクター、分析内容は、情報提供および学習の啓発のみを目的としており、特定の銘柄の売買を推奨するものではありません。投資に関する最終決定は、必ずご自身の判断と責任で行ってください。

成果の非保証: 過去のデータや予測は、将来の投資成果を保証するものではありません。市場環境の変化により、資産が減少するリスクがあります。

情報の正確性: 2026年時点の情報に基づき作成されていますが、その正確性や完全性を保証するものではありません。最新の業績やニュースは、必ず各企業のIRサイトや一次資料でご確認ください。

損失の補償: 本記事の内容に基づいて被ったいかなる損害(直接的・間接的を問わず)についても、筆者は一切の責任を負いません。