日本の資産平均値と中央値のリアル|持ち家なし(金融資産)の世代別データを徹底解説

第1章:はじめに —— なぜ私たちは「隣の財布の事情」が気になるのか?

1.1 「資産の平均」を知りたいと思うのは自然な本能

「他の人はどれくらい貯金しているのだろう?」「自分の資産額は同世代と比べて多いのだろうか、それとも少ないのだろうか?」

このような疑問を抱いたことのない人はいないはずです。お金の話は、親しい友人や家族間であってもタブー視されがちであり、日常生活の中で「リアルな他人の財布の事情」を知る機会はほとんどありません。だからこそ、インターネットの検索窓に「資産 平均」という言葉を打ち込むのは、人間として極めて自然な本能であり、健全な危機感の表れでもあります。

投資や資産形成の第一歩は、「現在の自分の立ち位置(現在地)」を正確に知ることから始まります。自動車のカーナビゲーションシステムも、目的地を入力する前に、まずGPSで現在地を特定しなければルートを案内することはできません。本記事は、日本の縮図とも言える膨大な統計データをもとに、あなたの「資産の現在地」を浮き彫りにするための羅針盤です。

1.2 平均値という「強烈な罠」

しかし、世の中に溢れる「平均資産額」という数字をそのまま鵜呑みにしてはいけません。ここには、多くの人を絶望させたり、逆に誤った安心感を与えたりする「統計の罠」が潜んでいます。

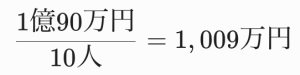

例えば、ある部屋に10人の人がいるとします。9人は貯金が「10万円」しかありません。しかし、残りの1人が「1億円」の資産家だった場合、この部屋にいる10人の「平均貯金額」は1,009万円になります。

【部屋にいる10人の内訳】

9人:各10万円(計90万円)

1人:1億円

合計: 1億90万円

平均値:

貯金が10万円しかない9人は、この「平均1,009万円」という数字を見てどう思うでしょうか。「みんなそんなに持っているのか……自分は完全に落ちこぼれだ」と絶望してしまうに違いありません。しかし、これは実態を全く反映していない「数字のマジック」です。

日本の資産統計を見る際には、この平均値の罠を完全に見破り、実態に即した「もう一つの指標」に目を向ける必要があります。

1.3 本記事の目的と得られるベネフィット

本記事は、金融や統計の専門知識がまったくない初心者の方でも、日本の「資産のリアルな実態」を体系的に、かつ直感的に理解できるように執筆されました。

単なる数字の羅列ではなく、以下のポイントについて徹底的に深掘りし、解説していきます。

「平均値」と「中央値」の決定的な違いと、どちらを信じるべきか

見落とされがちな「持ち家(不動産)」を排除した、本当のポケットの現金・金融資産額

20代から70代以上まで、世代別・単身/二人以上世帯別のリアルなデータ

統計データから読み解く、あなたがこれから取るべき具体的な資産防衛・資産形成戦略

2万字を超える圧倒的なボリュームと徹底的な図解によって、あなたの「お金のモヤモヤ」をすべて解消し、未来に向けた確かな一歩を導き出します。

第2章:統計の嘘を見破る —— 「平均値」と「中央値」の決定的な違い

日本の資産データを読み解く上で、最初に、そして最も強固に頭に叩き込まなければならないのが、「平均値(へいきんち)」と「中央値(ちゅうおうち)」の違いです。この2つの言葉の意味を混同していると、国の統計データを読む際に致命的な勘違いをしてしまいます。

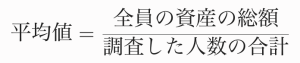

2.1 平均値とは何か?(極端な金持ちに引っ張られる指標)

平均値は、小学校の算数で習う最も馴染み深い計算方法です。すべての人の資産額を合計し、それを人数で割ることで算出されます。

数式:

一見、公平な数字に見えますが、前述の通り「一部の超富裕層(資産が数十億〜数百億円ある人など)の数字が加わるだけで、全体の数字が跳ね上がる」という致命的な弱点を持っています。

現在の日本は、格差社会が進行していると言われています。ごく一部の人が莫大な資産を保有し、多くの一般家庭は平均的な、あるいはそれ以下の資産で暮らしています。そのため、資産の統計において「平均値」を基準にすると、実態よりも遥かに高い、実生活とかけ離れた数字が弾き出されてしまうのです。

2.2 中央値とは何か?(「真ん中のあの人」のリアルな数字)

一方、私たちが「一般的な家庭のリアルな数字」を知りたいときに絶対に参考にしなければならないのが「中央値」です。

中央値とは、調査対象となる人々を、資産が少ない順(または多い順)に一列にズラリと並べたときに、ちょうど真ん中(50%目)に位置する人の資産額のことです。

例えば、101人の人を並べた場合、51番目の人が持っている金額が「中央値」となります。

【資産が少ない人】 1人目 ... 50人目 → [ 51番目の人:中央値 ] ← 52人目 ... 101人目 【資産が多い人】

この方法であれば、列のいちばん右端にどれだけ大富豪(例えば資産1兆円の経営者)が並んだとしても、真ん中の人の位置(51番目)は変わりません。そのため、極端な大金持ちの影響を完全に排除した、「最も現実的で、一般的な人の感覚に近い数字」が得られるのです。

2.3 日本の貯蓄データにおける「平均値」と「中央値」の乖離

実際の日本の統計(金融広報中央委員会「家計の金融行動に関する世論調査」)をのぞいてみると、平均値と中央値の間には、驚くほどの「開き(ギャップ)」があることがわかります。

一般的に、日本の資産統計では「平均値は中央値の約2倍〜3倍に膨れ上がる」という法則があります。

| 指標 | 特徴 | 投資初心者が取るべきスタンス |

| 平均値 | 一部の富裕層によって数字が大きく底上げされている。 | 「ふーん、お金持ちも含めると日本全体ではこのくらいなんだな」と参考程度に流す。 |

| 中央値 | 実態に最も近い、リアルな日本の「真ん中」の姿。 | 「これこそが、自分がまず目指すべき、または比較すべきリアルな基準だ」と認識する。 |

もしあなたが「周りのみんなはどのくらい持っているんだろう?」と考えたときは、平均値の文字は無視して、常に「中央値」だけを見るようにしてください。それだけで、不要な焦りや絶望から解放されます。

第3章:なぜ「持ち家(不動産)」を含めない資産額が重要なのか?

資産の統計データを見る際、もう一つ決定的に重要な視点があります。それが、「その資産の中に、自宅(不動産)の価値が含まれているかどうか」という点です。

多くの公的統計では、「純資産(保有しているすべての資産から負債を引いたもの)」の中に、現在住んでいる一戸建てやマンションの時価を含めて計算しています。しかし、資産形成やリタイア後の生活設計を考える上では、「持ち家を含めない金融資産(現金、預貯金、株式、投資信託など)の額」をベースに考えなければ、致命的な罠に陥ることになります。

3.1 「家はあるが、現金がない」高齢者世帯のリアル

日本の高度経済成長期からバブル期にかけて、国は「マイホームを持つこと」を推奨してきました。そのため、現在の60代や70代以上の世代の多くは、地方や郊外に一戸建てを保有しています。

統計上、これらの世帯は「家(不動産価値)」があるため、資産額が数千万円と高く表示されます。しかし、その内訳を見てみると、資産の8割〜9割が「自宅の土地・建物」であり、手元の銀行口座には数十万円〜数百万円の現金しか残っていないというケースが珍しくありません。

これを俗に「ハウスプア(House Poor:家は立派だが生活は貧しい)」、あるいは「資産の流動性危機」と呼びます。

3.2 不動産資産の3つの弱点(なぜ家はお金として使えないのか?)

① 換金性(流動性)が極めて低い

あなたが明日、急に病気になり、手術費用として300万円が必要になったとします。

手元に投資信託や株式があれば、平日の日中にスマホで売却ボタンを押せば、数日後には現金が口座に振り込まれます。

しかし、「300万円分の家を売ろう」と思っても、リビングや玄関だけを切り取って売ることは不可能です。家を現金化するためには、不動産屋に依頼し、買い手を探し、契約を結び、引き渡すというプロセスが必要であり、最低でも3ヶ月、買い手が見つからなければ数年もかかります。

② 維持費(コスト)がかかり続ける

現金や株式は、持っているだけで固定資産税を課されることはありません(株式の配当には課税されますが、持っていること自体の維持費はありません)。

しかし、家は持っているだけで、毎年「固定資産税」や「都市計画税」が容赦なくかかります。マンションであれば毎月の「管理費」や「修繕積立金」が引かれ、一戸建てであっても10〜15年ごとに外壁塗装や雨漏り修理で数百万円の出費を強いられます。つまり、不動産は時に「資産の顔をした負債(現金を奪っていくもの)」になり得るのです。

③ 価値が不透明(売りたい価格で売れない)

統計データ上の「不動産価値」は、あくまで机の上の計算(路線価や固定資産税評価額、近隣の取引事例など)に過ぎません。

いざ老後資金のために家を売ろうとしたとき、地方の過疎化が進んでいたり、建物が老朽化していたりすれば、買い手が全くつかず、「タダでもいらない」と言われる負債(負動産)と化すケースが激増しています。

3.3 本記事が「金融資産(持ち家なし)」ベースのデータにこだわる理由

ウォーレン・バフェットのような賢明な投資家が企業の価値を測るとき、最も重視するのは「その企業が自由に使える手元の現金(フリーキャッシュフロー)」です。個人も全く同じです。

リタイア後の生活を支え、日々の買い物を可能にし、子供の教育費を支払い、投資の元手となるのは、家の壁や屋根ではなく、口座にある「現金」「株式」「投資信託」です。

したがって、本記事の以降の章で紹介する世代別のデータは、原則として「持ち家(不動産価値)を含めない、純粋な金融資産(預貯金・有価証券・保険など)の額」にフォーカスして解説します。これこそが、私たちが本当に知るべき「生きるためのお金」のリアルな姿です。

第4章:【徹底網羅】日本の「持ち家なし・金融資産」世代別データ

それでは、日本銀行に事務局を置く「金融広報中央委員会」が実施している最新の信頼できる統計(家計の金融行動に関する世論調査)のデータをもとに、世代別、そして「単身世帯(一人暮らし)」と「二人以上世帯(ファミリー・夫婦)」に分けた、持ち家を含めないリアルな金融資産額(平均値・中央値)を見ていきましょう。

あらかじめお伝えしておきますが、ここには驚くべき「二極化」の現実が横たわっています。

4.1 20代の資産実態 —— 二極化の始まりと初期投資力の差

20代は、社会人としてのキャリアが始まったばかりのステージです。学生時代の奨学金の返済を抱えている人も多く、まだまとまった資産を作れている人は少数派です。しかし、この時点で「貯金をする習慣がある人」と「給料をすべて使い切る人」の格差が生まれ始めています。

【20代・単身世帯(一人暮らし)】

平均値: 約180万円

中央値: 約20万円

資産ゼロ(貯蓄なし)の割合: 約35%〜40%

【20代・二人以上世帯(新婚・同棲など)】

平均値: 約250万円

中央値: 約100万円

資産ゼロ(貯蓄なし)の割合: 約25%

データの読み解きと背景

一人暮らしの20代における中央値「20万円」という数字に驚かれた方も多いのではないでしょうか。「平均180万円」という数字を見て焦る必要はありません。実態は、3人に1人以上が貯金ゼロであり、真ん中の人の貯金額はわずか20万円程度です。毎月の家賃や生活費、交際費を支払うだけで精一杯というのが20代のリアルな姿です。

一方で、結婚や同居を機に「二人以上世帯」になると、中央値は100万円へと跳ね上がります。これは、お互いの貯金を合算したことや、結婚式・新生活に向けて計画的に貯蓄を始める人が増えるためです。

20代における勝ち筋は、金額の大きさではなく「少額でもいいから、先取り貯蓄や新NISAを使った投資の習慣(仕組み)を作れたかどうか」にあります。ここで仕組みを作れた人は、30代以降に驚異的なスピードで資産を伸ばすことになります。

4.2 30代の資産実態 —— 人生のイベントラッシュと格差の拡大

30代は、仕事での責任が増して給与が上がる時期であると同時に、結婚、出産、子育て、人によっては車の購入など、人生の「お札が飛んでいくイベント」が最も集中する激動の世代です。ここで資産を伸ばせる人と、出費に追われてマイナスになる人の格差が完全に固定化します。

【30代・単身世帯】

平均値: 約500万円

中央値: 約100万円

資産ゼロ(貯蓄なし)の割合: 約30%

【30代・二人以上世帯】

平均値: 約600万円

中央値: 約350万円

資産ゼロ(貯蓄なし)の割合: 約20%

データの読み解きと背景

単身世帯の中央値は100万円にとどまりますが、二人以上世帯の中央値は350万円へと大きく上昇します。30代のファミリー層では、子供の教育資金(高校・大学への備え)や、将来の生活への不安から、本格的に家計管理を行う世帯が増えるためです。

しかし、注目すべきは「平均値と中央値の乖離」です。二人以上世帯の平均値(600万円)は中央値(350万円)の倍近くあります。これは、30代の段階で、すでに貯蓄1,000万円や2,000万円を超えている「資産形成エリート」が一部に存在し、全体の平均を大きく押し上げていることを意味します。

この世代での注意点は、子育て費用による「家計の硬直化」です。出費が増える時期だからこそ、固定費(スマホ代、保険料、サブスクなど)を徹底的に削り、いかに投資の種銭(たねせん)を絶やさないかが運命の分かれ道となります。

4.3 40代の資産実態 —— 給与ピークと教育費・住宅ローンの重圧

40代は、会社員であれば役職がつき、人生の中で最も「手取り収入」が多くなる黄金期です。しかし同時に、子供が中学生・高校生・大学生となり、教育費がピークを迎える時期でもあります。

【40代・単身世帯】

平均値: 約800万円

中央値: 約250万円

資産ゼロ(貯蓄なし)の割合: 約25%〜30%

【40代・二人以上世帯】

平均値: 約900万円

中央値: 約500万円

資産ゼロ(貯蓄なし)の割合: 約15%〜20%

データの読み解きと背景

二人以上世帯の中央値が500万円に達します。ようやくまとまった資金が手元に見えてくる時期です。しかし、40代は最も「油断できない時期」でもあります。収入が増えるため、生活水準を上げてしまい(高級車の購入や贅沢な旅行など)、入ってきたお金をそのまま使ってしまう「生活膨張の罠」にハマる人が続出します。

また、もし30代後半で高額な住宅ローンを組んでしまっている場合、持ち家(不動産)という形骸化した資産の裏で、手元の金融資産(現金)が全く増えない、という状況に陥っている世帯も多く見られます。40代の段階で手元の金融資産の中央値(500万円)を大きく下回っている場合は、老後資金のカウントダウンが始まっているため、家計の大手術が必要です。

4.4 50代の資産実態 —— 老後の現実味と資産二極化の頂点

50代は、子育てが一段落し(子供の独立)、人生の最大出費期間を終える時期です。ここから定年退職までの約10年間は、人生における「最後の貯め期(ボーナスタイム)」と呼ばれます。しかし、これまでの20年間、30年間の行動の差が、埋めようのない「数千万円の格差」となって牙をむく世代でもあります。

【50代・単身世帯】

平均値: 約1,200万円

中央値: 約350万円

資産ゼロ(貯蓄なし)の割合: 約25%〜30%

【50代・二人以上世帯】

平均値: 約1,400万円

中央値: 約700万円

資産ゼロ(貯蓄なし)の割合: 約15%

データの読み解きと背景

二人以上世帯の中央値は700万円まで上り詰めます。しかし、平均値は1,400万円と、中央値のちょうど「2倍」の開きがあります。これは何を意味するでしょうか。

50代の日本のリアルな縮図は、以下の3つのグループに完全に分かれているということです。

富裕・堅実層(上位): 資産3,000万円以上を保有し、老後への憂いがない人々。

標準層(中位): 500万〜1,000万円程度の貯蓄を持ち、退職金と合わせてなんとか老後を乗り切ろうとしている人々。

困窮層(下位): 50代になっても貯金がゼロ、あるいは数十万円しかなく、定年後も死ぬまで労働を強制されることが確定している人々(単身世帯の約3割がここに該当します)。

50代で貯蓄が中央値を下回っている場合、一刻も早く「新NISA」などを活用した資産運用を最大出力で行うとともに、定年後の再雇用や副業による「長く稼ぐ仕組み」を構築する必要があります。

4.5 60代の資産実態 —— 退職金バブルと「取り崩し」への恐怖

60代は、多くの人が定年退職を迎え、まとまった「退職金」を手にする時期です。人生の中で、手元の金融資産額が一時的に「最大化」するタイミングですが、ここから先は収入が年金中心となり、資産を「増やすフェーズ」から「切り崩すフェーズ」へと大転換します。

【60代・単身世帯】

平均値: 約1,600万円

中央値: 約500万円

資産ゼロ(貯蓄なし)の割合: 約20%〜25%

【60代・二人以上世帯】

平均値: 約2,000万円

中央値: 約1,000万円

資産ゼロ(貯蓄なし)の割合: 約10%〜15%

データの読み解きと背景

二人以上世帯の中央値が「1,000万円」の大台に達します。かつて話題になった「老後2,000万円問題」に照らし合わせると、日本の一般的な世帯の真ん中の人は、その半分である1,000万円を持って老後に突入している、というのがリアルな現実です。

60代における最大のリスクは、退職金が入ったことによる「気が大きくなる病(退職金バブル)」です。これまで手にしたことのない1,500万〜2,000万円といった大金が口座に振り込まれた結果、気が緩んでリフォームや高級車の購入、贅沢な海外旅行で数年で数百万〜一千万円を使い果たしてしまう人が後を絶ちません。

また、「これまで投資を一度もやったことがないのに、銀行や証券会社の窓口に勧められるがまま、退職金で高手数料の投資信託や複雑な仕組み債を購入し、大損する」という悲劇が最も多発するのもこの世代です。

4.6 70代以上の資産実態 —— 逃げ切り層と格差の固定化

70代以上は、完全に年金生活となり、現役時代に築いた資産と年金だけで生活を送る世代です。医療費や介護費用の負担が増える一方で、お金を使う気力や体力が減るため、資産の減少スピードは人によって大きく異なります。

【70代以上・単身世帯】

平均値: 約1,500万円

中央値: 約500万円

資産ゼロ(貯蓄なし)の割合: 約25%

【70代以上・二人以上世帯】

平均値: 約1,900万円

中央値: 約900万円

資産ゼロ(貯蓄なし)の割合: 約10%

データの読み解きと背景

60代と比べて、中央値が1,000万円から900万円へと緩やかに減少しています。これは、日々の生活費や医療費のために、現役時代の蓄えを少しずつ切り崩している証拠です。

70代以上のデータで恐ろしいのは、「高齢になってもなお、単身世帯の4人に1人(25%)、二人以上世帯の10%が『資産ゼロ』のまま暮らしている」という過酷な現実です。年金だけで家賃や食費、医療費を賄いきれない場合、生活保護に頼るか、高齢の体に鞭打って働き続けるしかありません。

逆にお金を持っている世帯は、使い切れない資産を抱えたまま生涯を終え、それが次の世代(50代・60代の子供たち)へ「相続」という形で引き継がれることになります。

各世代の資産中央値まとめ(持ち家なし・金融資産)

ここで、紹介したデータを一覧のテーブル(表)に整理しておきましょう。あなたの現在地と比べてみてください。

| 世代 | 単身世帯(一人暮らし)の中央値 | 二人以上世帯(ファミリー)の中央値 |

| 20代 | 20万円 | 100万円 |

| 30代 | 100万円 | 350万円 |

| 40代 | 250万円 | 500万円 |

| 50代 | 350万円 | 700万円 |

| 60代 | 500万円 | 1,000万円 |

| 70代以上 | 500万円 | 900万円 |

重要な結論:

日本全体を見渡したとき、「普通の家庭(真ん中の人)」が一生をかけて到達する金融資産のピークは、夫婦合わせても約1,000万円程度であるというのが、統計が示す冷徹な事実です。「老後2,000万円問題」や「SNSの『資産1億円達成』」といった極端な言説に踊らされて過度に絶望する必要はありませんが、何の対策も講じなければ、一般的な1,000万円の壁すら越えられない可能性が高いことを自覚する必要があります。

第5章:統計データから浮かび上がる「3つの残酷な真実」

これまでに紹介した日本の資産データを深く、構造的に分析していくと、現代日本が抱える「3つの残酷な真実」が浮かび上がってきます。この真実から目を背けずに受け入れることこそが、本当の資産形成のスタートラインです。

真実①:日本は「一億総中流」から「一億総二極化」へ

昭和の日本は、誰もがそこそこの収入を得て、誰もが同じような生活を送る「一億総中流」の社会でした。しかし、現在のデータが示しているのは、「持っている人は信じられないほど持っており、持っていない人は1円も持っていない」という極端な二極化(K字経済)です。

すべての世代において、「資産ゼロ(貯蓄なし)」の割合が一定数(10%〜40%)存在します。現役時代に「会社の給料が良いか悪いか」だけでなく、「お金に関する知識(マネーリテラシー)があるかないか」によって、同じ会社に勤めていても、50代・60代になったときの資産額に数千万円の差が開く時代になっています。

真実②:「単身世帯(一人暮らし)」の資産構造は極めて脆弱

データを見て一目瞭然なのは、単身世帯の圧倒的な資産の少なさです。

50代、60代になっても、一人暮らしの人の資産中央値は350万〜500万円にとどまります。さらに、4人に1人が貯蓄ゼロです。

一人暮らしは、家賃や光熱費などの固定費を1人で全額負担しなければならず、病気や失業で収入が途絶えた瞬間に家計が破綻するリスクを常に抱えています。夫婦であれば「片方が倒れても、もう片方の収入で持ちこたえる(リスク分散)」が可能ですが、単身世帯にはそれができません。独身を通す、あるいは一人暮らしを続ける人こそ、ファミリー層以上に猛烈な危機感を持って資産形成を行う必要があります。

真実③:「退職金」と「年金」の神話は完全に崩壊した

昔であれば、「現役時代は貯金がなくても、定年時に退職金が2,000万円出て、あとは国からの手厚い年金で生涯安泰」というモデルが成立していました。しかし、現代においてその神話は完全に崩壊しています。

退職金制度自体を廃止する企業や、支給額を大幅に減らす企業が相次いでいます。また、年金受給開始年齢は引き上げられ続け、実質的な受給額(マクロ経済スライドによる購買力)は目減りしていく一方です。60代の二人以上世帯の中央値が1,000万円しかないというデータは、「国や会社に依存した結果、老後の資金が圧倒的に不足している普通の人々」の悲鳴そのものなのです。

第6章:初心者でも今すぐできる!「平均以上」の資産を築くためのロードマップ

データを見て、「自分は今のままではマズい」「どうすれば中央値や平均値を大きく超える資産を作れるのだろう」と不安になった方も多いでしょう。

安心してください。資産形成には、数学の公式のような「絶対に失敗しない正しい手順(ロードマップ)」が存在します。これを忠実に実行すれば、どんな初心者であっても、数年で同世代の「中央値」を遥かに凌駕する資産(上位20%以上)に到達することが可能です。そのステップを体系的に解説します。

ステップ1:現状の「見える化」と「固定費の聖域なき削減」

資産を増やすための大原則は、以下のシンプルな数式しかありません。

まず最初に手を付けるべきは、最も確実で即効性のある「支出を減らすこと」です。それも、毎日の食費を数十円ケチるようなストレスの溜まる方法ではなく、毎月自動的に引き落とされる「固定費」にメスを入れます。

① スマホ代を格安SIM・キャリアの格安プラン(ahamo、LINEMO、povoなど)に変更する

効果: 月8,000円 → 月2,000円(年間72,000円の削減)

② 不要な民間保険(医療保険、死亡保険、貯蓄型保険)を解約・見直す

日本には「高額療養費制度」という素晴らしい公的医療保険制度があり、どれだけ大きな病気をして手術をしても、個人の自己負担額は月々約8万〜10万円程度(一般的な年収の場合)に抑えられます。大金持ちのための貯蓄型保険や、過剰な医療保険は不要です。

効果: 月15,000円 → 月3,000円(掛け捨ての最低限の死亡保障等のみ)(年間144,000円の削減)

③ サブスクリプション(動画配信、ジム、使っていないアプリ)の解約

効果: 月3,000円の削減(年間36,000円の削減)

これらを一回手続きするだけで、年間25万円以上の「自由なお金(種銭)」が、何の我慢もすることなく自動的に生み出されます。

ステップ2:生活防衛資金(半年分の生活費)の確保

支出を削って生まれたお金を、いきなり全額投資に回してはいけません。投資の世界には必ず「暴落」があります。株価が半分になったタイミングで、急に会社のクビを切られたり、病気で働けなくなったりした場合、損を抱えた状態で株を売却せざるを得なくなり、資産形成は失敗します。

投資を始める前に、まずは絶対に手をつけない「生活防衛資金」を銀行の普通預金口座に確保してください。

単身世帯の目安: 生活費の6ヶ月分(例:月20万円生活なら120万円)

二人以上世帯の目安: 生活費の3ヶ月〜6ヶ月分(夫婦共働きなら3ヶ月分でも可)

このお金が口座にあるという「絶対的な安心感」があるからこそ、日々の株価の上下に一喜一憂せず、長期的な投資を続けることができるようになります。

ステップ3:新NISA(少額投資非課税制度)の徹底活用

生活防衛資金が溜まったら、いよいよお金に働いてもらう「投資(資産運用)フェーズ」に突入します。ここで使うべきは、国が用意してくれた最強の非課税制度「新NISA」です。

通常、投資で得た利益(値上がり益や配当金)には、約20.315%の税金がかかります。100万円儲かっても、約20万円は国に没収されてしまうのです。しかし、新NISAの口座内で投資を行えば、得られた利益にかかる税金は「永久にゼロ(完全非課税)」になります。これを使わない手はありません。

初心者が選ぶべき投資対象は「全世界株式」か「米国株式(S&P500)」の2択のみ

投資信託の買い付け設定を行う際、日本の個別株や、手数料の高いアクティブファンド(ロボアドバイザー等を含む)を選んではいけません。選ぶべきは、信託報酬(手数料)が年0.1%以下の超低コストな「インデックスファンド」です。

eMAXIS Slim 全世界株式(オール・カントリー): これ1本で、アメリカ、ヨーロッパ、日本、新興国など、世界中の約3,000社の超一流企業に丸ごと分散投資ができます。「地球全体の経済成長」の果実をそのまま受け取ることができます。

eMAXIS Slim 米国株式(S&P500): 世界最強の経済国であるアメリカの主要企業500社(アップル、マイクロソフト、アマゾン、エヌビディアなど)に投資します。過去100年以上の歴史の中で、幾多の暴落を乗り越えて右肩上がりを続けている最強のインデックスです。

毎月3万円、5万円といった金額を、銀行口座から自動で引き落としてこれらのファンドを買い続ける「積立投資(ドル・コスト平均法)」を設定してください。あとは、画面を一切見ずに、10年、20年と放置するだけです。

ステップ4:複利の効果を実感する(時間の力を味方につける)

投資を始めると、「複利(ふくり)」という魔法の効果が働き始めます。複利とは、投資によって得た利益を再び元本に組み入れて投資することで、利息が利息を生み、雪だるま式に資産が膨らんでいく仕組みのことです。

アインシュタインはかつて、「複利は人類最大の数学的発見であり、宇宙で最も強力な力だ」と言い残しました。

仮に、毎月5万円を、ステップ1の固定費削減などで捻出し、新NISAで年利5%(全世界株式やS&P500の歴史的平均よりやや保守的な数値)で運用できた場合のシミュレーションを見てみましょう。

10年後: 元本600万円 → 資産約775万円(プラス175万円)

20年後: 元本1,200万円 → 資産約2,055万円(プラス855万円)

30年後: 元本1,800万円 → 資産約4,160万円(プラス2,360万円)

衝撃の事実:

30年間、淡々と毎月5万円を積み立てるだけで、元本の1,800万円に対し、複利の力によって4,160万円という巨額の資産が誕生します。この時点で、あなたは日本のどの世代の「平均値」も「中央値」も遥かに超越した、上位数%の「富裕層」の仲間入りを果たすことになるのです。

第7章:【上級編】さらに資産を加速させる「人的資本」の最大化

ステップ4までのロードマップを実行すれば、誰でも「平均以上」の資産を築くことができます。しかし、毎月の積立額が3万円や5万円の場合、資産が数千万円に達するまでには20年〜30年という長い時間が必要です。「もっと早く資産を増やしたい」「若いうちにセミリタイア(FIRE)したい」と願うのであれば、投資の元手(種銭)そのものを大きくするための「人的資本(じんてきしほん)の最大化」、すなわち「稼ぐ力を増やすこと」が必要になります。

7.1 人的資本とは、あなたという名の「究極の債券」

人的資本とは、「あなたが将来にわたって労働によって稼ぎ出すことができる生涯賃金の現在価値」のことです。

一般的なサラリーマンの生涯賃金は、約2億〜3億円と言われています。これは、あなたが手元に3億円の価値がある「超・優良債券」を保有しているのと同じ状態です。年間4,000万円を稼ぎ出すプロスポーツ選手や外資系エリートでなくても、若くて健康な身体を持って毎月確実に給料をもらっていること自体が、株式や不動産を凌駕する最大の資産なのです。

この「自分という資産(人的資本)」に投資し、利回りを高めることが、金融投資以上の爆発力を生み出します。

7.2 稼ぐ力を高める2つのアプローチ

① 本業でのキャリアアップ・転職

現在の職場でダラダラと残業代を稼ぐのではなく、市場価値の高いスキル(英語、IT、プログラミング、マーケティング、財務など)を身につけ、基本給の高い企業や業界へ「転職」を果たすことです。

日本の伝統的な企業では、どれだけ努力しても年功序列で給与が上がりませんが、現在の日本は空前の人手不足であり、適切なスキルを持った人材が同業他社の外資系や成長企業に転職するだけで、年収が100万〜200万円アップするケースが当たり前のように起きています。増えた年収分をそのまま投資に回せば、複利のスピードは2倍、3倍へと加速します。

② 副業による「事業所得」の確立

インターネットが発達した現代は、個人がリスクゼロでビジネスを始められる時代です。

クラウドソーシングでの動画編集、WEBデザイン、ライティング、自身の専門知識を活かしたコンサルティング、ブログやYouTubeによる情報発信など、本業の傍ら「月5万円」を稼ぐスモールビジネスを立ち上げることは、決して不可能ではありません。

副業で稼ぐ「事業所得」の最大のメリットは、会社の給料(給与所得)と異なり、経費を使って税金をコントロールできる点(節税効果)、そして「上限がない点」です。月5万円の副業収入が生まれたら、それだけで年間60万円の新たな投資資金が確定します。

第8章:まとめ —— 数字に振り回されず、「自分の幸せ」のためにお金を使う

8.1 資産統計は「他人の通信簿」ではない

ここまで、日本の資産に関する膨大なデータと、それを超えていくための実践的な戦略を解説してきました。最後に、最も重要なマインドセット(心の持ち方)をお伝えして、この記事を締めくくりたいと思います。

他人の資産の「平均値」や「中央値」を見ることは、自分の現在地を知るためには有益ですが、それを見て一喜一憂したり、他人を見下したり、逆に劣等感を抱いて落ち込んだりする必要は1ミリもありません。

お金の本質は、他人との競争に勝つための「スコア(得点)」ではないからです。お金は、あなたと、あなたの周囲の大切な人が、「理不尽な苦痛を避け、自由で選択肢のある人生を送るための道具(ツール)」に過ぎません。

資産が1億円あっても、毎日の仕事のストレスで心身を壊し、孤独に暮らしている人。

資産は中央値並みの500万円しかなくても、大好きな家族に囲まれ、趣味を楽しみ、健康で満ち足りた生活を送っている人。

どちらの人生が幸福であるかは、議論を待つまでもありません。

8.2 あなたが明日から取るべき3つの行動

この記事を読み終えた瞬間から、あなたの未来は変わり始めます。まずは、明日からの生活に以下の3つの具体的なアクションを取り入れてください。

他人の「平均」の文字を見たら、頭の中で自動的に「中央値」に変換する。 SNSの極端な資産報告(「億り人」など)はミュートし、ノイズをシャットアウトする。

今週末に、スマホのマイページを開き、月々の固定費(通信費・保険・サブスク)をノートにすべて書き出す。 そして、格安プランへの変更手続きの予約を1つ入れる。

まだ新NISAを始めていない場合は、証券会社(楽天証券やSBI証券などのネット証券)の口座開設ボタンを押す。 すでに始めている場合は、積立額を月5,000円でも増やせないか、家計を見直す。

日本の未来や統計の数字は、決して明るいものばかりではありません。しかし、正しい知識を持ち、データに基づいた冷徹な行動を淡々と起こせる個人にとっては、これほど資産を増やしやすい(新NISAなどの制度が整った)時代はありません。

あなたが数字の罠を見破り、自分自身の人生の「最適解」となる豊かな資産を築き上げられることを、心より応援しています。