【個別株投資:入門編】3つの公式でプロ級の企業分析!PERの真実と高値掴みを防ぐ7つの鉄則

個人投資家としての第一歩、「どの株を買えばいいか分からない」「なんとなくSNSで話題の銘柄を買って損をした」というのは、誰もが通る道です。

しかし、株式投資はギャンブルではありません。「物差し」さえ持っていれば、暗闇の中を勘で歩くような投資からは卒業できます。

今回は、初心者の方が一生使える「3つの公式」と「7つの鉄則」を徹底解説します。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

序論:なぜ個人投資家には「物差し」が必要なのか

多くの個人投資家が市場に参入し、そして数年以内に去っていきます。その最大の理由は「負けたから」ですが、より正確に言えば「なぜ負けたのかが分からない状態で、大切なお金を投じたから」です。

暗闇の中で全力疾走すれば、いつか壁に激突するのは当たり前ですよね。株式投資における「物差し」とは、その暗闇を照らす懐中電灯であり、自分の立ち位置を確認するための地図でもあります。

1. 「価格」と「価値」を混同する恐怖

世界最高の投資家ウォーレン・バフェットは、こう言いました。

「価格とは、あなたが支払うもの。価値とは、あなたが受け取るものだ。」

スーパーで売られている大根が1本500円なら、多くの人は「高い(割高だ)」と判断して買い控えるでしょう。それは、大根の「価値(相場や使い勝手)」という物差しを自分の中に持っているからです。

しかし、株の世界ではどうでしょうか。 「昨日まで1,000円だった株が、今日は1,500円になった。もっと上がるかもしれないから買おう!」 これは、大根が500円になったから慌ててカゴに入れるのと同じ行為です。「価格」の動きに惑わされ、「価値」という物差しを持たない投資は、単なるギャンブルに過ぎません。

2. 「感情」という最大の敵をコントロールする

投資において、人間特有の感情は常に邪魔をします。

強欲: 株価が上がっている時、「もっと儲けたい」と高値で飛びついてしまう。

恐怖: 株価が下がっている時、「これ以上損をしたくない」と底値で投げてしまう。

もしあなたに「この企業の適正な価値は1,200円だ」という物差しがあれば、株価が800円まで売られた時に恐怖を感じるのではなく、「バーゲンセールが来た!」と喜んで買うことができます。物差しは、あなたのメンタルを安定させる最強の防波堤になるのです。

3. プロと同じ土俵で戦うための最低限の装備

株式市場には、最新のAIや膨大なデータを持つ機関投資家(プロ)がひしめいています。彼らは冷徹なまでに計算された「物差し」を持って取引しています。

装備を持たない初心者が、スマホ一台でプロに立ち向かうのは、竹槍で戦車に挑むようなものです。しかし、幸いなことに、株の世界で勝つためにプロ級のスパコンは必要ありません。「3つの公式」という基本の物差しさえマスターすれば、プロの裏をかき、自分なりの勝ち筋を見出すことは十分に可能なのです。

ポイント: 投資の成功は「予測」ではなく「準備」で決まります。これから紹介する公式は、あなたの「直感」を「論理」に変えるためのツールです。

第1部:これだけは覚えたい「3つの公式」

公式を覚える目的は、計算が得意になることではありません。「数字の裏にある企業のドラマ」を読み解くためです。3つの公式を、実践的なシミュレーションで解剖していきましょう。

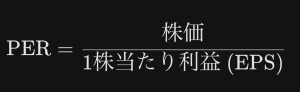

1. PER(株価収益率):「投資金額を何年で回収できるか?」

多くの人が「PERは割安・割高を測るもの」と教わりますが、本質は「元を取るまでの期間」です。

【シミュレーション:100万円投資した場合】

あなたは、年間10万円の利益を出す「小さなカフェ」のオーナー権利を100万円で買ったとします。

計算: 100万 ➗ 10万 = 10倍(PER10倍)

意味: このカフェが今の利益を維持すれば、10年で元が取れるということです。

では、隣にある「急成長中のタピオカ店」が同じく100万円で売り出されていたら?

今の利益は年2万円(PER50倍)だとします。一見、回収に50年もかかる「超割高」に見えます。

しかし、来年の利益が5万、再来年が20万と爆増するなら、わずか3〜4年で元が取れる計算になります。

結論: PERは「今の利益」だけで判断してはいけません。「将来の利益成長」を加味した回収期間として捉えるのがプロの視点です。

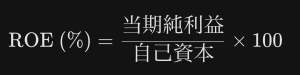

2. ROE(自己資本利益率):「経営者の『稼ぐセンス』の通信簿」

ROEは、株主が出資したお金(自己資本)を使って、どれだけ効率よく利益を上げたかを示します。

【シミュレーション:2人のパン屋店主】

店主Aさん: 元手1,000万円で、年間100万円の利益(ROE 10%)

店主Bさん: 元手1,000万円で、年間200万円の利益(ROE 20%)

投資家としてどちらにお金を預けたいですか?当然Bさんですよね。

日本企業の平均ROEは約8〜9%と言われていますが、「ROE 10〜15%以上」を継続している企業は、経営者が非常に効率的な資本運用を行っている証拠です。

注意点: 借金(負債)を膨らませてもROEは見かけ上上がります。ROEが高い時は、同時に「自己資本比率」を見て、無理な借金をしていないか確認するのがセットです。

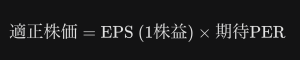

3. 理論株価の簡易公式:「自分の『言い値』を決める」

「いくらなら買ってもいいか」を自分で決めるための、最も実戦的な公式です。

【シミュレーション:成長株C社の適正価格を探る】

C社の現在のデータ:EPS = 100円、株価 = 3,000円(PER 30倍)

市場の評価を確認: 同業他社のPERがだいたい20倍だとします。

自分の予測を立てる: 「C社は他社より成長が早いから、PER 25倍くらいが妥当かな」と判断。

計算: 100円 × 25倍 = 2,500円

投資判断: 「今の3,000円は少し高いな。2,500円まで下がるのを待つか、別の銘柄を探そう」

ポイント: この公式を使えば、SNSで誰かが「この株は買いだ!」と叫んでいても、「自分にとっての適正価格」と比較して冷静にスルーできるようになります。

3つの公式を組み合わせた「最強の銘柄選び」

ROEで「稼ぐ力が強い(効率がいい)」企業を絞り込み、

EPSが右肩上がりであることを確認し、

PERと理論株価公式を使って、割安なタイミングで拾う。

これが、個別株投資で大負けを避け、着実に利益を積み上げるための王道ルートです。

・まずは少額から試したい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

第2部 :勝率を劇的に変える「7つの鉄則」

単なる知識を「武器」に変えるための、具体的な判断基準を伝授します。

承知いたしました。初心者が最も恐怖を感じる「買った瞬間に下がる(高値掴み)」を科学的に回避するための、最も実践的な「物差し」について深掘りします。

株価が上昇しているとき、私たちの脳内では「乗り遅れたくない(FOMO)」という感情が暴走します。その暴走を止める冷却剤が、「過去平均PERとの比較」です。

① 高値掴みを回避する「物差し」:過去平均PER(レンジ)の深掘り

株価が「高い」か「低い」かを、現在の数字(点)だけで判断するのは不可能です。大切なのは、その銘柄にとっての「心地よい水準(線)」を知ることです。

1. 銘柄ごには「独自のPER定位置」がある

「PER15倍が標準」という一般論は、個別銘柄には通用しません。

トヨタ自動車: 過去5年のPERは概ね 10倍〜14倍 の間で推移。

キーエンス: 過去5年のPERは概ね 35倍〜55倍 の間で推移。

もしあなたがキーエンスを「PER15倍より高いから割高だ」と判断したら、一生買うことはできません。

逆に、トヨタが「PER15倍だから割安だ」と飛びついたら、それはトヨタの歴史の中では「過去最高レベルに割高」な瞬間に買っている可能性があるのです。

2. 「PERのレンジ(範囲)」で割安・割高を判定する

過去5年程度のPERの「最低値」と「最高値」を調べることで、現在の株価がどの位置にいるかが見えてきます。

【シミュレーション:ある優良成長株の例】

過去5年の最低PER: 20倍(暴落時や不況時)

過去5年の平均PER: 30倍(平時)

過去5年の最高PER: 45倍(バブル的上昇時)

現在のPER: 42倍

この場合、株価チャートが右肩上がりで非常に魅力的に見えても、歴史的な物差しで見れば「いつ暴落してもおかしくない高値圏」にいることが一目で分かります。ここで買うのは、プロでも勇気がいる(あるいは避ける)行為です。

3. 高値掴みを防ぐ「3ステップ」の実践術

高値掴みを回避するために、購入ボタンを押す前に以下の3ステップを実行してください。

「PERの推移」を確認する: 多くの株アプリ(マネックス証券の銘柄スカウター、SBI証券、楽天証券など)には、過去数年のPER推移グラフが表示されます。

「平均値」に線を引く: グラフの中で、最も頻繁に滞在しているPER水準(平均値)を確認します。

「安全域(マージン・オブ・セーフティ)」を設ける: 「平均PER以下になったら買う」「平均PERより20%以上高ければ、どんなに欲しくても見送る」という自分ルールを作ります。

4. なぜ「過去平均」は信頼できるのか?

企業のビジネスモデルや成長スピードが急激に変わらない限り、市場がその企業に与える「期待値(PER)」は一定の範囲に収束する性質があるからです。これを「平均回帰の原理」と呼びます。

期待が膨らみすぎてPERが跳ね上がっても、いずれは実力に見合った「平均」まで戻ってきます。高値掴みとは、この「戻る直前」に買ってしまうことを指します。

格言: 「素晴らしい企業を、ひどい価格で買ってはいけない。」 どんなに良い会社でも、過去の物差しから大きく逸脱した高値で買えば、それは悪い投資になります。

判断基準:

過去平均より低い: 業績が良いのに株価が追いついていない「お買い得」状態。

過去最高値に近い: 期待が膨らみすぎている「高値掴み」の危険地帯。

実践テクニック: 株アプリの「指標」欄で、現在のPERだけでなく「過去の推移」を必ずチェックしましょう。

「PER=割安・割高の指標」という理解から一歩踏み込み、「PER=自分のお金が戻ってくるまでのカウントダウン」という視点で深掘りします。この視点を持つと、リスクの見え方が劇的に変わります。

② PERの正体は「投資回収期間」:リスクの可視化

初心者が陥りやすいミスは、PERを単なる「人気投票のスコア」だと思ってしまうことです。しかし、投資の本質が「資本を投じて、それ以上のリターンを得る」ことである以上、PERは「投資した元本を何年で回収できるか」というリスク測定器として使うべきです。

1. 「利益の100%」を毎年受け取ると仮定する

例えば、あなたが100万円で、ある企業の株を買ったとします。その企業の1株あたりの利益(EPS)が10万円なら、PERは10倍です。

PER 10倍: 毎年10万円ずつ利益が出るなら、10年で100万円が貯まります。

PER 50倍: 毎年2万円しか利益が出なければ、元本回収に50年かかります。

もちろん、企業は利益のすべてを配当として出すわけではありませんが、内部留保(再投資)される分も含めて「株主の取り分」と考えれば、この「年数」は非常にリアルな数字として重くのしかかってきます。

2. 「不確実性」というリスクを可視化する

なぜ「回収期間」として考えることが重要なのでしょうか? それは、「未来は遠くなればなるほど、予測不能(リスク大)になるから」です。

10年後の世界: おそらく今のビジネスモデルが続いている可能性は高い(リスク低)。

50年後の世界: その会社が存在しているか、業界自体が消滅していないか、誰にも分からない(リスク極大)。

つまり、高PERの株を買うということは、「数十年後の不確実な未来が、自分の思い通りになること」に賭けているのと同じです。これが、高PER株が暴落しやすい根本的な理由です。

3. 「成長」という魔法の正体

「でも、PER100倍でも株価が上がる銘柄はあるじゃないか」と思うかもしれません。それは、「回収期間が劇的に短縮される」という期待があるからです。

【シミュレーション:100万円投資の回収スピード】

A社(PER 50倍): 現在の利益は年2万円。しかし、毎年利益が2倍になるとしたら?

1年目:2万円

2年目:4万円

3年目:8万円

4年目:16万円

5年目:32万円

6年目:64万円

合計:126万円(約5.5年で回収完了!)

このように、爆速で成長する企業であれば、入口のPERが50倍(50年)でも、実質の回収期間は5.5年にまで縮まります。これが成長株投資の醍醐味です。

4. 判断基準:あなたの「許容回収期間」は何年?

プロの投資家は、自分のスタイルに合わせて「回収期間(PER)」の許容範囲を決めています。

安定配当・バリュー派: 「15年(PER15倍)以上待つのは嫌だ。確実に計算できる範囲で買いたい。」

急成長・グロース派: 「今のPERが100倍でも、3年後の利益から逆算して回収期間が10年を切るなら(将来のPERが10倍になるなら)GOだ。」

リスクの可視化: PERが高い株を買うときは、「この会社は、回収期間を短縮できるほどの『魔法(成長)』を本当に持っているか?」と自分に問いかけてください。もし答えが「なんとなく上がりそうだから」であれば、それは非常に危険な賭けです。

「PER=時間」という感覚が身につくと、株価チャートを見る目が「欲望」から「論理」へと変わります。

10〜15倍: 堅実な回収計画(成熟企業に多い)。

30〜50倍: 「5年後に利益が3倍になる」というシナリオを信じて買うギャンブル。

判断基準: 自分が「何年で元を取りたいか」という視点を持つと、無謀な飛びつき買いが減ります。

「PER15倍は割安」という教科書通りの基準を捨てることが、初心者から中級者へステップアップするための最大の関門です。なぜなら、株式市場には「PERが低いまま放置されるべき理由」と「PERが高くても買われるべき理由」が明確に存在するからです。

業種別の適正値とその裏側にある論理を、さらに深掘りして解説します。

③ 「PER15倍」で判断するな:業種別の適正値と「期待値」の正体

株式市場は、将来の利益を先読みする場所です。業種によって「将来の不確実性」や「成長の天井」が異なるため、適正とされるPERも大きく異なります。

1. 景気敏感株(シクリカル株)の「低PER」に騙されるな

該当業種: 鉄鋼、海運、化学、紙パルプなど

PERの傾向: 5倍〜8倍といった「超割安」な数字がよく出ます。

【深掘り:逆説のロジック】

これらの業種は、景気が絶好調の時に利益が爆発し、PERが極端に低くなります。しかし、投資の格言では「景気敏感株は高PERで買い、低PERで売れ」と言われます。

利益がピークの時(低PER)に買うと、その後の景気後退で利益が激減し、株価も暴落するからです。ここでは「15倍」という物差しは全く機能しません。

2. ディフェンシブ株の「プレミアム」を理解する

該当業種: 鉄道、電力、食品、通信など

PERの傾向: 15倍〜22倍程度。「成長しないのに高い」と感じることがあります。

【深掘り:安心料というコスト】

景気が悪くなっても、人はご飯を食べ、電気を使い、スマホを利用します。利益の「読みやすさ(安定性)」こそが価値であり、投資家は「安心料」としてPERにプレミアムを上乗せして買っています。そのため、15倍を超えていても「妥当」と判断されることが多いのです。

3. IT・プラットフォーム企業の「高PER」を読み解く

該当業種: SaaS(クラウドサービス)、ECサイト、半導体設計など

PERの傾向: 30倍〜60倍。15倍という基準から見れば「異常な高値」に見えます。

【深掘り:限界費用の安さ】

製造業なら、売上を2倍にするために工場を建てる必要がありますが、IT企業は一度システムを作れば、ユーザーが1万人増えても追加コスト(限界費用)はほとんどかかりません。

この「利益率の爆発的な向上」を市場が織り込むため、30倍以上が「標準」となるのです。

【実践版】業種別・PER判断の「黄金律」一覧表

あなたが分析している銘柄が、以下のどれに当てはまるか照らし合わせてみてください。

| 区分 | 適正PERレンジ | 初心者の判断基準 |

| 超安定型(インフラ・鉄道) | 12〜18倍 | 15倍前後なら適正。10倍を切れば絶好の買い場。 |

| 景気敏感型(鉄鋼・海運) | 5〜12倍 | 15倍を基準にすると高値掴みの恐れあり。 一桁台が普通。 |

| 内需成長型(小売・飲食) | 20〜30倍 | 店舗数が拡大している間は25倍程度まで許容される。 |

| ハイテク・グロース | 30〜60倍 | 15倍まで下がるのを待っていたら、一生買えない。 |

4. 判断を狂わせる「特別利益」の罠

PERを見る際、もう一つ注意すべきなのが「一過性の利益」です。

例えば、本社ビルを売却して利益が一時的に5倍になった企業は、PERが1/5(例:3倍など)に見えます。これは実力ではありません。

対策: 利益の内訳を見て、「本業の利益(営業利益)」で計算されたPERかどうかを確認しましょう。

ここまでのまとめ:

「PER15倍」は、全国平均の気温のようなものです。北海道(銀行株)に行くのか、沖縄(IT株)に行くのかで、着ていく服(判断基準)を変えなければ、投資の世界では生き残れません。

業種ごとの「適正な服(基準)」を選べるようになると、無駄な損がぐっと減ります。

④ 金利が株価に影響を与える仕組み:天秤の法則

金利と株価の関係は、よくシーソー(天秤)に例えられます。金利が上がれば株価が下がり、金利が下がれば株価が上がる。この法則の裏側には、論理的な3つのルートが存在します。

1. 「割引率」のルート:将来価値の目減り

これは少し専門的ですが、機関投資家が株価を決める最も重要な理論です。株価とは「その企業が将来稼ぐお金を、今の価値に直したもの」です。

低金利の時: 将来の100万円は、今もほぼ100万円の価値があります。

高金利(例:5%)の時: 今の約95万円を預ければ1年後に100万円になります。つまり、将来の100万円の価値は、今は「95万円」に目減りしてしまいます。

これを「割引率」と呼びます。金利が上がると、将来の利益の価値が現在から見て「割り引かれて」しまうため、特に将来の大きな成長を期待されている成長株(グロース株)ほど、株価が大きく売られるのです。

2. 「コスト」のルート:企業のサイフを直撃

企業がビジネスを拡大するには、銀行からお金を借ります。

金利上昇(↑): 借金の利息支払いが増えます。

営業利益が100億円あっても、利息で20億円持っていかれたら、最終的な利益(EPS)は減ります。

結果: 実力が下がり、株価は下がります(↓)。

金利低下(↓): 安くお金を借りて新しい工場やシステムに投資できます。

結果: 利益が増えやすくなり、株価は上がります(↑)。

3. 「比較(オルタナティブ)」のルート:投資家の心変わり

これが個人投資家にとって最も直感的な理由です。

金利が5%の時: 「リスクを負って株を買わなくても、安全な国債や銀行預金で5%もらえるなら、そっちでいいや」と考える人が増えます。

結果: 株からお金が抜け、株価は下がります。

金利が0.1%の時: 「銀行に預けても無駄だ。リスクを取ってでも株を買おう」と考える人が増えます。

結果: 株にお金が流れ、株価は上がります。

【実践】金利局面ごとの「狙い目」業種

金利が「上がる時」と「下がる時」では、強い業種がガラリと入れ替わります。

| 金利の局面 | 有利な業種(追い風) | 不利な業種(向かい風) |

| 金利上昇期 | 銀行・保険(貸出金利が上がり儲かる) | 不動産・グロース株(借金が多く、割引率の影響大) |

| 金利低下期 | 不動産・ハイテク株(借金しやすく、将来価値が高まる) | 銀行(利ざやが減って儲けにくくなる) |

初心者が覚えておくべき「判断基準」

今の市場が「利上げ局面」なのか「利下げ局面」なのかを意識するだけで、高値掴みのリスクは激減します。

ニュースで「利上げ」という言葉が増えたら: PERが高い派手な成長株には慎重になり、現金比率を高めるか、銀行株などの「金利上昇に強い株」に目を向けます。

「利下げ」が始まったら: 成長株の逆襲が始まるサインかもしれません。

ポイント:

個別銘柄の業績が良くても、金利という「市場全体の重力」には逆らえないことが多いです。「今は重力が強い時期か、弱い時期か」を把握することが、負けない投資家への近道です。

「売上」や「利益総額」をチェックする人は多いですが、プロが最も執着するのは「EPS(1株当たり利益)」です。なぜなら、株価の究極のエンジンは、会社全体の利益ではなく、「あなたが持っている1株が、いくら稼いでいるか」だからです。

このEPSの重要性を深掘りします。

⑤ EPS(1株利益)の成長:株価のエンジン

株価の理論値は、先ほど紹介した通り 株価 = EPS × PER で決まります。 PER(期待値)が一定だとすれば、EPSが2倍になれば、株価は機械的に2倍になります。 これが「EPSは株価のエンジン」と呼ばれる理由です。

1. 「売上アップ」よりも「EPSアップ」が重要な理由

例えば、ある企業の利益が10%増えたとします。一見、喜ばしいニュースです。 しかし、その利益を出すために「新株発行(増資)」をして、発行済み株式数が20%増えていたとしたらどうでしょうか?

利益総額: 100億円 → 110億円(10%アップ)

株式数: 100万株 → 120万株(20%アップ)

EPS(1株利益): 10,000円 → 約9,166円(ダウン!)

会社は大きくなっても、1株あたりの価値は薄まっています(これを株式の希薄化といいます)。この場合、株価は上がるどころか下がるのが普通です。 「会社全体の成長」と「1株の成長」は別物であることを肝に銘じましょう。

2. 「自社株買い」が最強のドーピングになる仕組み

最近、ニュースで「自社株買い」という言葉をよく耳にしませんか? これは、企業が市場から自分の株を買い戻して消却することです。

自社株買いが行われると、発行済み株式数が減ります。すると、会社の利益が全く増えていなくても、EPS(1株あたりの利益)は自動的に上昇します。

100億円の利益 ÷ 100万株 = EPS 10,000円

(自社株買いで80万株に減少)

100億円の利益 ÷ 80万株 = EPS 12,500円(25%アップ!)

「本業は横ばいなのに、自社株買いによってEPSが増え、結果として株価が上がる」という現象はよく起こります。株主にとって、これほど効率的なエンジンはありません。

3. EPSの「質」を見極める:一過性か、継続性か

EPSが急上昇している時は、その中身を必ず確認してください。

悪いEPS上昇: 「本社ビルを売った」「持っていた他社の株を売った」などの特別利益によるもの。これは1年限りで終わるため、株価のエンジンにはなり得ません。

良いEPS上昇: 「本業の利益率が上がった」「新製品がヒットした」など、営業利益が伴っているもの。これが数年続く銘柄こそが、いわゆる「テンバガー(10倍株)」の候補になります。

4. 判断基準:EPSの「成長率」をチェックせよ

初心者が銘柄選びで迷ったら、まずは以下の数字をチェックしてください。

合格点: 過去3〜5年、EPSが毎年5〜10%以上成長している。

超優秀: EPSが毎年20%以上のペースで複利成長している(株価が数年で数倍になるポテンシャルあり)。

【実践】EPS成長を確認する方法

株アプリや「四季報」で、過去数年の「1株益」という項目を見てください。 棒グラフにした時に、階段のように右肩上がりになっていれば、その企業のエンジンは絶好調です。逆に、利益(EPS)がデコボコしていたり、右肩下がりだったりする企業は、どんなに有名な会社でも投資対象から外すのが賢明です。

ポイント: あなたが買おうとしているのは「会社という巨大な組織」ではなく、「利益を生み出す1枚のチケット」です。そのチケットが来年、再来年と、より多くの利益を叩き出してくれるかどうか(EPS成長)に、全神経を集中させましょう。

EPSというエンジンの強さが、株価の未来を決めることがお分かりいただけたでしょうか。

次に、「PBR1倍割れ」という言葉は、現在の日本株市場を語る上で最も重要なキーワードの一つです。以前は「不人気なボロ株」の代名詞でしたが、今では「宝の山」に変わる可能性を秘めています。

なぜPBR1倍割れが注目されているのか、その本質を深掘りします。

⑥ PBR1倍割れ:解散価値と東証の要請

PBR(株価純資産倍率)とは、「株価が、1株あたりの純資産の何倍か」を測る指標です。

1. 「解散価値」という衝撃の事実

PBRが1倍である状態は、「株価」と「会社が持っている正味の財産(純資産)」が等しいことを意味します。では、PBRが1倍を割っている(例:0.5倍)とはどういうことでしょうか?

現実: 会社を今すぐ畳んで、ビルや設備、現金をすべて売り払って株主に配った方が、今の株価よりも多くのお金が戻ってくる。

比喩: 「1万円が入っている財布が、なぜか5,000円で売られている」ような異常事態です。

本来、ビジネスは利益を生むために存在するので、PBRは1倍以上(資産+αの価値)であって当然です。1倍割れは、市場から「この会社は資産を使いこなせず、価値を毀損させている」と低評価を下されている証拠なのです。

2. 「東証の要請」という強力な追い風

2023年以降、東京証券取引所(東証)は「PBR1倍割れの企業は、改善に向けた具体的な計画を開示せよ」と異例の要請を出しました。これが日本株の歴史を変える転換点となりました。

なぜなら、企業は「東証から名指しで低評価を受ける」ことを極端に嫌うからです。経営陣は必死になってPBRを上げようと、以下のようなアクションを起こし始めました。

増配(配当金を増やす): 株主への還元を強化して人気を高める。

自社株買い: 市場から株を買い、1株あたりの価値(EPS/BPS)を上げる。

不採算事業の売却: 資産の効率化(ROEの向上)を図る。

これらはすべて、株価にとって強烈な上昇圧力(ポジティブ材料)となります。

3. 「良い1倍割れ」と「悪い1倍割れ」の見極め

ただし、PBRが低いからといって何でも買っていいわけではありません。

悪い1倍割れ(バリュートラップ): 経営陣に改善の意欲がなく、利益も減り続け、資産がどんどん食いつぶされている。この場合、0.5倍からさらに0.3倍へと下がり続ける可能性があります。

良い1倍割れ(お宝銘柄): 「キャッシュが豊富(現金をたくさん持っている)」「不動産などの含み益がある」にもかかわらず、これまで株主還元をサボっていた企業。彼らが東証の圧力を受けて「増配」や「自社株買い」を発表した瞬間、株価は1倍を目指して急騰します。

【実践】PBR1倍割れ銘柄のチェックリスト

投資を検討している銘柄がPBR1倍割れなら、以下の3点を確認しましょう。

現金を豊富に持っているか?(ネットキャッシュがプラスか)

配当利回りが高まっているか?(3.5%〜4%以上あると底堅い)

「資本効率の改善に関する資料」を出しているか?(やる気があるか)

ポイント: 以前の日本株は「安かろう悪かろう」で放置されていました。しかし今は、東証という「監督」が「もっと価値を上げろ!」と尻を叩いています。「割安なまま放置されていた優良企業」を見つけることができれば、大きな利益を得るチャンスです。

PBR1倍割れという「ゆがみ」が、いかに投資チャンスに直結するかがお分かりいただけたでしょうか。

次に、「損切り」は投資家が直面する最も辛い作業ですが、これをマスターすることこそが「生き残り」への唯一の道です。多くの初心者が「損切りはマイナス○%になったら売ること」だと思っていますが、それはあくまで二次的なルールに過ぎません。

本質的な損切りとは、「その株を買った論理(シナリオ)が、ゴミ箱行きになった瞬間」に行うものです。この「シナリオ崩壊」をどう数字で判断するか、深掘りします。

⑦ 損切りの基準:数字で決める「シナリオ崩壊」

損切りができない最大の理由は、感情が「まだ戻るかもしれない」という淡い期待を抱かせるからです。その感情を排除するために、「買う前に出口の数字を決める」のがプロのやり方です。

1. そもそも「どんなシナリオ」で買ったのか?

損切り基準を作るには、まず「購入理由」を言語化する必要があります。

成長シナリオ: 「この会社はEPSが毎年20%伸びるから、PER30倍でも安い」

割安シナリオ: 「PBR0.6倍で現金も豊富。東証の要請で増配するはずだ」

トレンドシナリオ: 「金利が下がるから、この不動産株は買われるはずだ」

2. 数字で判断する「シナリオ崩壊」のサイン

それぞれのシナリオに対して、「この数字がこうなったら、自分の予想は完全に外れ」というデッドラインを設定します。

A. 業績のデッドライン(成長シナリオの場合)

「EPS成長率20%」を期待して買ったなら、決算発表で「成長率10%」に減速したり、下方修正が出たりした瞬間が損切りポイントです。

判断: 株価がいくらであろうと関係ありません。「エンジン(EPS)が故障した」ので、その船からは降りるべきです。

B. 前提条件のデッドライン(割安・マクロシナリオの場合)

「金利が下がる」と思って買ったのに、中央銀行が「利上げ継続」を発表した場合。

判断: 「追い風が向かい風に変わった」ので、直ちに撤退します。

C. チャートのデッドライン(需給シナリオの場合)

「過去5年の平均PER水準」を支え(サポート)として買ったのに、そこを明確に割り込んでしまった場合。

判断: 自分が気づいていない「致命的な悪材料」を、市場の誰かが先に察知して売っている可能性があります。一度逃げてから再確認するのが賢明です。

3. 「塩漬け」が奪うのはお金ではなく「時間」

損切りをためらって「塩漬け」にすると、資金が拘束されます。

100万円が70万円に減った時: 損切りして残った70万円を、もっと成長性の高い「別の馬」に乗り換えれば、1年で100万円に戻せるかもしれません。

塩漬けにした時: その株が3年かけて100万円に戻るのを待っている間、あなたは「他のチャンスで稼げたはずの3年間」をドブに捨てていることになります。

4. 判断基準:購入時のメモを読み返す

投資をする際、ノートやスマホのメモに「なぜ買ったか」と「どうなったら売るか(数字)」を1行ずつ書いておきましょう。

例:「A社をPER15倍で購入。EPS成長が止まるか、PERが12倍を割ったら損切りする」

これを徹底するだけで、あなたは市場の「養分」から、冷徹に資産を守る「運用者」へと進化できます。

結論:これらのポイントを「チェックリスト」にする

投資をする前に、以下の3項目だけでも確認する癖をつけてください。

この業種の平均PERに対して、今の数字は妥当か?

EPS(1株利益)は毎年増えているか?

金利の動向は、この企業にとって追い風か、向かい風か?

「損切り」は投資家が直面する最も辛い作業ですが、これをマスターすることこそが「生き残り」への唯一の道です。多くの初心者が「損切りはマイナス○%になったら売ること」だと思っていますが、それはあくまで二次的なルールに過ぎません。

学びを「一財産」に変えるために

ここまで、3つの公式と7つの鉄則を深掘りしてきました。これらはバラバラの知識ではなく、すべてがつながっています。

金利が重力を決め、

業種ごとに適正な速度(PER)があり、

EPSというエンジンが株価を押し上げ、

過去平均という物差しで高値掴みを防ぎ、

PBR1倍という安全網を確認し、

シナリオが崩れたら潔く次へ行く。

これこそが、個別株投資の「王道」です。

分析は「自信」を買うための作業

分析をしても、明日の株価が上がるかどうかは誰にも分かりません。しかし、自分の中に「物差し」があれば、暴落時にパニック売りをせず、むしろ「安くなった!」と買い増すことができます。

投資は、知識という盾を持って臨む真剣勝負です。今回紹介した公式を、ぜひ今日から気になる銘柄に当てはめてみてください。

「株の勉強を何からやっていいかわからない」「資産を増やしたい」「投資仲間が欲しい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。