友達がワンルームマンションを買ったんだけど、利回り4%だって!これって低すぎないかい?!

うーん、どんな物件を買ったのか分からないからなんとも言えないね。

だって株ならラクに10%ぐらい出せるじゃない?

たしかに米国株インデックスならそれぐらいいくよね。ところで今年のかぶおの成績はどう?

うっっ… それは聞かないで(泣)

皆さんは不動産投資の利回りを知っていますか?

すでにやっている方でも、意外と正しく把握している人が少ないのが不動産投資の利回りです。

この記事では、不動産投資を始めて7年目、大家さんを目指す方向けのイベントやコンサルを開いている著者が、不動産投資の利回りとその最低ラインの目安を解説していきます。

→誰でも参加可能な大家コミュニティはコチラ

この記事を読み終えると以下のことが分かるようになるでしょう。

・「表面利回り」と「実質利回り」とその最低ライン

・差をつけたい人必見!応用編利回り3つと最低ライン

不動産投資に興味がある方にも、またすでに大家さんの方にも、きっと参考になる内容です。

それでは早速始めていきましょう!

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

1章 最低限押さえておきたい・利回りの原則

早速なんだけど、不動産投資で利回りってどれくらいあればいいんだろうか?

モノと場所によって変わってくるのだけど、多くの人にとっては5%ぐらいが最低ラインになってくると思うな

では説明をヨロシク〜

かぶよは5%が最低ラインという話をしました。

しかし、これは一定の条件を満たす不動産に対するものであって、全ての物件に当てはまるわけではありません(詳しくは次章で説明します)

特に、不動産は一点モノで、購入する人の状況(例 融資の有無など)もそれぞれ違うため、「みんなこれをやれば良い」という言い方ができません。(株なら世界株インデックスで〇〇%をみんなで目指そう、とも言えるのですが…)

とは言いつつも、それだけでは面白くありませんので、この章では利回りの基本原則をお伝えし、2章で最低ラインの話をしていきます。

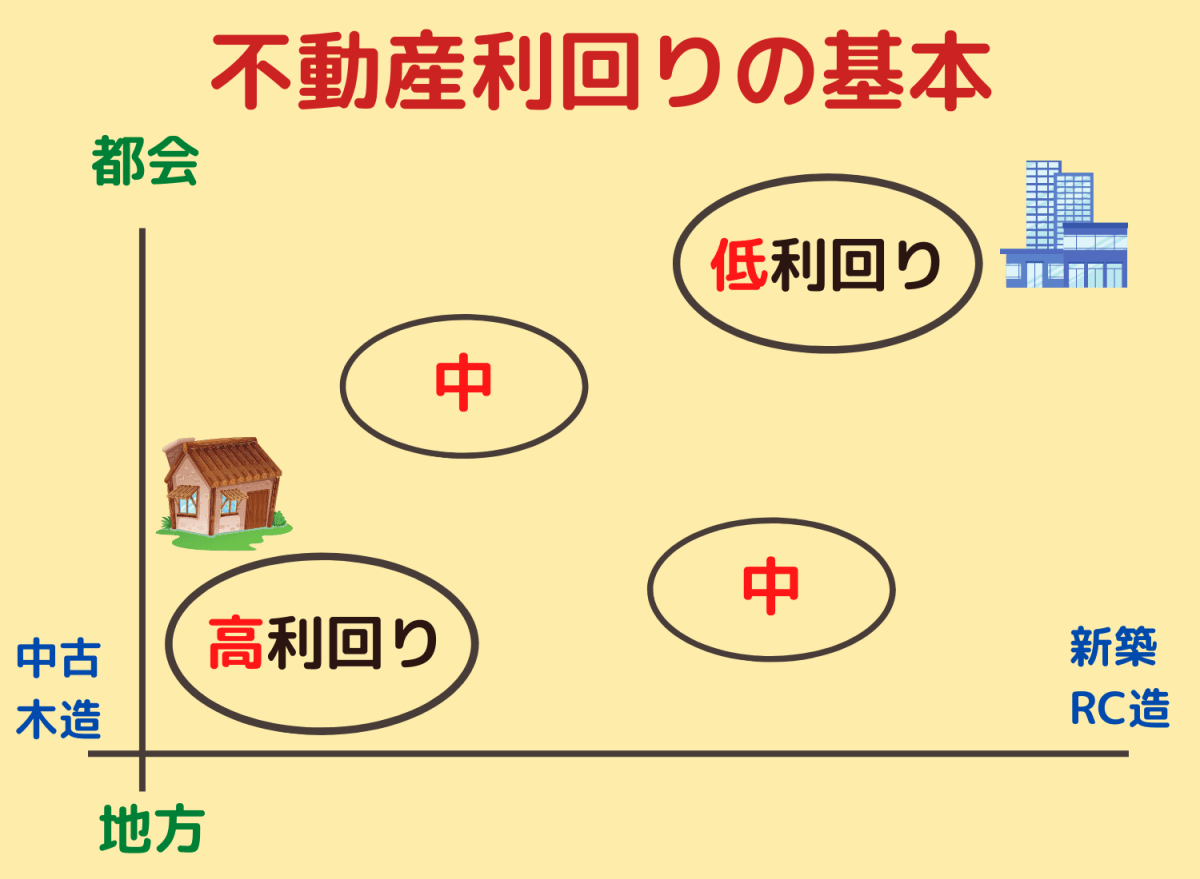

まずは、高利回りの不動産と低利回りの不動産を特徴別に見ていきましょう。

【高利回り不動産の特徴】

・中古

・地方(または駅遠)

・木造

【低利回り不動産の特徴】

・新築

・都心(または駅近)

・RC造 ※鉄筋コンクリート構造のこと

グラフにしてみましたので、こちらも参考にしてください↓

新築か中古か

まず最初の特徴として新築か中古かが利回りの分かれ目になります。

新築の利回りが低い理由は、新築を買う際に「新築プレミアム」といわれる、割増料金が乗っているからです。

利回りは、「家賃収入÷購入価格」で求められますので、新築の場合、どうしても分母の「購入価格」が高くなってしまいます。

では、新築の家が中古の家の2倍値段がしたとして、家賃も同じように2倍になるでしょうか?残念ながらそうはなりません。

設備などでプレミア感を出せれば確かに少しは有利になりますが、それでも2〜3割増しぐらいの話でしょう。賃貸には相場がありますので、新築は利回りの上ではどうしても不利になってしまうのです。

都心か地方か

不動産を購入する上で忘れてはならないのが「ロケーション」です。不動産は必ず土地の上にあって価値を持つものだからです。

上記の図では上が都心、下が地方になっています。もうお気づきでしょうが、「都心か地方か」にも、先程の「新築か中古か」と全く同じ図式が当てはまります。

利回りの公式を思い出しましょう。「家賃収入÷購入価格」です。都心だと、やはり分母の購入価格が高くなるので、その分利回りも低くなりがちです。

もちろん家賃収入も高くはなりますが、購入価格ほどのインパクトにはならないことがほとんどです。その点、不動産が高止まりしている東京に比べて、地方の不動産は安く買えるため、自然と利回りも高くなります。

実際、地方に行くと、「利回り50%」などと、とんでもない安さで売られている不動産を見ることがあります。例えば、100万円で売っている古家をリフォームして月4.2万円の家賃で貸せれば50%達成です(諸費用は計算に含めていません)

大儲けのチャンス来たー!!!

では「利回り50%」の不動産を買えばすぐに大儲けできるかと言えば、そんな簡単な話ではありません。

地方によっては人口減少や空家問題が深刻化しており、家をキレイにしても入居者がつかない可能性もあります。入居者がつかない不動産に価値はありません。最近では、税金や管理費だけを垂れ流し、オーナーが匙(さじ)を投げてしまった「負動産」がテレビ等で取り上げられることもあります。

このように、高い利回りだけに釣られて、マイナスの負動産をつかんでしまうことの無いように気をつけましょう。

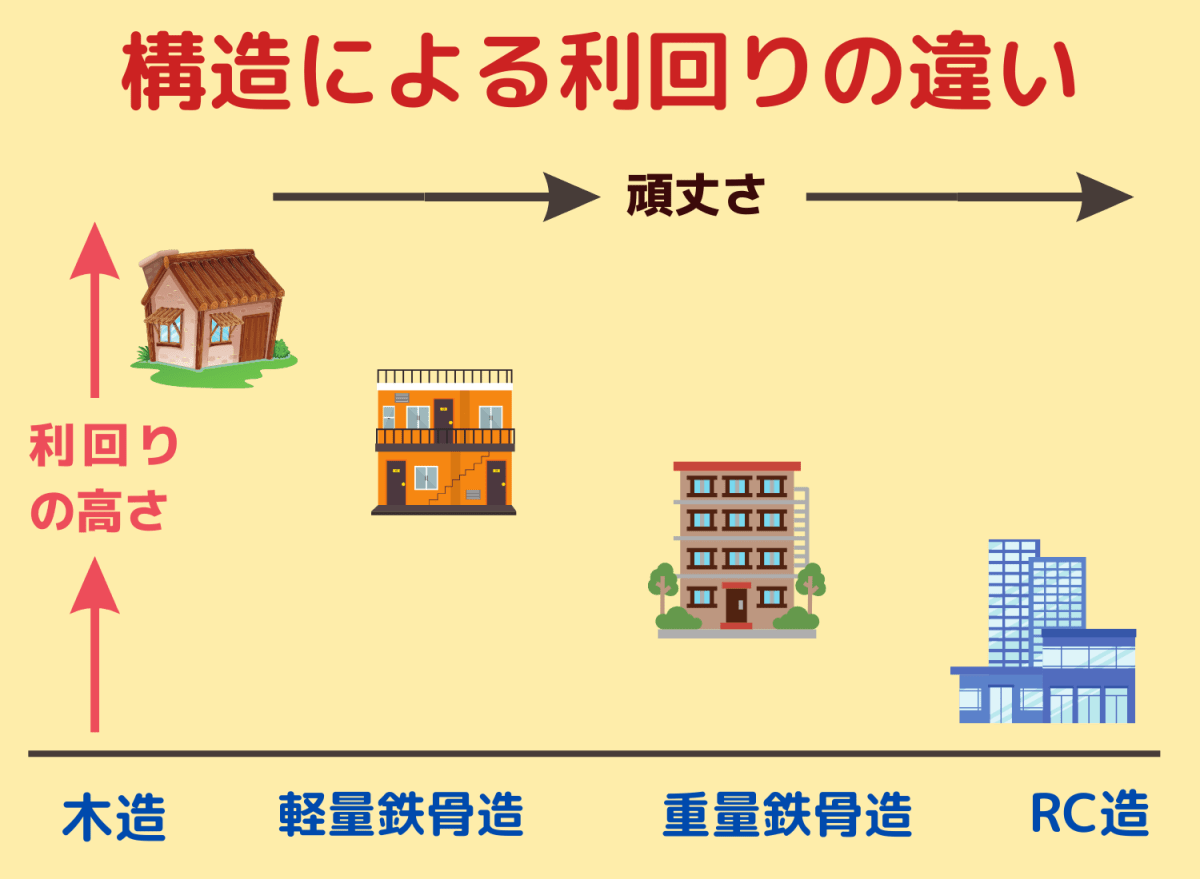

木造か鉄骨かRCか

不動産の構造(できてる素材)によっても利回りには差が出ます。

ご覧の通り、構造物が頑丈であればあるほど、利回りは低くなります。

RC造(※鉄筋コンクリート構造)はどうしても建設コストが高くなるので、それが利回りに反映されます。ただし、その分、木造や鉄骨よりも頑丈なので法定耐用年数も47年と、だいぶ長くなっています。ちなみに、木造の耐用年数は22年、重量鉄骨は34年となっています。

また、維持コストもRC造の方が高くなります。ということは中古で購入する際も、やはり今までのコストが載ることや、耐用年数の長さにより、やはり今まで同様「購入価格が高くなる=利回りが低くなる」図式が成り立ちます。

ちなみにマンションなどの集合住宅はほとんどがRC造です。

この章では不動産の利回りに関する基本を解説してきました。

結論としては、都心のワンルーム(RC造)であれば利回り4%でもありでしょうし、逆に地方の築30年の木造であれば、8%ぐらいは最低限欲しいところ、といった具合になります。

このように、不動産しだいで利回りは全く変わってくることが分かります。

とはいえ、結局、利回りは机上の空論であることに変わりはありません。いくら計算上の利回りが良くても、実際の物件の状態や、今後の社会動向によって、利回りも上下することは十分に有り得ます。

次章以降は、利回りについてより深く解説します。

2章 必須知識の「表面利回り」と「実質利回り」とその最低ライン

楽待※によれば、ある家の利回りが20%あるらしいんだけど、これすごくない?!

※国内最大の不動産投資サイト

うーん、この20%というのは「表面利回り」と呼ばれるもので、20%がまるまるかぶおのものになるわけじゃないよ。まずは表面利回りと実質利回りの違いを学ぼうか?

【基本の利回り】

① 表面利回り

② 実質利回り

不動産にはたくさんの利回りが出てきますが、まずは必須の上記2つを解説します。

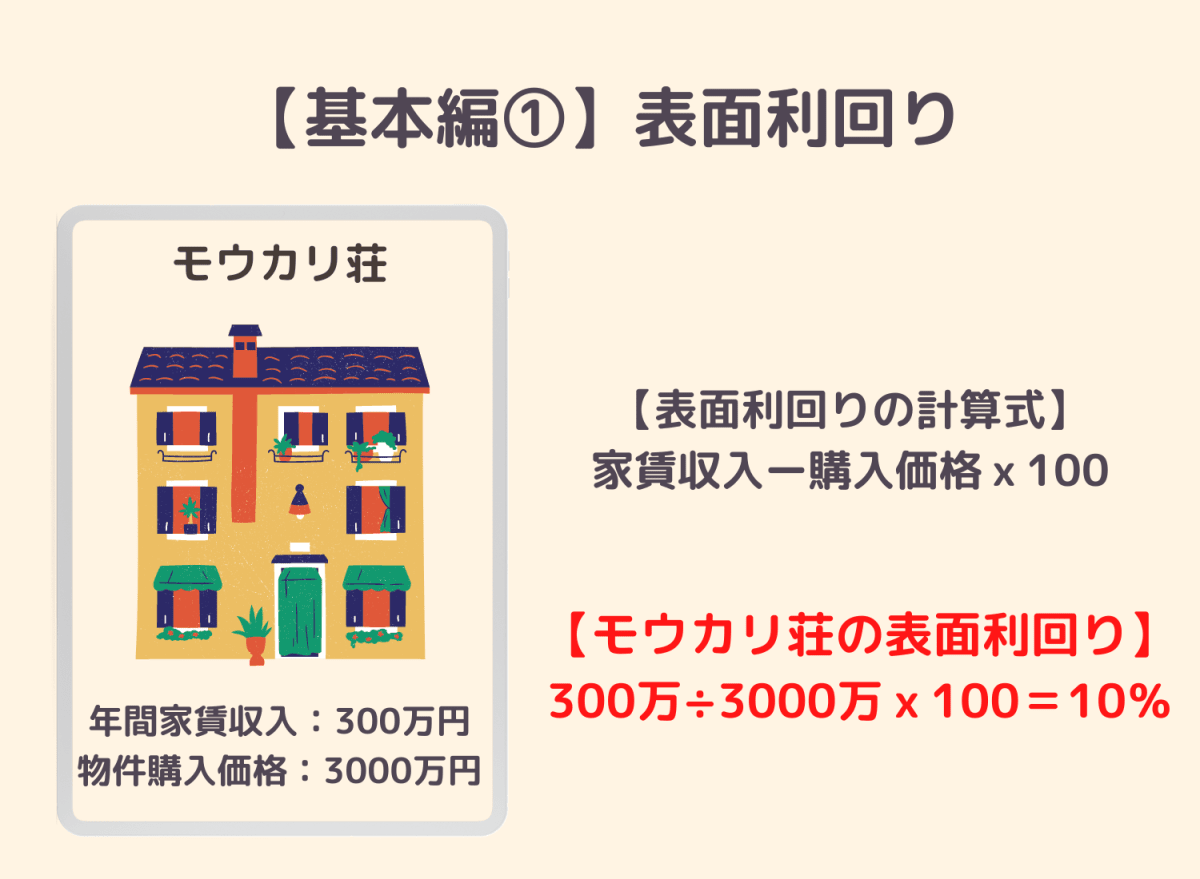

① 表面利回り

「表面利回り」はその名の通り、大まかな表面の数字を把握するのに便利な利回りです。

【表面利回り】

諸経費などのコストは考慮せず、単純に家賃と購入価格で利回りを求めたもの

表面利回りは以下の式で表されます。

表面利回りの計算式(%)

年間の家賃収入 ÷ 物件の購入価格 × 100

実際の数字で見るほうが分かりやすいでしょう。

以下から「モウカリ荘」という架空の物件に投資したと想定して、話を進めていきます。

上記の通り、価格3000万円で買ったモウカリ荘の、年間家賃が300万円あれば、表面利回りは10%です。

「楽待」や「アットホーム」など、多くの不動産ポータルサイトに出てくる数字は表面利回りなので、あなたが欲しいと思う表面利回りをおおよそ覚えておきましょう。

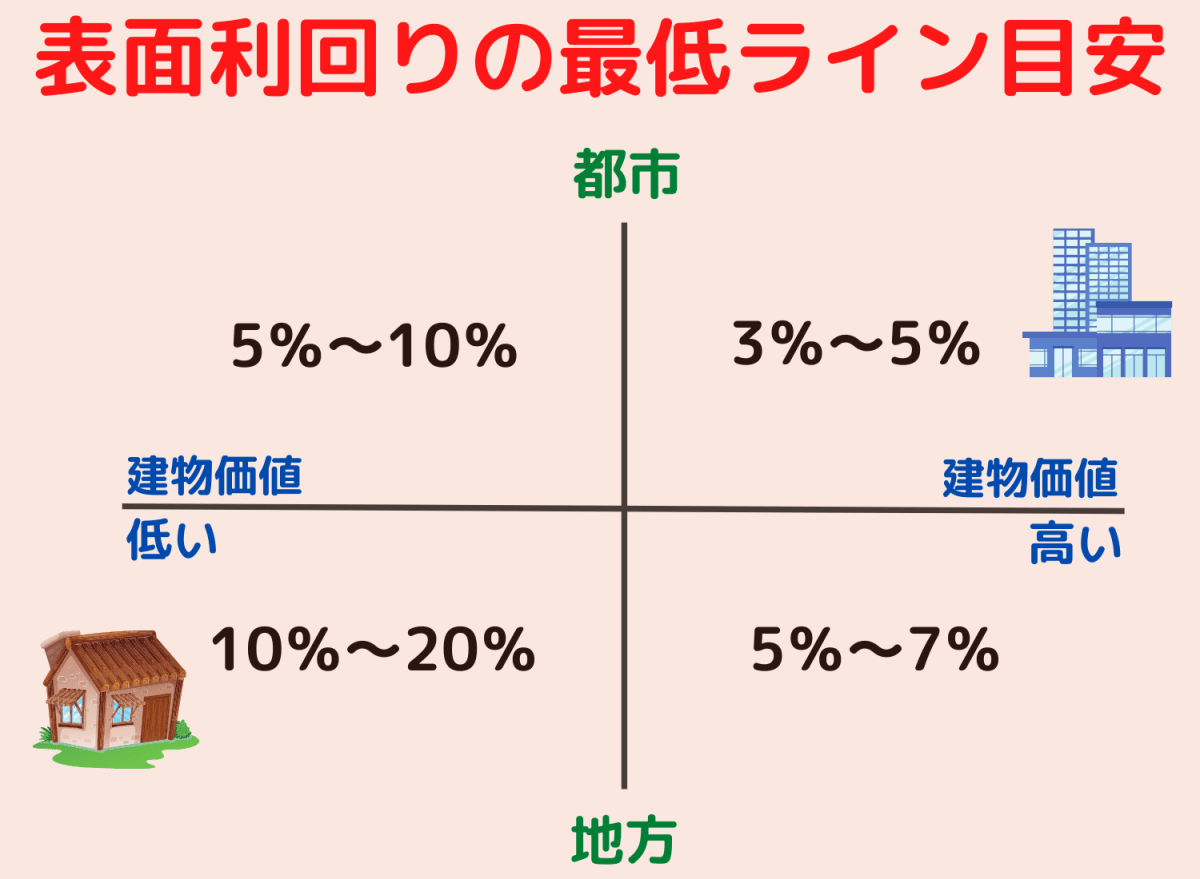

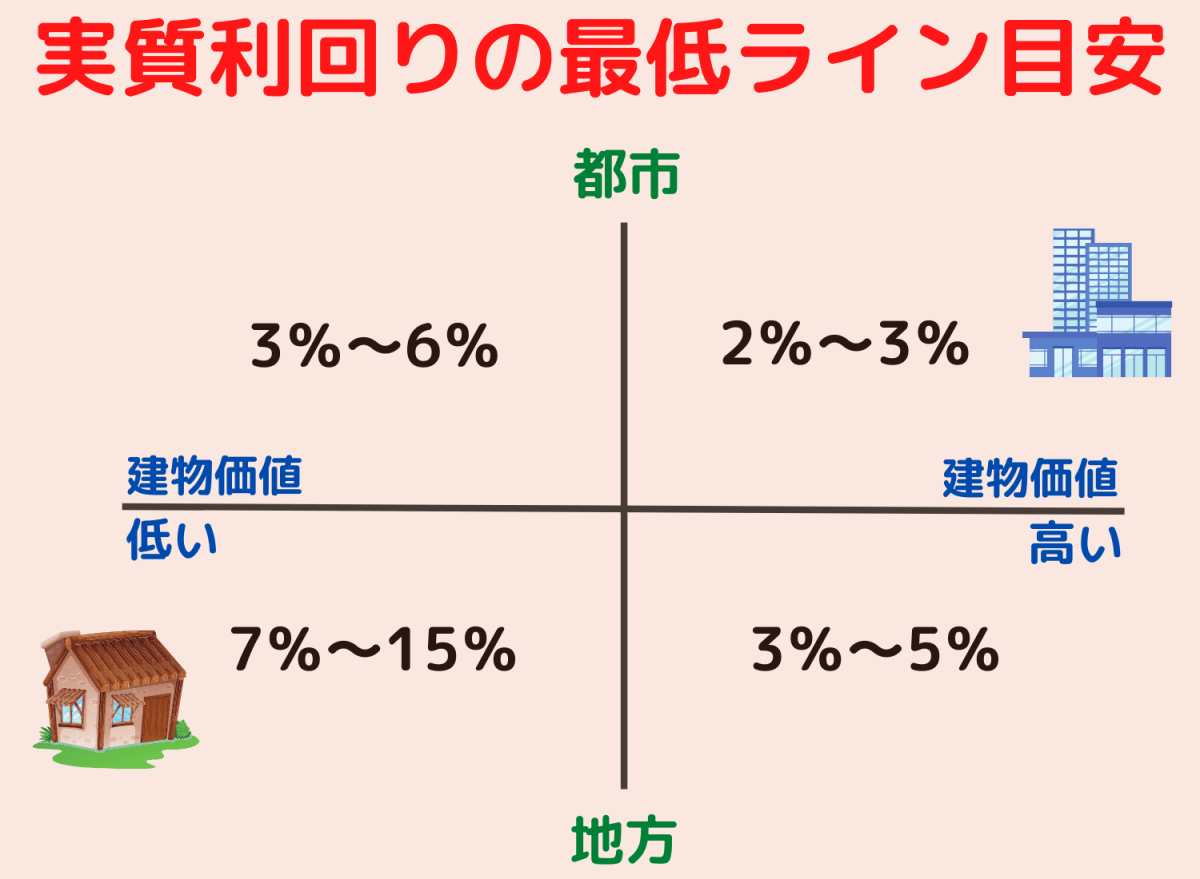

表面利回りの最低ライン

では次に、筆者が考える表面利回りの最低ラインをお伝えします。

「都市」は東京や大阪の区部。「地方」は3大都市圏から電車・車で2時間以上離れた地方都市(やその周辺)というイメージです。

また、

・「建物価値 高い」=新築のRC造

・「建物価値 低い」=中古の木造住宅

をそれぞれ想定しています。すごく大まかに言えば、都心の新築ビル(右上のマス)ならローリスク・ローリターン、地方の木造築古(左下のマス)ならハイリスク・ハイリターンとなります。

「想定利回り」について

表面利回りと似たもので「想定利回り」というのもあるよ

ほう、名前から察するに、満室を「想定した」利回りということかな?

その通り!想定利回りと書いてあるということは空室状態だということだ。それ自体は別に悪いことじゃないけど、想定家賃の妥当性は気にしておく必要があるね。

利回りをよく見せるために「高めの家賃を想定」してたらたまったもんじゃないね!

表面利回りと想定利回りはほぼ同じに扱われることが多いので、この記事では表面利回りに一本化しました。

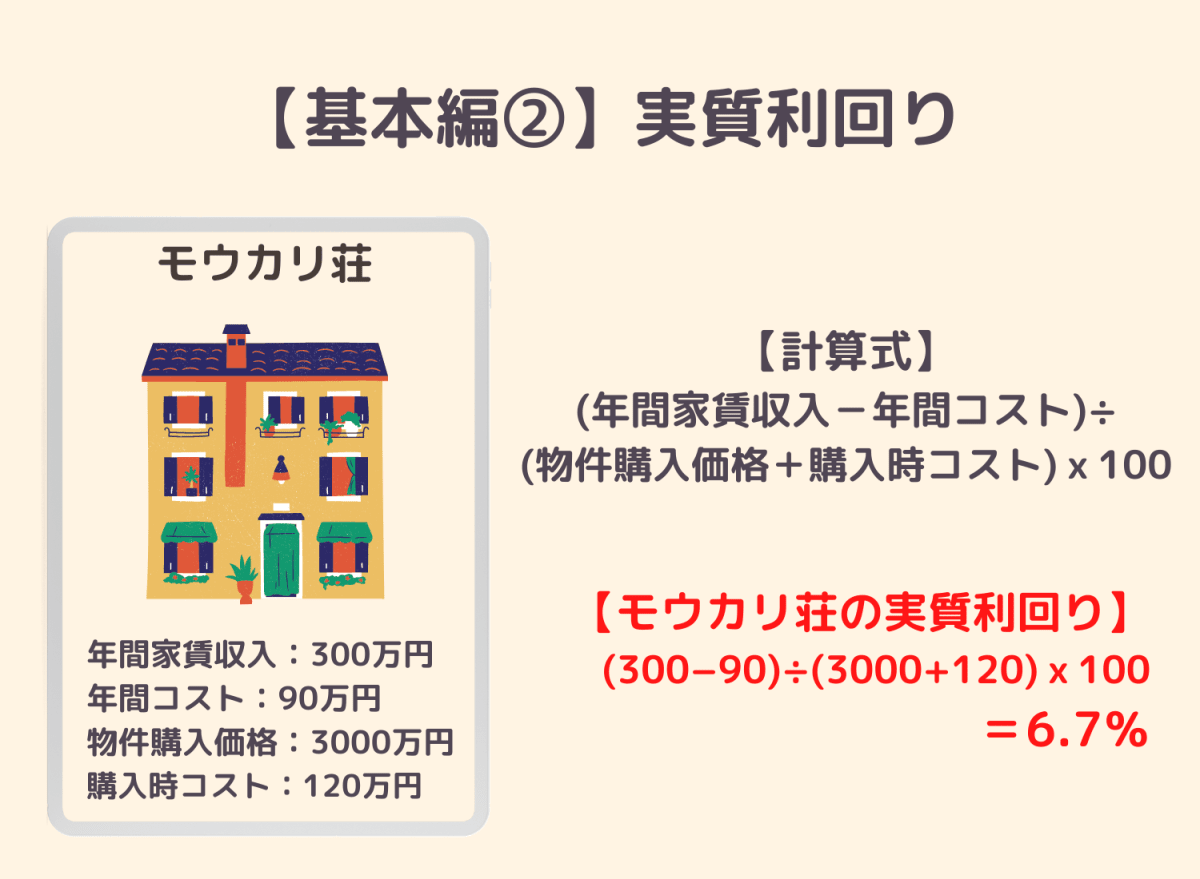

② 実質利回り

では次に「実質利回り」を見ていくよ!

「実質」ということは「より実態に近い」ということなのかな?

簡単にいえばそういうこと!「表面利回り」は計算がシンプルな分、実際の手残りとはけっこうな乖離があったんだ。

【実質利回り】

表面利回りから諸経費などの「コスト」を足したもの

それじゃあ解説よろしく!

実質利回りを求めることで、実態により近い利回りが分かり、具体的な投資計画も立てやすくなるメリットがあります。実質利回りの計算式は以下です。

実質利回りの計算式(%)

(年間の家賃収入-年間コスト)÷(物件の購入価格+購入時コスト)×100

上記、青い線が新たに加わった部分です。

家賃収入からはコストを引いています。逆に、物件価格には購入時のコストを足します。より厳しい見積もりをしていることが分かります。

では次に、モウカリ荘の例を見てみましょう!

あれ、表面は10%だったのに、実質は6.7%? だいぶ下がったね!

実際にかかるいろんなコストが乗っかるからね

上記の通り、年間維持コスト90万円、購入時のコスト120万円が加わったことで、実質利回りは6.7%となりました。

では、年間維持コストや購入時コストに含まれるものを見ていきましょう。

【年間維持コストに含まれるもの】

・管理会社への管理委託費

・メンテナンスや清掃の費用

・水道光熱費

・リフォーム・原状回復費

・修繕積立金

・保険代

・税金

などがあります。上記は毎年かかってくるコストになります。

では次に、購入時にかかるコストを見てみましょう。

【購入時コストに含まれるもの】

・仲介業者への手数料

・司法書士への手数料

・金融機関の融資手数料

・登記費用

・固定資産税評価額

・不動産取得税

・保険料

・収入印紙代など

うわ〜、たくさんあって頭が痛くなるよ

まぁ購入時のコストは一回きりだから、不動産投資への「入会金」だと思って諦めてね

一回きりの購入時コストよりは、年間コストの方が不動産投資には厄介だよね

まさにその通り!年間コストをいかに上手に抑えるかが、大家の腕の見せどころかもしれないね

かぶよが言うように、年間コストを抑えることで実質利回りを上げることが可能です。逆に言えば、あとは家賃を上げるしか実質利回りを上げる方法はありません。

とはいえ、家賃を上げるのはあまり現実的ではないでしょう。そこで清掃や簡単なメンテナンスを自分でやってコストを抑えている大家さんもいるようです。

実質利回りの最低ライン

では次に、筆者が考える実質利回りの最低ラインをお伝えします。

都心なら利回りはけっこう低くて良いんだね!

もちろん高い方が良いし、融資条件しだいだけど、都心一等地のRC造(=建物価値が高い)マンションなら、将来値上がりも期待できるし、実質利回りが2%でも買う人はいるということさ。

実際のところ、東京郊外で築浅(築5〜10年)の不動産なら「表面7%、実質4%を最低ラインと考える投資家が多い」というのが筆者の肌感です。

これを高いとみるか低いとみるかは個人の考えによりますが、このように丁度良いリスク/リターンの物件は手離れも良いため、初心者ほどまずは無難なところ(東京近郊の築浅物件など)から始めるのが無難だと筆者は考えてます。

これが、一番最初に「不動産投資の最低ラインは5%」とお伝えした根拠なのです。

実質利回りが表示できない理由

ところで、なんで最初から「実質利回り」を表示しないの?

実質利回りを表示できないのにはいくつか理由があり、

・コストの定義が人により若干バラバラ

・実際に運営してみないと計算出きないコストもある

このような理由のため、ウェブサイト等ではシンプルな表面利回りしか表示されていないのです。

ぜひ、自分で実質利回りを計算できるようになっておきましょう。

3章 これで差がつく!応用編3つと最低ライン

この章では、「表面利回り」と「実質利回り」の違いを知った上で、さらに他と差をつけるための応用知識として、3つの利回りをご紹介します!

【応用の利回り3つ】

① イールドギャップ

② CF利回り

③ 返済比率

ちなみにイールドギャップと返済比率は、正確には利回りではないけど、そこはまぁ大目に見てね

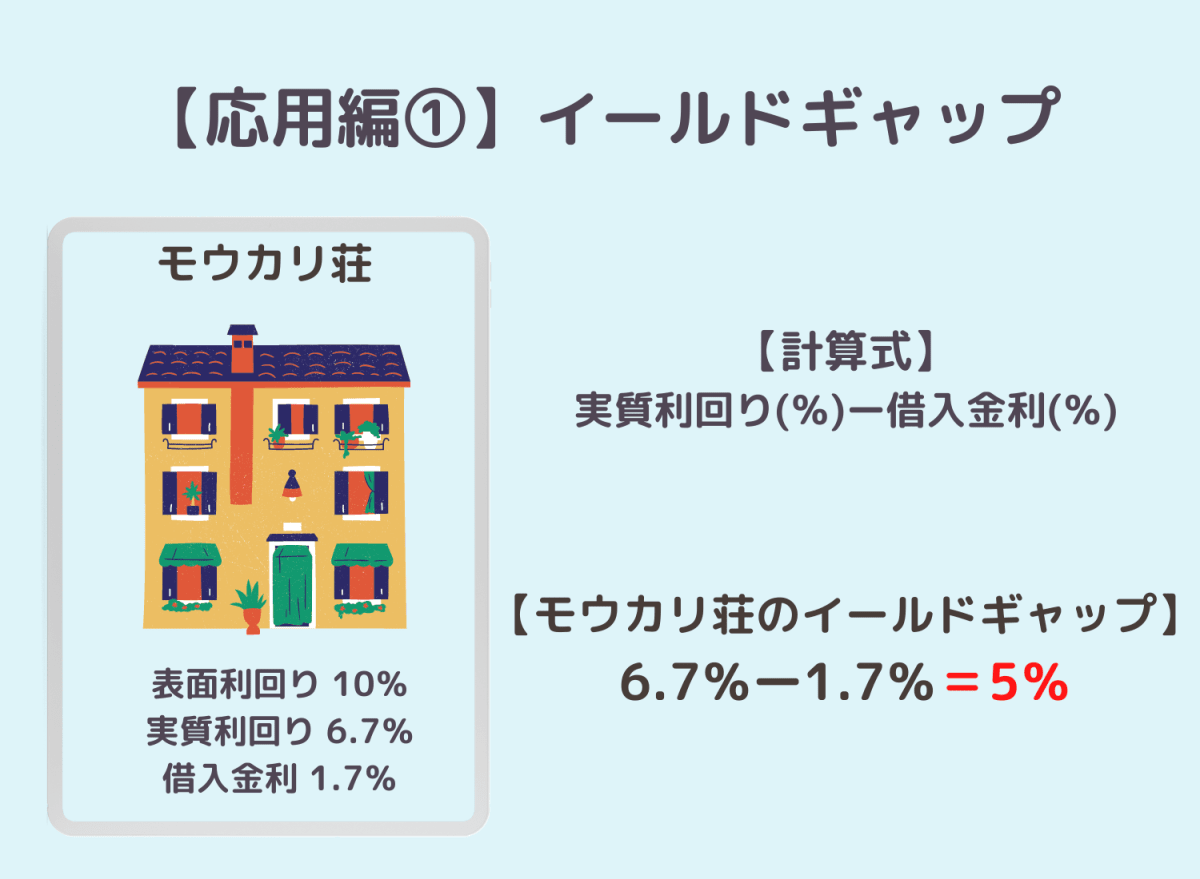

応用① イールドギャップ

実は「表面利回り」と「実質利回り」には、ある視点が欠けていたのだけど、それはなにか分かるかな?

お、それはなんだい?!

正解は「ローン返済」だよ。多くの人は金融機関から融資を引くから、その返済についても考えておく必要がある

な、なるほど、もっと教えて下さい!

というわけで、ローン返済も加味した指標として、「イールドギャップ」を解説します。

【イールドギャップ】

物件の利回りから長期金利を引いたもの

「イールド」は英語で「利回り」を意味しており、「イールドギャップ」は「利回りとの差」を意味しています。つまり「物件利回り VS 長期(借入)金利」を比較した差なのです。

簡単に言えば、「どんなに利回りが高くても、借入金利も同じくらい高かったら意味ないですよね!」ということ。

では、例によって「モウカリ荘」を見てみましょう。

上記の通り、物件の実質利回りが6.7%で、ローンの金利(借入金利)が1.7%なら、イールドギャップは6.7−1.7 =5(%)ということです。そんなに難しいことはありません。

ちなみにイールドギャップにおいても、「利回り」や「長期金利」の種類の明確な定義はないため、この記事では「実質利回り」と「借入金利」を使用しています。

なるほどね、実質利回りと借入金利の差がこれだけあれば、ひとまず安心っぽいね!

とりあえず、ひと目で物件の収益性を判断するには、イールドギャップは便利なんだよ!

イールドギャップの最低ライン

一般的にイールドギャップの最低ラインは5%ぐらいと言われています。

都心の物件では、どうしても実質利回りが低いのでイールドギャップも低くなりがちですし、逆に地方の高利回りな物件であれば、イールドギャップで10%超えることも珍しくはありません。

ただし、イールドギャップで5%以上あれば、それで十分ということではありません。なぜならイールドギャップには「借入額」や「借入年数」が計算に入っていないからです。融資を引いて不動産投資をするなら、これらは無視できない要素です。

この問題は、次に紹介する「CF利回り」と「返済比率」を使うことで解決できます。

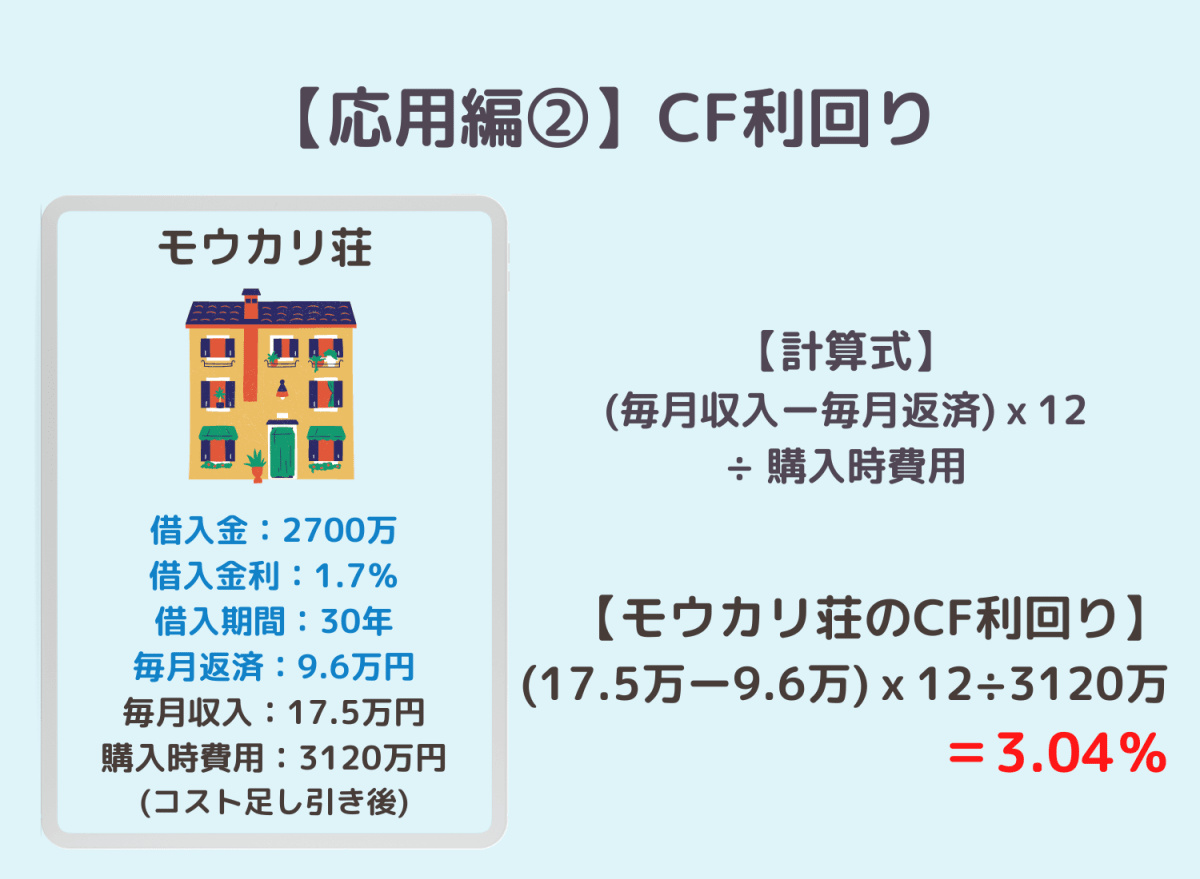

応用② CF利回り

キャッシュフロー(以降CF)ということはお金の出入りがモロ分かりするんだね?

まさにその通り!早速見ていこう。

【CF利回り】

返済後の手残り(12ヶ月分)を購入時費用で割ったもの

「CF利回り」はその名の通りキャッシュフロー(お金の出入り)を中心に計算する方法です。「実質利回り」が融資の返済額を計算していなかったのに対して、CF利回りでは返済後の手残りに注目していきます。

では、モウカリ荘のCF利回りを見てきましょう。

【毎月収入の計算式】

年間収入300万ー年間コスト90万 ÷ 12(ヶ月)= 17.5万円/月

では、以下をご覧ください。

CF利回りの最低ライン

3%!CF利回りは更に低いんだね!

「CF利回り」は、返済した後の手残りを見ているから、どうしても利回りは低くなるよ。

そっか!逆に考えれば、返済してもなお、「3%も手残りがある」とも言えるんだね。

そうなんだ。仮に1億円のローンだったら、手残りは約300万円だからバカにできないよね!

いまかぶおが言ったように、CF利回り=手残り とほぼイコールと言えますので、その意味ではCF利回りは2%ぐらいでも大丈夫と考える投資家はそれなりにいるようです(都心エリアの場合)

ただし低いCF利回りの物件を買う場合には、どれくらいまでの空室になら耐えられそうか、その空室が長期間(例えば6ヶ月など)続いても問題ないか、考えておく必要があります。

このように、CF利回りを計算することで、融資を引いた上でのリアルな利回りが計算できることになります。

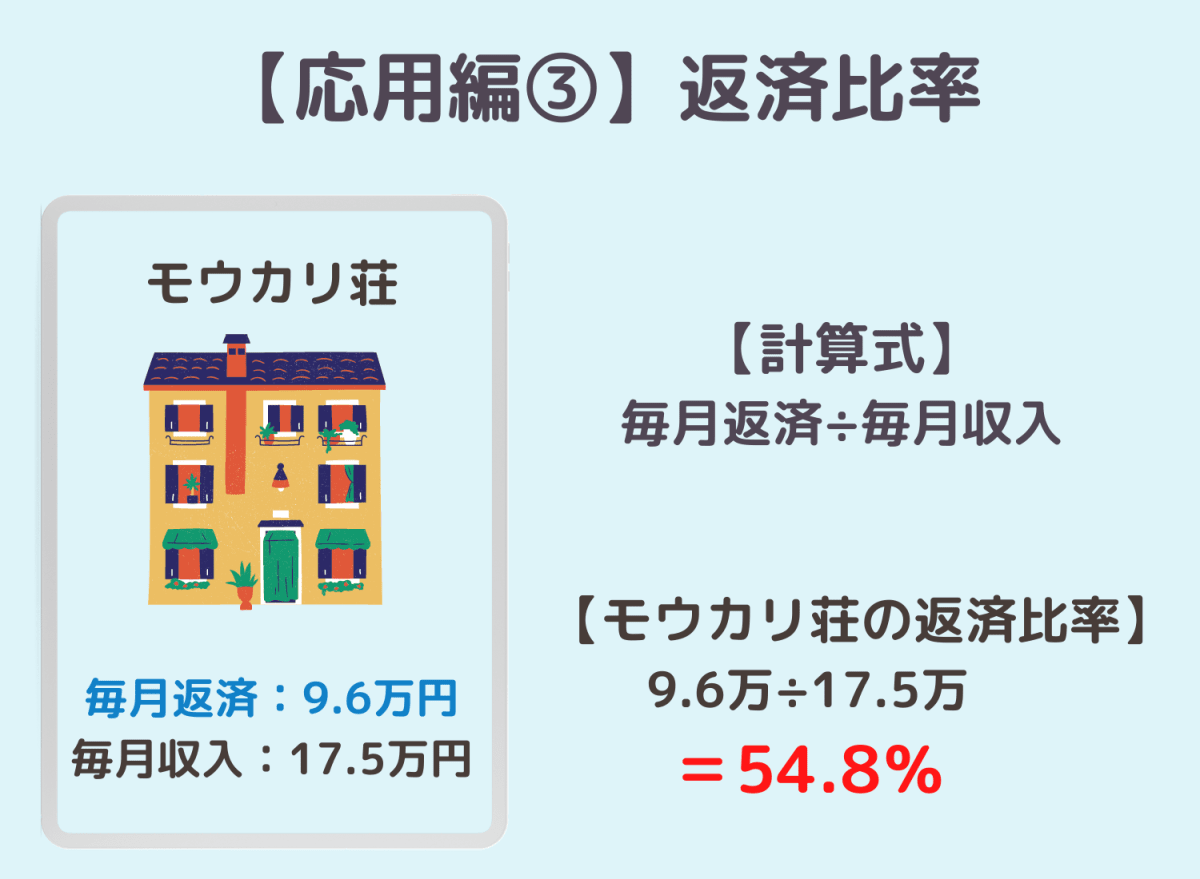

応用③ 返済比率

今までの利回りが主に「収益性」を見ていたのに対して、返済比率では「安全性」を見るよ。計算自体はとてもシンプルだから安心してね!

【返済比率】

家賃収入(満室時)に対する返済額の比率を割り出したもの

投資として考えると、返済比率は高すぎても低すぎても良くはなく、50%以下ぐらいが目安だと言われています。

返済比率が低いと、毎月の手残りは多く安全性は高まるものの、頭金を多く入れていたり、返済完了が遅くなったりなど、投資としてはやや非効率である可能性があります。

逆に、返済比率が高いということは、資金効率は良いものの、少しの空室で一気にマイナス収支に転落するリスクがあります。物件の場所やコンディションにもよりますが、入居率が80〜90%でも収支はプラスになる物件を選んだほうが良いでしょう。

返済比率の最低ライン

自己資金が潤沢でない人や、不動産投資を始めたてでリスクを取りたくない人は、返済比率を50%以下に押さえる方が良いと言われています。

最後に、モウカリ荘の返済比率もチェックしておきましょう。

返済比率的にはモウカリ荘は、ちょっとリスク高めの投資だということになるね!

返済比率では、「率」の高い低いだけでなく、「何部屋が空室になるとマイナスに転落するか」もついでに計算しておこう!ここまでできれば不動産投資家としてはかなりのステップアップだよ!

不動産投資の最低利回りに関するQ&A

ここでは不動産投資の最低利回りに関する疑問についてお答えします。

- 不動産の表面利回りの最低ラインは何%ですか?

不動産の表面利回りの最低ラインは何%ですか?

不動産の表面利回りは、物件の年間家賃収入をその購入価格で割ったもので、投資の魅力を評価する一つの指標として用いられます。表面利回りの「最低ライン」は地域や物件の種類、市場の状況によって異なりますが、一般的な目安としては以下の通りです:

住宅物件:

- 住宅物件では、表面利回りが5%から7%が一般的な最低ラインとされています。ただし、場所によっては3%から4%でも受け入れられることがあります。

商業物件:

- 商業物件では、リスクが低い地域や高品質なテナントが入る物件であれば、4%から6%程度の表面利回りが見られることがあります。

発展途上地域:

- 発展途上地域やリスクが高い投資では、より高い利回りが求められることがあります。このような地域では、表面利回りが10%を超えることも珍しくありません。

利回りの地域差

- 都市部では不動産価格が高くなる傾向があるため、表面利回りが低くなることが一般的です。逆に、地方や郊外では物件価格が低いため、比較的高い利回りを得やすいです。

表面利回りはあくまでも初期の指標であり、実際の投資判断を行う際には運用コスト、管理費、修繕費、空室リスクなども考慮に入れる必要があります。

4章 まとめ

お疲れさまでした。ここまで読んだあなたは5種類の利回りと、その最低ラインについての知識がついたと思います。不動産投資は実践してみて学ぶことが多いタイプの投資です。

ぜひ、著者の他の不動産投資記事を参考にしていただいたり、大家コミュニティに参加して他では得られない情報を得て、成功を掴んで頂きたいと思います。

大家業を始めている方、始めようと情報収集を開始されている方、

初心者の方、どなたでもご入会いただける大家の会です。

では本日のまとめです。

【高利回り不動産の特徴】

・中古

・地方(または駅遠)

・木造

【低利回り不動産の特徴】

・新築

・都心(または駅近)

・RC造

創業30年以上の日商エステムグループのイー・トラストでは、一人ひとりにそったライフシミュレーションを提案していただけます。

10万円から始められ、会社員におすすめ!

あなただけのライフシミュレーションをご提案。今なら初回面談でアマゾンギフトプレゼント!