年金だけでは心もとないので、老後は投資信託の分配金で生活したいなあ

そう考える投資初心者は少なくないでしょう。

お金が貯まったんで、早期退職して分配金生活でも始めるか

という人もいるかもしれません。

でもちょっと待った!

「高配当株を1つ1つ選んで買っていくのは大変そうだけど、投資信託ならなんとかなりそう」なんて甘い考えで分配金生活を始めると、思わぬ落とし穴にはまってしまうかもしれません。

高い分配金の商品を選んだはずなのに、気が付いたら元本が半分になっていた、なんて笑えない話もよく耳にします。

こうした詐欺のような投資商品にだまされず、豊かな分配金生活を送るためには、投資信託とその分配金について正しい知識を持つことが大事です。

そこで本記事では、お金と投資の学校GFS監修のもと、個人投資家である筆者が、長く高利回り商品を見て、買ってきた経験を踏まえ、分配金で生活を送るための正しい知識と投信選びのノウハウを解説していきます。

「こんな商品の分配金で老後は生活したい」と筆者が思う投資信託も最後に紹介しています。

数百数千ある投資信託からどれをどんな基準で選んだらいいか、考え方などを参考にしてもらい、読んだ方の頭の片隅に残していただけたら幸いです。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

①分配金って何?

1-1 分配金は投資信託から得る収益のこと

「分配金」は株の「配当金」とは似て非なるものです。

「配当金」は株式から得られる収益であるのに対し、「分配金」は投資信託から得られる収益を指します。

投資信託が株式だけで構成されている場合、その収益源は間接的には株式の配当や売却益となりますが、複数の資産を組み合わせて運用している投資信託の場合は、国債の利子や不動産の収益などが分配金の原資となるものもあります。

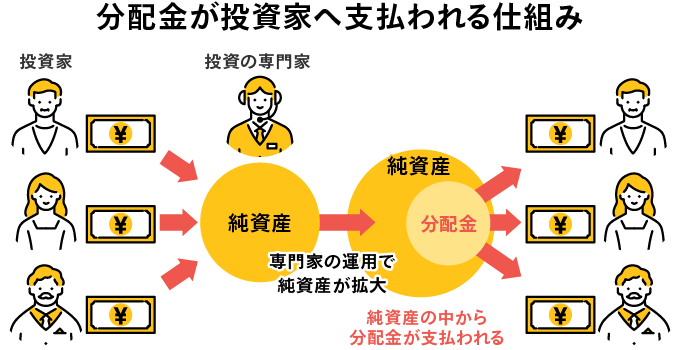

同じお金には変わりはありませんが、株の配当金は株式の保有者が直接もらえるのに対し、分配金は一度投資信託の運営会社が収益を純資産としてプールした上で、文字通り投資家に利益を“分配”するという違いがあります。

イメージは下図のとおり。

(マネックス証券「【プロが簡単解説】投資信託の分配金とは|基本の仕組みを図で解説」より)

1-2 分配金はどれくらいもらえる?頻度と利回り

上記で書いた通り、分配金は投資信託の運用益の一部を投資家に還元するものです。

多くの商品は半年に1度または1年に1度決算を行い、その収益に応じて分配金が支払われます。

しかし、分配金を年金代わりにもらいたいという需要から、決算を毎月、隔月、3ヶ月に1回と頻度を増やして投資家に分配金を払う商品も多くあります。

また、後の項目で説明しますが、決算はしても分配金を支払わない投資信託もあります。

分配金の額は商品によってまちまちで、比べる場合「年利回り」を見る必要があります。

しかしこれも商品によってまちまちで、なかなか横の比較が難しい。

特に毎月・隔月分配ともなると、1回ごとの額が少なくなってしまいます。

そうなると、年金代わりに分配金を待っている投資家がそっぽを向いてしまいます。

また、運用がうまくいかない時期には当然分配金の額は落ちるはずですが、これもまた年金代わりの投資家にとっては大変な事態です。

いきおい、毎月型や隔月型の商品を運用する会社は、実際の運用益以上の分配金を出していくことになります。

ここに投資信託を選ぶときの“落とし穴”があるのです(後で解説します)。

・まずは少額から試したい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

1-3 分配金「あり」と「なし」

投資信託には分配金「あり」と「なし」の商品があります。

では「分配金なし」の商品は損なのでしょうか。

答えはまったく逆。

「分配金あり」の場合、運用益を含めた純資産総額から支払うため、資産がその分だけ減ることになります。

NISA枠で買っていない投資信託については分配金に20.315%の税金もかかります。

一方、「分配金なし」の場合、収益を再投資に回すため、純資産額は減らず、さらに余計な税金も引かれないことから、複利効果で長期の資産成長が期待できます。

つまり「分配金あり」より「分配金なし」の方が資産の成長にとっては有利なのです。

投資初心者は「分配金なし」だとなんだか損した気分になるかもしれませんが、実際にはその逆だということを頭に入れておきましょう。

ただ、当たり前の話ですが、分配金で生活するには定期的にお金を受け取らなくてはならないので、いずれ「分配金あり」の商品に乗り換える必要があります。

買い替えて分配金をもらうのはいつからがいいのでしょうか。それを次の章から考えていきましょう。

②分配金はいつから、いくらもらう?

2-1 分配金の利回り、どれくらいが妥当?

分配金生活を実現するためにまず考えてほしいのは、投資信託の分配金利回り(購入した金額に対する分配金の率)です。

これは商品によってかなり異なります。

最初から高い分配金をうたう商品もあれば、前章で触れたとおり、まったく分配金を出さない投資信託もあります。

まず常識の範囲から言って、高配当株と同様、年利回り3~5%あたりが妥当?

確かに、高配当株のように元の株は売らずに配当だけを収益とするならその通り。元株を売ったら配当は入ってきませんからね。

でも、投資信託の分配金は、買い付けていた成長株の売却益なども入れて収益を配分するため、ちょっと考え方が異なります。

中には10%以上の利回りを出している商品もあります。

とはいえ、投資信託は支払った分配金と同じ額が流出することになりますので、純資産額はそのぶんだけ減っていきます。

買い付けた株が成長した分を利確して現金化すると考えればいいでしょう。

利回りが高いということはそれだけ純資産の減り方も大きいことを意味します。

もとの資産が増えるには、分配金を支払った後にふたたび買い付ける株や残っている株が再び上昇していく必要があります。

- 利回りが高い=分配金が大きいと、資産は増えていかない(減る場合も)。

- 利回りが低い=分散金が小さいと、資産は増えるけれど今度は「分配金で生活」がしょぼくなる。

そのさじ加減は、個人の資産額、ライフプランに合わせて調整していかなくてはなりません。

2-2 分配金に必要な資産額をざっくり計算

分配金生活に必要な資産額は、目標とする年間の生活費から逆算して計算します。

例えば、年間300万円の生活費が必要で、このうち120万円(月10万円)は年金収入でまかなえるとします。

その場合、分配で得る目標額は差し引き年180万円。

分配金利回りを3%として計算すると、180÷0.03=6000万円の資産が必要ということになります。

夫婦ふたりでゆとりのある生活を送るには最低年380万円必要と言われます。

この場合なら、(380-120)÷0.03=約8700万円の資産が必要です。

厳密には将来のインフレ(物価上昇)や分配金にかかる税金、信託報酬も考慮する必要があります。

そうなると必要な資産額はさらに増えますが、ひとまずはこんな感じで目標額を設定してみてはいかがでしょうか。

数値目標を持ったほうがそれに向かって具体的に戦略を立てて資金を運用していけます。

2-3 分配金は何歳からもらう?

分配金での生活開始年齢は個人の資産状況や何歳まで働くかによって違ってきますが、リタイア(退職)後の60〜65歳ごろからもらうと考えるのが一般的なのではないでしょうか。

早期退職(FIRE)した場合はもっと早い年齢からもらってもいいし、できるだけ働き続けたいならもっと遅く、たとえば70歳からもらってもかまいません。

分配金をもらう時期を遅くすれば、それまでにもう少し成長性の高い株や商品で運用して資産を大きくすることが可能です。

もちろん、老齢になるほど収入は減っていくのがふつうなので、ある程度の年齢になったら分配金を受け取りながら働き続けるという選択もあります。

③分配金で生活するための投資戦略

3-1 必要になる年齢までは「分配なし」で資産成長を

分配金が必要になる年齢までは「分配なし」の投資信託を選んで資産を成長させましょう。

そもそも投資信託の分配金は、出せば出すほど純資産が減ると前章でも説明しました。しかも分配金には税金がかかります。

資産が大きいほど複利効果で成長も早められるので、資産形成の途上なら、分配金は出ないに越したことはないのです。

人気のS&P500やオルカン(全世界株投信)などのインデックス投信は「分配金なし」がふつうです。

税金を間引かれず、再投資の手間もかからずにコツコツと資産を増やしていけるからこそ、人気なのです。

若いうちから分配金をもらってこづかいの足しにしたいという人も中にはいるでしょうが、資産形成という観点では大いにNGなので覚えておきましょう。

前章でも触れた通り、分配金が大きいほど資産は増えなくなるのです。

ここを勘違いせず、分配金生活を送る年齢になるまでは、分配なしでしっかり資産を増やしていくことが大事です。

どうしても「分配金あり」の投信をつみたてたいなら、少なくとももらった分配金は使わずに全部再投資するくらいの気持ちが大事です(それでも税金分が消えていきますが)。

ちなみにわたしたちGFSでは、人生を「資産形成期」と「資産維持期」に分けて考えるよう教えています。

この2つの時期は、投資に対する考え方も投資先もまったく変わっていかなくてはいけません。

60万人が受講した無料の投資講座で解説していますので、興味あったら参加してみてください。

好きな時間に講義動画を見るだけで、あなたの投資リテラシーが劇的に変わります(画像をクリックすると詳細ページに飛びます)。

3-2 分配利回りが高すぎる商品は安易に選ばない

長期投資で十分に資産が成長したら、分配金生活のための「分配あり」投信に資産をつけかえます。

その際にまず気を付けたいのは、分配金利回りが高すぎる商品です。

最初の章でも書いた通り、投資信託で高い分配金利回りを達成している商品は、中身の資産が成長しているケースが多いのでしょう。

ですが、経済動向のせいで株価が下落する局面でも高い分配金を継続している場合、元本を取り崩して分配金を支払っている可能性もあるのです。

こうした投資信託を「タコ足投信」と呼びます。おなかがすいたタコは自分の足を食べるということから、そんな名前がつけられたようです。

大切な老後資金をそんな投資信託にまわすのは危険ですので、絶対にやめましょう。

では「タコ足投信」ではない場合、どのようなケースが高利回りとなるのでしょうか。

多くは成長性の高い株式などの運用がうまくいき、売却益を分配金の原資に回している商品です。

この場合も、本来なら複利でこれから成長を続けるはずの株を売ってしまうのですから、全体の資産成長はあまり望めません。

そして、いったん成長が止まる、もしくは業績が悪化した場合などには、やはり「タコ足」になっていく可能性もあります。

こうした高利回りの投資信託を全否定するわけではありませんが、もし買うならもっと安全な投信などと組み合わせて商品の分散をはかるべきと思います。

集中投資するにはかなり危険であることには違いありません。

とにかく、「投資信託は分配金の利回りが高いほど危険」ということを肝に銘じて商品選びをしましょう。

3-3 「毎月分配」「隔月分配」はタコ足率高し

分配金をもらう頻度としては、毎月、隔月、3ヶ月ごと、半年ごとなどの様々なバリエーションがあります。

これは本人が希望する頻度の投資商品を選べばいいと思います。

でも、1つ注意しなくてはならないことがあります。

分配金を支払う頻度が高い場合、やはり元本を取り崩して分配金を捻出している商品が多くあるということです。

元本を取り崩して支払われた分配金は「元本払戻金(特別分配金)」といいます。これは利益ではないので当然税金はかかりません。

「たくさん分配金がもらえてよかったなあ」なんて喜んでいると、いつの間にか資産が目減りしてしまっているなんてことはよくあります。

このタコ足投信かどうかをチェックするために、「分配金健全度」という指標があります。

投資信託の分配金には運用の成果から支払う「普通分配金」と、元本の取り崩しに当たる「元本払戻金(特別分配金)」があります。分配金健全度とは、支払われた分配金総額のうち普通分配金が占める比率を示します。この数値が100%であれば、元本がきちんと守られていて安全です。逆に数値が100%未満の投信は、元本払戻金があることを意味し、運用の成果が上がらなくても元本を取り崩して分配金を出していると考えられます。分配金健全度は証券会社の投資信託紹介ページでは調べられません。日経新聞の投信サーチに算出された数値が出ます。この数値は今後「タコ足投信」にだまされないためにも投信をきちんと評価する軸になっていくべきと思います。

この分配金健全度を調べると、毎月分配(毎月決済)型の投資信託で健全度がかなり低いものが目立ちます。

特にREIT(不動産投資信託)で構成する投信で、分配金率が高いものには、“不健全”なものが多い印象です。

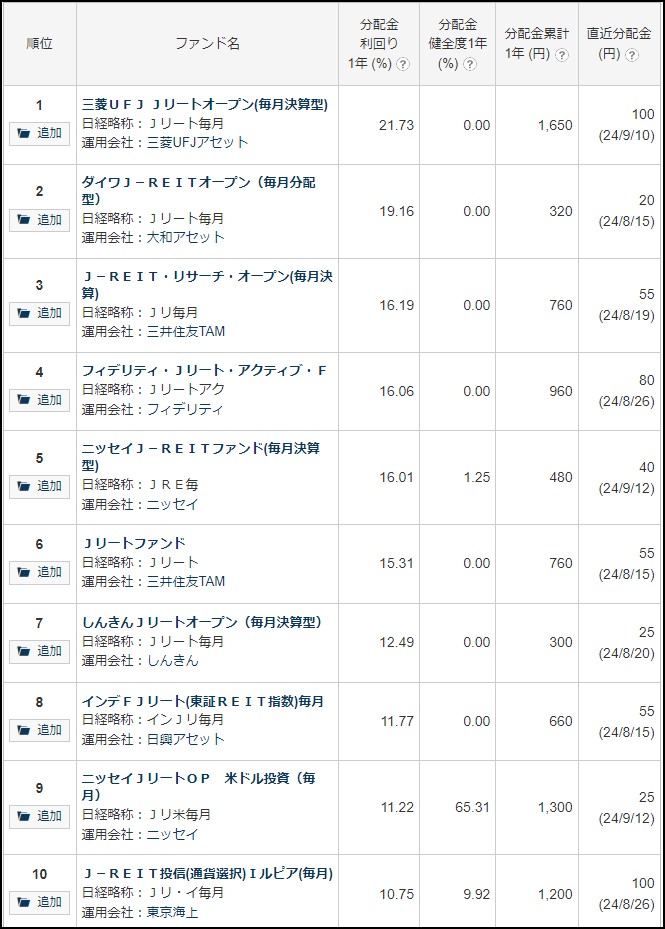

下は国内REITの投信ランキングを分配金率の高い順に並べかえたもの(日本経済新聞のマーケットサイトより8月末現在)。

利回り20%超えや10%超えの投信が並んでいますが、なんと1位から8位までは健全度0%!

これは分配金のすべてを元本を取り崩して支払っている「タコ足投信」であることを意味します。自分の財布から自分に利息を払っているみたいなもんですね(笑)。

不動産投資の世界では最終的に資産がゼロになってもいい物件への投資方法として、こういうのもありのようです。

しかし、資産運用の世界では元本は取り崩さないのが鉄則です。

毎月や隔月で分配金が欲しい場合、決算月の異なる商品を組み合わせるという手もあります。

「毎月型・隔月型は健全度が低くなりがち」であることを覚えておきましょう。

3-4 長期で純資産額が増えている(減っていない)商品を選ぶ

上記で説明してきた「タコ足投信」を簡単に見分ける簡単な方法です。

投信には必ず株価に相当する「基準価額」と時価総額に相当する「純資産額」がチャートで示されています。

この純資産額が長期で見て増えている投資信託はタコ足投信ではないと判断できます。

逆にどんどん純資産額が減っているのは、高い分配金を元金を削って出している商品ということになります。

下は日経新聞で最近「ベスト10ランキングから脱落」とニュースになったばかりの「ピクテ・グローバル・インカム株式ファンド(毎月分配型)」の3年チャート(日経新聞の投信サイトより)。

この投信は生活に欠かせない世界中の公益株(電力・ガス・水道・通信などの株式)に投資する投資信託です。

毎月高い分配金が得られると評判になり、お年寄りを中心に「グロイン」の愛称で人気を博してきた商品です。

しかし、分配金健全度を調べると、直近1年が33.33%、3年が83.01%、5年61.93%、10年34.73%と、典型的なタコ足投信。

この結果、純資産額は上記チャートで見る通りどんどん減少しています。

この商品は基準価額が落ちていないのでまだマシなほうですが、人気がなくなれば資金の流出も進みます。

いくら分配金が多くても、純資産額が減っている商品はいずれ分配金の原資が乏しくなっていき、やがて購入価格より売却価格が大きく値下がりすることにもなりかねません。

なので、投信を選ぶ際は純資産額がちゃんと増えている(資金が流入している)かどうかもチェックするようにしてください。

④分配金生活におすすめの投資信託

さてここまで投信選びの原則を見てきましたが、結局どの投信を選んだらいいのかわからないとお嘆きの方もいると思います。

そこで、筆者が「こんな投信で老後は分配金生活を送りたい」と思った商品をいくつかピックアップしてご紹介します。

もちろんこれが絶対ということではありません。

考え方など、ご自身でいい商品を探すときの参考にしてほしいと思います。

★注意★ランキングではありません。順不同です。商品名をクリックすると日経新聞の投信サイトの詳細ページに飛びます。

日経平均高配当利回り株ファンド

日経平均採用銘柄のうち配当利回りの高い30銘柄を買い付けるファンドです。運用会社は三菱UFJアセットマネジメント。

分配金は年2回。利回りはだいたい年3%前後で、分配金健全度は過去3年100%。5年だと84%とまずまずの成績。

日経平均採用銘柄が対象なので、業績が落ち目になるような会社は当然はずされ、定期的に銘柄入れ替えされるのだろうと思います。

NISAのつみたて枠・成長投資枠いずれにも対応しており、どちらかで買えば分配金にかかる税金もとられません。

純資産総額が1500億円以上あり、資金流入も大きいことから、定期的なインカム狙いのファンドとして人気が高そうです。

PIMCO インカム戦略ファンド<米ドルインカム>(毎月分配型)

広く先進国の債券にドル建てで投資をするファンドです。

債権の構成比率は先進国の国債が50%超、先進国の社債が30%、残りはハイイールド債や新興国債です。

直近1年の分配金利回りは約14%と高めですが、分配金健全度はほぼ90%以上を維持しており、比較的安心感があります。

インフレが進み各国で金融引き締め政策がとられると債券価格が下落するため、この間の純資産額が減りますが、その分利息収入が上がります。

インフレが鎮静化してくればその逆に債券価格が上昇することになります。

大きく成長しない代わりに安定的に配当が得られるのが債券の強みです。

毎月分配型は基本的にあまりおすすめしたくはないものの、債券は株式と逆の値動きをすることから、他の株式ファンドと併用という形で資産に組み入れてもいいかもしれません。

SBI日本高配当株式(分配)ファンド(年4回決算型)

SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)

SBI欧州高配当株式(分配)ファンド(年4回決算型)

上記の3つはSBIアセットマネジメントが運用するまだ発売されたばかりの新しい投資信託です。

日本株、米国株、欧州株の配当利回りの高い株式に投資しており、だいたい平均3%前後の利回りになるようです。

この3商品をなぜ一度に紹介したかというと、決算期を1か月ずつずらしているため、分配金の支払い月が重ならないのが面白かったからです。

- 日本株ファンドは1、4、7、10月。

- 米国株ファンドは2、5、8、11月。

- 欧州株ファンドは3、6、9、12月。

つまりこの3つを均等に買うことで、毎月分配型の投信1つ買うのと同じ頻度で分配金が得られるということです。

このアイデアが人気を博し、まだ設定されたばかりの商品なのに資金流入が続き、あっというまに純資産総額100億円超えを達成しています。

必ずしもこの3商品でなくていいのですが、決算月をずらした投資信託を組み合わせるのは目からウロコの発想です。

メディカル・サイエンス・ファンド

「医療の未来」の名称で知られるアセットマネジメントONE運用のテーマファンドです。分配金は年2回。

イーライリリー、ユナイテッドヘルス、ノボノルディスク、メルク、アストラゼネカなど成長性の高い世界のメディカル・サイエンス企業(バイオテクノロジー、医薬品、医療機器、ヘルスケア・サービスなどに関連する企業)の株式に投資するファンドで、年10%以上の高い分配金利回りとほぼ100%の分配金健全度を実現しています。

米国株が全体の7割を占めており、上位の構成銘柄は時価総額で世界トップクラスの大型企業ばかり。

医療系銘柄はディフェンシブ株(=守りの株)とも言われ、景気後退期などでも需要が落ち込まず、したがって株価が値崩れしにくい特徴があります。

ワンテーマのアクティブファンドとはいえ、将来にわたってトレンドがすたれない安心感がありますね。

この商品だけの集中投資はNGですが、他と組み合わせる商品の候補にしてもいいかもしれません。

イーストスプリング・インド・インフラ株式ファンド

イーストスプリング・インド消費関連ファンド

最後に成長著しいインドの株で構成されたファンドを2つ。ともに運用会社はイーストスプリング・インベストメンツの商品です。

2024年の人口はおよそ14億2500万人余。中国を抜いて世界一になりました。

これだけの人がいると、内需だけでも相当な規模となり、消費関連の企業の成長が見込めます。

国土も広く、経済発展が進むにつれて、道路や鉄道などの交通機関、電力やガスなどの公共設備が必要となり、インフラ関連の企業も急成長することでしょう。

その2つの分野の銘柄に投資しているファンドはいずれもすでに30~40%の高いリターンを実現しています。

分配金利回りは年9%と高いですが、株価成長力に比べると控えめで、いずれも分配金健全度は100%が続いています。

決算(分配金)はいずれも年2回ですが、インフラファンドが5月と11月、商品ファンドが2月と8月となっており、2つに投資をすることで年4回の分配金がもらえます。

インドの個別銘柄は日本からは買えません。せいぜいインド市場のインデックス連動投信やETFを買うのがやっと。

それを考えると、インドの成長をより具体的に享受できる投資商品と言えるのではないでしょうか。

信託報酬率は1.9%前後とけっこう高めですが、直接投資ができない国でもあり、成長力を考えあわせると妥当なのかなと思います。

平均年齢もまだ20代と若く、これから20~30年くらいは成長が持続できそうです。分散投資の候補の1つとして検討してみてはいかがでしょうか。

まとめ

投資信託の分配金で生活するためには、長期的な視点で必要な資産形成をしたのちに、さらに分配金を得るための適切な商品選択が必要になってきます。

「タコ足投信」で大切な資産を目減りさせることがないよう、商品の特徴と分配金の仕組みを十分理解して、自分のライフプランに合った“自分年金”を作っていってください。

みなさまの分配金人生が豊かなものになるよう、心から願っています。

「投資の勉強を何からやっていいかわからない」「投資で生活できるようになりたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。