投資という言葉は最近よく耳にするようになったけど、

『そもそも投資ってなに?』『投資をする意味、必要はあるの?』『投資というものをわかりやすく教えてほしい』と考えている人、また投資というものが何かわからないで、投資をしている人もいるのではないでしょうか。

結論からお伝えすると、投資とは利益を見込んで、資産にお金を投じることで、資産と言われているものに投資をすることがポイントです。資産の意味を理解せずに、投資をして失敗する人は多くいます。

詳しくは、後の記事でお伝えしていきますが、投資は必要なことだと筆者は考えます。

この記事では、投資の失敗を乗り越え、現在では投資で資産を百万単位で増やしていっている筆者が、

- 投資とは何か

- 投資と貯蓄、資産運用、投機の違い

- 投資が必要な理由

- 投資といえる投資先

- 初心者が投資で失敗しないコツ

について、取り上げます。投資自体のことがよくわからない人でも、簡単に理解できるように解説していきます。読み終わるころには、投資とは何かから投資で失敗しない方法までがわかるようになっています。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

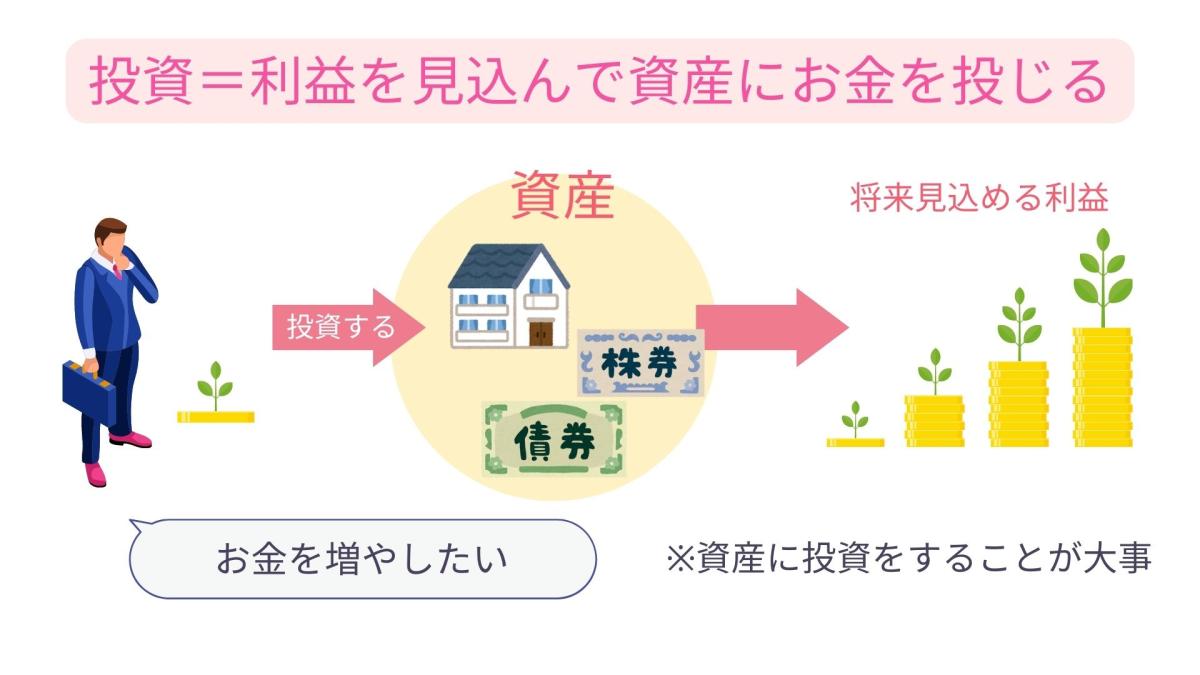

投資とは利益を見込んで、資産にお金を投じること

投資とは利益を見込んで、資産にお金を投じることです。「資産」とは自分が働いて体を動かさなくても利益(価値)を生み出すものの事です。具体的には株・不動産・債券が資産にあたります。

資産である株、不動産、債券については4章で詳しく解説します。この章では投資と貯蓄、資産運用、投機の違いについて解説します。投資との違いをまとめた表が下記です。

| 意味 | 例 | |

| 投資 | 利益を見込んで、資産にお金を投じること | 株、不動産、債券など |

| 貯蓄 | 将来に備えてお金を蓄えること | 普通預金、定期預金など |

| 資産運用 | 貯めることに重視した預貯金と、増やすことに重視した投資のこと | 預貯金、株、不動産、投資信託など |

| 投機 | 機会にお金を投じること | FX、金、トウモロコシ、原油など |

それぞれ解説していきます。

貯蓄との違い

貯蓄とはお金を蓄えることです。元本保証があって、自分で稼いだお金をコツコツ貯めていくことによって確実に増やせます。投資のように利益を見込んで、資産である株、不動産、債券にお金を投じてはいないので、大きく増やすことはできません。

最近は、ATM引き出し手数料が110円〜220円取られることを考えると、むしろ元本がマイナスになっていくかもしれません。

| 意味 | 例 | |

| 投資 | 利益を見込んで、資産にお金を投じること | 株、不動産、債券など |

| 貯蓄 | 将来に備えてお金を蓄えること | 普通預金、定期預金など |

資産運用との違い

資産運用は、貯めることに重視した預貯金と、増やすことを重視した投資のことを指します。投資も資産運用の一部ですが、資産運用では利益を得ることよりも、資産を増やすことが目的となります。

| 意味 | 例 | |

| 投資 | 利益を見込んで、資産にお金を投じること | 株、不動産、債券など |

| 資産運用 | 貯めることに重視した預貯金と増やすことを重視した投資のこと | 預貯金、株、不動産、投資信託など |

資産運用の種類は、預貯金と株、不動産、投資信託などがあります。

投機との違い

投機は、機会にお金を投じることです。機会とは、タイミングやチャンスつまり、価格の変動を予測して売買することです。

投機の例として、金、FX、トウモロコシや原油などの商品取引、暗号通貨などがあります。

| 意味 | 例 | |

| 投資 | 利益を見込んで、資産にお金を投じること | 株、不動産、債券など |

| 投機 | 機会にお金を投じること | FX、金、トウモロコシ、原油など |

投機はギャンブル的な要素も強いので、オススメできません。

投資のメリットとデメリットとは

1章で投資とはどんなもなのかわかっていただいた上で、2章では投資のメリットとデメリットについて開設していきます。下記にメリットとデメリットをまとめました。

投資のメリット

- 貯金より増える可能性がある

- 少額で始められる

- インフレ対策になる

投資のデメリット

- 元本割れの可能性がある

- 短期で儲けるのは難しい

- 投資する商品によって、利回りやリスクが変わる

投資のメリット

貯金より増えるスピードが早い可能性がある

投資は貯金よりも増えるスピードが早い可能性があります。なぜなら貯金よりも、高い金利の商品があるからです。

例えば、

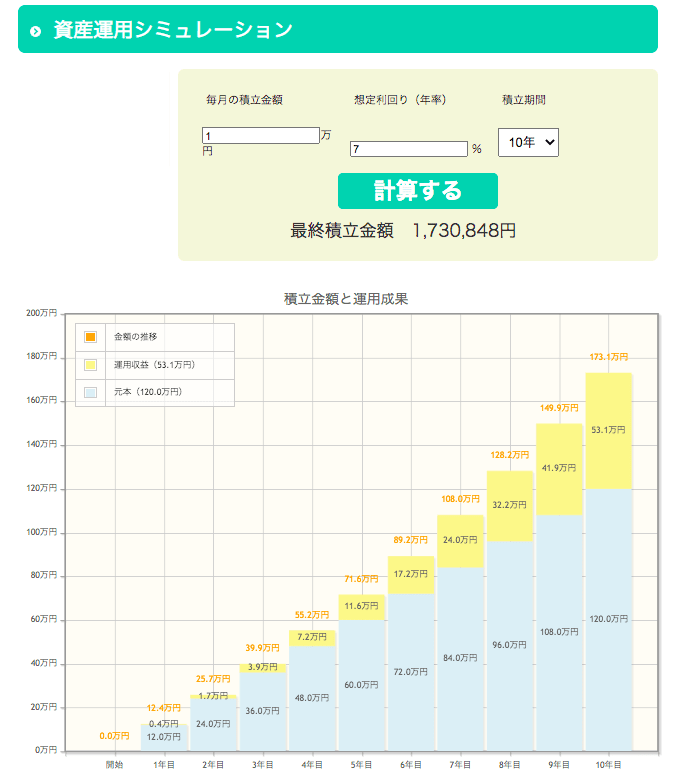

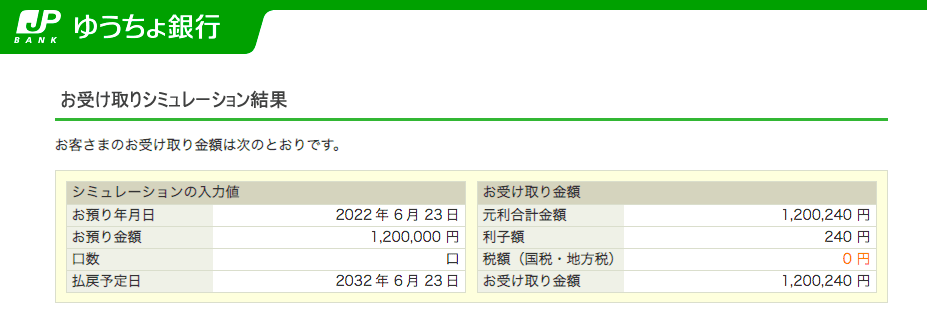

・金利が7%の投資商品を毎月1万円分ずつ10年買う

・普通貯金(預金)で毎月1万円ずつ10年貯める

・定期貯金(預金)の金利0.002%で毎月1万円ずつ10年貯める

上記3パターンの場合のシミュレーションをしてみました。

そして

・投資をした場合:173万円

・普通預金をした場合:120万円

・定期貯金をした場合:120万と240円

という結果となりました。

下記の画像がシミュレーションの結果です。

【金利7%の投資商品を毎月1万円を10年買った場合】と

【普通貯金(預金)で毎月1万円ずつ10年貯めた場合】

【定期貯金(預金)の金利0.002%で毎月1万円ずつ10年貯めた場合】

貯金だけした場合は10年で120万円、定期貯金をした場合は120万と240円、投資商品を買った場合は、約173万円となる結果になりました。10年で53万円の差がでました。

ちなみに、想定平均利回り7%は現実可能な数字といえます。なぜなら、アメリカの代表的な500社を集めたS&P500指数の過去の30年の平均利回り(引用元:S&P500は世界最強の株価指数!業績相場に挑む米国株式)は、約9%だからです。商品選びによって利回りはもちろん変わってきますが、今回は7%でシミュレーションしてみました。

そしてお金が2倍に増えるまでにかかる期間を計算する【72の法則】というものがあります。その公式が下記です。

72の法則とは?

72÷金利≒お金が2倍になる期間

出典:知るぽると

定期貯金の金利0.002%を、72の法則の公式に当てはめて計算してみると、資産が2倍になるまでには

なんと3万6千年という時間がかかります。

以上の理由から投資は貯金より増えるスピードが早い可能性があるといえます。

少額で始められる

投資は、少額で始められます。投資といえば、お金持ちが行うイメージがあると思いますが、りますが、例えば投資信託という投資は、最低100円から好きな金額で始められます。

少額では意味がない。と思ってしまう方も多いかもしれません。しかし、先ほどお伝えしたように、毎月1万円でも投資をしていると、数年後には差が出てくるのです。

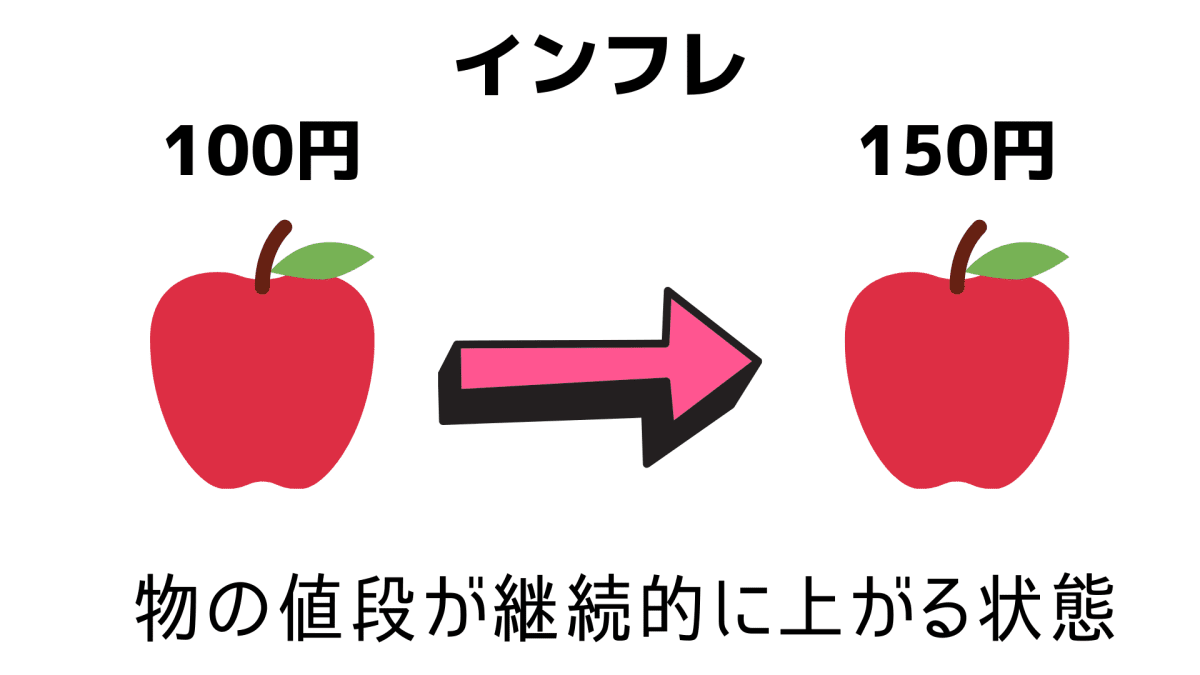

インフレ対策になる

インフレとは物価が上がって、現金の価値が減るということです。投資は、物価の値上がり以上のリターンを狙うことも可能なので、インフレ対策になると言えます。インフレについては、3章の『将来的に現金が減る』の章でさらに詳しく説明しています。

投資のデメリット

元本の保証がない

投資は元本の保証はありません。しかし投資方法や投資商品を選ぶことにより、元本割れのリスクを低くすることができます。元本の保証とは、投資した金額、いわゆる元手が減らないということです。貯金だとほぼ増減がないので、元本が保証されているということです。例えば100万円投資をした場合、100万円から99万円に減ってしまうことを元本割れといいます。

短期で儲けるのは難しい

投資は短期で儲けるのは難しいです。なぜなら短期間で儲ける場合、リスクも高いからです。リスクを取ってでも、短期で儲けたい気持ちが強いのであれば、個別株投資というリスクが高い投資もありますので、選択することもできます。しかし簡単には儲けられませんので、それなりに勉強が必要です。

投資する商品によって利回りやリスクが変わる

投資は投資をする商品によって、利回りやリスクが異なります。高リスクの投資に手を出して、将来の計画が狂ってしまうことのあります。投資の目的に合わせて、投資方法や商品、リスクを選択しましょう。

投資が必要な2つの理由

3章では投資が必要な理由を2つ下記にまとめています。

- 将来的に現金が減っている

- 国も投資を推奨している

投資をしていないと、私達はどうなってしまうのか、ひとつずつ解説していきます。

将来的に現金の価値が減る

投資をしていないと、将来の現金の価値がへるインフレに対応できません。インフレとは、物の値段が高くなり、お金の価値が下がる事です。例えば今年1個100円で買えていたりんごが、来年はりんご1個に150円のお金を出さなければならない状態の事です。

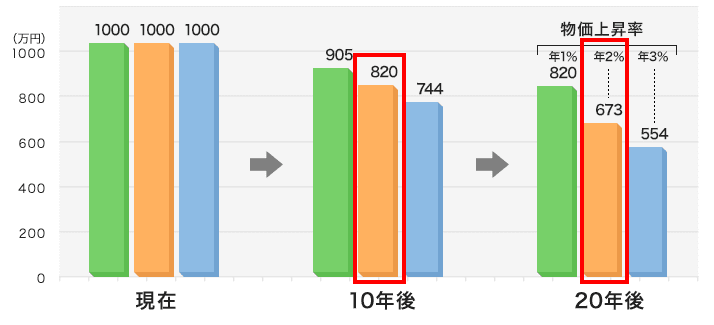

なぜインフレするのかというと日本政府がインフレ率2%を目指しているからです。つまり毎年2%お金の価値を減らすのが目標であると言っても過言ではありません。

そしてこのインフレ時代に一番弱い資産が【現金】ということになります。例えば1000万円を貯金したままでいる場合、インフレ率2%で計算すると10年後は820万円に、20年後は673万円になってしまい現金の価値がどんどん減っていってしまいます。

出典:北國銀行

インフレ対策をするためにも投資が必要なのです。そして物の値上がり以上のリターンを得られる可能性が高いのが投資なのです。

国も投資を推奨している

政府はiDeCo(イデコ)やNISAといった税制優遇を行ってでも国民に投資をさせたい=自分で老後資金を用意してほしいと考えています。今や人生100年時代と言われ、長生きをするのがリスクと言われることもあります。長生きリスクの根源は、老後の資金不足にあります。

働き世代の私たちは、自分たちで老後の資金を用意しなければいけません。

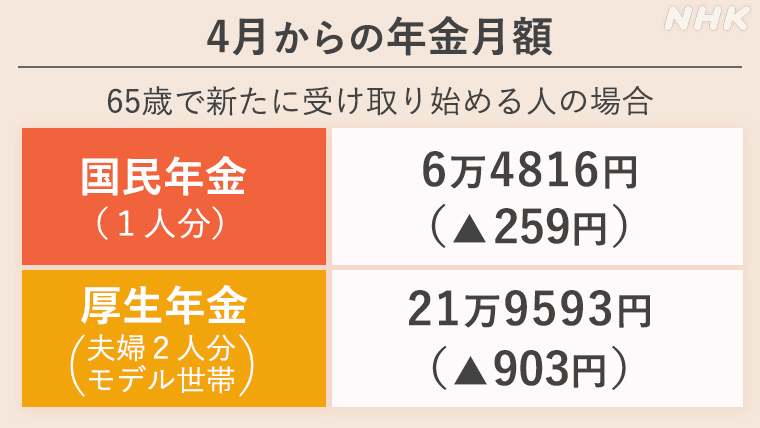

2021年に比べて、2022年4月から毎月、国民年金(満額)の方は259円、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)の方は903円年金の支給額が減っています(日本年金機構より)。

出典:【NHK政治マガジン】年金減額! 制度改正も! 人生100年時代にどう備える?

さらに退職金に期待するとしても、退職金も年々減っているし、もらえる人も少なくなっています。

厚生労働省の調査によると、2003年の平均退職給付額は2,499万円でしたが、

2018年には1,788万円にまで減っています(就労条件総合調査より)。

しかし老後資金を自分で準備をするとして、現在銀行にお金を預けても定期預金の場合、1章でも説明した通り、金利は0.002%です。例えば100万円を1年定期預金にした場合、たった20円しか増えません。これでは現金を貯金するだけで老後資金を用意するには限界があります。だから投資で増やす必要があります。

以上の2つの理由から、投資が必要であるといえます。

投資といえる投資先はたった3つ

投資といえる投資先は、1章でもすでにお話している通り、資産である下記の3つです。

- 株式投資

- 債券

- 不動産投資

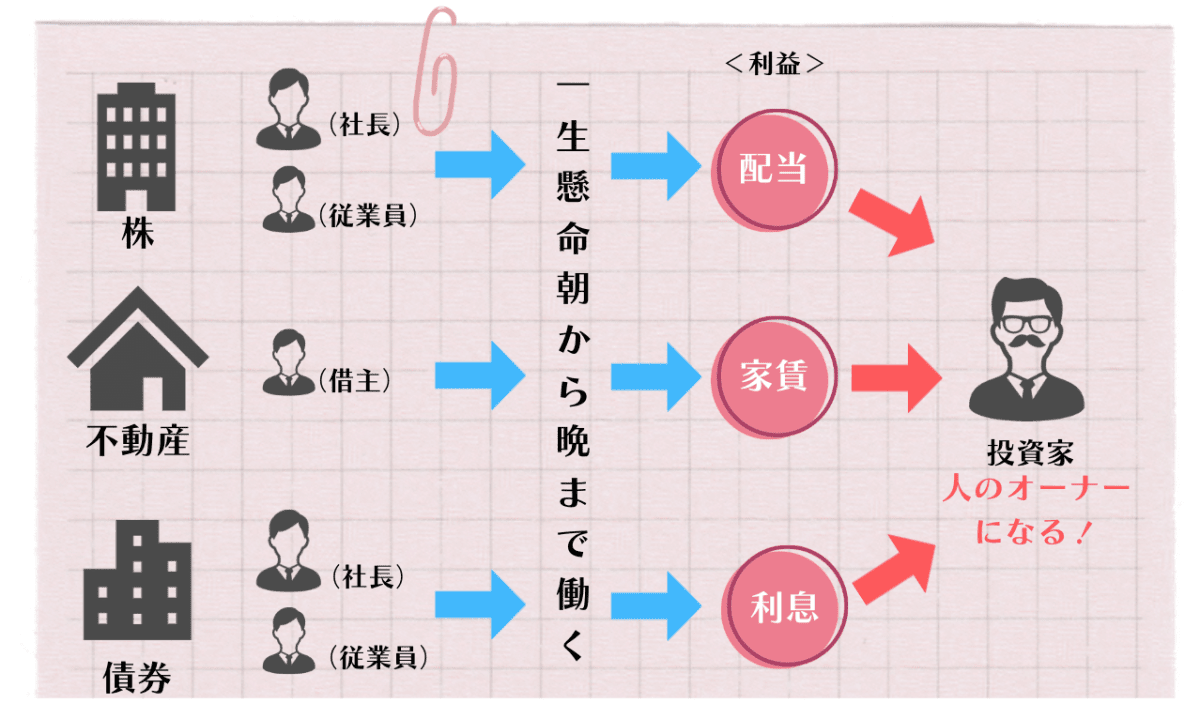

なぜなら、これらは基本的に成長していくものといえるからです。

たとえば、株式の場合、その会社で働いている何十人、何百人という従業員が朝から晩まで売上や利益を上げるために頑張っています。ポイントは「人」です。

株式も不動産も債券も、投資をすると「人のオーナー」になることができます。

では、株・債券・不動産とはどういったものなのか、それぞれ解説していきます。

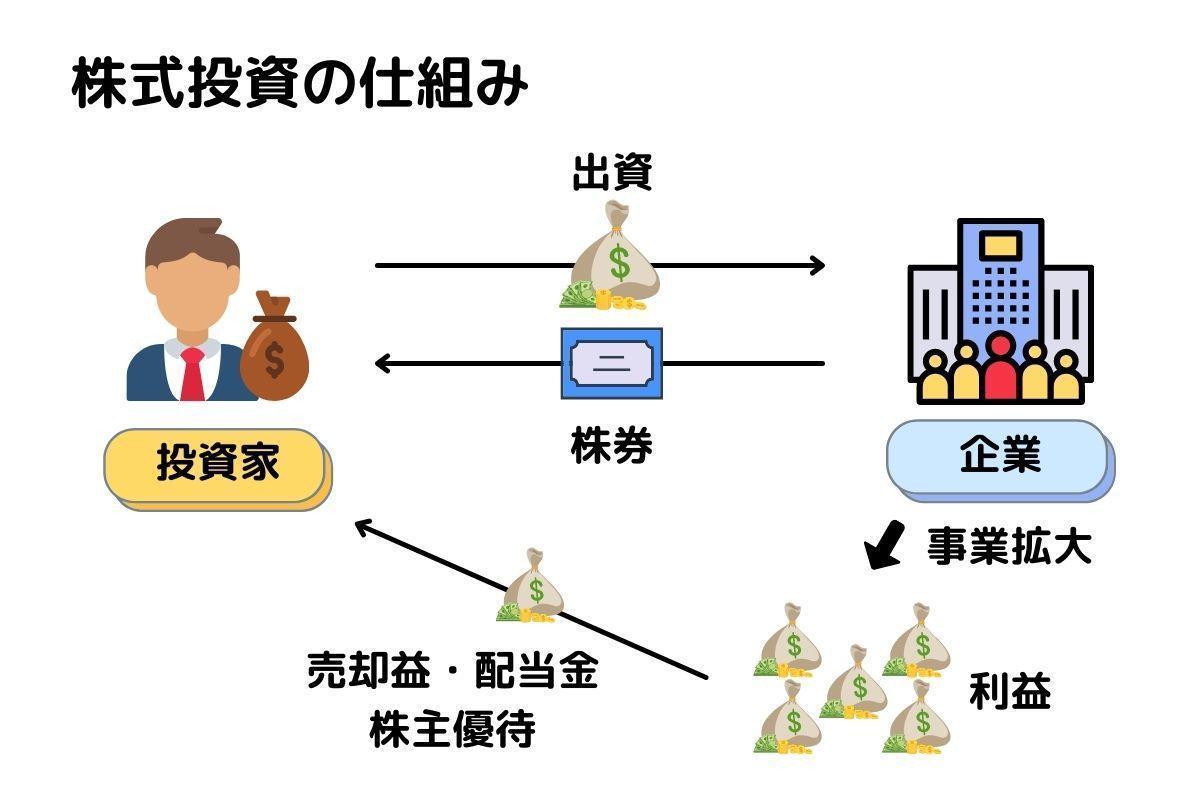

株式投資

株式投資は買った時の金額から、値上がりしたタイミングで売ってその差額の利益を得る売却益、

株を一定数一定期間保有することで持っている株式数分の利益を分配してくれる配当金、

同じく株を一定数一定期間保有することで、商品などがもらえる株主優待を受け取ることができます。

株式投資は100円からはじめられますが、投資する金額が小さければもちろんリターンも少額にはなります。リスクを取って株で投資していきたい場合は、たったこれだけ抑えれば100万円でも株で成功する2つの投資手法を読んでいただくのがオススメです。

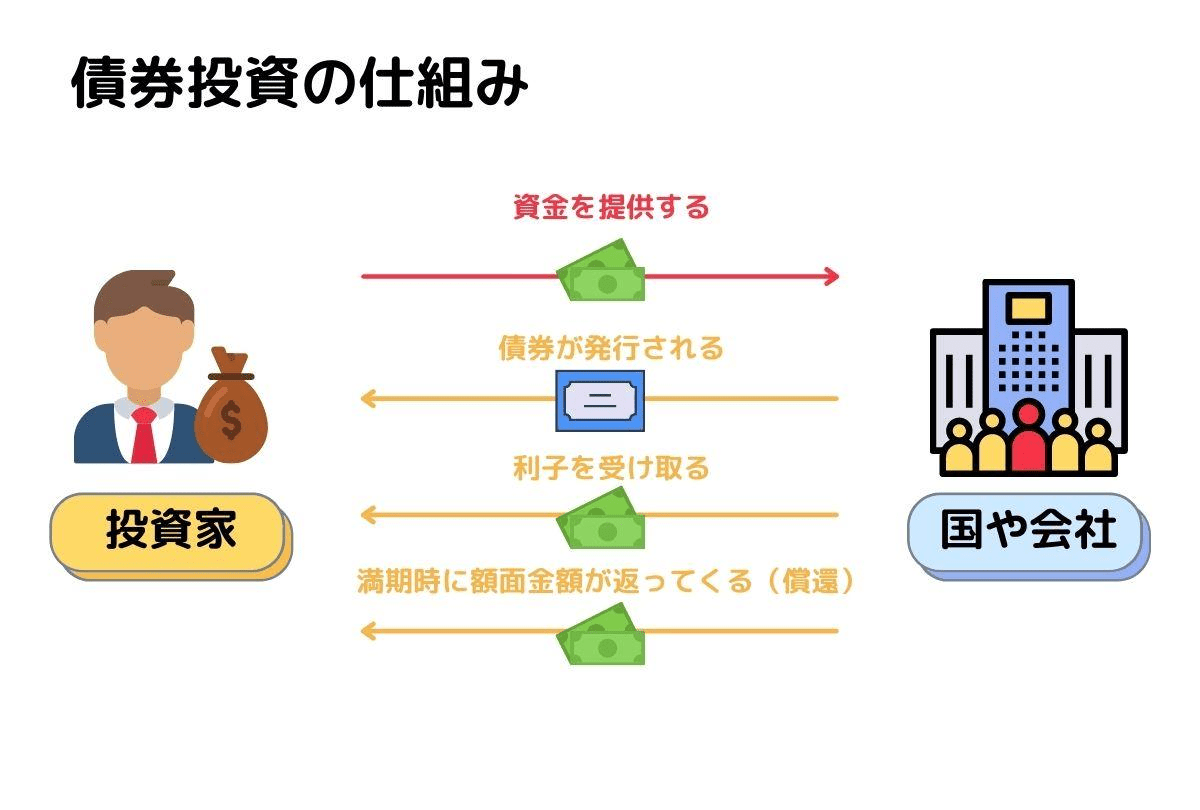

債券

債券は、国や地方公共団体、企業が投資家からお金を貸りるために発行する有価証券です。お金を貸した証明となる、借用証書みたいなものです。債券には、「いつ返金するか」が決まっています。借り主は期限までにお金を満額返さなくてはなりません。

さらに、借り主は投資家に返済日までの借りている期間に「利子」を払わなければなりません。

債券には主に国が発行する「国債」と、会社が発行する「社債」があります。

つまり「国債」であれば国にお金を貸す。「社債」であれば会社に対してお金を貸すということになります。

さらに債券のメリットやデメリットは【14種徹底比較】投資するなら何がいい?あなたに最適な投資法を紹介の2章に詳しく記載してありますので、気になる方はお読みください。

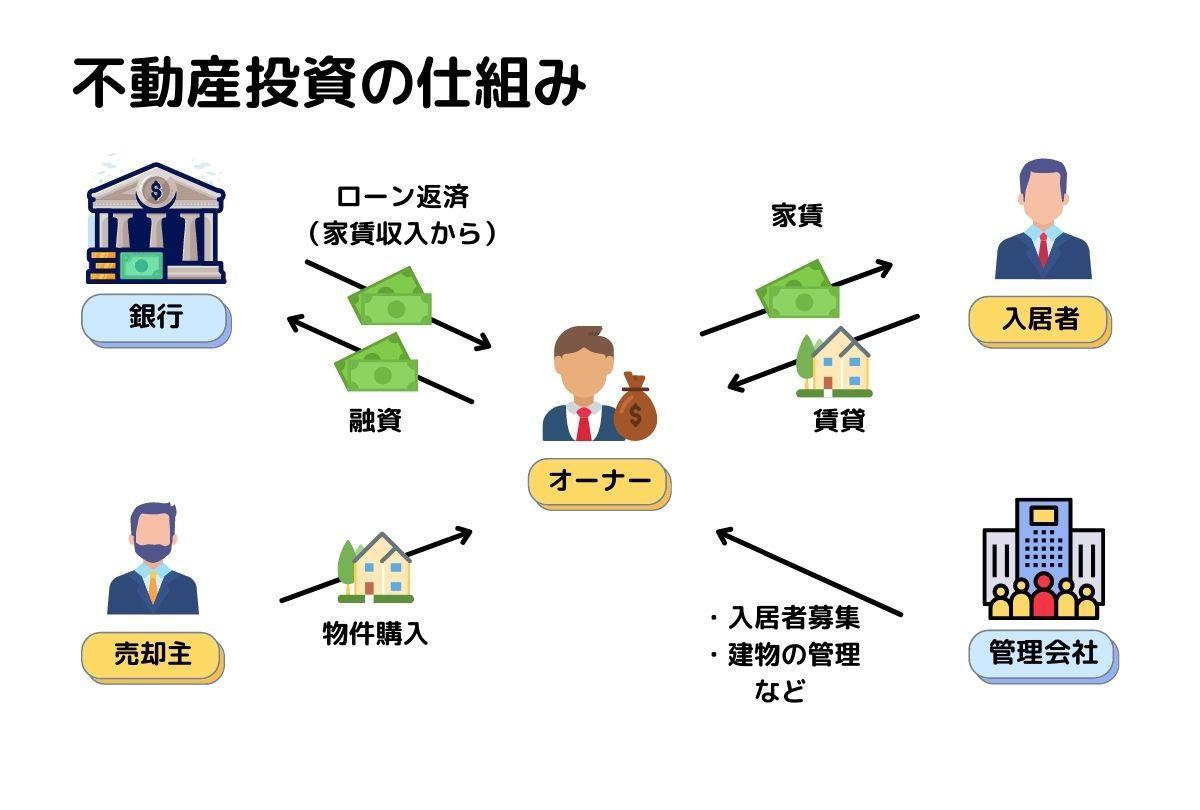

不動産投資

不動産投資は、自身の社会的信用を利用することにより、資産価値が高い投資用の不動産を購入し貸し出して、家賃収入を得られます。さらにローンの支払いが終わったあとは売却することにより売却益を出せますし、ローンの支払いが終わらなくても、購入した時の値段よりも高く売れたりもします。

誰でもローンが組めるわけではなく、ローンの条件は下記に該当しなければなりません。

・会社員、士業、公務員

・年収500万円以上(400万円台も可能性あり)

・勤続年数3年以上

・借り入れなし(ある場合ローン額が減る)

・自己資金数十万円

上記のローンの条件に該当すれば、不動産投資も老後の貯金を作る方法の一つです。

さらに不動産投資のメリットやデメリット、国内不動産や海外不動産についても知りたい方は【14種徹底比較】投資するなら何がいい?あなたに最適な投資法を紹介の2章に詳しく記載してありますので、気になる方はお読みください。

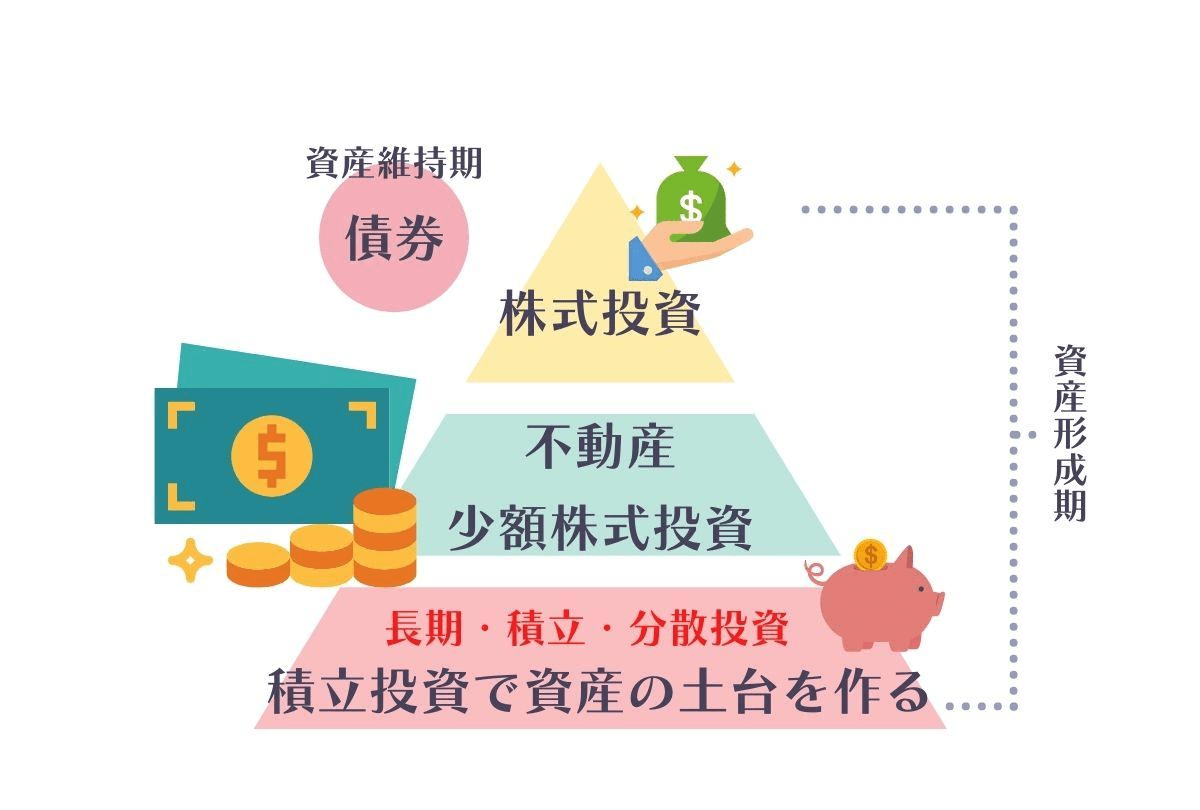

投資初心者が資産の土台を作るのにオススメ!

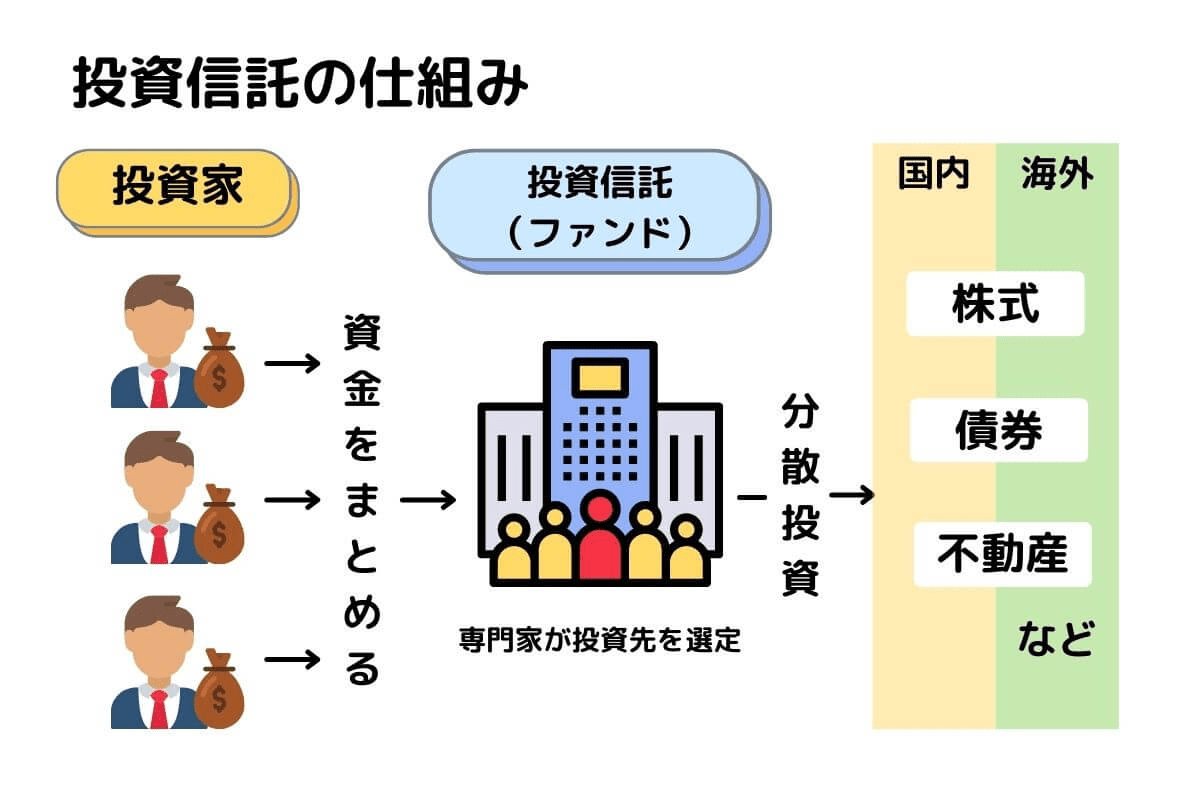

株式、債券、不動産にプロが代わりに投資をしてくれる投資信託

投資初心者が資産の土台を作るのにオススメなのが投資信託です。

投資信託とは『投資をプロに信じて託す』金融商品の事を言います。

まず投資家の皆さんからお金を集めます。そのお金を投資のプロが預かって、株や債券、不動産に投資をして、さらに投資家であるみんなの代理でプロが運用をしてくれます。それが投資信託という金融商品です。

投資信託は毎月決まった金額で、積み立てていく積立投資が基本形態です。

投資信託についてとても詳しく解説しているのが、投資信託とNISAの違いが0からわかる!初心者専用にわかりやすく解説という記事ですので、気になる方はぜひこちらもお読みください。

投資家直伝!初心者が投資で失敗しない5つのコツ

これまでの章で、そもそも投資はどんなものであるか、なぜ必要なのかもわかっていただけたかと思います。投資を始めてみようかなと思った方もいるかもしれません。ですから最後にもしも投資を始める場合、初心者が投資で失敗しないコツを5つお伝えします。

5つのコツとは下記です。

- 余剰資金で投資をする

- 投資をする目標を決める

- 長期・積立・分散でリスクを抑える

- 他人の意見を鵜呑みにしない

- わからないものに投資をしない

それぞれ解説していきます。

余剰資金で投資をする

投資をするときは、余剰資金で投資をしましょう。なぜなら、安心の確保ができます。余裕資金とは生活防衛資金と近い将来に使う資金を確保したあとに残るお金のことです。そのお金は何に使っても良いのですが、例えば投資を始めると、さらにお金の安心が確保できる可能性が高いです。

生活防衛資金とは失業、急なケガや病気、災害に合うなど、不足の事態や万が一の時に備えておくお金のことです。

生活費の3ヶ月〜6ヶ月分を目安に貯金をしておきましょう。生活防衛資金は、不足の事態や万が一の時が来た時に使うものなので、その時が来るまでは、一切手を付けず使わない貯金として考えておいてください。

例えば政府統計のポータルサイト【家計調査 家計収支編 単身世帯 】によると、

・一人暮らしの場合:約45万円

・夫婦(子供なし):約84万円

・夫婦(子供あり):約170万円(子供がいるため約6ヶ月分の生活費)

を貯めておくことをオススメします。

生活防衛資金の他に近い将来に必要な資金も確保しておきましょう。近い将来に使う資金は、例えば趣味や娯楽、数年以内に起こりうる、家電の買い替え、出産費用、車の買い替え、結婚資金、教育資金のことです。それぞれ確保しておいたほうがよい金額は、家族構成や持ち物、状況で人それぞれ異なるので、自分はどのくらい必要なのか算出しておきましょう。

生活防衛資金、近い将来に必要な資金、余剰資金については、貯金1000万超えたらすぐ確認!損しないための4つの対策法の1章でさらに詳しく説明しています。

投資の目的や目標を決める

投資を始める時には目的や目標を決めましょう。なぜなら目的や目標を決めておかないと売買の判断ができないからです。例えば

- 投資でどのくらいの利益を出したいのか

- 投資での損失はいくらまでなら許せるのか

- 投資する期間はどのくらいなのか

などがあります。どのくらいまで価格が上がったら売るのか、逆に価格が下がった時の損切りラインはどこにするのかを、最初に決めておけば大きな失敗は防げます。

筆者は投資初心者のころ、上昇ラインと損切りラインを決めていなかった結果、ある銘柄が上がり始めていて、根拠もなくまだ上がるだろうと思い持ち続けていました。その結果、下がり始めた時にどこで利益確定をするのか判断ができなくて、買った値段よりマイナスになってしまった経験があります。

その時に、自分の目標や目的はしっかり決めておかないと痛い目をみるということを学びました。

長期・積立・分散でリスクを抑える

投資初心者の人は、長期・積立・分散でリスクを抑えられます。この3つが当てはまるのが、4章の最後でお話した、投資信託を買っていく積立投資です。まずは投資の土台を作りましょう。

この章では、長期で積立た場合の事例と、分散投資の大切さをお伝えしていきます。

長期で積立投資・運用をする

長期で投資・運用するというのは、投資期間を長く継続するという事です。

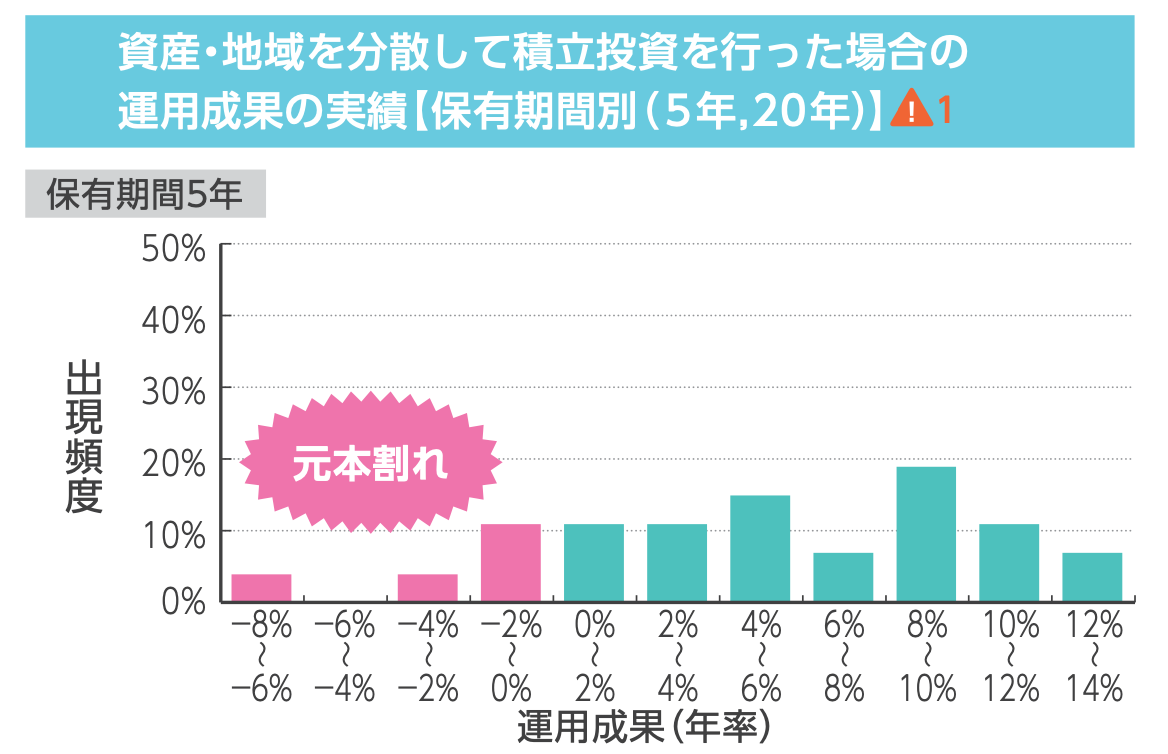

下記の図は1985年から35年間、各年に資産、地域を分散して積み立てを行い、

積立後の保有期間を

(1)5年

(2)20年

2つの場合で元本割れをする確率を表したグラフです。

(1)保有期間5年間

保有期間5年の場合、約18%の確率で元本割れしてしまう結果になりました。

(2)保有期間:20年

保有期間20年の場合、元本割れの確率が0になっています。

以上の過去の実績では、長期で保有することにより、元本割れのリスクを非常に低くすることができる、ということが分かると思います。

投資期間は短くなればなるほど、リスクが大きくなり、投資期間が長くなるほどに、リスクは小さくなるのです。

投資先の分散

分散投資は投資のリスクを下げることが可能です。

・投資先

・投資時期(タイミング)

分散投資について理解を深めるために分散対象の2つを詳しくみていきましょう。

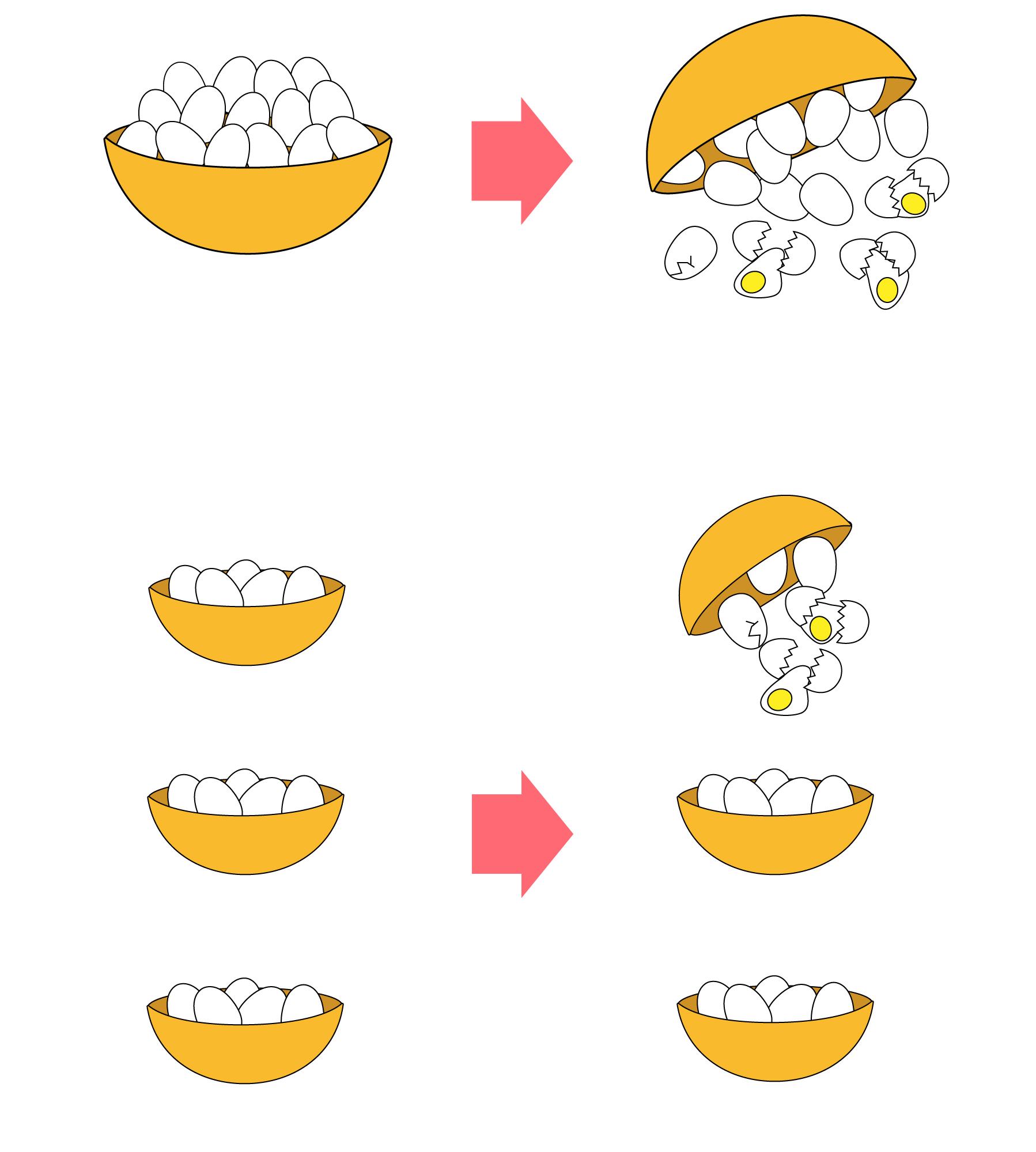

投資先の分散とは、言葉の通り投資先を1つだけにするのではなく2つ、3つと複数にわけておきましょうという事です。投資先を1つに集中させてしまうと値下がりの影響を大きく受けてしまうからです。そこで投資の世界では以下の格言があります。

『卵は1つのカゴに盛るな』

割れやすい卵を1つの容器に入れ、その容器を落としてしまったらすべて割れてしまいます。しかし、卵を複数の容器に分けて入れておけば、そのうち1つの容器を落としてしまっても残りは割れずに済み、守れます。

卵のカゴを複数に分けるように、投資先を分散させることで、リスクを下げることが可能です。

投資時期(タイミング)の分散

投資時期の分散とは、例えば今日、一ヶ月後、二ヶ月後、三ヶ月後…というように、時期をずらして投資をすることをいいます。投資時期の分散について考える時に、一括投資と分割投資を比べてみるとタイミングの分散についてわかりやすいです。

それぞれ詳しくみていきましょう。

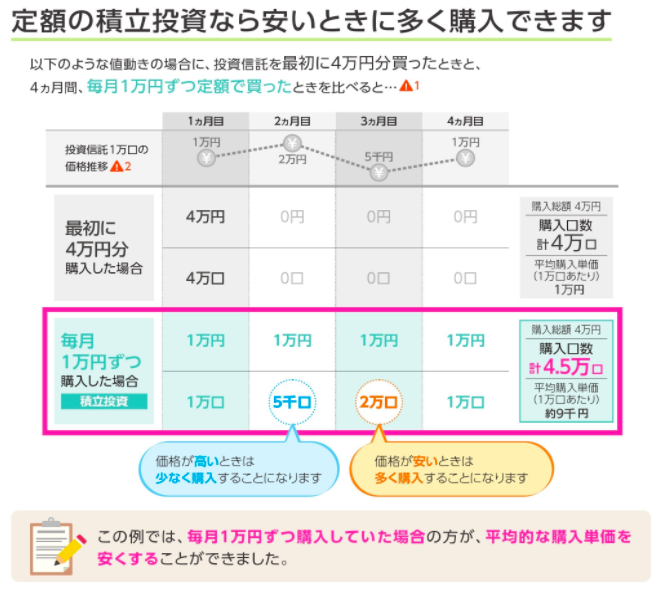

例えば、総額4万円を一括投資した時と、4ヶ月1万円ずつ定額で分割して買った時を下表で比較します。

一括投資の場合

1万口あたり株価1万円の時に一括で4万口を購入したので、その後株価が下がった時に多く買うことができませんでした。

その結果平均単価は1万口あたり1万円なので、株価が10,001円以上にならないと売却しても黒字になりません。

分割投資の場合

定額で分割して買っている場合、価格が高いときは買える口数が少ないが、安い時には多く買えるため、平均購入単価が安くなります。

相場には波があり、価格が変動します。そのため安い時には多く買い、高い時には少なく買えることで、一括投資に比べて投資信託を多く買うことができます。表の場合4ヶ月後、4.5万口購入でき、1万口あたりの単価が9,000円になったので、株価は1万円に戻らなくても結果的に売却した時には黒字です。

一括投資は株価が安いタイミングのみ買う事ができれば分割投資に匹敵するほどの黒字にすることができるかもしれません。ですが、安い時がいつなのか誰も予測ができませんから、安いときを狙って買うのはかなり難しいです。

その点分割投資の場合は、予測をしなくても、定期定額で買い続ける事で、リスクも抑えられて黒字になる確率も高いので、分割投資の方が投資時期を分散するのに有利であると考えられます。

他人の意見を鵜呑みにしない

投資をする時は他人の意見を鵜呑みにしないようにしましょう。なぜなら投資は自己責任で行うものなので、万が一損をすることになったら、他人に責任を取ってもらうことはできないからです。

最近では、ネット、Twitter、You Tubeなどで銘柄などの情報が飛び交っていますが、そのような情報を鵜呑みにせずに、きちんと自分で調べたり、勉強をしましょう。

ある程度知識をつけて、自分はどの投資をして、何を買うのか、自分で決めて投資をしましょう。

わからないものに投資をしない

自分がわからないものには投資をするのは避けましょう。前の節で申し上げたように、自分は何もわからないのに、他人が良いと言った銘柄をなんとなく良さそうだと思って投資をしてしまうと、失敗になりかねません。

世界的投資家であるウォーレン・バフェットさんは自分が理解できないIT系には投資しないと話しており、やはり投資をするには、理解して納得感が必要です。

何に投資すればよいかと絶えず質問を受ける。それに対する答えは、誰の言うことも信じてはいけない。あなた自身がよく知っているものだけに投資するのが、成功への道である

ウォーレン・バフェット(世界的投資家)

以上の5つのコツを知っていれば、初心者が投資での失敗をさけることができます。

投資の意味についてのQ&A

ここでは投資の意味についての疑問にお答えします。

- 投資とはどういう意味ですか?

- 投資でお金が増えるのはなぜですか?

- 投資したお金はどうなりますか?

投資とはどういう意味ですか?

投資とは利益を見込んで、資産にお金を投じることです。資産とは自分が働かなくてもお金を生み出してくれるもののことです。例えば、株、不動産、債券などです。

貯蓄との違いは、貯蓄は基本的に元本保証があり、お金を預けて0.001%ほどの利息をもらうことができます。投資のように利益を見込んで大きくお金を投じたり、預金利息以上の利益を得ることはできません。

また投機は、タイミングやチャンスにお金を投じることで、ギャンブル制が高いです。

投資でお金が増えるのはなぜですか?

投資でお金が増える理由は、以下の要素によるものです。

1. 資産の成長

株式投資:企業の成長とともにその株価が上昇し、投資家はキャピタルゲイン(値上がり益)を得ます。また、企業が利益を上げると、配当金を受け取ることもできます。

不動産投資:不動産の価値が上昇することで、資産価値が増加し、賃貸収入(家賃収入)も得られます。

債券投資:債券は利息を定期的に支払うため、安定した収入を得ることができます。満期時には元本も返済されます。

2. 複利効果

再投資を行うことで、元本に加え、得られた利益にも利息がつくため、資産が加速度的に増加します。これを複利効果と呼びます。

3. 分散投資

複数の投資対象に資金を分散することで、リスクを減少させ、安定した収益を得ることができます。リスクの分散により、一部の投資が損失を出しても、他の投資の利益で相殺されることが期待されます。

4. 経済成長

経済全体の成長に伴い、企業の業績が向上し、株価や不動産価格が上昇することで、投資家は利益を得ます。経済成長は、消費の拡大や技術革新などにより促進されます。

5. インフレ対策

投資はインフレーション(物価上昇)に対するヘッジ手段でもあります。現金の価値が下がるインフレ環境では、資産価値が相対的に上昇するため、投資を通じて資産の実質価値を維持または増加させることができます。

6. 市場の効率性

効率的市場仮説によると、情報は常に市場に反映され、資産価格は適正な価値に収束します。投資家は、市場の効率性を利用して、適正な価格で資産を売買し、利益を得ることができます。

投資したお金はどうなりますか?

投資をしたお金は、投資対象や市場環境によって様々な動きをします。以下に、投資したお金がどのように使われ、どのような結果をもたらすかを説明します。

1. 株式投資

資金の使い道:企業は株式を発行することで得た資金を事業拡大、研究開発、設備投資、借入金の返済などに使います。 結果:

* 値上がり益(キャピタルゲイン):企業の業績が向上し、株価が上昇すれば、売却時に利益を得られます。

* 配当金:企業が利益を上げると、株主に対して配当金が支払われることがあります。

* 値下がりリスク:企業の業績が悪化した場合、株価が下落し、損失を被ることがあります。

2. 債券投資

資金の使い道:政府や企業は債券を発行して資金を調達し、インフラ整備や事業運営に使います。 結果:

* 利息収入:債券は定期的に利息を支払いますので、安定した収入を得られます。

* 元本返済:満期時に元本が返済されます。

* 価格変動リスク:金利の変動によって債券価格が変動し、売却時に損益が発生することがあります。

3. 不動産投資

資金の使い道:不動産を購入し、賃貸物件として運用したり、物件価値の上昇を狙って保有します。 結果:

* 賃貸収入:不動産を賃貸することで安定した収入を得られます。

* キャピタルゲイン:不動産価格が上昇すれば、売却時に利益を得られます。

* 維持管理コスト:不動産の管理や修繕にコストがかかります。

4. 投資信託

資金の使い道:運用会社が集めた資金を複数の株式や債券、不動産などに分散投資します。 結果:

* 分散投資効果:リスクが分散され、安定したリターンが期待できます。

* 運用益:投資対象のパフォーマンスに応じて分配金や元本の増加が期待できます。

* 手数料:運用管理費用や信託報酬がかかります。

5. その他の投資

資金の使い道:例えば、コモディティ(商品)投資、暗号資産への投資などがあります。 結果:

* 価格変動による利益:市場価格の変動により利益を得られます。

* 高リスク高リターン:これらの投資は価格変動が大きく、リスクも高いですが、高リターンが期待できます。

まとめ

投資とは利益を見込んで、資産にお金を投じること

- 資産とは、株、債券、不動産

投資と貯蓄、資産運用、投機の違い

- 投資とは利益を見込んで、資産にお金を投じること

- 貯蓄とは将来に備えてお金を蓄えること

- 資産運用とは貯めることに重視した預貯金と、増やすことを重視した投資のこと

- 投機とは機会にお金を投じること

投資のメリット

- 貯金より増える可能性がある

- 少額で始められる

- インフレ対策になる

投資のデメリット

- 元本割れの可能性がある

- 短期で儲けるのは難しい

- 投資する商品によって、利回りやリスクが変わる

投資が必要な2つの理由

- 将来的に現金の価値が減るから

- 老後資金を自分たちで準備することを、政府が促しているから

投資といえる投資先はたった3つ

- 株式投資

- 債券

- 不動産投資

投資家直伝!初心者が投資で失敗しない5つのコツ

- 余剰資金で投資をする

- 投資の目的や目標を決める

- 長期・積立・分散でリスクを抑える

- 他人の意見を鵜呑みににしない

- わからないものには投資をしない