老後破綻を防ぐ「3つの防衛策」。おひとりさまと夫婦で異なる資金準備のポイントと、インフレ時代の資産運用

「老後資金は2,000万円あれば足りる」という言説は、もはや過去のものです。

2026年現在、インフレ(物価上昇)の定着、社会保険料の増大、そして「人生100年時代」のリアリティが増す中で、必要な金額の定義は劇的に変化しています。本記事では、最新の家計調査データと経済情勢を踏まえ、単身者(独身)と夫婦それぞれが直面する「老後の真実」をお伝えします。

1. 「老後2,000万円問題」の嘘と本当

かつて世間を騒がせた「2,000万円問題」は、2017年の家計調査に基づいた「月々約5万円の赤字」を前提としていました。しかし、今の私たちが直面しているのは以下の3つの環境変化です。

インフレの常態化: 2024年〜2026年にかけて続いた物価高により、当時の2,000万円の購買力は、現在では実質1,700万円程度にまで目減りしています。

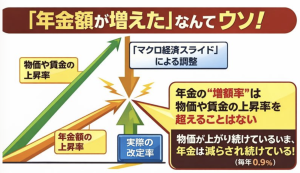

年金受給額の実質減少: マクロ経済スライドにより、物価上昇ほど年金額は増えない仕組みになっています。

年金について

「物価上昇に対して受給額が追いつかない」ため、実質的な購買力(年金の価値)は年々目減りしていくのが現実。

この「目減り」に対する強力な対抗策として注目されているのが、受給開始を遅らせる**「繰り下げ受給」**です。

1. 繰り下げ受給の驚異的な「増額率」

年金は原則65歳から受け取りますが、これを1ヶ月遅らせるごとに受給額は0.7%ずつ加算されます。

1年(66歳まで)遅らせると:8.4%増

5年(70歳まで)遅らせると:42%増

上限の10年(75歳まで)遅らせると:最大84%増

一度増えた受給率は一生涯続くため、長生きをすればするほど、民間の保険商品ではあり得ないような「高利回り」の恩恵を受けることができます。

2. 「繰り下げればお得」というわけではない2つの理由

しかし、数字上の増額率だけに目を奪われるのは危険です。考慮すべきは「健康寿命」と「税・保険料」の壁です。

① 「健康寿命」という時間制限 日本の健康寿命(心身ともに自立して生活できる期間)は、女性が約75歳、男性が約73歳です。 もし最大まで繰り下げて75歳から受給を始めたとしても、その時に体が弱って外出が困難になっていたり、認知症で判断力が低下していたりすれば、せっかく増やしたお金を「人生を楽しむため」に使うことはできません。我慢した歳月が、結果として「使い道のないお金」を作ってしまう皮肉な事態になりかねないのです。

② 増額分がそのまま手元に残らない現実 年金額が増えると、それに連動して所得税や住民税、さらには国民健康保険料や介護保険料の負担も重くなります。額面が84%増えても、手取り額で見ればそこまでの伸びは期待できません。場合によっては、医療費の窓口負担割合が上がってしまうリスクも孕んでいます。

- 健康寿命の延伸: 視点を変えると「100歳まで生きる」リスクも高まっています。90歳を過ぎてからの介護費用が、かつての想定よりも重くのしかかってくる可能性があります。

2. 【単身者編】おひとりさまの老後資金シミュレーション

単身者の場合、リスクは「すべて自分ひとりで背負う」ことにあります。

① 月々の収支予測

総務省の家計調査によると、高齢単身無職世帯の平均的な支出は月額約15万〜17万円です。これに対し、平均的な厚生年金(元会社員)の受給額は約12万〜14万円。国民年金のみの場合は約6万〜7万円です。

厚生年金の場合: 月々3万円の不足 × 12ヶ月 × 35年(65歳〜100歳)= 1,260万円

国民年金の場合: 月々9万円の不足 × 12ヶ月 × 35年(65歳〜100歳)= 3,780万円

② 単身者特有のプラスアルファ費用

住居確保: 賃貸の場合は一生家賃が発生します。更新料や高齢時の住み替え費用として別途500万〜1,000万円は見ておくべきです。

身元保証・葬儀代: 親族がいない、あるいは頼りたくない場合、死後の整理や施設入居時の保証代行サービスに200万〜300万円が必要です。

【結論:単身者の必要額】

厚生年金組でも2,000万〜2,500万円、国民年金組なら4,500万円以上が「安心のデッドライン」となります。

3. 【夫婦編】二人で生き抜く老後資金シミュレーション

夫婦の場合、最大の強みは「二人の年金」という安定収入ですが、リスクは「一人になった後の激変」です。

① 月々の収支予測

高齢夫婦無職世帯の平均的な支出は月額約26万〜28万円。これに対し、夫婦二人の標準的な年金額(夫:元会社員、妻:専業主婦)は約22万〜23万円です。

毎月の不足額: 約5万円

30年間の不足総額(65歳〜95歳): 5万円 × 12ヶ月 × 30年 = 1,800万円

② 夫婦ならではの「予備費」

住宅リフォーム: 築30年以上経った自宅の屋根、壁、水回りの修理に500万〜800万円。

医療・介護: 二人分の介護費用(有料老人ホームへの一時入居なども含む)として、最低でも1,000万円は確保したいところです。

【結論:夫婦の必要額】

ゆとりある生活(旅行や趣味を楽しむ)を前提とするなら、合計で3,500万〜4,000万円が現実的な目標値になります。

4. 2026年版「老後資金を準備する」ための3大戦略

「そんな大金、今さら無理だ」と諦める必要はありません。戦略的に動けば、今からでも景色は変わります。

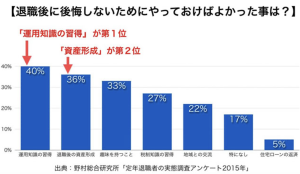

戦略1:新NISAによる「資産の成長」

2024年に始まった新NISAは、老後資金準備の最強の武器です。

成長投資枠とつみたて投資枠の併用: 月5万円の積立を年利5%で20年続ければ、元本1,200万円が約2,000万円に化けます。これだけで「2,000万円問題」は解決します。

戦略2:「長く働く」という最強のヘッジ

65歳で完全にリタイアせず、70歳まで月10万円程度の「ゆるい就労(クォーターリタイア)」を続けるだけで、取り崩し開始時期を5年遅らせることができます。この5年間の「温存効果」は、老後後半の資金繰りを劇的に楽にします。

戦略3:固定費の「ダウンサイジング」

老後直前に生活水準を落とすのは困難です。50代のうちに「身の丈に合った暮らし」にシフトし、通信費(格安SIM)、保険(過剰な特約の解約)、住居(コンパクトな住まいへの住み替え検討)を整理しましょう。

5. 意外な落とし穴:退職金とインフレの関係

多くの日本人があてにしている「退職金」。しかし、これに依存しすぎるのは危険です。

退職金の減額傾向: 多くの企業で退職金制度の縮小やDC(確定拠出年金)への移行が進んでいます。

インフレ耐性: 現金でドカンともらう退職金は、インフレが起きると価値が目減りします。一括で受け取った後、すぐに「運用に回す分」と「生活に使う分」を切り分けるリテラシーが求められます。

結論:老後資金とは「自分を支える自由の代償」

老後資金は、多ければ多いほど良いのは確かですが、貯めること自体が目的になって「今」を犠牲にしすぎるのも本末転倒です。

単身者: 「自立」のための資金。施設入居やサービス購入のための現金を重視。

夫婦: 「継続」のための資金。どちらかが欠けた後の遺族年金シミュレーションを忘れずに。

2026年、私たちは「貯金」を「資産」へと進化させなければならない時代に生きています。新NISA、iDeCo、そして株式投資。これらすべてのツールを駆使して、自分だけの「老後の防波堤」を築いていきましょう。

「投資の勉強を何からやっていいかわからない」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。