投資で毎月10万円のおこづかいが入ればなあ

NISAでつみたてている投資信託で分配金はもらえないかしら

なんて考えている人、きっと多いですよね。

株の配当生活や投資信託(ファンド)の分配金生活は多くの投資家の夢。月に10万円も不労所得が増えれば、生活は楽になり、お小遣いも大幅に増えることでしょう。

もちろん資産が増えていけば分配金10万円はそんなに難易度の高い夢ではありません。

でも利回りが高すぎる商品や毎月分配型などの商品を安易に選ぶと、思わぬ落とし穴にはまります。そうなると10万円分配金が遠のくばかりか、それまで投資したあなたのお金(元本)が減っていく事態も。

そこで本記事では、お金と投資の学校GFS監修のもと、個人投資家でもある筆者が、投資信託で月10万円の分配金を実現するための

- 分配金の基礎知識

- 毎月10万円実現までの現実的なプラン

- 正しい商品選びの方法

についてくわしく解説していきます。

あなたの思い描く淡い理想(空想)はいったん打ち砕かれることになるかもしれませんが(笑)、将来の10万円分配金に向けた現実的なステップ、健全な投資信託を探す方法などを書いていきますので、どうか最後までしっかりお読みください。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

第1章 月10万円の分配金を得るための基本知識

1-1 投資信託の分配金とは?初心者が知らない残酷な真実

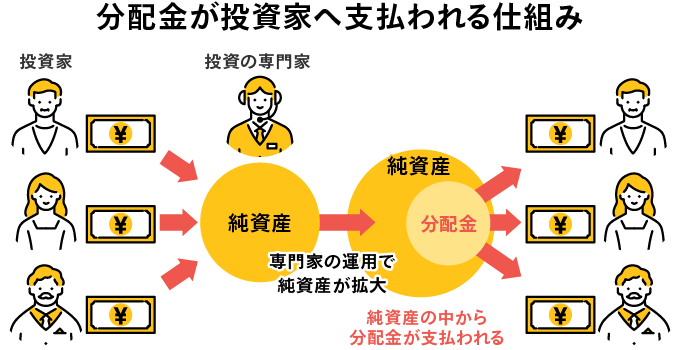

投資信託の分配金はふつう、ファンドを構成する株や債券の運用益(売却益+配当・利息)の一部から購入者に還元されます。

これを「普通分配金」といいます。

でも運用がうまくいかず、マイナスになってしまうこともありますよね。

運用がマイナスなら分配金は当然出せないはずですが、毎月分配金を出すようなファンドにはなぜか分配金を払う商品があります。

これを「元本払戻金(特別分配金)」といいます。その名の通り、元本を削って支払われる分配金です。

なぜ元本を削ってまで出せるのかというと、投資信託の分配金が利益も損失も資金の流出入もすべてひっくるめた純資産総額から支払われる形になっているからです。

純資産総額とは、投資信託が保有しているすべての財産の総額のこと。株式の時価総額にあたります。

元本払戻金はもちろんのこと、実は健全な普通分配金も、支払われた時点で同じ額が純資産から減ることになります。

(マネックス証券「【プロが簡単解説】投資信託の分配金とは|基本の仕組みを図で解説」より)

いったん支払われたら、そこには税金も課せられます(元本払戻金には税はかかりません)。

つまり、定期的に分配金を出すということは、資産が雪だるま式に増えていく「複利」のパワーを放棄してしまっていることになるのです。

保有を続ければ年々配当が増えていく株式の「累進配当」のようなメリットもありません。

良くも悪くも、投資信託の分配金とはそういうものだと思ってください。

1-2 月10万円の分配金を得るために必要な投資額は?

月10万円(年120万円)の分配金を得るために必要な投資額は、「分配金利回り」によって変わります。

分配金利回りとは、投資した金額の何%が年間で分配金として還元されるかを示す数字のこと。

例えば、年4%の分配金利回りの場合、1000万円で分配金は年40万円。ということは、年120万円の分配金を得るためには3000万円必要という計算になります。

計算式は

です。

利回りが8%なら必要額は120×100÷8=1500万円、10%なら120×100÷10=1200万円、20%なら120×100÷20=600万円。

税引き後の手取りを10万円にする場合、税金が約20%なので、出てきた数字をさらに1.2倍する必要があります(NISAなら非課税です)。

けっこう大変だけど、意外といけるんじゃないか、と感じましたか?

そうです、意外といけるのです!あくまで机上の計算式ではありますが、、、。

ただし、1-1で書いた通り、分配金をそれだけ受け取る以上、純資産がその分毎回減ることを覚悟しないといけません。

そして気になるのは、10%を超えるような利回りの安全な商品がそんなにうまく見つかるか、ということでしょう。

ここらへんについては後でもう少しくわしく解説していきます。

とりあえずここでは毎月分配金10万円をもらうのに必要な資産額の目安や計算方法を知っておいてください。

1-3 分配金の受取方法と課税の仕組み

投資信託の分配金の受取方法には「再投資」と「現金受取」があります。

現金受取の場合、分配金は税金を引かれた額が証券口座に振り込まれます。

税金は前項で約20%と書きましたが、正確には20.315%(所得税15.315%、住民税5%)の税率で源泉徴収されます。

ただし、NISA(少額投資非課税制度)の枠内で購入している分についてはすべて非課税となります。

一方、分配金「再投資」を選択すると、分配金は振り込まれず、自動的に同じ商品に再投資されます。

この場合、一見税金はかからないように見えますが、実は再投資されるのは税引き後の金額です(ちょっと理不尽ですが)。

その代わり、自分で再投資する手間が省けるので、「分配金使っちまったから今月は再投資なし!」みたいなことにはなりません。

分配金を一度現金で受け取ってから再投資するよりも効率的に投資信託の口数が増やせるのがこの再投資型のメリットです。

当然、再投資型の商品は分配によるマイナスがない分、積立を続ければ長期リターンとそれに伴う複利パワーで資産が増え続けます。

第2章 月10万円分配金を実現するための現実的なプラン

2-1 資産形成期に分配金の高い投資信託はNG

1章で書いた通り、分配金は多ければ多いほどいいわけではなく、出せば必ず純資産が減る仕組みになっています。

つまり、分配金利回りの高い投資信託への投資は資産形成にはまず向かないと考えていいでしょう。

たとえば積み立てで人気のS&P500連動のインデックスファンドはだいたいリターン(配当+株価の上昇)が年平均10%ほどです(あくまで平均です)。

分配金利回り10%とはこのS&P500以上の高いパフォーマンスを毎年発揮しなくてはならないことになります。

しかも10%の分配金を出すなら、このリターンすべてを吐き出ししまうことになりますから、理論上は資産はまったく増えていかないことになります。

資産を力強く増やす原動力は「複利」です。分配金を出すってことは、その複利の力を放棄してしまっているのに等しいのです。

複利とは、投資や預金などにおいて、元本だけでなく、得られた利息や利益にも再び利息がつく仕組みのこと。初めに得た利息を元本に組み入れ、翌年はその合計に対して利息が計算され、さらに次の年にはその利息の合計に利息がつく。

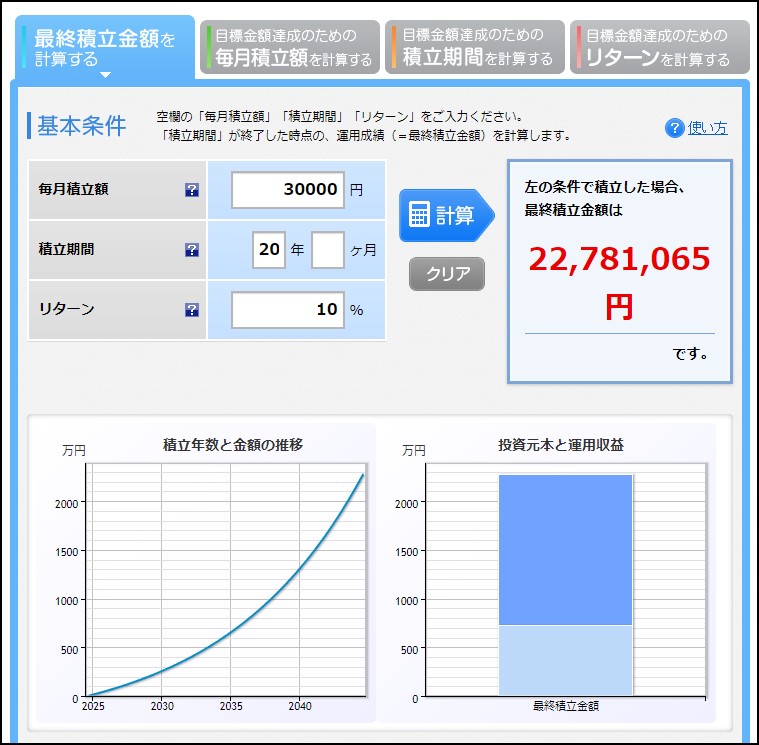

これが毎年繰り返されることで、時間が経つにつれて投資元本すら上回る巨大な利益になっていきます。下図はリターンが10%の投資先に月3万円ずつ20年間積み立てた場合の運用成績を示しています。右下の棒グラフの淡い水色部分が元本、濃い青の部分が複利による資産増大分です。

さらに言えば、「利回りの高さ」は投資信託の優秀さとは必ずしもイコールではありません。

リスクの高い投資先で資金を運用すればリターンが大きくなることはあるでしょう。

でもそれが次の年もその先もずっと続く保証はありません。リターンが高い分、損失も大きくなる可能性が高くなります。

アクティブファンドの約9割は10年以内にインデックスファンドのS&P500に負けるという統計もあるほどです。

インデックスファンドは、市場全体の動きを反映する特定の株価指数(インデックス)に連動するファンドのこと。代表的な指数には、日経平均株価やS&P500などがあり、これらの指数に含まれる銘柄を自動的に組み入れて運用します。運用コストが低く、長期的に安定したリターンが期待できます。

アクティブファンドは、ファンドマネージャーが市場平均を上回るリターンを目指して買い付ける株式などを厳選し、資金を積極的に運用するファンドのこと。専門家が企業の業績や経済指標を分析し、収益が期待できる株や債券を選定してくれる一方、手数料が高くなる傾向があります。

また、利回りは分配金÷基準価額×100で計算しますので、市場変動や運用の失敗などで基準価額が下がった場合、分配金の額が同じなら見かけ上の利回りは高くなります。

この場合、元本を削って分配金を出している「タコ足投信」に陥っている可能性もあります。

つまり、10万円の分配金を目指すなら、分配金を受け取らない「再投資型」で資産を増やしてからの方がいい、というのが筆者の出した結論です。

毎月分配型の危なさについては下記の記事にもくわしく書いていますので、参考になさってください。

2-2 目標額に達しても働いているうちは分配金を受け取らない

追い打ちをかけるようで心苦しいですが、目標とする投資額に達したとしても、まだ働いて収入があるうちは分配金は受け取らず、再投資型で資産形成を続けるほうがいいでしょう。

これには将来に対する2つの不安要素があるためです。

1つはインフレ(物価高)の進行による実質的な資産価値の目減り、もう1つは生活環境の急激な変化に伴う出費の増加です。

長期的に考えれば、物価高が進行するとお金の価値(購買力)は相対的に低下します。

10万円の分配金が毎月入れば現在の生活は楽になるかもしれませんが、将来にわたって10万円で足りるのかというと、そんなことはありません。

その一方で、災害・事故・病気など予期せぬ出来事で出費がかさむことも考えられます。そのときの医療費はインフレによって今より数段高くなっているでしょう。

分配金を先食いするということは、資産成長をストップさせることなので、そうした将来に向けてのリスクに対応できなくなってしまいます。

投資の果実を手にする時期は「先送り」すればするほどよく、将来の不安を解消し、豊かな生活を送る糧となります。

どうしても分配金が欲しい人は、設定した目標額の範囲にとどめ、そこから先の収入分は資産成長に資する投資を続けることが肝心です。

2-3 リタイアとともに高利回りの分配金ファンドに移行

資産が十分に目標額を上回り、リタイアの時期が近づいたら、資産成長目的の投資信託は解約し、年10万円の分配金が狙える利回りの投資信託に移行していきます(やっと)。

これまで書いた通り、高すぎる利回りの投資信託はどこかで無理が生じ、元本を削って分配する「タコ足投信」である可能性があります。

定期的に分配金が欲しいからと言って、「毎月型」「隔月型」を選ぶのも危険です。

ネガティブなことばかり書いて恐縮ですが、資産を守るうえでここは本当に大事な点なので、口を酸っぱくして注意しておきます。

リタイアして退職金などのまとまった大金を運用しようと思っているご高齢の方は本当に気を付けてください。

ではどうしたらいいか。次章からもう少し具体的に商品選びについて解説していきます。

第3章 分配金月10万円のための商品選びとリスク管理

3-1 元本割れする投信(タコ足投信)を避ける

ここまで何度も言及してきましたが、元本を取り崩して分配を続ける「タコ足配当投信」は絶対に選んではいけません。

人生は長く、これからインフレが進んでお金の価値が下がったり、事故や災害、病気などで予期せぬ出費が待ち構えているかもしれません。分配金の源泉である元本をわざわざ減らすような商品に手を出すべきではないのです。

「タコ足」かどうかは、純資産総額や分配金の推移を見ればある程度わかります。

各投資信託が毎月提出している「月次レポート」などの報告書に基準価額のチャートが出ており、ふつうならそこに純資産額の増減も示されています。

タコ足投信だとこの純資産がどんどん減っています。

高利回りの投信を見つけたら、喜ぶのではなく、「この成績でこの分配金が出せるはずない」とまずは疑ってかかってください。

人にすすめられたときも同様です。「利回りが高いですよ~」と銀行や郵便局の窓口ですすめられても、家族や親友に耳打ちされても、絶対に信用しないでください。

ちなみに日経新聞のサイトにある「投信リサーチ」で投資信託を検索すると過去数年の「分配金健全度」が調べられます。

分配金健全度とは、支払われた分配金の総額のうち「普通分配金(=利益から出ている分配金)」が占める割合を数値化したもの。全部が普通分配金の健全な投信なら数値は100%となります。

一方、タコ足投信の場合、分配金総額の中に元本を削って支払われる「元本払戻金(特別分配金)」が入るため、その割合に応じて健全度は90%、80%、、、と下がっていきます。中には健全度が1ケタ台の投信もあります。

証券会社の投信販売ページにはこの健全度は出ていません。これが載っている日経新聞の投信リサーチは投信探しでぜひ活用しましょう。

資産を減らしたくなければ、ここで分配金健全度を調べ、できれば100%かそれに近い商品を選ぶのがいいでしょう。

3-2 「毎月型」や「隔月型」はなるべく避ける

定期的に10万円ほしいからといって、「毎月分配型」や「隔月分配型」を選ぶのは危険です。

頻度を高く見ばえのする分配金を出すとなると、どうしても実力以上に分配金を出さなくてはならなくなり、「タコ足投信」になる可能性が高いからです。

なるべくなら「年4回決済型」「年2回決済型」で3ヶ月に1度、あるいは半年(6ヶ月)に1度、分配金をまとめて受け取る商品にしましょう(この場合でももちろん健全度は調べる必要がありますが)。

決算頻度の異なる投資信託を組み合わせることで、工夫次第では毎月や隔月で分配金を受け取れるようにもなります。

たとえば、決算月が「1月4月7月11月」の年4回決済型と「6月12月」の年2回決済型を組み合わせれば、年6回でほぼ隔月になります。

「めんどくさいから」と毎月・隔月型のタコ足投信に資金を全部集中させるのは自殺行為ですので、くれぐれも避けてください。

3-3 国内型 vs 海外型ファンドはどっちがいいか

国内型と海外型ファンドのどちらを選ぶかは、投資家の年齢やリスク許容度、為替リスクへの考え方などによって異なります。

国内型とは国内の株式や債券に投資をする投資信託で、円で投資ができる分、為替リスクがないのがメリットです。

ただ成長力という観点からは米国やインドなどの成長市場に投資をする海外型も捨てがたいところ。

理想は、国内型と海外型を適切な比率で組み合わせることです。

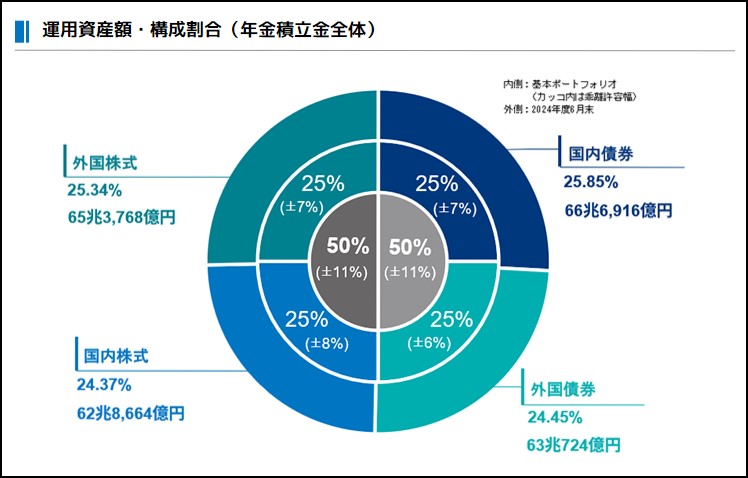

例えば、日本人の年金を運用する年金積立金管理運用独立行政法人(GPIF)は、資金を4分割して日本株・日本債券・海外株・海外債券に均等に投資をして運用しています。

(年金積立金管理運用独立行政法人「2024年度の運用状況」より)

投資信託にはこの4分割のほか、日本と海外の不動産、新興国の株と債券などを合わせて6分割や8分割で運用する「バランスファンド」もあります。

ただあんまり分散しすぎると、安全度は上がりますが、運用益は上がりません。

特に日本の債券(国債や社債)は金利が安く、この比率を上げると安全度は上がる半面、分配金利回りが低く抑えられるというジレンマが生じます。

一方で海外のハイイールド債(格付けが低いため金利が高い債券)や新興国通貨建ての商品は、利回りこそ高くなるものの、デフォルト(財政破綻)の危険度が高まります。

いずれも一長一短があるのが悩ましいところですね。

3-4 成長型の配分でコントロール

結論を先に言うと、毎月分配金10万円を実現するには、どれだけリスクをとって成長性の高い投資信託が買えるかがカギです。

安定的に成長が見込める高配当株でも配当利回りは4~5%が限度とされ、安全度を優先するなら投資信託の利回りもそれくらいが上限となります。

その場合、1章で計算した通り、資産は3000万円以上必要ということになります。

これよりも少ない資産で10%分配金を目指すなら、健全度を下げない限り、リスクをとって高い成長性を求めるしか道はありません。

といっても、ハイリスク・ハイリターンの投資信託に集中投資するのはとても危険です。

安全性の高い商品とリスクの高い商品を買い、その組み合わせで利回りを追求するのです。

例えば利回り10%の商品と4%の商品を半々ずつ買えば、実質利回りは(10+4)÷2=7%となるので、資産は約1700万円でいいということになります。

10%商品が4分の1、4%商品が4分の3の場合、実質利回りは(10+4×3)÷4=5.5%なので、必要な資産は約2200万円です。

このリスクの高い商品をどの程度組み合わせるか。

個々人の年齢や資産状況、リスク許容度によって変わってくるため、正解は1つではありません。

その際、決算月をずらした商品を組み合わせられるとさらにいいですね。

健全度の高い商品をいろいろ探してみて、シミュレーションしてみることをおすすめします。

具体的な商品例は以下の記事に書きました。商品を選ぶ際の参考にしてください。

まとめ

投資信託で月10万円の分配金を得るためには、長期的な視点での資産形成と適切な商品選択の戦略が不可欠です。

資産形成期に分配をたくさん出すような商品を買うのはNGで、再投資型でコツコツ増やし、リタイア時期が近づいたら徐々に安全な高利回り商品に移行するステップが必要です。

わたしたちGFSでは、「資産形成期」と「資産維持期」で投資先を変えるなど、ライフステージに合わせて投資先を変えていく視点など、お金と投資についてトータルで学べる無料講座を用意しています。

すでに60万人が受講した講座をあなたも気軽に受講してみませんか?動画を見るだけの簡単な講義で初心者にもおすすめです(画像をクリックすると公式ページに飛びます)。