【完全図解】株式投資の始め方・初心者向け入門講座!新NISA活用から鉄板銘柄の選び方まで徹底解説

株投資を始めたいけれど、「損をするのが怖い」「専門用語が多くて難しそう」と一歩を踏み出せずにいませんか?

かつては「まとまった大金が必要」「プロだけが儲かるもの」というイメージが強かった株式投資ですが、現在は100円からの少額投資や、国が後押しする非課税制度(NISA)の拡充により、普通の会社員や主婦の方でも安全に資産を増やせる環境が整っています。

この記事では、完全な投資初心者の方に向けて、株式投資の仕組みから、リスクの抑え方、具体的なロードマップ、そして今すぐ始めるべき最適ルートまでを、専門用語を一切使わず、具体的な数字や例を挙げて徹底的に解説します。

読んだその日から自信を持って投資の一歩を踏み出せるように作っています。長い記事ですが、順番に読んでいけば必ず理解できますので、ぜひじっくりとお付き合いください。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

1. なぜ今「株投資」が必要なのか?(時代背景と目的)

「コツコツ貯金するのが一番安全」と言われた時代は終わりました。なぜ今、多くの一般人が株式投資を始めているのでしょうか。まずはその「切実な理由」を、具体的なお金の価値の変化から見ていきましょう。

銀行預金は「お金が減っていく」という現実

現在、日本のメガバンクの普通預金金利は、引き上げられたとはいえ約0.02%〜0.1%程度です。100万円を1年間預けても、もらえる利息は100円から1,000円程度(ここからさらに税金が引かれます)。

これに対して、現代の日本は「物価上昇(インフレ)」の局面にあります。

例えば、昨日まで1本100円だったジュースが110円に値上がりしたとします。これは「モノの価値が上がった」と同時に、「あなたのお金の価値が10%下がった」ことを意味します。

インフレの具体例

あなたが銀行に100万円を大切に預けている間に、世の中の物価が毎年2%ずつ上がっていったとします。

10年後、銀行の100万円という数字は変わりませんが、その100万円で買えるモノの量は、今の約82万円分にまで減ってしまいます。

つまり、銀行にお金を眠らせておくことは、額面は減らなくても「使える価値」が日々目減りしていくという、隠れたリスクを背負うことになります。あなたの大切な資産をインフレから守り、育てるための防衛策こそが「投資」なのです。

長期投資の破壊力「複利効果」とは?

アインシュタインが「人類最大の数学的発見」と呼んだのが「複利(ふくり)」の仕組みです。投資には「単利」と「複利」があります。

単利(たんり): 増えた利益を毎回受け取り、常に元本(はじめのお金)だけで運用する

複利(ふくり): 増えた利益を削らずにそのまま元本にプラスして、次はその「増えた総額」に対して利益がつく

この違いが、時間の経過とともに爆発的な差を生みます。

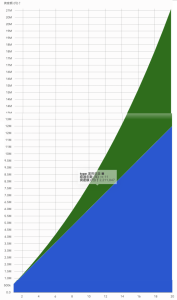

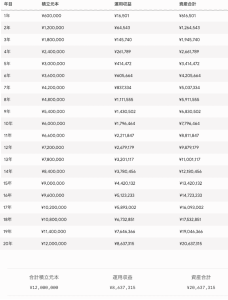

たとえば、毎月3万円を30年間、年利5%で運用できた場合のシミュレーションを、以下のグラフとデータで比較してみましょう。

グラフを見てわかる通り、最初は貯金(元本)とほとんど差がありません。しかし、20年、30年と経つにつれて、利益が利益を生む「複利のカーブ」が急激に跳ね上がります。

毎月3万円(30年で合計1,080万円)をただ貯金しただけなら1,080万円のままですが、年利5%の複利で運用できれば、最終的には約2,500万円(※税引前換算)にまで膨らむ計算になります。

これが、早く始めた人ほど得をする「長期投資」の圧倒的なメリットです。

2. 株式投資の全体像と仕組みを優しく解説

そもそも「株を買う」とはどういうことなのでしょうか。映画やニュースで見るような「画面に張り付いてボタンを連打するデイトレーダー」のような世界だけが株ではありません。

株とは「企業の応援チケット」

企業が新しい工場を建てたり、画期的なサービスを開発したりするには、膨大なお金が必要です。そのお金を集めるために、企業は「株(株式)」を発行します。

私たちがその株を買うということは、「その会社にお金を出す代わりに、会社の一部を所有するオーナー(株主)になる」ということです。会社が成長して利益が出れば、その恩恵をオーナーである私たちも受け取ることができます。

お金が増える2つのルート:キャピタルゲインとインカムゲイン

株投資で利益を得る仕組みには、大きく分けて次の2つがあります。

| 利益の種類 | 仕組み | 例え話 |

| キャピタルゲイン(値上がり益) | 買った時より株価が高くなった時に売って得る利益 | 1万円で買ったお宝フィギュアが、数年後に3万円で売れたようなもの |

| インカムゲイン(配当金・優待) | 株を持っているだけで定期的に会社から分配される利益 | マンションを人に貸して、毎月家賃(チャリンチャリン)が入ってくるようなもの |

① キャピタルゲイン(値上がり益)

ある会社の株を1株1,000円で買ったとします。その会社の業績が伸びて注目が集まり、1株1,500円に値上がりした時点で売却すれば、差額の500円があなたの利益になります。

大きく資産を増やせる可能性がありますが、逆に株価が下がって損をする可能性もあるのが特徴です。

② インカムゲイン(配当金・株主優待)

会社が儲かった利益の一部を、株主に現金で還元することを「配当(はいとう)」といいます。例えば「1株あたり30円の配当金」を出す会社の株を100株持っていれば、毎年3,000円が自動的に口座に振り込まれます。 さらに、日本の多くの企業では、自社の商品や買い物券をくれる「株主優待」という独自の嬉しい制度もあります。

【超重要】初心者は「個別株」ではなく「投資信託」から始めるべき

「株を始める」というと、多くの方が「トヨタの株を買おうか」「任天堂の株を買おうか」と考えます。このように特定の1社の株を買うことを「個別株(こべつかぶ)投資」と呼びます。

しかし、初心者がいきなり個別株に手を出すのはおすすめしません。なぜなら、その1社が不祥事を起こしたり、業績が悪化したりした場合に、あなたのお金が一気に減ってしまうからです。

そこで初心者に強くおすすめしたいのが、「投資信託(とうししんたく)」です。

個別株: 八百屋に行って「トマトだけ」を大量に買う(トマトが腐ったら全滅)

投資信託: プロが作った「フルーツ詰め合わせパック」を小分けにしてもらう(リンゴが傷んでも、バナナやブドウがカバーしてくれる)

投資信託とは、私たちのような投資家から集めたたくさんのお金を1つの大きな財布にまとめ、投資のプロ(ファンドマネージャー)が世界中の数百〜数千という企業にバラバラに分散して投資してくれる仕組みです。

私たちは、その「詰め合わせパック」をわずか100円から買うことができます。

3. なぜ損をする?初心者が知るべき「リスク」と「3つの対策」

「株はギャンブルだ」「全財産を失った人がいる」という噂を耳にすることもあるでしょう。確かに、何も知らずに間違ったやり方をすれば損をします。しかし、株式投資のリスクは「正しい知識とルール」さえ守れば、限りなくコントロールすることが可能です。

まずは、投資の世界における「リスク」の本当の意味を知り、それを無力化する3つの黄金ルールを学びましょう。

投資における「リスク」の本当の意味

日常会話で「リスク」というと「危険性」や「損をする可能性」を指しますが、投資の世界では「価格の振れ幅(波の大きさ)」を意味します。

リスクが小さい=値動きの波が穏やか(大儲けもしないが、大損もしない)

リスクが大きい=値動きの波が激しい(大儲けするかもしれないが、大損するかもしれない)

この振れ幅を小さくし、大損を避けるための「3つの絶対法則」がこちらです。

対策①:資産を分ける「分散投資(ぶんさんとうし)」

「すべての卵を1つのカゴに盛るな」という有名な投資の格言があります。カゴを落としたらすべての卵が割れてしまいますが、複数のカゴに分けておけば、1つのカゴを落としても他の卵は無事です。

分散の具体例

あなたが「日本の航空会社の株」だけに全財産を投資していたとします。感染症の世界的流行などで飛行機が飛ばなくなったら、資産は大打撃を受けます。

しかし、同時に「ネット通販の会社」「医療の会社」「アメリカのIT企業」など、国や業種をバラバラに分けて投資していれば、航空株が下がっても、ネット通販株が上がることで全体のバランスが保たれます。

先ほど紹介した「投資信託」を使うだけで、この分散投資は自動的にクリアできます。

対策②:時間を分ける「積立投資(ドル・コスト平均法)」

株価は毎日、上がったり下がったりしています。プロでも「今が一番安いから買い時だ!」と見極めるのは不可能です。

そこで、「毎月1回、決まった金額(例えば1万円)を淡々と買い続ける」という手法をとります。これを「ドル・コスト平均法」と呼びます。

この方法の面白いところは、価格が高いときには自然と「少なく」買い、価格が暴落して安いときには自然と「大量に」買うことになる点です。

株価が高いとき = 1万円で少ししか買えない

株価が安いとき = 1万円でたくさん買える

結果として、長期間続けると、1口あたりの購入平均価格が驚くほど安いところに平準化(均一化)されます。そのため、一時的な大暴落が起きても、「今はバーゲンセール中でたくさん仕込めている」とポジティブに捉えることができるようになり、精神的にも非常に安定します。

対策③:期間を長くする「長期投資」

株価の短期的な値動きは、まるで嵐の日の波のように激しく、予測がつきません。しかし、15年、20年という「長期」の視点で見ると、世界経済の成長(人口増加やテクノロジーの進化)に合わせて、ゆるやかに右肩上がりになっていく性質があります。

過去のデータ(※金融庁のシミュレーション等)でも、投資信託を5年などの短期間で売ってしまうと元本割れ(損をすること)が起きるケースがありますが、「20年間、国内外の資産に分散して積み立て続けた」場合、過去のどの20年間を切り取っても元本割れせず、プラスの利益に収束したという結果が出ています。

結論として初心者がやるべきこと

「世界中に分散された投資信託を(分散)、毎月定額で(積立)、20年以上ほったらかす(長期)」

この3つを組み合わせることで、初心者が大損する確率は極限まで減らすことができます。

≫ 無料講座:お金のプロが教える「初心者が毎月収入を得る投資の始め方」

4. これだけは押さえる!新NISA(ニーサ)の圧倒的メリット

投資を始める上で、絶対に外せないのが「NISA(少額投資非課税制度)」です。2024年に制度が大幅にアップデートされ、現在の日本において「使わないと確実に損」と言えるレベルの神制度になりました。

NISAを一言でいうと「利益にかかる税金をゼロにする口座」

通常、株式投資や投資信託で得た利益(値上がり益や配当金)には、約20%の税金がかかります。

普通の口座の場合: 投資で100万円の利益が出ても、約20万円が税金として引かれ、手元には80万円しか残りません。

NISA口座の場合: 100万円の利益が出たら、100万円がまるまるあなたのものになります。

この差は、運用期間が長くなればなるほど、そして資産が大きくなればなるほど強烈な差になって跳ね返ってきます。

新NISAの仕組みと2つの枠

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、これらは同時に使うことができます。基本的なルールは以下の表の通りです。

| 項目 | つみたて投資枠 | 成長投資枠 |

| 年間投資枠 | 最大120万円 / 年 | 最大240万円 / 年 |

| 非課税期間 | 無期限(一生涯税金がかからない) | 無期限(一生涯税金がかからない) |

| 生涯の投資上限 | つみたて・成長枠を合わせて合計1,800万円まで(うち成長枠は1,200万円まで) | |

| 対象の商品 | 国が厳選した「低コストで安全性の高い投資信託」のみ | 個別株、ETF(上場投資信託)、投資信託など幅広く |

| 購入方法 | 積立購入のみ(毎月自動引き落とし等) | 一括購入も、積立購入も自由 |

初心者はまず「つみたて投資枠」の攻略から!

「年間360万円も投資できない…」と焦る必要は一切ありません。これはあくまで「上限」です。毎月3,000円でも、1万円でも構いません。

初心者はまず、「つみたて投資枠」を使って、世界全体に丸ごと投資できる安全な投資信託を毎月自動で積み立てる設定をする。 これだけで、新NISAのメリットを9割以上活かすことができます。一度設定してしまえば、あとは毎月勝手にお金が貯まって運用されていくので、仕事や家事で忙しい人でも全く手間がかかりません。

5. 初心者が選ぶべきおすすめの「投資対象」と具体的な銘柄名

証券会社の口座を開くと、何千種類もの投資信託や株が並んでいて、「結局どれを買えばいいの?」と迷ってしまいます。ここでは、世界中の投資家が「初心者の正解」として満場一致で挙げる鉄板の選択肢を2つに絞ってご紹介します。

初心者が投資信託を選ぶ基準はたったの2つです。

インデックスファンドであること: 特定の指数(市場の平均点)と同じ値動きを目指す、シンプルで手数料が安い商品。

信託報酬(維持費)が圧倒的に安いこと: 投資信託を持っている間、毎日引かれる手数料。年0.1%以下のものを選ぶのが絶対条件。

これらを満たす、具体的な超人気ブランドが「eMAXIS Slim(イーマクシス・スリム)シリーズ」です。「業界最低水準の運用コストを将来にわたって目指し続ける」と宣言しているため、これを選んでおけば間違いありません。

以下の2つのうち、あなたの考え方に合う方を1つだけ選んでみてください。

選択肢①:eMAXIS Slim 全世界株式(オール・カントリー)

通称「オルカン」。現在、日本の投資信託の中で圧倒的な人気ナンバーワンを誇る銘柄です。

中身: これ1本買うだけで、アメリカ、日本、ヨーロッパ、新興国など、世界約50カ国・約3,000もの大企業に自動的にバラバラに分散投資されます。

特徴: 比率は各国の経済規模(時価総額)に合わせて自動で調整されます(現在は約6割がアメリカ株)。もし今後、アメリカが衰退して別の国(例:インドなど)が台頭してきても、中身の比率をプロが勝手に組み替えてくれるため、あなたが死ぬまでこれ1本を買い続けるだけで世界経済の成長に乗ることができます。

こんな人におすすめ: 「とにかく究極の分散をしたい」「国ごとの勝ち負けを予想したくない」「一番安全な王道で行きたい」という人。

選択肢②:eMAXIS Slim 米国株式(S&P500)

オルカンと人気を二分する、もう1つの超鉄板銘柄です。

中身: アメリカを代表する超エリート企業500社(アップル、マイクロソフト、アマゾン、グーグル、エヌビディアなど)に丸ごと投資します。「S&P500」という有名な株価指数と同じ動きをします。

特徴: 過去100年以上の歴史の中で、幾度もの大暴落を乗り越え、常に右肩上がりで世界最強の成長を遂げてきたのがアメリカ市場です。世界中のイノベーションの中心に100%コミットします。

こんな人におすすめ: 「やっぱり世界を引っ張るアメリカ企業の成長に期待したい」「オルカンより少しリスク(振れ幅)をとって、高いリターンを狙いたい」という人。

よくある疑問:両方買った方がいいの?

結論、どちらか片方だけで十分です。

オルカンの中身の約60%はすでにアメリカのS&P500の企業で占められています。両方買うと、アメリカ株の比率が不必要に高くなるだけで、分散の意味が薄れてしまいます。「世界丸ごと」か「アメリカ一本勝負」か、直感で選んで大丈夫です。

6. 株投資を始めるための4ステップ(実践ロードマップ)

仕組みや選ぶべき銘柄がわかったら、いよいよ実践です。机の上の勉強はここまでにして、実際にお金を動かすための準備をしましょう。驚くほど簡単で、すべてスマホ1台、自宅から一歩も出ずに完結します。

7. 投資を始めた後に必ず守るべき「心構え」と注意点

積立設定が完了したら、あなたの株式投資のスタートラインです。しかし、実は多くの初心者が、スタートした後に自爆して市場から退場していきます。投資で成功するために最も重要なのは、知識ではなく「メンタル(心の持ちよう)」です。最後に、絶対に破ってはいけない3つの鉄則をお伝えします。

鉄則①:株価のチェックは「年1回」でいい。毎日見ない!

投資を始めると、自分の1万円が翌日1万50円になっているか、9,950円になっているかが気になって、毎日アプリを開いて一喜一憂しがちです。

これは精神衛生上、最もよくありません。

私たちがやっているのは数十年の長期投資です。今日の10円、50円の動きは、30年後の結果に1ミリも影響しません。むしろ、毎日見ていると、一時的な下落に恐怖を感じて、パニックになり「もうやめた!」と売却してしまう原因になります。

理想的なスタンス

設定したことすら忘れ、「そういえば昔、NISAの設定したな」と数年に一度思い出すくらいの「ほったらかし」が、歴史上最も高いリターンを叩き出すことが証明されています。

鉄則②:〇〇ショック(暴落)が起きても、絶対に「売らない」

投資を続けていれば、5年〜10年に一度、世界的な大暴落(リーマンショックやコロナショックのようなもの)が確実に起きます。画面の中のあなたの資産が、一瞬で30%や40%減る瞬間がやってきます。

ニュースでは「世界経済の終わり」「今すぐ株を売れ」と煽り立てるでしょう。しかし、絶対に売ってはいけません。

株で損が確定するのは「売った瞬間」です。持っている株の「枚数」は減っていません。世界経済が復活すれば、株価は必ず元の水準を超えて戻ってきます。

むしろ、ドル・コスト平均法のパートで説明した通り、暴落時は「同じ金額で、普段の倍以上の株を安く買い漁れる大バーゲンセール」です。ここで淡々と買い続けた人だけが、数年後に爆発的な資産の伸びを手にすることができます。暴落が来たら「ラッキー、セールが始まった」と笑っていられる心の余裕を持ちましょう。

鉄則③:絶対に「生活防衛資金」には手をつけない

株投資に回すお金は、必ず「最悪、ゼロになっても生活に支障が出ない余剰資金(使い道のないお金)」でなければなりません。

人生には、急な病気、ケガ、失業、結婚、車の購入など、予期せぬまとまった出費がつきものです。その時のために、銀行口座には「生活費の半年〜1年分」の現金を「生活防衛資金」として絶対に手をつけずに残しておいてください。

生活費ギリギリまで投資に回してしまうと、急なお金が必要になった時に、たまたま株価が暴落しているタイミングであっても、涙をのんで株を損切り(損を覚悟で売却)しなければならなくなります。守りの盾(貯金)があるからこそ、攻めの剣(投資)を安心して振り回せるのです。

まとめ:未来の自分のために、今日小さな一歩を

長い文章を最後まで読んでいただき、本当にありがとうございました。ここまで読んだあなたは、すでに日本人の上位数%しか持っていない「正しい投資の知識」を体系的にマスターしています。

最後にもう一度、この記事のエッセンスを振り返りましょう。

インフレから資産を守るため、銀行預金だけでなく「株の複利効果」を活用する。

初心者はリスクの高い個別株を避け、100円から世界に分散できる「投資信託」を選ぶ。

「新NISA」の口座をネット証券で開き、税金ゼロのメリットをフル活用する。

「オルカン」や「S&P500」のような超低コストな銘柄を、毎月定額で淡々と自動積立する。

一度始めたら、日々の値動きは無視し、暴落が来ても20年以上絶対にガチホ(持ち続ける)する。

投資の世界で一番もったいないのは、「完璧に理解できるまで始めないこと」や「暴落を恐れて何もしないこと」です。

最初から毎月何万円も投資する必要はありません。まずは「毎月1,000円」のお試し感覚からで十分です。実際に自分のお金が10円動く経験をするだけで、経済ニュースの見え方がガラリと変わり、マネーリテラシーが爆発的に高まります。

10年後、20年後のあなたが、「あの時、勇気を出してスマホで小さな設定をしておいて本当に良かった」と感謝してくれる日が必ず来ます。あなたの豊かな資産形成の第一歩を、心から応援しています!

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。

【重要】免責事項

投資判断の最終責任: 本記事で紹介している銘柄やセクター、分析内容は、情報提供および学習の啓発のみを目的としており、特定の銘柄の売買を推奨するものではありません。投資に関する最終決定は、必ずご自身の判断と責任で行ってください。

成果の非保証: 過去のデータや予測は、将来の投資成果を保証するものではありません。市場環境の変化により、資産が減少するリスクがあります。

情報の正確性: 2026年時点の情報に基づき作成されていますが、その正確性や完全性を保証するものではありません。最新の業績やニュースは、必ず各企業のIRサイトや一次資料でご確認ください。

損失の補償: 本記事の内容に基づいて被ったいかなる損害(直接的・間接的を問わず)についても、筆者は一切の責任を負いません。