日本株市場で「資本効率」が重要視される時代が到来している。その象徴とも言えるのが、JPXプライム150指数だ。単なる時価総額ではなく、「ROE(株主資本利益率)」や「PBR(株価純資産倍率)」などを重視し、“企業価値を生み出せる会社”を選別するこの指数は、日本企業改革の現在地を映し出している。中でも、味の素、アサヒグループホールディングス、ヤクルト本社は、日本を代表する食品・飲料企業として高いブランド力を持ちながら、グローバル展開や高付加価値戦略を通じて資本効率改善を進めている企業群だ。“うま味”“辛口ビール”“乳酸菌”という独自価値を武器に、なぜ市場から評価され続けるのか。JPXプライム150という視点から、日本の食品大手3社の競争力を読み解いていく。

JPXプライム150指数

日本株市場で近年、存在感を急速に高めている指数のひとつが「JPXプライム150指数」だ。これは単なる大型株指数ではない。企業の“価値創造力”に焦点を当て、「資本をどれだけ効率よく使っているか」を重視して選ばれた企業群で構成される、新時代の日本株指数と言える。

従来、日本株を代表する指数といえば、日経平均株価やTOPIXが中心だった。日経平均は日本を代表する225銘柄で構成されるが、株価平均型のため値がさ株の影響を受けやすい。一方、TOPIXは東証上場企業を幅広くカバーするが、規模重視の色合いが強い。そのため、「本当に稼ぐ力のある企業が選ばれているのか」という疑問もあった。

そんな中で誕生したのが、JPX総研が算出するJPXプライム150指数である。この指数は、日本企業の価値創造、つまり「資本効率」に着目して銘柄を選定した浮動株時価総額加重型の株価指数だ。

指数の特徴は、単純な時価総額だけではなく、「エクイティスプレッド」と「PBR(株価純資産倍率)」という2つの資本効率指標を重視している点にある。

まず、エクイティスプレッドとは、「ROE(株主資本利益率)」から「株主資本コスト」を差し引いたものだ。

![]()

これは、企業が株主から預かった資本を使って、投資家が期待する以上の利益を生み出しているかを示す指標である。単に利益を出しているだけではなく、「資本コストを超えるリターンを出しているか」が重要になる。

JPXプライム150では、この推定エクイティスプレッド上位75社が採用される。つまり、市場から見て「価値創造力が高い企業」が厳選されているのだ。

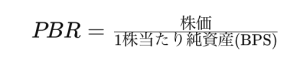

さらに、もう一つの柱がPBRだ。

PBRは、企業の純資産に対して株価が何倍まで評価されているかを示す。JPXプライム150では、「PBR1倍超」の企業の中から時価総額上位75社を採用する。PBR1倍割れ企業が多いと言われる日本市場において、これは非常に象徴的な条件だ。

PBR1倍割れとは、市場が企業を“解散価値以下”で評価している状態とも言われる。つまり、「資産を持っているが、それを十分に活用できていない」と見なされている可能性がある。逆にPBR1倍を超えている企業は、少なくとも市場から一定の成長性や収益性を評価されていることになる。

この2つの視点を組み合わせ、「価値創造企業」を抽出するのがJPXプライム150指数の本質だ。

構成銘柄は、東証プライム市場上場企業の時価総額上位銘柄を対象に選定される。そして、推定エクイティスプレッド上位75社と、PBR1倍超企業のうち時価総額上位75社を合わせた計150銘柄で構成される。

指数は浮動株時価総額加重型で算出されるため、市場で実際に売買可能な株式の時価総額が大きい企業ほど影響力が高くなる。これは機関投資家にとっても運用しやすい仕組みであり、ETFなど指数連動商品の組成にも適している。

定期銘柄入れ替えは年1回、8月末に実施される。つまり、企業は毎年「資本効率」の審判を受けることになる。これは企業経営者に対して、「市場から評価され続ける経営をしてください」という強いメッセージでもある。

指数は2023年7月3日から算出・公表が開始された。取引時間帯に1秒間隔でリアルタイム算出されており、市場参加者は常に指数動向を確認できる。基準日は2012年12月28日、基準値は1000ポイントとなっている。

この指数が注目される背景には、日本企業改革の流れがある。

かつて日本企業は、「売上規模」や「シェア拡大」を重視する傾向が強かった。内部留保を積み上げ、安定経営を優先する企業も多かった。しかし、その結果としてROEは低迷し、PBR1倍割れ企業が大量に存在する状況が続いた。

転機となったのが、東京証券取引所による「資本コストや株価を意識した経営」の要請である。東証はPBR1倍割れ企業に対し、改善策の開示を求める異例の方針を打ち出した。これにより、多くの企業がROE改善や株主還元を強く意識するようになった。

実際、自社株買いや増配を積極化する企業は急増している。さらに、政策保有株の売却、不採算事業の整理、事業ポートフォリオ改革など、“資本効率改善”をキーワードとした動きが広がっている。

その象徴的存在として注目されたのが、日本の大手商社株だった。三菱商事、三井物産、伊藤忠商事などは、高いROEと積極的な株主還元によって市場評価を高めた。そこへウォーレン・バフェット率いる投資会社が日本商社株への投資を拡大したことで、日本企業の資本効率改革は世界的な注目テーマとなった。

JPXプライム150は、まさにその流れを象徴する指数と言える。

もっとも、この指数にも課題はある。資本効率を重視するあまり、短期的なROE改善策に偏るリスクがあるからだ。例えば、自社株買いによって自己資本を圧縮すればROEは上昇しやすい。しかし、将来の成長投資まで削減してしまえば、本質的な企業価値向上にはつながらない。

また、高PBR企業が必ずしも優良企業とは限らない。市場期待が過剰になれば、将来の失望売りにつながることもある。つまり、数字だけで企業価値を測ることには限界もある。

それでも、JPXプライム150が持つ意味は大きい。これは単なる株価指数ではなく、「日本企業はこれから何を重視すべきか」を示す方向性そのものだからだ。

これまでの日本市場では、「規模の大きさ」や「安定性」が重視されてきた。しかし、これからは「資本をどれだけ効率的に使い、株主価値を創出できるか」が問われる時代になる。

JPXプライム150は、その変化を映し出す“日本企業改革の鏡”とも言える存在だ。日本企業が世界の投資家から本格的に再評価されるためには、単に利益を出すだけでなく、「資本コストを超える価値創造」が求められる。その競争の最前線にいる企業群こそが、この指数の構成銘柄なのである。

ヤクルト本社

日本を代表する乳酸菌飲料メーカーとして知られるヤクルト本社。スーパーやコンビニで見かける小さなボトル「ヤクルト」は、多くの日本人にとって馴染み深い存在だろう。しかし同社は単なる飲料メーカーではない。「乳酸菌によって人々の健康を守る」という独自の哲学を軸に、世界40以上の国と地域へ事業を展開するグローバルヘルスケア企業へ成長している。

ヤクルトの原点は1930年代にまで遡る。創業者の代田稔は、腸内細菌の研究を進める中で、「病気を防ぐには予防医学が重要」という考えにたどり着いた。そして、生きたまま腸に届く乳酸菌「L.カゼイ・シロタ株」を発見したことが、現在のヤクルト誕生につながった。

当時の日本は衛生環境も十分ではなく、感染症による死亡率が高かった。代田は「誰でも安価に飲める健康飲料」を目指し、1935年にヤクルトを発売した。この“予防医学”という考え方は、現在の健康ブームや機能性食品市場を先取りしていたとも言える。

ヤクルトの最大の特徴は、「乳酸菌ビジネス」を徹底している点にある。単なる清涼飲料ではなく、科学的研究をベースにしたヘルスケア商品としてブランドを築いてきた。現在でも研究開発への投資は大きく、乳酸菌や腸内環境に関する研究を継続している。

近年は「腸活」という言葉が一般化し、腸内フローラへの関心が高まっている。人間の免疫機能やメンタルヘルスにも腸内環境が関係するとされ、“第二の脳”とも呼ばれる腸への注目は世界的に拡大している。そうした流れの中で、ヤクルトは再評価されている企業のひとつだ。

特に海外市場の成長は大きい。ヤクルトはアジア、中南米を中心に海外展開を拡大してきた。中国市場では健康志向の高まりを背景に人気を獲得し、東南アジアでも認知度を高めている。日本では人口減少が進む中、海外市場の拡大は同社の成長戦略において極めて重要なテーマとなっている。

また、ヤクルトの販売モデルを語るうえで欠かせないのが「ヤクルトレディ」の存在だ。専用保冷バッグを持った販売員が家庭やオフィスへ商品を届けるスタイルは、日本独自の訪問販売文化として知られている。

この仕組みは単なる販売網ではない。顧客との接点を持ち、高齢者の見守り機能のような役割も果たしている。特に高齢化社会が進む日本では、地域密着型サービスとしての価値も見直されている。

さらに、女性の働き方支援という面でも注目されてきた。ヤクルトレディ制度は、子育て中の女性でも働きやすい環境づくりを進めてきた歴史があり、保育所整備なども行ってきた。これは現在のESG投資や人的資本経営の視点から見ても興味深い。

一方で、ヤクルト本社はスポーツとの結びつきでも有名だ。プロ野球球団の東京ヤクルトスワローズを保有しており、スポーツを通じたブランド浸透を進めている。近年はリーグ優勝や日本一も経験し、球団人気の高まりが企業イメージ向上にも寄与した。

ただし、同社を取り巻く環境は決して楽ではない。国内飲料市場は成熟化が進み、競争も激化している。健康食品市場には多くの新規参入があり、機能性表示食品やサプリメントとの競争も強まっている。

さらに、原材料価格や物流コストの上昇も収益を圧迫する要因だ。乳製品関連企業はエネルギー価格や為替の影響を受けやすく、円安局面ではコスト負担が増しやすい。

また、中国市場への依存度も課題として指摘されることがある。中国経済減速や消費低迷が続けば、海外成長戦略に影響を与える可能性があるためだ。

それでも、ヤクルト本社が持つ強みは非常に明確だ。それは、「健康」という普遍的テーマを事業の中心に据えている点である。景気が悪化しても、人々の健康意識そのものが消えることはない。むしろ高齢化社会では、予防医療や健康寿命延伸への需要はさらに拡大する可能性が高い。

現在、世界では医療費増大が社会問題になっている。そうした中で、「病気になってから治療する」のではなく、「病気を予防する」方向へ社会全体がシフトしつつある。ヤクルトの企業理念は、まさにその流れと重なっている。

投資家視点で見れば、ヤクルト本社は「ディフェンシブ銘柄」としての側面も持つ。景気変動に左右されにくい食品・ヘルスケア事業を中心としつつ、海外成長余地もあるためだ。さらにブランド力が強く、長年にわたり消費者との信頼関係を築いてきたことは大きな資産と言える。

一方で、株価面では“成長期待”と“成熟企業評価”の間で揺れやすい企業でもある。海外成長が加速すれば高評価につながる一方、国内市場停滞やコスト増加局面では利益成長鈍化への警戒も強まる。

それでも、ヤクルト本社という企業は、日本企業の中でも非常に独特な存在だ。飲料メーカーでありながら、医療・研究・地域社会・スポーツ文化まで幅広い領域と結びついている。

小さなボトル1本の裏側には、「予防医学」という90年以上続く思想がある。そしてその思想は、健康寿命延伸やウェルビーイングが重視される現代において、再び大きな価値を持ち始めているのかもしれない。

≫ 無料講座:お金のプロが教える「初心者が毎月収入を得る投資の始め方」

アサヒグループホールディングス

日本のビール業界を語るうえで欠かせない企業のひとつが、アサヒグループホールディングスである。代表商品「アサヒスーパードライ」は、日本のビール文化そのものを変えたと言われる存在だ。現在ではビールだけでなく、飲料、食品、さらには海外事業まで幅広く展開する総合飲料グループへ成長している。

かつて日本のビール市場は、キリンホールディングスが圧倒的シェアを持つ時代が長く続いていた。その中でアサヒは“挑戦者”だった。しかし1987年、「アサヒスーパードライ」の発売によって状況は一変する。

スーパードライは、「辛口」という新しい価値観を市場へ持ち込んだ。それまでの日本のビールはコクや重厚感が重視されていたが、スーパードライはキレのある飲み口を前面に打ち出した。バブル期の消費文化とも重なり、“シャープで都会的”なイメージが爆発的ヒットにつながったのである。

この成功によって、アサヒは日本ビール市場のトップ争いへ躍り出た。スーパードライは単なるヒット商品ではなく、日本の消費者の嗜好そのものを変えた商品だったと言える。

現在でも、アサヒグループの収益柱は酒類事業だ。ビール類だけでなく、酎ハイ、ウイスキー、ワインなど幅広いアルコール事業を展開している。また、清涼飲料事業では「三ツ矢サイダー」や「カルピス」といったブランドも抱えている。

特に「カルピス」は、カルピス買収によって獲得したブランド資産として大きい。乳酸菌や健康志向商品の拡大とも相性が良く、近年の健康ブームの中で再び存在感を高めている。

アサヒグループの大きな特徴は、“国内依存からの脱却”を積極的に進めてきたことだ。日本は人口減少社会に入り、酒類市場は長期的縮小傾向にある。若者のアルコール離れも進み、国内ビール市場だけでは大きな成長を期待しにくくなっている。

そこで同社は海外M&Aを積極化した。

特に注目されたのが、欧州ビール事業の大型買収だ。アサヒは欧州で複数ブランドを取得し、海外売上比率を大きく高めた。現在では欧州事業が収益の重要な柱となっている。

例えば、チェコのプレミアムビールブランドであるPilsner Urquellや、オランダのGrolschなどを傘下に持つ。これによって、アサヒは“日本のビール会社”から“グローバル酒類企業”へと変貌しつつある。

一方で、海外M&Aにはリスクも伴う。巨額買収によって有利子負債が膨らみ、財務負担が増加するケースは少なくない。特に金利上昇局面では、借入コストが利益を圧迫する可能性がある。

また、酒類業界そのものも大きな転換点を迎えている。

近年は「健康志向」が強まり、世界的にアルコール消費量が減少傾向にある。日本でも“飲まない若者”は増えており、ノンアルコール飲料市場が拡大している。実際、アサヒもノンアルコールビールや微アルコール商品へ注力している。

これは単なる代替商品ではない。アルコールを飲まない人でも“ビール文化”を楽しめる市場を開拓する戦略でもある。健康意識の高まりや飲酒規制強化を考えると、今後さらに重要な分野になる可能性が高い。

さらに、ESGやサステナビリティ対応も重要課題だ。ビール製造には大量の水やエネルギーが必要であり、環境負荷低減への取り組みが求められている。アサヒグループも再生可能エネルギー導入やCO2削減目標を掲げており、グローバル企業として環境対応を強化している。

同社の強みは、ブランド力の高さにもある。ビール業界は成熟産業と見られがちだが、実際には「ブランド」が非常に重要な市場だ。消費者は味だけでなく、イメージや体験を含めて商品を選ぶ。

スーパードライが長年支持されてきた背景には、「辛口」「キレ」という明確なブランドポジションがあった。近年はプレミアムビール市場も拡大しており、高付加価値戦略が利益率改善につながる可能性もある。

投資家視点で見ると、アサヒグループホールディングスは典型的なディフェンシブ銘柄の一面を持つ。食品・飲料は景気変動に比較的強く、安定収益を期待しやすい。一方で、海外事業拡大によって成長株としての側面も持ち始めている。

ただし、原材料価格高騰や為替変動には注意が必要だ。麦芽、アルミ缶、物流コストなどの上昇は利益率を圧迫しやすい。また、円安局面では海外利益の押し上げ効果がある一方、輸入コスト増加という側面もある。

それでも、アサヒグループが歩んできた歴史を見ると、“変化への適応力”こそ最大の強みなのかもしれない。

かつては業界2位の挑戦者として「辛口革命」を起こし、その後は国内縮小市場を見据えて海外展開を加速。さらに現在は、健康志向やノンアル市場拡大という新しい波にも対応しようとしている。

ビールは成熟産業と言われる。しかし、人々が「飲む」という行為そのものが消えることはない。重要なのは、時代ごとに“何を求められる飲料なのか”を変化に合わせて定義し直せるかどうかだ。

アサヒグループホールディングスは、単なるビール会社ではない。日本の消費文化の変化を映し出しながら、グローバル市場で新たな成長を模索する企業なのである。

味の素

日本の食品業界を代表する企業のひとつが、味の素である。一般消費者にとっては、「うま味調味料」の会社というイメージが強いかもしれない。しかし実際の味の素は、食品メーカーの枠を超えた“アミノサイエンス企業”へ進化しつつある。食品、冷凍食品、調味料だけでなく、医薬品、半導体材料、スポーツ栄養、さらにはバイオ分野にまで事業を広げる、日本でも独特な存在だ。

味の素の歴史は1908年に始まる。創業のきっかけとなったのは、「うま味」の発見だった。東京帝国大学の池田菊苗博士は、昆布だしのおいしさの正体がグルタミン酸であることを発見した。そして、この“うま味成分”を商品化したのが「味の素」である。

現在では、「うま味」は世界共通語として“UMAMI”の名で知られている。甘味、塩味、酸味、苦味に続く第五の味覚として認識され、日本発の食文化が世界へ広がった代表例とも言える。

味の素はこの「アミノ酸技術」を基盤に成長してきた。単なる調味料会社ではなく、“アミノ酸を扱う技術企業”という側面が強い。

例えば、スポーツ栄養分野ではアミノ酸サプリメントを展開し、医療分野では輸液用アミノ酸製剤にも関わっている。さらに近年、投資家から特に注目されているのが、半導体関連材料事業だ。

味の素は半導体パッケージ基板向け絶縁材料「ABF(Ajinomoto Build-up Film)」で世界的シェアを持つ。これは高性能半導体に欠かせない材料であり、AI(人工知能)やデータセンター需要拡大によって存在感を増している。

つまり味の素は、食品企業でありながら“AI半導体関連株”としても注目される珍しい企業なのだ。

近年の半導体市場では、生成AIブームによって高性能半導体需要が急拡大している。特にGPUや高性能サーバー向け半導体では、高密度実装技術が不可欠となっており、ABF需要も増加している。

そのため味の素の株価は、食品株というより半導体関連株に近い動きを見せる場面もある。実際、海外投資家からの評価も高く、日本の“隠れ半導体関連企業”として取り上げられることが増えている。

もちろん、本業である食品事業も依然として強い。

調味料では「ほんだし」「Cook Do」など高いブランド力を持つ商品を展開。冷凍食品分野でも存在感が大きく、特にギョーザは国内トップクラスの人気商品として知られている。

さらに、海外市場への展開も積極的だ。東南アジア、中南米、アフリカなどで調味料需要を取り込み、グローバル食品企業として成長している。

特にアジア市場では、「うま味調味料」が家庭料理に浸透している地域も多い。日本国内は人口減少社会へ向かう中、海外市場拡大は同社の成長戦略において重要な柱となっている。

また、近年は「健康」が大きなテーマになっている。

味の素は「おいしさ」と「健康」の両立を掲げ、減塩食品開発にも力を入れている。うま味を活用することで、塩分を減らしても満足感を維持しやすくなるからだ。

高齢化社会では、生活習慣病対策や健康寿命延伸が重要テーマになっている。味の素の技術は、単なる“味付け”ではなく、栄養改善や健康管理にも活用され始めている。

これは、同社が掲げる「アミノサイエンス」の考え方そのものだ。つまり、アミノ酸研究を通じて、人々の生活の質向上に貢献するという発想である。

一方で、課題もある。

食品事業は原材料価格高騰の影響を受けやすい。小麦、大豆、食用油などの価格変動は利益率に直結する。また、円安局面では輸入コスト増加が収益を圧迫する。

さらに、半導体関連事業も景気循環の影響を受けやすい。半導体市場は需要変動が激しく、設備投資サイクルによって業績が大きく左右される場合がある。

つまり味の素は、“安定食品株”でありながら、“ハイテク関連株”としてのボラティリティも抱えている企業なのだ。

それでも、味の素の強みは非常にユニークだ。

食品企業でありながら、科学技術企業でもある点にある。しかも、その根底には100年以上前から続く「うま味研究」という独自技術が存在する。

世界的に見ても、食品企業が半導体材料分野で重要なポジションを持つケースは珍しい。味の素はまさに、日本企業らしい“異業種融合型企業”と言える。

投資家視点で見ると、同社は「ディフェンシブ性」と「成長性」を兼ね備えた銘柄として評価されやすい。食品事業による安定収益がある一方、半導体材料事業には成長期待があるからだ。

また、ESGやサステナビリティの観点でも注目されている。食品ロス削減、栄養改善、健康促進など、社会課題との親和性が高いためである。

味の素は、単なる調味料メーカーではない。日本の食文化を世界へ広げながら、最先端半導体市場にも関わる“科学企業”へ進化している。

「うま味」という一つの発見から始まった企業が、100年以上を経てAI時代の半導体産業にまでつながっている――。そこには、日本企業の技術蓄積と応用力の面白さが凝縮されているのかもしれない。

まとめ

JPXプライム150指数は、単なる大型株指数ではなく、「資本をどれだけ効率的に使い、株主価値を創出しているか」を問う時代の象徴と言える。その中で、味の素、アサヒグループホールディングス、ヤクルト本社は、それぞれ異なる強みを持ちながらも、“ブランド力”と“高付加価値化”を軸に市場評価を高めてきた。味の素はアミノサイエンスと半導体材料、アサヒはグローバル酒類戦略、ヤクルトは乳酸菌による健康価値――いずれも単なる食品メーカーの枠を超えた成長戦略を進めている。日本市場では長年、「規模」や「安定」が重視されてきたが、これからは「価値創造」がより厳しく問われる時代になる。JPXプライム150は、その変化を映す“新しい日本企業の通信簿”なのかもしれない。

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。

≫初心者でも資産形成を学習できる無料オンラインセミナーはこちら

【重要】免責事項

投資判断の最終責任: 本記事で紹介している銘柄やセクター、分析内容は、情報提供および学習の啓発のみを目的としており、特定の銘柄の売買を推奨するものではありません。投資に関する最終決定は、必ずご自身の判断と責任で行ってください。

成果の非保証: 過去のデータや予測は、将来の投資成果を保証するものではありません。市場環境の変化により、資産が減少するリスクがあります。

情報の正確性: 2026年5月時点の情報に基づき作成されていますが、その正確性や完全性を保証するものではありません。最新の業績やニュースは、必ず各企業のIRサイトや一次資料でご確認ください。

損失の補償: 本記事の内容に基づいて被ったいかなる損害(直接的・間接的を問わず)についても、筆者は一切の責任を負いません。