【必読】 お金が貯まらない人の ための処方箋 原因から新NISAまで 徹底解説

「毎月一生懸命働いているのに、なぜか給料日前になると口座残高が寂しい」

「特別な贅沢をしているわけではないのに、お金が貯まらない」

「将来への不安はあるけれど、具体的に何をどう変えればいいのか分からない」

もしあなたがそんな悩みを抱えているなら、このページを最後までじっくりと読み進めてください。これは、単なる「節約のテクニック」を並べただけのマニュアルではありません。あなたのお金に対する「行動」「思考」「習慣」を根本からリセットし、自動的にお金が残る体質へと生まれ変わるための「総合処方箋」です。

多くの人は、「お金が貯まらないのは、自分の意志が弱いからだ」とか「収入が少ないからだ」と考えがちです。しかし、それは大きな誤解です。お金が貯まらない本当の理由は、人間の心理に組み込まれた罠にはまっていたり、お金が貯まる「仕組み」を作っていないからに過ぎません。

本書では、お金が貯まらない現状がどれほど危険なのかという「現実」を直視することから始め、その原因を科学的・心理学的に解剖し、今日から実践できる具体的な対策、一生モノのマインドセット、そして最終的に目指すべき資産形成の本質までを徹底的に解説します。

あなたの人生のマネーリテラシーを劇的に変える旅に、一緒に出発しましょう。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

第1章:【現実直視】お金が貯まらない状態は、どれくらい「やばい」のか?

具体的な対策に入る前に、まずは「お金が貯まらない状態」を放置することが、あなたの人生においてどれほど致命的なリスクをもたらすのか、その残酷な現実を直視する必要があります。「なんとかなるさ」という楽観論は、現代社会においては通用しません。ここでは、4つのフェーズに分けてその「やばさ」を解剖します。

1. 短期的なリスク:予測不可能な「人生の急ブレーキ」に対応できない

人生には、どれだけ気をつけていても避けられない「不測の事態」が必ず起こります。

突然の病気や怪我による入院

会社の倒産やリストラ、あるいはボーナスの大幅カット

スマートフォンの紛失や、家電製品(冷蔵庫や洗濯機)の突然の故障

冠婚葬祭(友人の結婚式や親族の葬儀)の重なり

貯金がゼロ、あるいは数万円しかない状態とは、これらの一時的な出費が発生した瞬間に「生活が破綻する」という崖っぷちで常に暮らしていることを意味します。

手元に現金がない人は、こうした緊急事態に直面した際、クレジットカードのリボ払いやキャッシング、消費者金融のカードローンに頼らざるを得なくなります。これが、人生を転落させる「借金地獄」への入り口です。貯金がないということは、人生の防護壁(バッファー)がまったくない状態で、時速100キロの車を運転しているようなものなのです。

2. 中期的なリスク:選択肢の喪失と「精神の奴隷化」

お金がないことの本当の恐ろしさは、単にモノが買えないことではありません。「人生の選択肢を奪われること」にあります。

例えば、いまの職場が過酷なブラック企業で、上司からのパワハラに耐えかねていたとします。「もう辞めたい、転職活動をしたい」と思っても、手元に3ヶ月分の生活費すらなければ、明日生きるためにその仕事を辞めることができません。つまり、「お金がない」という事実だけで、嫌な仕事や理不尽な環境に自分の人生を人質に取られてしまうのです。

また、キャリアアップのための自己投資(資格取得、スクールへの通学、海外留学など)のチャンスが目の前に現れても、軍資金がなければ挑戦すらできません。お金がない状態は、あなたを「現在の不満な環境」に永遠に縛り付ける鎖となります。

3. 長期的なリスク:悲惨な老後と「下流老人」へのカウントダウン

現代の日本において、「公的年金だけで豊かな老後を送る」ことが不可能であることは、公然の事実です。

いわゆる「老後2000万円問題」が話題になりましたが、インフレ(物価上昇)や医療費の増大を考慮すると、実際にはそれ以上の蓄えが必要になるケースがほとんどです。

もし20代、30代、40代の段階でお金が貯まらない体質を放置していれば、待っているのは「死ぬまで働き続けなければならない老後」です。

高齢になり、体が動かなくなっても、警備員や清掃のアルバイトを辞められない。病気になっても医療費が払えないから病院に行くのを我慢する。日々の食費を切り詰め、エアコンの電気代を惜しんで熱中症で倒れる――。これは決して脅しではなく、現代の日本社会で現実に起きている「下流老人」の姿です。現役時代の「なんとかなる」は、老後において「どうにもならない」という絶望に変わります。

4. 精神的・人間関係への悪影響:不安が脳をバグらせる

行動経済学の研究では、「貧困(金銭的な困窮)は、人間のIQを低下させる」という衝撃的な事実が明らかになっています。常にお金の心配をしている脳は、それだけで膨大なキャパシティ(認知リソース)を消費してしまい、冷静な判断や長期的な計画を立てる能力が著しく低下します(これを「スケアシティ(希少性)の罠」と呼びます)。

その結果、さらに目先の誘惑に負けやすくなったり、一発逆転を狙って怪しい副業詐欺やギャンブルに引っかかったりするという悪循環に陥ります。

さらに、お金の余裕のなさは心の余裕のなさへと直結します。

パートナー(配偶者)との些細なことでのお金の喧嘩が増える(離婚原因の上位には常に金銭問題がランクインします)

友人の結婚式を「お祝い金がもったいない」という理由で素直に喜べない、欠席する

子供の教育の選択肢を狭めてしまい、罪悪感に苛まれる

お金が貯まらないということは、あなたの精神の健康、そして大切な人との人間関係をも蝕んでいく毒なのです。

≫ 無料講座:お金のプロが教える「初心者が毎月収入を得る投資の始め方」

第2章:【原因究明】なぜ、あなたのお金は貯まらないのか?

「やばい」ことは十分に分かった。では、なぜ貯まらないのか?

その原因を「収入が少ないから」の一言で片付けてはいけません。世の中には、手取り15万円でも着実に貯金をしている人がいる一方で、年収1000万円を超えているのに貯金がほぼゼロという人も大量に存在します。問題は「金額」ではなく、あなたの「行動パターン」と「心理的バグ」にあります。

1. 致命的な行動パターン:「残ったら貯金する」という絶対的な敗北法則

お金が貯まらない人が100%やっている間違ったアプローチがこれです。

「今月使って、余った分を貯金に回そう」

この思考で生きている限り、一生お金が貯まることはありません。なぜなら、人間には「パーキンソンの法則」が働くからです。これは、「支出の額は、収入の額に達するまで膨張する」という法則です。

給料が20万円なら20万円を、30万円に増えれば30万円を、人間は「使い切る理由」を無意識に見つけ出し、綺麗に使い切ってしまうようにできています。

意志の力に頼って「残そう」とするのは、ダイエット中に目の前に置かれた大好物のケーキを「食べずに我慢しよう」とするのと同じです。人間の意志力は脆弱です。仕組みを変えない限り、100%失敗します。

2. 「見えない支出」の恐怖:ラテマネーとサブスクの罠

大きなお買い物をしたわけではないのに、なぜかお金がない。その犯人は、日々の生活に溶け込んでいる「微々たる支出」の積み重ねです。

アメリカの資産指導者デヴィッド・バッハが提唱した「ラテマネー」という概念があります。これは、1回あたりは数百円という少額の、しかし毎日何気なく支払っているお金のことです。

毎朝、コンビニで買うコーヒーと新商品のスイーツ(約400円)

なんとなく入ってしまう駅前のカフェ(約500円)

喉が渇いたからと、自動販売機で買うペットボトル飲料(約180円)

例えば、1日500円のラテマネーを費やしている場合、1ヶ月で15,000円、1年で18万円、10年で180万円になります。

さらに現代において凶悪なのが「固定費化したサブスクリプション(定額制サービス)」です。

月額1,000円の動画配信サービス、月額500円の音楽アプリ、使っていないオンラインサロンやジムの会員費……。「数百円〜数千円だからいいか」と放置されたこれらは、あなたの銀行口座から24時間365日、静かに血を流し続けさせる「見えない吸血鬼」です。

3. 心理的バグ:「現在バイアス」と「認知の歪み」

人間は進化の過程上、「将来の大きな利益」よりも「目の前の小さな利益(快楽)」を圧倒的に優先するように脳がプログラムされています。これを心理学で「現在バイアス」と呼びます。

「老後のために今2万円を貯金する」よりも、「今夜の美味しい飲み会に2万円を使う」方が、脳にとっては遥かに強い快楽報酬が得られるため、どうしても現在の誘惑に勝てないのです。

また、以下のような「認知の歪み(言い訳)」もお金を溶かす原因になります。

「自分へのご褒美」の過剰請求: 週に何度も「今週も頑張ったから」とご褒美を買う。

サンクコスト効果(埋没費用): 「せっかくここまで課金したから、このスマホゲームを続けないと損だ」

割引・セールの罠: 「30%OFFだから今買わないと損する」と考え、必要のないモノを買う(1万円の服が7,000円になっていたとき、あなたがしたのは3,000円の得ではなく、7,000円の支出です)。

4. ライフスタイルのインフレ:収入の増加に伴う「生活水準の底上げ」

転職や昇給で収入が増えたのに、一向に貯金額が増えないパターンです。

年収が増えると、人は無意識に自分の「ステージ」を上げようとします。

家賃の高いマンションに引っ越す

服のブランドのランクを上げる

普段行く居酒屋の単価が上がる

格安SIMから大手キャリアの最新プランに戻す

一度上げてしまった生活水準(生活の質)を、再び下げることは心理的に極めて困難です(これを経済学で「消費の不可逆性/ラチェット効果」と呼びます)。収入が増えた分だけ支出を増やしていては、どれだけ稼いでも「貯金ゼロの小金持ち」になるだけで、経済的安定は一生手に入りません。

5. 「ステータス戦」への参加:他人の目を気にした消費

SNS(InstagramやXなど)の普及により、この原因はさらに加速しています。

他人が投稿する「華やかな旅行」「高級な食事」「ブランド品のバッグ」「高級外車」を目にすることで、「自分も負けていられない」「見劣りしたくない」という見栄(みえ)が頭をもたげます。

これを「隣の芝生は青い症候群」あるいは経済学における「デモンストレーション効果」と言います。自分の価値観ではなく、「他人にどう見られるか」を基準にお金を使っていると、承認欲求を満たすために無限にお金が消費され、破滅へと向かいます。あなたが本当に欲しいわけではないモノに、大金を支払っていませんか?

第3章:【徹底治療】お金が貯まる体質へ変わる「具体的・即効的対策」

原因が明確になったところで、いよいよ治療(実践的な対策)に移ります。

ここでのゴールは、「あなたの意志の力に1ミリも頼らずに、自動的にお金が貯まるシステムを構築すること」です。根性論は一切排除します。ステップバイステップで解説するので、上から順番に実行してください。

STEP 1:現状把握の「神ツール」を導入する(マネーフォワード等の自動連携)

まず、自分が何にいくら使っているのか分からない「どんぶり勘定」から脱却します。しかし、毎日レシートを保管して家計簿を手書きでつけるような面倒なことは長続きしません。

今すぐすべきことは、家計簿アプリ(「マネーフォワード ME」や「Zaim」など)をスマートフォンにインストールし、手持ちの銀行口座、クレジットカード、電子マネーとすべて連携させることです。

これにより、

どこで、何にお金を使ったかが自動的に記録・グラフ化される

毎月の固定費(サブスク、光熱費、通信費)が可視化される

「今月は残りいくら使えるか」がリアルタイムで分かる

ようになります。まずは1ヶ月、ただアプリを眺めるだけで構いません。自分の支出の「現実」をデータとして突きつけられることが、行動変容の第一歩です。

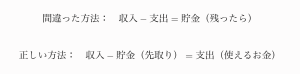

STEP 2:最強の仕組み「先取り貯蓄」を強制設定する

お金を貯めるための唯一無二の絶対原則、それが「先取り貯蓄」です。

式で表すと以下のようになります。

給料が口座に振り込まれたその日に、指定した金額を自動的に別の口座に隔離します。残ったお金は、今月中にすべて使い切ってしまっても問題ありません。なぜなら、すでに貯金目標は達成されているからです。

【おすすめの強制隔離システム】

会社の「財形貯蓄」や「社内預金」: 給料天引きなので、手元にお金が届く前に貯金されます。最も強力です。

銀行の「自動積立定期預金」: 給料日の翌日に、メイン口座から積立専用口座へ自動で一定額が振り替わるように設定します。

ネット銀行の目的別口座: 住信SBIネット銀行などを利用し、自動振替機能を使って「触らないお金」を自動でプールします。

【最初の積立金額の目安】

まずは「手取り収入の10%」から始めてください。手取り20万円なら2万円、30万円なら3万円です。「10%なら、最初からなかったもの」として生活すれば、人間はその水準に驚くほど簡単に順応します。慣れてきたら、15%、20%と引き上げていきましょう。

STEP 3:三大固定費の「容赦なき削減」

節約というと「食費を削るためにスーパーをハシゴする」「電気をこまめに消す」といったことを想像しがちですが、これらは努力の割に効果が薄く、精神的ストレスが大きいため最悪の手段です。

アプローチすべきは、「一度手続きすれば、その後ずっと自動的に大きな効果が続く固定費の削減」です。特にインパクトが大きい三大固定費を狙い撃ちします。

① 通信費(スマホ代)の乗り換え

もしあなたがドコモ、au、ソフトバンクなどの大手キャリアで、月々7,000円〜10,000円近く支払っているなら、今すぐ格安SIM(ahamo、povo、LINEMO、楽天モバイル、各種MVNO)に乗り換えてください。

現状:月9,000円

乗り換え後:月2,000円〜3,000円

効果:毎月約6,000円(年間72,000円)の削減

手続きはオンラインで30分もあれば終わります。電波の品質も、大手キャリアの回線をそのまま使っているため、日常生活で困ることはほぼありません。これをやらない理由は「面倒くさい」という感情以外にありません。

② サブスクリプションの「一斉解約」

家計簿アプリで可視化されたサブスクの一覧を見て、以下の基準で仕分けをします。

「過去1ヶ月間で、一度も使わなかった、または1回しか使わなかったサービス」

「なんとなく契約し続けているジムやオンラインサロン」

これらを今すぐ、その場で解約してください。必要になったら、その時にまた再契約すればいいだけです。月額1,000円のサブスクを3つ解約するだけで、年間36,000円の浮いたお金が生まれます。

③ 保険の見直し(不要な民間保険の解約)

日本人は世界的に見ても保険が大好きですが、多くの人が「不要な保険」「過剰な保険」に加入し、毎月数万円を支払っています。

日本の公的医療保険制度は世界最強です。「高額療養費制度」があるため、大病をして1ヶ月の医療費が100万円かかったとしても、実際の自己負担額は一般的な所得の人であれば約8万〜9万円程度で済みます。

したがって、以下の保険は原則として不要、あるいは入りすぎです。

貯蓄型保険(外貨建て保険、養老保険など): 手数料が非常に高く、貯蓄としても保障としても中途半端です。「保険と投資は完全に分けて考える」のが鉄則です。

過剰な医療保険・がん保険: 数ヶ月分の生活費(生活防衛資金)が貯まれば、公的保険と貯金だけで十分にカバーできます。

必要なのは、自分が死んだら家族が路頭に迷う場合の「掛け捨ての死亡保険」や、自動車を運転する人の「任意自動車保険」など、「発生確率は極めて低いが、もし起きたら人生が破綻するレベルの巨額の損失」に備える保険だけです。

STEP 4:変動費をコントロールする「マイルール」の策定

固定費を削ったら、次は日々の変動費(食費、交際費、娯楽費など)です。ここでも意志の力は使わず、システムで縛ります。

1. クレジットカードは「1枚」に絞り、デビットカードの活用も検討する

複数のカードを使っていると、それぞれの引き落とし日が異なり、総額でいくら使っているのかの把握が困難になります。メインカードを1枚に絞り、それ以外は解約するか解約手続きをします。

また、使った瞬間に口座からお金が引き落とされる「デビットカード」をメインに据えれば、口座残高以上の買い物は物理的にできなくなるため、使いすぎを完璧に防げます。

2. 「買い物前の24時間ルール」を徹底する

ネットショッピング(Amazonや楽天市場など)で欲しいものを見つけたとき、その場でポチッと買ってはいけません。必ず「カートに入れたまま24時間放置する」というルールを自分に課してください。

翌日、冷静になった頭でもう一度カートを見ると、「あれ?これ本当に今必要か?」と感じることが驚くほど多いはずです。衝動買いのほとんどは、ドーパミンが一過性に出たことによる「一時の気の迷い」です。

3. 「予算枠(封筒・目的別口座)」による物理的制限

1ヶ月に使える交際費や趣味のお金をあらかじめ決め、その分だけを現金で引き出して財布(または専用のサブ財布)に入れるか、電子マネーにチャージします。

「この枠がなくなったら、今月はもう遊ばない、飲みに行かない」という物理的な境界線を引くことで、脳は自然と優先順位の高いものにお金を使うようになります。

第4章:【マインドセット】一生お金に困らないための「思考のアップデート」

行動と仕組みを変えたら、次はそれを長期的に持続させ、あなたのアイデンティティとするための「マインドセット(思考様式)」を構築します。お金が貯まる人と貯まらない人の間には、世界の見え方そのものに決定的な違いがあります。

1. 「消費」「浪費」「投資」を脳内で一瞬で仕分けるフィルターを持つ

あなたが支払うすべてのお金は、以下の3つのいずれかに分類されます。お金を使う瞬間、頭の中で「これはどれに当たるか?」を問いかける習慣をつけてください。

| 分類 | 定義 | 具体例 | 対策 |

| ① 消費 | 生活する上でどうしても必要な支出 | 家賃、水道光熱費、基本的な食費、交通費 | 徹底的に効率化し、固定費を下げる |

| ② 浪費 | 必要性はないが、今の一時の快楽や見栄のための支出 | 衝動買いの服、惰性の飲み会、ギャンブル、過剰な贅沢 | 予算の枠内(例:収入の10%まで)に制限する |

| ③ 投資 | 将来、支払った金額以上の価値(お金・健康・知識)として返ってくる支出 | 本の購入、スキルアップのスクール、健康的な食材、株式の購入 | 積極的に自己の成長や資産形成のために配分する |

重要なのは、「浪費を完全にゼロにしろ」ということではありません。無駄な浪費、あるいは「消費だと言い訳しながら実質的には浪費しているもの」を排除し、「投資」の割合を増やしていくことです。

2. 「価格(Price)」ではなく「価値(Value)」でモノを見る

世界最高の投資家ウォーレン・ババットはこう言いました。

「価格とは、あなたが支払うもの。価値とは、あなたが得るものだ」

お金が貯まらない人は、「価格」に支配されています。「10万円のバッグが半額の5万円になっているから買う(5万円得した気分)」というのは価格に踊らされている状態です。

一方、お金が貯まる人は「価値」を見ます。「この5万円のバッグは、自分の生活において5万円以上の機能や、長期的な満足感、あるいは仕事での信頼をもたらしてくれるか?」と考えます。もし価値が5万円未満なら、どれだけ値引きされていようが買いません。

また、逆に「価格が高くても、それ以上の価値(時間の節約や健康の維持)がある」と判断すれば、躊躇なくお金を払います。例えば、時間を生み出す「ドラム式洗濯乾燥機」や「ロボット掃除機」は、家事の時間を削減して自己投資や休息に充てられるため、極めて価値の高い「投資」になります。

3. ミニマリズムの思想を取り入れる:「足るを知る」の最強の豊かさ

お金を貯める上で、最大の武器となるマインドが「足るを知る(満足する心)」です。

現代の資本主義社会は、広告やSNSを通じて「もっと新しいモノを買え」「もっと贅沢をしろ」「そうしなければ幸せになれない」と、あなたの物欲を無限に刺激してきます。このゲームに正面から付き合っていたら、どれだけお金があっても足りません。

部屋を見回してみてください。過去に「どうしても欲しい」と思って買ったのに、今ではホコリをかぶっているモノで溢れていませんか?

モノを減らし、本当に気に入った少数のお気に入りだけに囲まれて暮らす(ミニマリズム的なアプローチ)を経験すると、「人間が生きていくために、、本当に必要なモノは驚くほど少ない」という事実に気づきます。物欲から解放された瞬間、あなたのお金は爆発的に貯まり始めます。

4. 時間を「お金」に換算する習慣をつける

何かモノを買うとき、それを「自分の労働時間」に換算してみてください。

例えば、あなたの手取り時給が「1,500円」だったとします。

目の前に、3万円のブランドものの靴があります。

「3万円か、買っちゃおうかな」と思った時、こう言い換えてみます。

「この靴を買うために、私は20時間(丸々2日半)、あの上司の元で冷や汗を流しながら働き続けなければならないのか。その労働の苦痛と、この靴の輝きは本当につり合っているか?」

こう考えると、多くの買い物が急にバカバカしく感じられるようになります。お金を使うということは、「あなたの命の時間(労働)を切り売りして得た対価を差し出すこと」と同義なのです。

・投資で収入を得たい、資産を増やしたい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

第5章:【未来への架け橋】資産形成と「お金の知識(マネーリテラシー)」がもたらす本当の自由

ここまでの対策とマインドセットを実践すれば、あなたのアカウントには確実に「貯金」という名の果実が実り始めます。

しかし、ここで満足して終わってはいけません。現代社会において、お金を単に「銀行に預けておくだけ」というのは、実は非常にリスクの高い行為だからです。この最終章では、貯めたお金を使ってどのように未来の自由を掴み取るか、「資産形成(投資)」と「マネーリテラシー」の真の重要性について解説します。

1. なぜ「貯金だけ」ではダメなのか?:インフレという名の静かな泥棒

「日本人は真面目だから貯金が一番安全だ」

もしそう考えているなら、今すぐその常識を捨ててください。

いま、世界および日本は「インフレ(物価上昇)」の時代に突入しています。

マクドナルドのハンバーガー、電気代、ガソリン代、ディズニーランドのチケット代、あらゆるモノの値段が上がっています。

物価が上がるということは、「お金の価値が下がっている」ということです。

例えば、現在100万円で買える車があるとします。もし毎年2%の物価上昇(インフレ)が続くと、10年後、その車を買うには約122万円が必要になります。

もしあなたが100万円を銀行の定期預金(金利0.02%など)に10年間預けていたとしたら、10年後も口座には100万円(+微々たる利息)しかありません。つまり、銀行にお金を預けておいただけで、あなたの資産の実質的な価値は、10年で約20%も目減りしてしまった(実質的に損をした)ことになるのです。

貯金は「守り」としては一定量必要ですが、すべての資産を現金で持つことは、インフレという名の泥棒に毎日少しずつお金を盗まれているのと同じなのです。

2. 資本主義のチートコード:「複利」と「純資産の拡大」

アインシュタインが「人類最大の数学的発見」と呼び、のちに「宇宙で最も強力な力」と称したのが「複利(ふくり)」の効果です。

複利とは、運用して得た利益を再び元本に組み入れ、その「利益が利益を生む」形で雪だるま式に資産が増えていく仕組みのことです。

【単利と複利の驚くべき差】

元本100万円を、年利5%で30年間運用した場合:

単利(毎年5万円の利益を受け取る): 30年後、元本100万円 + 利益150万円 = 250万円

複利(利益を再投資し続ける): 30年後、元本が雪だるま式に増え、なんと 約432万円

これが、時間が味方についた時の複利の爆発力です。

お金が貯まらない人は、自分が労働することでしかお金を得られません(労働収入)。しかし、資産形成を始めた人は、「お金に働いてもらう(資産収入)」という第二のエンジンを手に入れることになります。

あなたが寝ている間も、旅行に行っている間も、風邪で寝込んでいる間も、世界中の優秀な企業(Apple、Microsoft、トヨタなど)があなたに代わって働き、富を生み出し、あなたの口座に還元してくれる。これが資本主義社会における「富の拡大」の構造です。

3. まず何から始めるべきか?:新NISA(少額投資非課税制度)の徹底活用

「投資なんて怖くてできない」「大損するかもしれない」

そう思うのは当然です。ギャンブル的なFXや短期の株取引、暗号資産(仮想通貨)に全財産を投じるような真似をしてはいけません。

私たちが実践すべきは、「長期・積立・分散」を前提とした、最も手堅く勝率の高い投資です。そして、国がそのために用意してくれた最強の器が「新NISA(ニーサ)」です。

通常、投資で得た利益には約20%の税金がかかりますが、新NISA口座内での運用であれば、利益に対してかかる税金が「一生涯ゼロ(非課税)」になります。

【具体的な投資戦略の正解】

ネット証券(SBI証券、楽天証券など)の口座を開設する: 手数料の高い街中の対面型銀行や証券会社に行ってはいけません。カモにされます。

生活防衛資金を確保する: 毎月の生活費の「6ヶ月〜1年分」は、何があっても動かさない現金として銀行口座に残します。これがない状態での投資はギャンブルです。

「インデックスファンド」を毎月自動で積み立てる:

おすすめは、全世界の企業にこれ一本で分散投資できる「eMAXIS Slim 全世界株式(通称:オルカン)」や、アメリカの主要企業500社に投資する「eMAXIS Slim 米国株式(S&P500)」といった、信託報酬(手数料)が最安クラスの投資信託です。

これを一度設定したら、あとは「完全に存在を忘れて放置する」ことが必勝法です。市場が暴落しようが、ニュースが不況を騒ごうが、毎月淡々と、機械的に一定額を買い続けます(ドル・コスト平均法)。過去100年以上の歴史において、世界の経済は何度も暴落を経験しながらも、長期で見れば右肩上がりに成長し続けています。この歴史のトレンドに、あなたの資産を乗せるのです。

4. マネーリテラシーは「人生の自由度」を決める最大の武器

ここまで読んでいただいたあなたには、もうお分かりのはずです。

お金の知識(マネーリテラシー)とは、単に「財布にお金を詰め込むための技術」ではありません。「理不尽な環境から自分を解放し、人生の主導権を自分の手に取り戻すための盾であり剣」なのです。

マネーリテラシーを身につけることで、以下のような変化が起こります。

詐欺やボッタクリ商品に引っかからなくなる: 「元本保証で月利10%」といった甘い話が、あり得ない嘘(ポンジ・スキーム)だと一瞬で見抜けるようになります。

税金や社会保障の仕組みを利用して得をする: ふるさと納税、医療費控除、iDeCoなど、国が用意した「知っている人だけが得をする制度」を使いこなせるようになります。

未来への不安が「希望」に変わる: 「何となく不安」というお化けのような恐怖が、「あと何年、毎月いくら積み立てれば、〇〇歳までにこれだけの資産になる」という明確な算数の問題に変わります。

お金は、人生の目的そのものではありません。しかし、お金があれば、行きたくない場所に行かなくて済み、会いたくない人に会わなくて済み、大切な人が困っている時に手を差し伸べることができます。お金は、あなたの「自由(自由な時間・選択肢)」を買い戻すためのチケットなのです。

結び:処方箋を読み終えたあなたへ。今、この瞬間に動け

長大な処方箋を最後までお読みいただき、本当にありがとうございました。

ここに書かれた内容は、すべて論理的であり、再現性が高く、科学的に証明された「お金の真実」です。

しかし、どれだけ優れた処方箋であっても、それを薬局に持って行って薬を処方してもらい、自分の口から飲み込まなければ、病気が治ることはありません。

多くの人は、この素晴らしい知識を「いい話を読んだな」で終わらせ、明日からまた元の「お金が貯まらない日常」へと戻っていきます。行動を起こす人は、全体のわずか5%にも満たないと言われています。

あなたがその「5%の、自分の人生を変える側の人」になるために、今すぐ、この瞬間にできる最初の1歩を踏み出してください。

今すぐ、家計簿アプリをダウンロードして銀行口座を1つ連携させる

今すぐ、使っていないあのサブスクの解約ページを開く

今すぐ、手帳を開いて「次の給料日から〇万円を先取り貯金口座に移す」と書き込む

ほんの5分のアクションが、あなたの10年後、20年後の未来を、圧倒的に豊かで自由なものへと変えるバタフライ・エフェクト(蝶の羽ばたき)になります。

あなたのマネーライフが劇的に改善し、本当の心の平和と自由を手にすることを、心から応援しています。

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。

【重要】免責事項

投資判断の最終責任: 本記事で紹介している銘柄やセクター、分析内容は、情報提供および学習の啓発のみを目的としており、特定の銘柄の売買を推奨するものではありません。投資に関する最終決定は、必ずご自身の判断と責任で行ってください。

成果の非保証: 過去のデータや予測は、将来の投資成果を保証するものではありません。市場環境の変化により、資産が減少するリスクがあります。

情報の正確性: 2026年時点の情報に基づき作成されていますが、その正確性や完全性を保証するものではありません。最新の業績やニュースは、必ず各企業のIRサイトや一次資料でご確認ください。

損失の補償: 本記事の内容に基づいて被ったいかなる損害(直接的・間接的を問わず)についても、筆者は一切の責任を負いません。