毎月の生活費にいくらかかっているのか。おそらく多くの人は「収入ー支出」でだいたいの予算を立てていると思います。

しかし、突発的な事柄で思わぬ出費がかさむこともあるでしょう。

中でも病気や事故によるケガにかかる「医療費」については、なかなか想像がつかないことと思います。

老後資金として3,000万円を目標に貯蓄を進め、実際にそれを達成したとしても、老後に手術や高額の治療を要する重い病に冒されてしまったら、想定外の出費がかかって3000万円では足らなくなるといったケースも考えられます。

そこで本記事では、お金と投資の学校GFS監修のもと、老後の医療費はどの程度かかるのか、医療費として蓄えておくべき額はどの程度なのか、いくらあれば医療保険の加入は必要なくなるのか、などについてくわしく解説していきます。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

実は老後の医療費はさほど大きくない?

生活費以外の貯蓄として医療費が必要と言われた場合、多くの方がドキッとするのが『一体いくら用意すればよいのか?』に尽きます。まずここでは、65歳を過ぎた老後にかかる医療費の額について解説していきます。さて、どれだけ貯蓄すれば不安なく老後を過ごせるのか? ぜひ参考にしてみて下さい。

①65歳以上の場合、かかる医療費の総額は約1,600万円

当然のことですが、病は突発的な事故であり、その時期を予測することなど誰にもできません。しかし、年齢を重ねるごとに病気のリスクが高まることは周知の事実であり、特に定期的な所得が年金のみになってしまう老後になると、医療費としてどの程度蓄えておけば良いのか? 日々戦々恐々としている方も少なくないでしょう。

では一体、老後にかかる医療費はどの程度なのか? 厚生労働省が公表している「生涯医療費(令和3年度推計)」によると、65歳以上にかかっている医療費の総額は1,604万円と出ています。生涯平均医療費は2,800万円という結果が出ていることから、全体の約6割は65歳以上にかかっている計算になるのです。

②実際にかかる費用はどの程度??

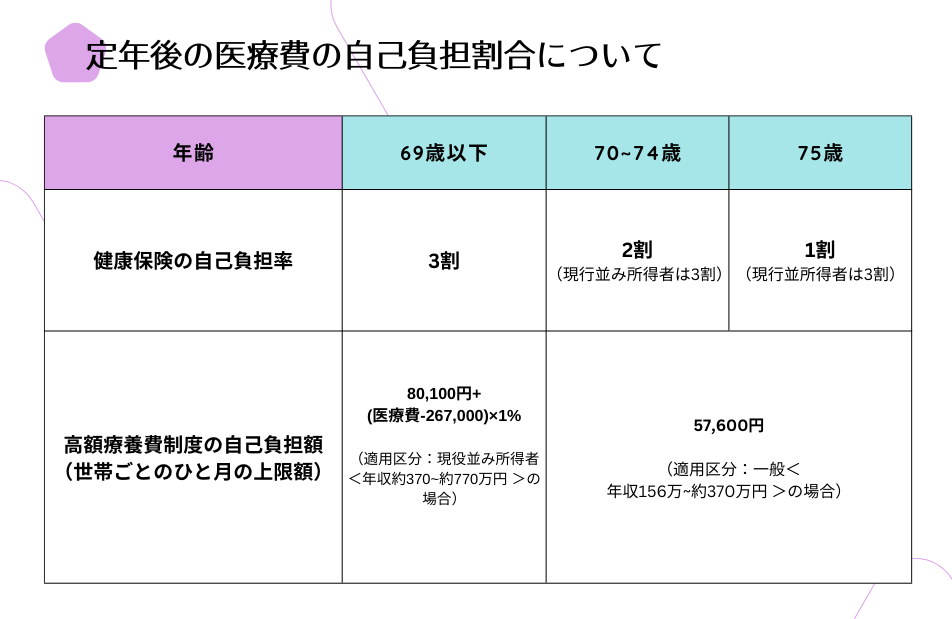

前項で紹介した医療費は、あくまで総額です。つまり、負担割合を加味する前の数値であり、実際にかかる費用はそこまで大きくなりません。定年後の自己負担割合について簡単にまとめると・・・

上記の通りになります。つまり、ひと月にどれだけ医療費がかかっても、高額医療費制度によって上限が設定されているため、それ以上の費用がかかる心配はないのです。

3割負担で計算すると、総額1400万円は420万円ほど。70歳以上の年齢を加味すると、せいぜい負担額は平均200万円というところです。

③健康保険が適用されないものもある?

前項までを読んで安心した方も多いのではないかと思います。つまり「何だ、じゃあ医療費を多めに貯蓄する必要はないんだ」と。

しかしそれは大きな間違いです。確かに、厚生労働省が公表している医療費の数値に誤りはないでしょう。とは言えそれは「健康保険で賄うことができる金額の総額」であり、保険適用外の項目については加味されていません。以下のリストを見てみると・・・

<健康保険が適用されない項目一例>

⚫︎入院時の食事代

⚫︎入院したことによってかかる雑費や日用品代

⚫︎差額ベッド代

⚫︎保険適用外の治療費や手術代

⚫︎高度先進医療費

⚫︎業務上の病気やケガ(労災保険で扱う)

⚫︎通勤途上で起きた事故(労災保険で扱う)

⚫︎日常生活や疲労による肩こり・腰痛等の整骨院、針・きゅう、マッサージ等の施術

⚫︎予防注射

⚫︎美容整形手術

⚫︎健康診断、結核診断、人間ドックなど

実はこれでも「一部」であり、保険適用外の項目はまだ他にもあるのです。確かに、高額医療費制度によってある程度の出費を抑えることは可能ですが、入院した場合にかかる諸々の費用については自己負担になるケースが多く、その点をカバーできる存在こそ医療保険であることは言うまでもありません。

もちろん貯蓄に余裕があるなら、自己資金でカバーすれば良いでしょう。ちなみに、入院するとどの程度費用がかかるのか? 生命文化センターの「生活保障に関する調査(令和4年度)」によると、一日入院した際の自己負担の総額は平均20,700円になっています。これを高いとみるか安いとみるか。貯蓄額と照らし合わせて判断してみるのがよいでしょう。

トータルすると1回の入院治療にかかる自己負担額は、70歳の場合、がんや心疾患で約20万円、骨折で約40万円、脳梗塞などの脳疾患が約80万円という試算もあります(費用の違いは多くは入院日数の違いからきます)。

医療保険が不要なケースとは?

公的保険制度が充実しているのは前章でお分かりいただけたと思いますが、その反面、健康保険適用外の項目が多く、一概に医療保険は不要とは断言できません。とは言え、医療保険の加入は「義務」ではないため、医療保険のみで乗り切ることができるケースもあるでしょう。

そこで同章では『医療保険が不要なケース』についてまとめていきます。

①十分な貯蓄がある場合

十分な蓄えがある場合、言わずもがなですが医療保険に加入する必要はありません。

その基準は貯蓄の大きさによって異なりますが、前章で書いたように65歳以降にかかる医療費の総額は平均1,600万円、自己負担はせいぜい200万円、多く見積もって倍の400万円と考えると、老後資金が3,000万円以上、心配な人は5000万円以上もあれば、まあ医療保険に加入する必要はないと言えるのではないでしょうか。

3000万円から5,000万円という額は一朝一夕に貯められる金額ではありませんが、投資信託などをコツコツ長くつみたてていけば、株価上昇と複利によって十分つくれる資産額です。

②ある程度の貯蓄がある単身者の場合

家族のいない単身者であれば、さらに医療保険に加入しなくていいケースは増えます。

単身者の場合、老後資金として蓄えておく必要があるのは平均1,500万円とされます。なので、定年後の医療費の自己負担額を考えれば、おおよそ2,000~3000万円もあれば、十分に公的保険で賄うことができるでしょう。

③勤務先の福利厚生が充実している場合

定年前の方のみ該当するケースですが、勤務先の保険が充実している場合も、別に医療保険に加入する必要はないでしょう。

もちろん、きちんと保険組合に加入している企業ではないと難しいのですが、例えば日本を代表する自動車メーカー、トヨタ自動車の従業員が加入している「トヨタ自動車健康保険組合」の場合、従業員の負担額は2万円(/月)になります。内容を見ていただくとわかるように、民間の医療保険と遜色ない保障内容になっており、これなら公的保険だけで医療費の担保は可能だと言えるでしょう。

医療保険が必要なケースについて

前章では「医療保険が不要なケース」について紹介しましたが、ここでは「必須と言えるケース」についてまとめています。前記したように、平均総額1,600万円の担保が難しい場合はもちろん、健康保険に加入できない方も場合も検討する余地があるでしょう。では具体的に、どんな方が医療保険に加入すべきなのでしょうか??

①収入が低く貯蓄額も少ない場合

収入が低いと書きましたが、収入が低くとも、それなりに貯蓄がある場合は別です。貯蓄もなく(少なく)それに加えて収入が低い場合は加入しておいた方が良いでしょう。中には「年齢が若ければ病気のリスクも低いので、無理に加入する必要はないのでは?」と思われる方もいるかもしれませんが、やはり病気や怪我は、予測不能な事態なので、有事の際のリスク対策として、年齢に関係なく加入を検討すべきです。

②二人以上の世帯でかつ貯蓄が少ない場合

世帯人数が多く、かつ貯蓄が少ない場合も医療保険の加入は要検討と言えます。無論、共働きである程度の収入がある場合は絶対に加入すべきと言い切ることはできません。ただし、突発的な事情により、どちらかが働くことができなくなってしまう場合もあるため、貯蓄が少ない場合は、例えそれなりの収入があっても加入の是非を考えてみると良いでしょう。

③自営業やフリーランスで社会保障制度が十分ではない方

「国民皆保険」をモットーに、我が国では多くの方が公的保険に加入しています。しかし、全員が同じ保障を受けられる訳ではないことは、周知の通りです。特に自営業やフリーランスの方は、加入できる保険の種類が異なるケースが多く、中には保障が薄いため、仕方なく民間の医療保険に加入せざるを得ない方もいます。自営業やフリーランスの方が民間の医療保険に加入すべき理由を簡単にまとめると・・・

⚫︎働き方によって加入している公的保険の種類が違う

⚫︎自営業やフリーランスの人は、会社員や公務員に比べて、公的保険制度の保障が手薄い

⚫︎公的保険制度の空白部分を民間の保険でカバーすべき

以上の通りです。

健康保険に限定して大きな違いを解説すると、まず会社員は原則として全国健康保険協会(協会けんぽ)等の健康保険に加入していますが、自営業・フリーランスの方は「国民健康保険」に加入しているケースが主です。両者の大きな違いは『傷病手当金の有無』になります。

傷病手当金とは、ケガや病気で働けなくなった場合に、被保険者とその家族の生活を保障するために設けられた制度であり、例えば休業4日目から給与月額の2/3程度を日割りで受け取ることができ、最大で540日間の働けない場合の収入の減少の補填を行うことができるといった手厚い保障を受けることができます。

一方、自営業やフリーランスの方が加入している国民健康保険の場合、傷病手当金は出ません。つまり、ケガや病気、出産などで休業を余儀なくされた場合、収入が途絶えてしまうのです。そうなると、民間の医療保険の力を借りるのは、自然の流れと言えます。

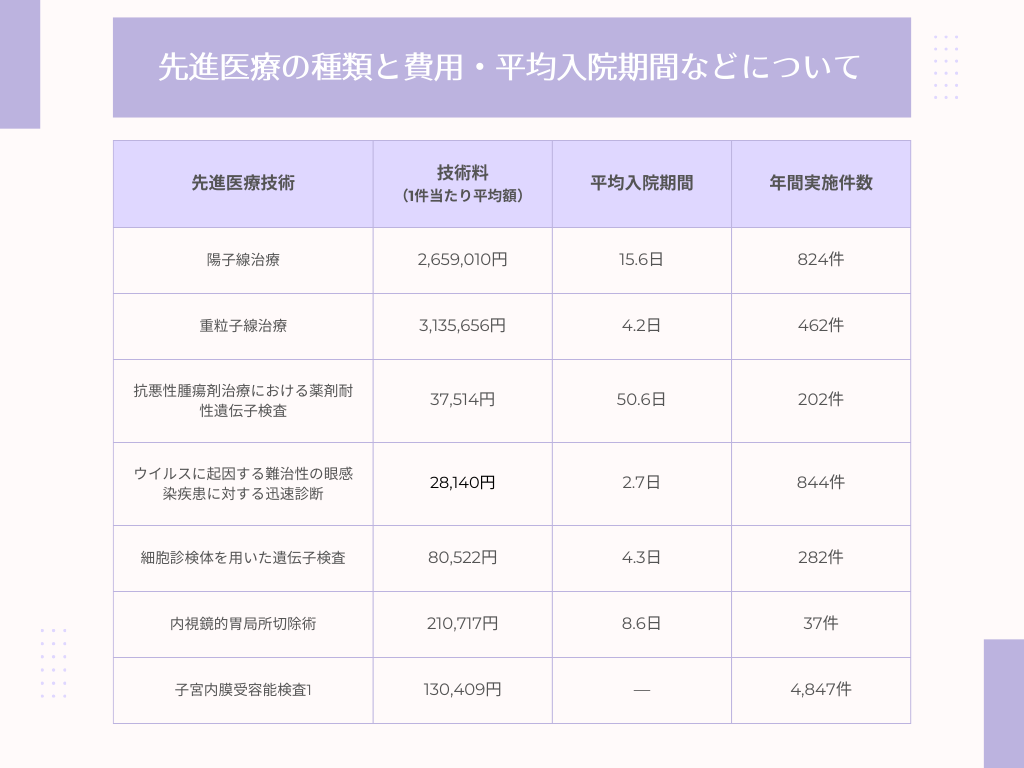

④先進医療を受ける必要がある方

公的保険で担保することができない項目があることは前記の通りですが、中でも「先進医療」にかかる費用はとりわけ大きく、例を挙げると・・・

中央社会保険医療協議会「令和5年6月30日時点で実施されていた先進医療の実績報告について」

上記の通りです。

「投資の勉強を何からやっていいかわからない」

「独学での勉強しても成果になかなか結びつかない」

そんな時は無料で視聴できるオンライン講座「投資の達人になる投資講座」をまずはお試ししてください。

投資の達人になる投資講座は、講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。

まとめ

数万円から数百万円まで、病気やケガによる治療や入院にかかる金額の程はまちまちですが、多くの場合、自己負担で考えればさほど恐れる金額にはなりません。

保険を契約する際、心配のあまりあれもこれもと保険を増やすと、そちらの保険料で生活を圧迫してしまいます。

民間の保険は最低限にとどめ、収入のあるうちにコツコツと投資で資産を積み上げていくほうが結果的によほど老後の安心につながります。