【徹底比較】転換社債(CB)とは?EB債との違いやメリット・リスクを初心者向けに解説

投資の世界には、名前に「転換」と付く債券がいくつかあります。しかし、その仕組みを正しく理解していないと、「元本が保証されていると思ったのに大損した」という悲劇を招きかねません。

特に重要な「CB」と「EB」、この2つの違いを徹底比較します。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

1. 転換社債(CB):「攻守兼備」の投資家味方

転換社債(CB)がなぜ「投資家の味方」であり、「攻守兼備」と呼ばれるのか。その仕組みを、具体的な数値シミュレーションを用いて深掘りします。

転換社債(CB)の深掘り:なぜ「負けない投資」の筆頭なのか

転換社債(CB)の最大の特徴は、一つの証券の中に「借用書(債券)」と「コール・オプション(株を買う権利)」が同居している点にあります。この二面性が、相場環境に応じて投資家にとって最も有利な顔を見せてくれるのです。

具体的なケーススタディで、その挙動を見ていきましょう。

1. 【具体例】CB投資のシミュレーション

以下の条件で発行されたCBを、額面100万円で購入したと仮定します。

額面金額: 100万円

期間: 5年

クーポン(利息): 0%(現在の日本で多いゼロ・クーポン型)

転換価格: 1,000円

購入時の株価: 900円

この場合、このCBを株に換えると「1,000,000 ÷ 1,000 = 1,000株」になります。

シナリオA:発行体の株価が2倍(2,000円)に爆騰した場合

株価が2,000円になると、あなたが持っている「1,000円で株に換える権利」は猛烈な価値を持ちます。

CBの価値: 2,000円 × 1,000株 = 200万円}

結果: 投資額100万円が200万円になります。株価の上昇をダイレクトに享受できるため、リターンは「無限大」に向かって伸びていきます。

シナリオB:発行体の株価が半分(450円)に暴落した場合

通常の株式投資なら、100万円は45万円になり、55万円の損です。しかしCBは違います。

CBの価値: 株価がいくら下がっても、満期まで持てば「債券」として額面100万円が返ってきます。

結果: 運用利回りは0%ですが、元本は守られます。これが「下値硬直性(債券フロア)」です。

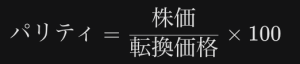

2. 「パリティ」と「乖離率」で読み解く投資家の心理

CBの適正価格を判断する際、プロは必ずパリティという指標を見ます。

パリティが100円超(イン・ザ・マネー): 株価が転換価格を上回っている状態。CB価格は株価と連動して動く「株式モード」になります。

パリティが70〜80円程度(アウト・オブ・ザ・マネー): 株価が低迷している状態。CB価格は株価に連動しなくなり、額面付近で止まる「債券モード」になります。

ここで重要なのが「乖離率」です。実際のCB価格がパリティからどれくらい上乗せされているかを示します。

通常、CBは「損をしない保険」が付いている分、パリティよりも数%〜十数%高く取引されます。このプレミアムこそが、投資家が払う「安心料」の正体です。

3. なぜ「攻守兼備」と言えるのか? 3つの深い理由

① 期待値の非対称性

CBの最大の特徴は「利益の可能性は上に開いているが、損失の可能性は下で閉じている」という点です。これを金融工学では「非対称なペイオフ」と呼びます。投資において、負ける確率を極限まで抑えつつ、勝つ時の上限を撤廃できる仕組みは他に類を見ません。

② ボラティリティ(変動率)を味方にする

株価が激しく上下する「ボラティリティが高い」局面では、CBの価値は上がります。なぜなら、下振れのリスクは債券フロアがカットしてくれる一方で、上振れした時の利益だけを拾えるからです。不透明な相場ほど、CBの「オプション価値」は高まります。

③ 企業との利害一致

企業がCBを発行するということは、「将来的に株価を転換価格以上に上げて、借金を資本(株式)に変えたい」という意思表示でもあります。企業側にも株価を上げるインセンティブがあるため、投資家と同じ方向を向いていると言えます。

4. 投資家が注意すべき「攻守兼備」の死角

これほど完璧に見えるCBにも、知っておくべき「コスト」があります。

低い(あるいはゼロの)利回り:

強力な「株に換える権利」が付いている代償として、通常の社債なら2%付く利息が、CBでは0%になることが一般的です。これは「保険料を利息の放棄という形で支払っている」と言い換えられます。

デフォルト・リスク:

「下値は限定的」というのは、あくまで企業が倒産しないことが前提です。会社が潰れてしまえば、CBもただの紙屑(あるいは微々たる回収金)になります。したがって、「潰れないが、化ける可能性がある会社」のCBを探すのが王道です。

コール条項(繰上償還):

一部のCBには「株価が転換価格の130%を20日間連続で超えたら、会社側が強制的に額面で買い取れる」といった条項が付いています。これは投資家が儲けすぎるのを防ぐ「利益のキャップ」として機能します。

結論:CBは「賢者のショートカット」

転換社債(CB)は、「株で一発当てたいが、資産を失うのは怖い」という、人間の根源的な欲求に応える合理的設計の産物です。

具体的な数字で見ると、「負けを100万円(元本)で食い止め、勝ちを200万円、300万円へと開放する」という、投資家にとって圧倒的に有利なゲームボードに乗ることができます。

資産運用において、リスクをゼロにすることはできません。しかし、CBというツールを使えば、「リスクの形を自分に都合の良いように変形させる」ことができるのです。これが、CBが「攻守兼備」の投資家味方と呼ばれる真の理由です。

・投資で収入を得たい、資産を増やしたい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

2. 他社株転換可能債(EB債):「ハイリスク・限定リターン」の仕組み債

「他社株転換可能債(EB債)」について、なぜこれが「投資家の天敵」や「リスクとリターンの歪んだ商品」と言われるのか、その構造を具体的な数字で解剖します。

EB債(他社株転換可能債)の深掘り:高利回りの裏に隠された「損失の肩代わり」

EB債は、一見すると「高金利な債券」に見えますが、その実態は「プット・オプションの売り」という高度なデリバティブ取引を、債券の形にパッケージしたものです。

なぜ投資家にとって「ハイリスク・限定リターン」なのか、シミュレーションを通じてその危険性を暴きます。

1. 【具体例】EB債投資のシミュレーション

以下の条件で発行された、ある有名企業(対象株)を対象とするEB債を、額面100万円で購入したとします。

額面金額: 100万円

期間: 1年

クーポン(年利): 10%(超高金利!)

対象株の現在値: 5,000円

ノックイン判定水準: 3,500円(現在値の70%)

この商品の結末は、対象株の動きによって「天国」か「地獄」かに分かれます。

シナリオA:株価が絶好調で、10,000円(2倍)になった場合

受け取れるもの: 額面100万円 + 利息10万円 = 計110万円

結果: 利回り10%で大成功に見えます。しかし、もし普通にその株を買っていれば200万円(2倍)になっていました。上昇の利益はすべて発行者(証券会社側)が没収し、投資家には一定の利息しか渡されません。

シナリオB:株価が暴落し、2,500円(半分)になってノックインした場合

受け取れるもの: 現金ではなく、暴落した株式そのものが返ってきます。

計算式:額面100万円 ÷ 当初の株価5,000円 = 200株

受け取る株の価値:2,500円 × 200株 = 50万円

結果: 利息10万円をもらっても、合計で40万円の損失です。債券でありながら、株の暴落リスクを100%引き受けさせられています。

2. なぜ「リスクが無限大(に近い)」と言われるのか

EB債の最大の特徴は、「負けるときは株と同じなのに、勝つときは株よりはるかに少ない」という非対称性にあります。

損失の青天井(正確には投資全額):

対象株が倒産したり紙屑同然になれば、投資家の資産もそのまま消えます。債券としての「元本保証」は、ノックインという地雷を踏んだ瞬間に消滅します。

利益のキャップ(蓋):

どれだけ対象の株が世界的な大成長を遂げても、投資家の利益は「あらかじめ決められた利息」でストップします。

これを専門用語で「収益の非対称性(ネガティブ・コンベキシティ)」と呼びます。投資家は、いわば「株価が下がらない」という保険を証券会社に対して販売し、その対価として利息(保険料)をもらっている状態なのです。

3. 「ノックイン」という巧妙な罠

EB債を語る上で欠かせないのが「ノックイン事由」です。

一度でも触れたら終わり: 満期時に株価が戻っていても、期間中に一度でも判定水準(例:マイナス30%)を下回れば、ノックインと判定されるタイプが一般的です。

「他社株」であることの罠: CB(自社株)と違い、EBは「全く関係のない他社の株」を対象にします。発行体(銀行など)は、その会社がどうなろうと痛くも痒くもありません。むしろ、ボラティリティ(変動率)が激しく、暴落する可能性が一定程度ある銘柄の方が、高い利息を提示しやすく、商品として「売りやすい」という歪んだインセンティブが働きます。

4. 誰がEB債で儲けているのか?

投資家がこれほどのリスクを負っている一方で、この商品で確実に儲けているのは「組成・販売した金融機関」です。

金融機関は、投資家から集めた資金を使い、裏側でデリバティブ市場にてリスクをヘッジ(相殺)します。その際、投資家に支払う高い利息を差し引いても、多額の手数料が手元に残るように設計されています。

5. まとめ:EB債が向いている人・向いていない人

向いている人: ほぼいません。強いて言えば「対象株が絶対に一定水準以下に下がらない」と断言できるプロが、ごく短期的な余剰資金を動かす場合のみです。

向いていない人: 「元本を安全に守りたいが、銀行預金よりはマシな利回りが欲しい」と考えている個人投資家。 EB債は、「債券」という安全そうな名前を借りた、極めてギャンブル性の高い「オプション売り戦略」です。

株価が安定している時は「年利10%の神商品」に見えますが、ひとたび市場が荒れれば「株価暴落のゴミ捨て場」に変貌します。

「リターンは制限され、リスクは無限大」という直感は、このEB債の本質を見事に言い当てています。投資の世界において、「うますぎる話(高金利)」には必ず、誰かが隠したがっている「毒(ノックイン)」があることを忘れてはいけません。

≫ 初心者向け無料講座:資産形成を学習できるオンラインセミナー

3. CBとEBの決定的な違い(比較表)

CB(転換社債)とEB(他社株転換可能債)。どちらも「株に換わる可能性がある債券」ですが、その実態は「投資家が権利を持つか(CB)」、それとも「義務を負わされるか(EB)」という決定的な差があります。

この違いを、「権利の所在」「株価変動時の挙動」「リスクの正体」という3つの視点から、徹底的にわかりやすく比較・整理します。

CB vs EB:決定的な違いを解剖する

一言でいうと、CBは投資家にとっての「ボーナス・チケット」であり、EBは投資家にとっての「リスク引き受け契約」です。

1. 比較表:その正体を一目で把握

| 比較項目 | 転換社債 (CB) | 他社株転換可能債 (EB) |

| 別名 | Convertible Bond | Exchangeable Bond(仕組み債) |

| 誰が換える? | 投資家の自由(権利) | 条件で自動決定(義務) |

| 対象の株式 | 発行している「自社」の株 | 全く関係のない「他社」の株 |

| 株価上昇時 | 株価に合わせて利益は無限大 | 利益は利息のみ(一定) |

| 株価暴落時 | 額面で守られる(元本確保) | 暴落株を掴まされる(大損) |

| 投資家の立場 | オプションの「買い手」 | オプションの「売り手」 |

| 難易度・安心感 | 比較的安全(攻守兼備) | 非常に危険(ハイリスク) |

2. 深掘りポイント①:権利のスイッチは誰が持っているか?

ここが最大の分かれ道です。

CB(投資家にスイッチがある):

株価が上がれば「株に換えて儲けよう」、株価が下がれば「債券のまま満期を待って100万円返してもらおう」という選択権があなたにあります。 つまり、あなたにとって有利な時しかスイッチを押しません。

EB(市場が勝手にスイッチを入れる):

株価が暴落(ノックイン)すると、あなたの意思とは無関係に、返済方法が「現金100万円」から「紙屑寸前の他社株」に強制変更されます。あなたは「損をする時だけスイッチが入る」という極めて不利な契約書にサインしているのです。

3. 深掘りポイント②:株価変動に対する「リターンの形」

グラフにすると、その「いびつさ」が明確になります。

CBのリターン(右肩上がり):

下値は債券の額面で「カチッ」と止まり、上値はどこまでも伸びていきます。「負けが限定、勝ちが無限」という、理想的な形です。

EBのリターン(崖っぷち):

株価が上がっても利益は利息(例:10%)で「ピタッ」と止まります。しかし、下方向には制限がなく、ノックインという崖から落ちると、「勝ちは限定、負けが甚大」という、歪んだ形になります。

4. 深掘りポイント③:なぜ「他社株」なのか?

CBの場合:

自社の株を対象にするのは、企業が「借金を返さずに済むよう、株価を上げて投資家に株に換えてほしい」というポジティブな意図があるからです。

EBの場合:

他社の株を対象にするのは、単なる「賭けの対象」だからです。証券会社は、値動きが激しくノックインする確率が適度にある銘柄(例:ハイテク株や新興株)をピックアップします。そうしないと、投資家を釣るための「高い利息」を捻出できないからです。

5. 結論:あなたが選ぶべきはどっち?

この2つを「名前が似ているから」という理由で同じカテゴリーに入れるのは、非常に危険です。

「守りながら増やしたい」なら CB:

投資初心者や、資産を大きく減らしたくない人が検討すべき商品です。

「リスクを承知で、ギャンブル的に高金利を狙いたい」なら EB:

ただし、プロの投資家でもEB債(仕組み債)を長期で持ち続ける人は稀です。「一度でも負ければ数年分の利益が吹き飛ぶ」という、勝率が高くても期待値が低いゲームだからです。

まとめの合言葉

CBは「夢(上値)を買う」

EBは「リスクを売る」

この違いさえ理解しておけば、銀行や証券会社の窓口で「利回りの良い債券」を提案されたとき、それが自分にとっての味方か、それとも牙を剥く虎かを見分けることができるはずです。

4. EB債(仕組み債)が招いた社会問題:なぜ「リスク無限大」の罠が放置されたのか

かつて証券会社の窓口で、高齢者や安定運用を望む個人投資家に対し、EB債を含む「仕組み債」が大量に販売されました。しかし、2022年頃からその強引な手法が次々と表面化し、多くの投資家が老後資金を失うという悲劇が繰り返されました。

1. 社会問題化した「強引な販売」の実態

EB債が社会問題となった最大の理由は、「商品のリスク」と「顧客のニーズ」が決定的にミスマッチしていたことにあります。

具体例:ある地方銀行・証券会社のケース

退職金1,000万円を「絶対に減らしたくない」と相談に来た元会社員に対し、担当者はこう説明します。

「今は定期預金の利息もゼロに近いですが、この『特別社債』なら年利8%も付きます。対象となるのは日本を代表する大企業の株ですから、まず安心ですよ。万が一株価が下がっても、その会社の株がもらえるだけですから、戻るまで持っていれば大丈夫です。」

この説明には、意図的な「情報の非対称性」が隠されています。

「特別社債」という呼称: あたかも元本が保証された債券であるかのように錯覚させます。

ノックインの恐怖の過小評価: 株価が30%下がる確率は決して低くありません。しかも、ノックインした時点で元本の多くが毀損しており、株に戻ってから「元の1,000万円」の価値まで回復するには、株価が数倍に跳ね上がる必要があります。

結果として、コロナショックやウクライナ情勢による市場の急落時、多くの投資家が「預金感覚で買ったはずなのに、一晩で資産が3割、5割と消えた」という事態に直面したのです。

2. 金融庁が動いた理由:販売側の「手数料至上主義」

なぜ、プロである証券会社はこれほど危険な商品を売り続けたのでしょうか。それは、EB債が「銀行・証券会社にとって最も儲かる商品」だったからです。

手数料の構造

一般的な投資信託の販売手数料が1〜3%程度であるのに対し、EB債のような仕組み債は、複雑な内部構造(オプション取引)の中に実質5%〜10%もの手数料が組み込まれていると言われています。 投資家が「年利10%」という高い利回りを見て喜んでいる裏で、金融機関は販売した瞬間に多額の利益を確定させていたのです。

この「顧客の損失が、金融機関の利益になる」という対立構造に対し、金融庁は「顧客本位の業務運営(フィデューシャリー・デューティー)*に著しく反すると判断し、厳しい規制へと舵を切りました。

3. 金融庁による厳格な規制の内容

2023年以降、金融庁および日本証券業協会は、仕組み債の販売に対して実質的な「禁止に近い制限」を課しました。

勧誘対象の制限: 原則として、仕組み債の知識がない個人投資家への勧誘が禁止されました。

適合性の原則の強化: 「安定運用」を希望する顧客にEB債を売ることは明確なルール違反とされました。

コストの透明化: 金融機関がどれだけの手数料(中抜き)をしているのかを明示することが求められるようになりました。

これにより、現在では大手証券会社や銀行の窓口から、個人向けのEB債販売は激減しています。

4. 「リスク無限大」という理解の正しさと、その本質

あなたが感じた「リスクは無限大」という言葉は、数学的な意味以上に、「投資家が制御不能なリスクを背負わされている」という実態を正確に表しています。

なぜ「無限大」と感じるのか

相関リスクの罠: EB債の対象となる他社株が暴落する時は、大抵「市場全体」が暴落しています。つまり、他の資産でカバーしようにも、すべての資産が連動して沈む時期に、EB債は最も残酷な牙を剥きます。

逃げ場のなさ: EB債は流動性が極めて低く、一度ノックインの気配を感じても、途中で解約して逃げることが困難です(解約しようとすると、法外な解約手数料を差し引かれます)。

非対称な期待値: 「10回勝っても1回の負けで全てを失う」という、コツコツドカン(利小損大)の構造は、確率論的には破滅への道です。これを投資家が「無限のリスク」と捉えるのは、極めて健全な防衛本能です。

5. まとめ:CBとEB、どちらを選ぶべきかの最終指針

ここまで見てきた通り、CB(転換社債)とEB債(仕組み債)は、全くの別物です。

CB: 企業が成長を共有するために発行する、投資家に「夢」を与えるツール。

EB: 金融機関が手数料を稼ぐために設計した、投資家に「リスク」を押し付けるツール。

金融庁が厳しく規制したことで、EB債の被害は減りつつありますが、形を変えた「新しい仕組み債」は常に生まれています。 あなたがEB債に対して抱いた「リターンが制限されているのに、リスクだけが青天井に見える」という違和感は、今後どのような金融商品を検討する際にも、あなたを守る最強の武器になります。

「誰がスイッチを持っているか?」「最悪のシナリオで何が起きるか?」 この2点を問い続けることこそが、本当の意味での「攻守兼備」な投資家への第一歩です。

。

ワンポイント・アドバイス:

銀行や証券会社から「利回りの良い債券がありますよ」と提案されたら、即座に「これはノックイン条項がある仕組み債(EB等)ですか?」と聞き返しましょう。これだけで、投資家としての防御力が格段に上がります。

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。