【2026年最新】退職金運用の正解とは?「人生100年時代」を守り抜く金融リテラシーとリスク回避の鉄則

退職金の受け取り、おめでとうございます。あるいは、将来のその日に向けて準備を始めようとしている志の高さに敬意を表します。

数千万円という大金が口座に振り込まれる瞬間は、人生でも数少ない「高揚」と「不安」が入り混じるタイミングです。しかし、ここで一つ厳しい現実をお伝えしなければなりません。「退職金の運用」は、現役時代の資産形成とは全くの別物です。

この記事では、あなたが築き上げた大切な資産を守り、育てるための「羅針盤」となる知識を凝縮しました。情報の全容を理解し、金融リテラシーという最強の武器を手に入れてください。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

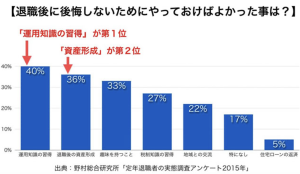

第1章:なぜ今、退職金に「学び」が必要なのか

退職金を手にした瞬間、多くの人は「これで一安心だ」と胸をなでおろします。しかし、現代の日本において、その安心感は非常に危うい土台の上に立っています。かつての「預金していれば増えた時代」の常識をアンインストールし、自ら学ぶ姿勢を持たなければ、数千万円の資産は驚くほどの速さで溶けていくからです。

ここでは、学びが必要な理由を「3つの構造的変化」から紐解きます。

1-1. 「物価上昇(インフレ)」という静かな泥棒

日本人は長らくデフレに慣れすぎてしまいました。「現金のまま持っているのが一番安全」という信仰は、2020年代に入り完全に崩壊しています。

【具体例:牛丼と1,000万円の価値】

30年前、吉野家の牛丼(並盛)は280円(1990年代初頭の一部期間)から400円程度でした。2026年現在、原材料費や物流コストの上昇により、その価格はさらに引き上がっています。 もしあなたが退職金2,000万円を「タンス預金」として30年間寝かせていたとしましょう。

1990年代: 牛丼が約5万杯食べられた。

2026年現在: 物価が1.5倍になっていれば、約3.3万杯しか食べられない。

数字上の「2,000万円」は変わっていなくても、「買える物の量(購買力)」が4割近く減っているのです。これが「インフレという静かな泥棒」の正体です。金融知識がないまま現金を放置することは、袋の底に小さな穴が開いているのに気づかず、中身が漏れ出している状態と同じなのです。

1-2. 「長寿化」による資産寿命の限界

かつて「定年」は人生のゴールでした。60歳で退職し、平均寿命が75歳程度だった時代なら、退職金と年金で逃げ切ることは容易でした。しかし、今は「人生100年時代」です。

【シミュレーション:ゆとりある老後のコスト】

生命保険文化センターの調査によると、夫婦2人で「ゆとりある老後生活」を送るための費用は月額約38万円とされています。

公的年金: 夫婦合計で月22万円と仮定(平均的な厚生年金世帯)。

毎月の不足額: 16万円。

年間不足額: 192万円。

もし65歳から95歳までの30年間、この不足分を退職金から補填し続けると、合計5,760万円が必要です。退職金が2,000万円程度であれば、わずか10年強で底をつく計算になります。 「学び」がない人は、残高が減っていく恐怖に怯えながら生活の質を切り詰めることになります。一方で「学び」がある人は、資産を運用しながら取り崩すことで、資産寿命を5年、10年と延ばす戦略を立てることができます。

1-3. 情報格差が「収益の格差」に直結する

現代は、国が「貯蓄から投資へ」という旗を振り、新NISA(少額投資非課税制度)などの強力な優遇制度を用意している時代です。しかし、これらの制度は「知っている人」だけが恩恵を受けられる仕組みになっています。

【具体例:制度利用の有無による差】

Aさん(学ばない人): 退職金2,000万円を銀行の普通預金(金利0.02%)に預ける。

10年後の利息:約4万円(税引前)。

Bさん(学んだ人): 新NISAを活用し、成長投資枠とつみたて投資枠を併用。低コストな全世界株式インデックスファンドで運用(年利5%と仮定)。

10年後の運用益:約1,200万円(非課税枠を考慮すると、手残りは圧倒的)。

この差は、努力や才能の差ではありません。単に「制度を知り、正しく使う知識があるか」という一点に集約されます。

1-4. 結論:金融リテラシーは「自由への入場券」

退職金に関する学びは、単に「お金を増やすテクニック」ではありません。

自分の資産を自分でコントロールできているという「自己効力感」。

経済のニュースを見て、一喜一憂せずに済む「心の平安」。

家族や孫に、自信を持って資金的な援助ができる「選択の自由」。

これらを手に入れるために、今この瞬間から「学び」を始めることが、退職金運用の第一歩なのです。

承知いたしました。第2章では、退職金を手にした人が最も遭遇しやすく、かつ最も資産を減らしやすい「金融機関の窓口や勧誘」に焦点を当てて深掘りします。

彼らは「悪意」があるのではなく、「仕事(ノルマ)」として提案してきます。そのロジックを解体し、見破る力を養いましょう。

・まずは少額から試したい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

第2章:退職金を待ち受ける「3つの罠」と勧誘の裏側

退職金が口座に振り込まれた数日後、あるいは定年退職の数ヶ月前から、驚くほどタイミングよく金融機関から連絡が来ることがあります。彼らにとって退職金は「最も効率よく手数料を稼げる原資」です。

ここでは、具体的によくある「勧誘の決め台詞」とその裏にある真実を暴いていきます。

2-1. 罠その1:超高金利の「退職金専用プラン」

窓口で最も多く提案されるのが、「退職金専用・特別金利キャンペーン」です。「今だけ金利3%(年率)」といった景気のいい数字が並びますが、これには2つの大きな落とし穴があります。

【勧誘トーク例】

「退職おめでとうございます。今なら退職者様限定で、通常の100倍、年利3%の特別定期預金をご利用いただけます。まずは安全な預金で運用を始めませんか?」

【真実:3ヶ月の魔法】

期間の罠: 3%という高金利が適用されるのは、実は「最初の3ヶ月間だけ」というケースがほとんどです。1,000万円預けても、3ヶ月後の受取利息(税引前)は7.5万円。4ヶ月目からは、0.02%といった超低金利に戻ります。

抱き合わせの罠: この定期預金を利用するためには、「投資信託を同額購入すること」が条件になっている場合が多いです。その投資信託には、往々にして3.3%程度の購入時手数料がかかっています。

定期預金の利息で7.5万円得をしても、投資信託の手数料で33万円支払うことになり、預けた瞬間に25万円以上のマイナスからスタートすることになります。

2-2. 罠その2:「毎月分配型」という名の元本切り崩し

「年金にプラスアルファの収入を」という言葉は、退職者の心に深く刺さります。そこで提案されるのが「毎月分配型投資信託」です。

【勧誘トーク例】

「年金だけでは不安ですよね。この商品なら、運用しながら毎月5万円のお小遣いを受け取れます。元本を減らさずに、果実だけを受け取る生活を送りましょう。」

【真実:特別分配金の正体】

タコ足配当: 運用状況が悪い月でも、金融機関は約束通り分配金を出し続けます。その原資はどこから来るのか? それは「あなた自身の元本」です。これを「特別分配金(元本払戻金)」と呼びます。

複利効果の放棄: 資産運用の最大の武器は、得た利益を再び投資に回す「複利」です。毎月分配金を受け取るということは、この複利の魔法を自ら捨てていることに他なりません。10年後、気づいたときには元本が半分になっていた、という悲劇が後を絶ちません。

2-3. 罠その3:「プロにお任せ」ファンドラップの罠

「自分で選ぶのは難しい」という心理につけ込むのが、最近流行の「ファンドラップ」です。

【勧誘トーク例】

「投資は難しいですよね。当行の専門家が、お客様に代わって世界中の資産に分散投資を行います。お客様は何もしなくて大丈夫です。まさに、プライベートバンクのようなサービスです。」

【真実:手数料の二重取り(コストの塊)】

高すぎる維持費: ファンドラップを利用すると、「投資顧問料」として年率1〜1.5%程度、さらに投資先の商品(投資信託)自体の「信託報酬」が0.5〜1%程度かかります。

合計コスト: 年間で2%以上の手数料を払い続けることになります。市場の平均的なリターンが5%程度だとすると、そのうちの4割を銀行に献上している計算です。

プロの限界: 専門家が運用しても、市場の平均(インデックス)に勝てる確率は高くありません。高い手数料を払って、インデックス以下の成績になるケースも珍しくないのです。

2-4. 勧誘を切り抜けるための「魔法の質問」

もし窓口で勧誘を受けたら、以下の3つの質問を投げかけてみてください。これだけで、担当者の姿勢がわかります。

「この商品の『実質的な年間トータルコスト』は何%ですか?」

購入時手数料だけでなく、運用期間中にかかる全ての費用を答えさせましょう。

「これと同じような内容で、より手数料の安いインデックスファンド(eMAXIS Slimなど)はありますか?」

ネット証券などで買える低コスト商品と比較させることで、窓口商品の割高さを浮き彫りにします。

「もしあなたの家族が同じ相談をしても、同じ商品を勧めますか?」

一瞬でも言葉が詰まるようなら、それはあなたのためではなく「ノルマのため」の商品です。

2-5. 結論:銀行は「相談する場所」ではなく「手続きする場所」

厳しい言い方ですが、対面証券や銀行の窓口は、資産運用の相談相手としては不向きです。彼らは**「販売会社」**であり、あなたに商品を売ることで利益を得るビジネスモデルだからです。

本当の学びとは、彼らのセールストークを「翻訳」できるようになること。 「お勧め」をそのまま受け取らず、自分で裏付けを取り、ネット証券などを活用してコストを最小限に抑える。これが退職金を守るための最強の防衛策です。

無知はサギ師のカモ

罠を回避した後に直面するのが、「では、どうすればいいのか?」という問いです。ここで多くの人が「損をしたくないから、やっぱり預金でいいや」と極端な安全策に走るか、逆に「一発逆転」を狙ってハイリスクな投資に手を出してしまいます。

第3章では、感情ではなく「科学(統計と論理)」でリスクを飼いならす方法を深掘りします。

第3章:リスクの正体を科学する — 「怖い」を「管理可能」に変える

投資の世界で「リスク」という言葉は、日常会話の「危険」とは意味が異なります。投資におけるリスクとは**「収益(リターン)の振れ幅」**のことです。

この振れ幅を正しく理解し、コントロールする術を知れば、暴落に怯えて夜も眠れないという事態を防ぐことができます。

3-1. リスクとリターンの「切っても切れない関係」

まず、金融界の絶対原則を胸に刻んでください。

「高いリターン(収益)には、必ず高いリスク(振れ幅)が伴う」ということです。

【具体例:100万円を運用した場合】

ローリスク・ローリターン(例:個人向け国債)

1年後:101万円になるかもしれないが、99万8,000円になることはほぼない。

ハイリスク・ハイリターン(例:個別株やレバレッジ商品)

1年後:150万円になるかもしれないが、50万円に半減する可能性も十分にある。

もし誰かが「元本保証で年利5%」と言ってきたら、それは100%詐欺か、重要なリスクを隠している商品のどちらかです。退職金運用では、この「リスクの天秤」を自分の許容範囲内に収めることが何より重要です。

3-2. リスクを劇的に下げる「3つの科学的処方箋」

ノーベル経済学賞を受賞した理論でも証明されている、リスクを抑えつつリターンを最大化するための「3種の神器」を紹介します。

① 資産の分散(アセットアロケーション)

「卵を一つのカゴに盛るな」という格言通りです。

株式: 成長性は高いが、暴落時の下げも大きい(攻め)。

債券: 利回りは低いが、株式が下がるときに値上がりしたり、下げが緩やかだったりする(守り)。

現金: 価値は増えないが、いつでも使えて精神的な安定剤になる(土台)。

これらを組み合わせることで、ポートフォリオ(資産の組み合わせ)全体の振れ幅をマイルドにできます。

② 時間の分散(ドル・コスト平均法)

2,000万円の退職金を、一度に全額投資してはいけません。なぜなら、その日が「歴史的な高値」であるリスクがあるからです。

例: 1,200万円を投資に回すなら、毎月50万円ずつ24ヶ月(2年)かけて買い付ける。

こうすることで、価格が高いときは少なく、安いときは多く買うことになり、平均購入単価を抑えることができます。これを「ドル・コスト平均法」と呼びます。

③ 長期保有(15年以上の魔法)

過去の市場データ(S&P500など)を分析すると、投資期間が1年だとマイナス40%〜プラス50%超と激しく振れます。しかし、15年以上保有し続けた場合、どのタイミングで始めてもプラスのリターンに収束しているという驚くべき結果が出ています。

退職金運用は「20〜30年のマラソン」です。目先の1〜2年の赤字に一喜一憂する必要はありません。

3-3. 自分の「リスク許容度」を知る

リスク許容度とは、「資産がいくら減っても、夜ぐっすり眠れるか」という精神的・経済的な耐性のことです。以下の要素で決まります。

年齢: 若いほど挽回できるが、退職後は慎重さが求められる。

資産状況: 退職金以外に十分な貯蓄や年金があるか。

性格: 100万円減ったときに「バーゲンセールだ」と思えるか、「もう人生終わりだ」と絶望するか。

【計算式:あなたのリスク許容度】

目安として、「(100 - 年齢)%」を株式(リスク資産)に回すという考え方があります。

65歳の場合:100 – 65 = 35% 程度を株式に。残りの65%は現金や債券で守る。 これなら、もし株式が50%暴落しても、資産全体へのダメージは35% × 0.5 = 17.5% 程度に抑えられます。

3-4. 暴落は「必ず来る」と覚悟する

運用のプロでも暴落を予測することはできません。しかし、「暴落は10年に一度必ず来る」と知っていれば、パニック売りを防げます。

ITバブル崩壊、リーマンショック、コロナショック……。

歴史を振り返れば、市場は暴落を乗り越えて必ず最高値を更新してきました。学びがある人は暴落時に「今は嵐が過ぎるのを待つ時だ」と耐えられますが、学びがない人は最悪のタイミングで資産を投げ売りし、損失を確定させてしまいます。

3-5. 結論:リスクは「避けるもの」ではなく「選ぶもの」

「リスクゼロ」を目指すと、前述のインフレリスクに負けて資産は目減りします。

大切なのは、「自分が取れる範囲のリスクを、納得して選ぶこと」です。

どれくらい減る可能性があるのか(ワーストシナリオ)。

どれくらい増える可能性があるのか(ベストシナリオ)。

そのために、どのような資産に分けて持てばいいのか。

これらを自分で計算し、納得して運用を始めること。それが「科学的な運用」の第一歩です。

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。

リスクの正体がわかったところで、次は「具体的に何を、どのくらいの割合で持てばいいのか」という、実戦的なポートフォリオ(資産配分)の構築について深掘りします。

退職金運用におけるポートフォリオ作成は、単なる「儲け話」ではなく、あなたの人生の「防波堤」を作る作業です。

第4章:実践!退職金運用のポートフォリオ戦略 — 資産を「3つの色」で分ける

資産運用で最も重要なのは、個別の銘柄選びではなく「アセットアロケーション(資産配分)」です。運用の成果の約9割は、どの資産(株、債券、現金)に何パーセント割り振ったかで決まると言われています。

退職金というまとまった資金を運用する場合、一括りにせず、以下の「3つの色」に分けて管理するのが鉄則です。

4-1. 資産を色分けする「バケツ戦略」

全ての資金を一つの投資信託に入れてはいけません。使う時期に合わせて、3つのバケツを用意しましょう。

① 「守る」バケツ(短期:1〜5年以内に使うお金)

目的: 日々の生活費、急な病気やリフォーム、冠婚葬祭。

投資先: 現金(普通預金)、個人向け国債(変動10年)。

考え方: 増やすことよりも「減らさないこと」を最優先。インフレには弱いが、いつでも引き出せる安心感が心の余裕を生みます。

② 「育てる」バケツ(中期:5〜15年後に使うお金)

目的: 老後の娯楽費、車の買い替え、物価上昇への対抗。

投資先: 国内・外国債券、高配当株ETF、REIT(不動産投資信託)。

考え方: リスクを抑えつつ、インフレ率(年2%程度)を上回るリターンを目指す。大きな値上がりは期待しないが、安定した分配金や利息を狙います。

③ 「残す」バケツ(長期:15年〜30年先、または相続)

目的: インフレ対策の総仕上げ、自身の介護費用、子供や孫への資産継承。

投資先: 全世界株式インデックスファンド(新NISA活用)。

考え方: 20年単位の長期視点で、世界の経済成長を取り込む。短期的には30%〜50%暴落する可能性があるが、長期的には最も増える可能性が高いバケツです。

4-2. 具体的なポートフォリオのモデルケース

あなたの「リスク許容度」に合わせて、以下の3つのモデルを参考にしてください。

| 運用スタイル | 現金(守る) | 債券(育てる) | 株式(残す) | 特徴 |

| 安定重視型 | 50% | 30% | 20% | 暴落時のダメージが極めて小さい。 |

| バランス型 | 30% | 30% | 40% | インフレに勝ちつつ、着実に増やす。 |

| 積極運用型 | 20% | 20% | 60% | 資産を大きく伸ばし、次世代に残す。 |

※株式部分は、新NISA(つみたて投資枠・成長投資枠)を優先的に活用します。

4-3. 新NISAを「退職金運用」のエンジンにする

2024年に始まった新NISAは、退職金運用において最強の武器です。

非課税保有期間が無期限: 長期保有が前提の退職金運用と相性抜群。

非課税限度額が1,800万円: 退職金の多くをこの「税金のかからない箱」に入れることができます。

いつでも売却可能: 急にお金が必要になっても、翌年には非課税枠が再利用できるため、柔軟な出口戦略が立てられます。

【具体的な戦略例】

1,800万円の枠を、5年かけて年間360万円(月30万円)ずつ埋めていく。中身は「eMAXIS Slim 全世界株式(オール・カントリー)」のような低コストなインデックスファンドを軸にする。これだけで、窓口で勧められる高コストな商品よりも遥かに効率的な運用が可能です。

4-4. 「リバランス」という名の定期点検

ポートフォリオは、一度作ったら終わりではありません。1年に一度、比率を確認しましょう。

例: 株式が値上がりし、当初「40%」だった比率が「60%」になってしまった場合。

対応: 増えすぎた株式を少し売り、減ってしまった現金や債券を買い足す。

これを「リバランス」と呼びます。リバランスを行うことで、「高いときに売り、安いときに買う」という行動が自動的に行われ、リスクを常に一定に保つことができます。誕生日や結婚記念日など、決まった日にチェックする習慣をつけましょう。

4-5. 結論:自分だけの「航海図」を持つ

ポートフォリオを作ることは、人生の後半戦という海を渡るための「航海図」を描くことです。

「暴落が来ても、現金バケツに5年分の生活費があるから大丈夫」

「インフレが来ても、株式バケツが価値を守ってくれるから大丈夫」

こうした論理的な裏付けがあるからこそ、日々の株価の上下に惑わされず、豊かな引退生活を楽しむことができるのです。

期待収益率の考え方

投資の世界には効率的市場仮説という考え方がありますが、無理に高いリターンを追うと、それに見合う大きな下落リスクを背負うことになります。

(※E(R)は期待収益率、Rfは無リスク金利、βは市場感応度、Rmは市場リターン)

難しい計算式を覚える必要はありませんが、「リスクとリターンは常に等価(トレードオフ)である」という原則を忘れないでください。

資産形成のゴールは「お金を貯めること」だと思われがちですが、退職金運用における真のゴールは「いかに賢く使い切るか」です。

せっかく運用で資産を増やしても、使うのが怖くて死ぬ間際が一番の金持ちだった……という「持てる者の悲劇」は避けなければなりません。第5章では、科学的で精神的にも楽な「出口戦略」を深掘りします。

第5章:失敗しないための「出口戦略」 — 資産寿命を最大化する

現役時代は「積立(買う)」だけを考えていればよかったのですが、退職後は「取り崩し(売る)」という未知の作業が待っています。ここで多くの人が「資産が減っていく恐怖」に負け、適切な運用を止めてしまったり、逆に過度な節約で生活の質を落としてしまったりします。

これを解決するのが、統計学に基づいた「取り崩しのルール化」です。

5-1. 定額引き出し vs 定率引き出し

お金を引き出す方法には大きく分けて2つあります。それぞれのメリット・デメリットを理解しましょう。

① 定額引き出し(例:毎月15万円ずつ)

メリット: 家計の管理がしやすく、生活のリズムが作りやすい。

デメリット: 暴落時に「安い価格で多くの口数を売る」ことになり、資産の枯渇を早めるリスクがある(収益率配列のリスク)。

② 定率引き出し(例:毎年残高の4%ずつ)

メリット: 資産が多いときは多く、少ないときは少なく引き出すため、理論上「資産がゼロ」になることがありません。 暴落時に売る量を自動的に抑えられるため、資産寿命を延ばすのに極めて有効です。

デメリット: 毎年の受取額が変動するため、家計の予算が立てにくい。

【結論】 基本は「定率」で引き出し、不足分を「守るバケツ(現金)」から補填するハイブリッド方式が、精神衛生上も資産防衛上も最強です。

5-2. 世界が認める「4%ルール」の活用

資産運用の出口戦略として世界的に有名なのが、米国のトリニティ大学の研究から生まれた「4%ルール」です。

【ルールの内容】

「毎年、保有資産の4%ずつを取り崩しても、30年後に資産が残っている確率は極めて高い」というものです。

背景: 米国の株式と債券を組み合わせた運用の歴史的リターンは、インフレ率を差し引いても年間4%程度を維持してきたため、理論上は元本を減らさずに生活できることを示唆しています。

もちろん、日本と米国ではインフレ率や金利が異なりますが、この「4%」という数字を目安に持つことで、「いくらまでなら使っていいのか」という迷いが消えます。

5-3. シミュレーション:運用の有無でこれだけ変わる

2,000万円の退職金を、毎月10万円(年間120万円)ずつ取り崩した場合の比較です。

運用しない(金利0%)

約16年で資産が底をつきます。65歳から始めると、81歳で残高ゼロ。

年利3%で運用しながら取り崩す

約22年持ちます。87歳まで継続。

年利5%で運用しながら取り崩す

約33年持ちます。98歳まで継続。

わずか数パーセントの運用が、あなたの「安心の期間」を10年以上も延ばしてくれるのです。

5-4. 認知機能の低下に備える「出口の自動化」

出口戦略で忘れてはならないのが、「加齢による判断力の低下」です。80代、90代になっても複雑な注文やリバランスができるとは限りません。

投資信託の定期売却サービス: 多くのネット証券には、設定した金額や率で自動的に売却し、口座に入金してくれるサービスがあります。

早めのシンプル化: 70代後半を目安に、複雑な個別株や複数のファンドを整理し、1〜2本の「全世界株式」や「バランスファンド」に集約していくことが、自分にとっても家族にとっても最高のギフトになります。

5-5. 結論:豊かさとは「残高」ではなく「フロー」である

退職金運用の成功とは、死ぬときに通帳の数字を最大化することではありません。 「死ぬまで、自分が必要なだけのお金が、自動的に口座に振り込まれ続ける仕組み」を構築することです。

「守るバケツ」で当面の生活を担保し、「育てる・残すバケツ」で将来のインフレと長寿に備える。この構造が出来上がったとき、あなたは初めて、お金の心配をすることなく「今日という日」を全力で楽しめるようになります。

ここまで、退職金を取り巻くリスク、金融機関の罠、科学的な運用法、そして賢い出口戦略について詳しく見てきました。

最終章では、これらすべての知識を総括し、あなたが今日から何をすべきか、その「最初の一歩」を明確に示します。

第6章:学びこそが最大のリスクヘッジである

退職金運用において、最も強力な武器は「数千万円の現金」ではありません。それをどう扱うかを決める「あなた自身の金融リテラシー」です。

どれほど優れた投資手法も、それを信じて継続できる「知恵」がなければ、一度の暴落で崩れ去ってしまいます。最後に、私たちが進むべき航路を再確認しましょう。

6-1. 「誰かに丸投げ」を卒業する

これまでの章で見てきた通り、銀行や証券会社の窓口は「情報の宝庫」ではなく「商品の販売所」です。彼らのビジネスモデルを理解すれば、提案をそのまま受け入れることがいかにリスクか分かります。

自分で行う: ネット証券(SBI証券や楽天証券など)を開設し、自分で注文を出す。

自分で決める: 他人の推奨ではなく、自分の「リスク許容度」に基づいた配分を維持する。

自分で確認する: 手数料(信託報酬)が0.2%以下かどうか、自分の目で目論見書を確認する。

この「自分でやる」という姿勢こそが、年間数十万円、30年で数百万円から一千万円単位のコスト削減(=利益の確保)に直結します。

6-2. 「時間」を味方につけるための最終チェックリスト

運用を始めるにあたり、以下の3つのステップを順に踏んでください。

生活防衛資金を確保する: まずは「守るバケツ」として、2〜3年分の生活費を普通預金に残しましょう。これがあるからこそ、残りの資金で投資に回る勇気が持てます。

新NISAを使い倒す: 特定口座(課税口座)で始める前に、まずは非課税の恩恵をフルに受けられる新NISAの枠を埋める計画を立てます。

「一括」ではなく「分割」で: どんなに相場が良く見えても、退職金全額を一度に投じてはいけません。1〜3年かけてゆっくりと市場に入っていくことで、精神的な安定を保ちます。

6-3. 投資は「手段」であって「目的」ではない

金融知識を身につけると、次第に数字を増やすことがゲームのように楽しくなる時期があります。しかし、思い出してください。お金は、人生を豊かにするための「道具」に過ぎません。

健康を維持するための食事や運動。

家族や友人との大切な時間。

新しい趣味や旅への挑戦。

運用を自動化し、出口戦略をルール化する目的は、**「お金のことを考えなくて済む時間」**を増やすためです。しっかりとした知識の土台があれば、市場が荒れている日でも「自分のプラン通りだから大丈夫」と、孫との遊びや趣味の読書に没頭できるはずです。

6-4. 最後に:学びを止めない

世界経済も金融制度も、2026年現在からさらに進化し続けます。この記事を読み終えたことがゴールではなく、ここからが「自分らしい自由な人生」へのスタートラインです。

難しい数式を解く必要はありません。

「コストはいくらか?」

「リスクはどの程度か?」

「このお金をいつ使うのか?」

この3つの問いを常に自分に投げかけ続けてください。

あなたの「羅針盤」として

この記事を通じて、退職金運用の真髄をお伝えしてきました。 退職金は、あなたが数十年という長い年月をかけて、汗して築き上げた「努力の結晶」です。それを守れるのは、他の誰でもない、知識という鎧をまとったあなた自身です。

「知っている」を「やっている」に変える。 その一歩が、あなたの人生100年時代を、不安な迷路から豊かな黄金期へと変えてくれるでしょう。

退職金運用で最も避けるべきは、「誰かに丸投げすること」です。

銀行の担当者も、FPも、AIである私も、あなたの人生に責任は取れません。

まずは少額から始める。

手数料(信託報酬)が0.2%以下の低コストな商品を選ぶ。

NISA(少額投資非課税制度)をフル活用する。

この3点を守るだけでも、あなたの運用成績は上位20%に入ることができます。