「終身保険はやめたほうがいい」の噂は本当?損をしないための解約・払済判断基準と正しい見直し方

「終身保険はやめたほうがいい」という言葉を耳にすることが増えました。かつては「人生の守り神」のように崇められた終身保険ですが、現代の経済状況やライフスタイルの変化により、その合理性が厳しく問われています。

この記事では、なぜ「終身保険はやめるべき」と言われるのか、その裏にある経済的合理性、リスク、そして代わりの手段について徹底解説します。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

「終身保険はやめとけ」と言われる5つの理由について、踏み込んで、その裏側にあるカラクリや具体的なデメリットを深掘りします。

第1章 終身保険が「合理的ではない」とされる真の理由

終身保険への加入は、一見「貯金もできて保障もある」という一石二鳥の選択に見えます。しかし、その内実を分解すると、驚くほど効率の悪い構造が見えてきます。

1. 「保障」と「運用」の混ぜ合わせによるコストのブラックボックス化

終身保険の最大の懸念点は、「手数料(付加保険料)の高さとその不透明性」にあります。

「貯蓄」部分からも手数料が引かれる: 投資信託(例えば新NISAで選ぶような全世界株ファンド)であれば、運用コストである信託報酬は年率0.1%を切るものも珍しくありません。しかし、終身保険の場合、支払った保険料から「死亡保障のコスト」だけでなく、保険会社の「営業マンの給与」「テレビCMなどの広告費」「自社ビル維持費」が差し引かれます。

実質的な利回りの低さ: 保険会社は「予定利率1.0%」などと謳いますが、これは「支払った保険料全額に対して1%かかる」という意味ではありません。諸経費を引いた「純保険料」に対してかかるだけなので、実質的な利回りを計算すると、銀行預金に毛が生えた程度、あるいはインフレを考慮すると実質マイナスになるケースがほとんどです。

2. インフレリスク:30年後の1,000万円に価値はあるか?

終身保険は、契約時に将来受け取る保険金額が「円」で確定します。これが最大の弱点となります。

購買力の低下: もし年率2%のインフレが続いた場合、物価は35年で約2倍になります。つまり、今の1,000万円は、35年後には現在の500万円程度の価値しか持たなくなります。

「固定」がリスクになる: 資産運用において、長期契約で受取額を固定してしまうことは、将来の物価上昇に対応する手段を放棄することと同義です。終身保険は「確実にお金が戻る」と言われますが、その「お金の価値」自体が保証されていない点に注意が必要です。

3. 流動性の欠如:人生の柔軟性を奪う「解約控除」

終身保険にお金を預けることは、「数十年間、そのお金に触れられない」という縛りを受けることです。

解約控除というペナルティ: 契約から数年〜10年程度で解約しようとすると、それまで積み立てた原資よりも大幅に少ない金額しか戻ってきません。これを「解約控除」と呼びます。

機会損失の増大: 「もっと良い投資先を見つけた」「子供の留学費用が必要になった」「住宅ローンの繰り上げ返済をしたい」と思った時、終身保険に資金がロックされていると、身動きが取れません。無理に解約すれば損をし、持ち続ければ他で得られたはずの利益(機会損失)を失い続けることになります。

4. 予定利率の低迷:低金利時代の「負の遺産」

かつてのバブル期(1980年代後半〜90年代初頭)であれば、予定利率が5%〜6%という終身保険も存在しました。その時代なら、預けておくだけで資産が倍増したため、加入する価値がありました。

今の終身保険は「お宝」ではない: 現代の予定利率は1%前後、あるいはそれ以下です。この超低金利で30年、40年という超長期の契約を縛ってしまうのは、「将来、金利が上がった時に乗り換えられない」という大きなリスクを背負うことになります。

5. 「掛け捨て型+新NISA」と比較した際の致命的な差

「もしもの備え」が必要なら、終身保険である必要は全くありません。

コストの比較:

終身保険: 死亡保障500万円のために、月々1.5万円支払う。

掛け捨て定期保険: 死亡保障500万円のために、月々1,500円支払う。

余ったお金の行方: この差額13,500円を新NISA(インデックス投資)に回せば、複利の力で資産は雪だるま式に増えていきます。

保険会社は、あなたの保険料から手数料を引いた後、その残りを結局のところ市場(株や債券)で運用しています。「保険会社に手数料を払って運用してもらう」のか、「自分で直接市場に投資する(新NISA)」のか。 どちらが合理的かは明白です。

終身保険は、いわば「非常に高い手数料を支払って、自分のお金を不自由な環境に閉じ込める仕組み」と言い換えることができます。これが、現代において「やめたほうがいい」と強く推奨される理由の核心です。

第2章:終身保険の構造的欠陥 — 数学で解き明かす

「終身保険は貯蓄になるからお得」という言葉を、数学的な視点で分解すると、その実態は「極めて効率の悪い投資信託」と「割高な掛け捨て保険」の抱き合わせ販売に過ぎないことが分かります。

なぜ終身保険が資産形成の足を引っ張るのか。具体的な数字と数式を用いて、その構造的欠陥を解剖します。

1. 保険料の内訳:あなたが払ったお金の「行方」

まず、保険料の構造を数式で理解しましょう。私たちが支払う「営業保険料(P)」は、以下の式で成り立っています。

A(純保険料:危険保険料): 万が一の時に保険金として支払われる原資。

B(純保険料:貯蓄保険料): 将来の解約返戻金や満期金のために積み立てられる原資。

C(付加保険料): 保険会社の運営費、利益、営業マンのインセンティブ。

ここで最大の問題は、付加保険料(C)の大きさです。

一般的な投資信託(インデックスファンド)であれば、購入手数料は0円、運用コスト(信託報酬)は年率0.1%以下です。しかし、終身保険の場合、初年度の保険料の数割、あるいは月々の保険料の10%〜30%程度が「付加保険料」として消えていく構造になっています。

つまり、10,000円を支払っても、実際に運用の土俵に乗るのは7,000円〜8,000円程度という「超高額手数料」の状態からスタートするのです。

2. 「予定利率」という巧妙なレトリック

保険会社は「予定利率1.0%」といった数字を提示します。しかし、これは投資信託の「利回り」とは全く別物です。

投資信託の年利5%: 預けた資産100万円が105万円になる。

終身保険の予定利率1.0%: 支払った100万円から「付加保険料」と「危険保険料」を引いた残りの金額に対して1.0%かかる。

仮に、手数料等の諸経費が20%だとすると、運用に回るのは80万円です。

支払った100万円に対して見れば、実質的な利回りはマイナス19.2%です。解約返戻金が支払保険料を上回る(100%を超える)までに20年も30年もかかるのは、この「最初に大きく引かれる手数料」を、低い予定利率で時間をかけて取り戻しているだけに過ぎません。

3. 具体的なシミュレーション:終身保険 vs 新NISA

30歳男性が「死亡保障500万円」を確保しつつ、月3万円を捻出する場合を比較してみましょう。

Aプラン:終身保険に加入

月額保険料:30,000円

死亡保障:500万円(終身)

30年後(60歳)の解約返戻金:約1,150万円(返戻率 約106%)

Bプラン:掛け捨て保険 + 新NISAで運用(合理的選択)

掛け捨て定期保険(60歳まで): 月額約1,500円(死亡保障500万円を確保)

新NISA(全世界株インデックス): 残りの28,500円を運用

想定利回り: 年利5%(過去の実績から見て保守的な数字)

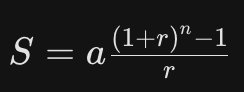

このBプランで30年間運用した結果を

複利計算式

を用いて算出すると以下のようになります。

(a=34.2万円/年, =0.05, n=30)

30年後の資産額:約2,270万円

死亡保障:500万円(保険期間中)

【数学的結論】

| 項目 | A:終身保険 | B:掛け捨て+新NISA | 差額 |

| 30年間の支払総額 | 1,080万円 | 1,080万円 | 0円 |

| 60歳時点の資産価値 | 約1,150万円 | 約2,270万円 | +1,120万円 |

| 保障内容 | 500万円(一生涯) | 500万円(60歳まで) | 期間の差 |

Bプランを選んだ場合、60歳時点で1,120万円もの余剰資金が手元に残ります。この1,120万円があれば、葬儀代(約200万円)を払ってもなお900万円以上残るため、わざわざ「一生涯の保障」を高いコストで維持する必要はありません。

4. 解約控除という「出口の罠」

終身保険には「解約控除」という数学的なペナルティが組み込まれています。これは、保険会社が契約初期にかけたコスト(広告費や営業マンへの報酬)を、早期解約者から回収するための仕組みです。

契約から数年以内の解約では、解約控除額が積立金を上回る、あるいは大部分を削り取るため、戻ってくるお金は極めて少なくなります。

一方、新NISAでの投資信託運用であれば、「解約控除」という概念自体が存在しません。 今日の基準価額で、今日売却して、数日後には現金化できる。この「数学的な柔軟性」の差は、ライフイベントが不透明な現代において決定的なリスク管理の差となります。

5. 複利効果を「保険会社」に明け渡す罪

アインシュタインが「人類最大の発明」と呼んだ複利効果。終身保険に加入することは、この複利の力を自分ではなく、保険会社にプレゼントしている状態です。

保険会社は、加入者から集めた保険料を米国株や債券などで運用しています。彼らは市場から5〜7%の収益を得ながら、加入者には「返戻率106%(30年でわずか6%のプラス)」という、年利換算すると0.2%程度の微々たる還元しかしません。

この差分(スプレッド)こそが保険会社の利益の源泉です。

数学的に見れば、「中間業者(保険会社)を排除して、直接市場から複利の果実を受け取る」ことが、個人が資産を最大化するための唯一の正解です。

第2章の総括

終身保険を数学的に解剖すると、以下の事実が浮き彫りになります。

実質手数料が投資信託の数十倍〜数百倍であること。

インフレという「マイナスの複利」に対して無防備であること。

「保障」を人質に取られ、資金の流動性を著しく損なうこと。

「安心」という抽象的な言葉を「数字」に置き換えたとき、終身保険という商品の不合理性が明白になります。資産形成において最も大切なのは、「保障(死への備え)」と「貯蓄(生への備え)」を完全に切り離して考えること。これこそが、数学が導き出す答えです。

・まずは少額から試したい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

「終身保険はやめたほうがいい」という原則がある一方で、世の中には依然としてこの商品が存在し続け、一部の専門家が推奨するケースもあります。それは、終身保険が「資産形成」としてではなく、「特定の法的・税務的機能を持つ特殊ツール」として機能する場合です。

第3章では、感情や貯蓄目的を一切排除し、終身保険が真にその価値を発揮する「3つの特殊なケース」を深掘りします。

第3章:終身保険が「必要」な極めて限定的なケース

終身保険を検討していいのは、以下のいずれかに該当する方のみです。これらに当てはまらない場合、やはり終身保険は「不要」という結論になります。

1. 相続税対策:現金を「非課税の資産」に変換したい富裕層

終身保険の最大の武器は、運用利回りではなく、日本の税法上の「生命保険金の非課税枠」にあります。

非課税枠の計算式:

500万円 × 法定相続人の数具体的なメリット:

例えば、妻と子2人の計3人が相続人の場合、1,500万円までの保険金には相続税がかかりません。現金で1,500万円持っていれば相続税の課税対象になりますが、これを「終身保険の一時払い」などに形を変えておくだけで、合法的に相続税を圧縮できます。

「納税資金」の確保:

相続財産の多くが土地や不動産である場合、相続人は税金を払うための「現金」に困ることがあります。終身保険は受取人が指定されているため、死後すぐに現金が支払われ、遺産分割協議を待たずに納税資金や葬儀費用に充てることができます。

【結論】 資産が相続税の基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を大きく超える富裕層にとってのみ、終身保険は「節税のための箱」として合理的です。

2. 「争続」回避:特定の誰かに確実にお金を残したい場合

通常の預貯金は、名義人が亡くなると「遺産分割協議」の対象となり、法定相続人全員の合意がなければ1円も引き出せない(あるいは仮払い制度の範囲内に限定される)リスクがあります。

指定した人に直接届く:

生命保険金は「受取人固有の財産」とみなされます。そのため、遺産分割協議をスキップして、指定した子供や孫にダイレクトに現金を届けることができます。

遺留分対策としての活用:

特定の子供に多めに資産を残したい場合、保険金という形を取ることで、他の相続人からの「遺留分侵害額請求」の影響を軽減できる(※裁判例により限界はありますが、強力な対策になります)という法的なメリットがあります。

【結論】 家族関係が複雑で、死後の遺産争いを防ぎたいという「法的ニーズ」がある場合、終身保険は有効なソリューションとなります。

3. 法人による「事業承継」と「退職金準備」

個人の資産形成とは全く別のロジックで、中小企業の経営者にとっては戦略的な選択肢になることがあります。

損金算入による節税:

一部の終身保険や法人向け保険では、保険料の一部を損金(経費)として計上しながら、将来の退職金原資を積み立てることができます(※税制改正により制限は厳しくなっていますが、依然として活用法はあります)。

事業保障:

経営者が突然亡くなった際の運転資金確保や、残された家族への死亡退職金として、会社の現金を減らさずに大きな保障を持っておくことができます。

【番外編】あえて「ドル建て終身保険」を選ぶ人の論理

円建ての終身保険は現在の日本での利回りが絶望的ですが、米ドル建て終身保険を選ぶ人が一定数います。

通貨の分散:

資産が円だけに偏っていることへのリスクヘッジとして、強制的に外貨で積み立てを行う手法です。

予定利率の高さ:

米ドルの金利をベースにするため、日本の保険よりは利回りが高くなります。

しかし、これも「為替手数料」や「保険会社のコスト」を考えれば、自分で米ドル建てのETF(VTやVOOなど)を買う方が圧倒的に有利であるという数学的事実は変わりません。「自分でドルを買うのが面倒」という手間を、高いコストで外貨保険に外注しているに過ぎないことは理解しておくべきです。

結局、あなたは「限定的なケース」に該当するか?

第3章のポイントを整理すると、終身保険が必要な人は「増やすこと」が目的ではなく、「守ること・分けること・節税すること」が目的の人に限定されます。

セルフチェックリスト:

あなたの純資産は、相続税の非課税枠を超えていますか?

あなたが死んだ後、家族が遺産で揉める可能性はありますか?

あなたは会社のオーナーで、法人の経費を使って積立をしたいですか?

これらすべてに「NO」であれば、あなたは第2章で解説した通り、「掛け捨て保険+新NISA」という現代の最適解に戻るべきです。終身保険は、いわば「特殊な目的を持つプロ向けの道具」であり、一般家庭の資産形成におけるメインウェポンにはなり得ないのです。

すでに終身保険に加入しており、「損をしているかもしれない」と気づいた方にとって、最も重要なのは「過去の支払いに執着せず、未来の利益を最大化する」という視点です。

第4章では、心理的なハードルである「元本割れ」をどう乗り越え、具体的にどのような手順で出口戦略を立てるべきか、3つのシナリオを深掘りします。

第4章:もし加入してしまっていたら? 出口戦略の立て方

終身保険の出口戦略を立てる際、まず認識すべきは「サンクコスト(埋没費用)」の概念です。これまでに払った保険料は、いくら悔やんでも戻ってきません。大切なのは、「今日から死ぬまでの間に、自分のお金をどこに置いておくのが最も増えるか」という一点です。

1. シナリオA:【損切りと再出発】即時解約して新NISAへ

最も推奨されることが多い、かつ最も勇気が必要な選択肢です。

戦略の概要:

今すぐ解約し、戻ってきた「解約返戻金」と、今後支払うはずだった「月々の保険料」をすべて新NISA(インデックス投資)に投入します。

判断の基準(損益分岐点):

解約して戻ってくるお金を S、今後支払う予定の保険料を P、保険を継続した場合の30年後の受取額を M とします。

もし、(S + P) を年利5%で運用した結果が M を上回るのであれば、今この瞬間に解約したほうが、最終的な資産額は大きくなります。

心理的対策:

「今解約すると30万円損する」ではなく、「今解約しないと、将来得られるはずの1,000万円(運用益)を捨てることになる」と考えましょう。

2. シナリオB:【現状維持の停止】「払済保険」への変更

「どうしても元本割れで解約するのは抵抗がある」「でもこれ以上、高い保険料を払い続けたくない」という方向けの妥協案です。

戦略の概要:

これまでの解約返戻金を原資として、「保障額を小さくした終身保険」に切り替えます。

メリット:

以降の保険料の支払いがゼロになる。

解約返戻金が時間の経過とともに少しずつ増え、いずれ元本(支払済保険料)に到達するのを待てる。

「一生涯の保障」が少額ながら残る。

デメリット:

資金が保険会社にロックされたままになり、自分で運用するチャンス(機会損失)を逃し続ける。

インフレリスクに対して無防備な資産が残るだけになる。

3. シナリオC:【保障の組み替え】「延長保険」への変更

「貯蓄はもう諦めたが、今すぐ大きな保障が必要だ」という特殊な状況に適した選択肢です。

戦略の概要:

今の解約返戻金を使って、「同じ保障額の定期保険(掛け捨て)」に買い換えるイメージです。

メリット:

保険料の支払いをストップしつつ、高額な死亡保障を維持できる。

デメリット:

保険期間が「終身(一生)」から「一定期間(例:あと10年など)」に短縮される。

満期になっても1円も戻ってこない。

具体的な出口戦略のフローチャート

適切な出口を選ぶために、以下のステップで検討してください。

STEP 1:現状の「解約返戻金推移表」を取り寄せる

保険会社に連絡し、「今解約したらいくら戻るか」「5年後、10年後はどうか」という最新の数字を入手します。

STEP 2:保障の必要性を再評価する

独身・子供なし: 死亡保障は不要。→ 即時解約を第一候補に。

子供が小さい: 大きな保障が必要。→ 終身保険を解約し、格安の**「掛け捨て定期保険」か「収入保障保険」**に加入し直した上で、浮いた金を運用へ。

STEP 3:残りの「払込期間」を確認する

あと数年で払込完了の場合: 予定利率が高い「お宝保険(1996年以前の契約)」であれば、維持も選択肢に入ります。

あと10年以上ある場合: ほとんどのケースで、即時解約 or 払済保険にして、新NISAに切り替えたほうが数学的な勝利(資産最大化)に繋がります。

コラム:外貨建て終身保険の「出口」はさらに慎重に

最近多い「ドル建て終身保険」の場合、出口戦略に「為替」の要素が加わります。

円安の時: 解約返戻金(ドル)を円に戻すとプラスになりやすいため、解約の絶好のチャンスです。

円高の時: 今解約すると為替差損が出るかもしれません。この場合は「払済保険」にして、円安に振れるまで待つという戦略が有効です。

第4章のまとめ

出口戦略の鉄則は、「過去に払ったお金を忘れること」です。

終身保険を解約した瞬間に確定する「損失」は、新NISAという「効率的なエンジン」に乗り換えるための通行料に過ぎません。時速20kmで走る古い車(終身保険)に乗り続けるよりも、一度車を降りて時速100kmの特急(新NISA)に乗り換えたほうが、目的地(豊かな老後)には圧倒的に早く、確実に到着できるのです。

「もったいない」という感情を数字で上書きすることが、賢い出口戦略の第一歩となります。

≫ 無料講座:お金のプロが教える「初心者が毎月収入を得る投資の始め方」

これまで、終身保険が抱える構造的なコスト、数学的な不合理性、そして出口戦略について詳しく見てきました。最終章では、これらの知識を「知識」のままで終わらせず、あなたの人生を豊かにするための「具体的なアクションプラン」へと落とし込みます。

この記事を読み終えた瞬間から、あなたが取るべき行動は明確です。

第5章: — あなたが今すぐやるべきこと

「終身保険をやめるべきか」と悩む時間は、あなたの資産を停滞させる時間でもあります。以下のステップに従って、あなたの家計を「保険会社のための貯金箱」から「自分のための資産形成エンジン」へと作り替えてください。

1. 「証券分析」という名の健康診断を行う

まずは、手元にある保険証券を引っ張り出してください。そして、以下の3つの数字を紙に書き出しましょう。

今解約したらいくら戻るか?(解約返戻金)

あと何年、総額いくら払うのか?(未払込保険料の総計)

その保険は、何のためにあるのか?(目的の再確認)

もし、加入目的が「老後のため」「なんとなく貯金代わり」であるならば、その役割は終身保険には重すぎます。目的と手段がズレていることを直視するのが、すべてのスタートです。

2. 「保障」を最小コストで再定義する

終身保険を解約する際、最大の不安は「もしもの時に家族が困るのではないか」という点でしょう。これを解消するために、「掛け捨て型保険」への切り替えを同時に進めます。

ネット生保の定期保険や収入保障保険を検討してください。終身保険に月3万円払っていた保障と同等の(あるいはそれ以上の)保障が、月々2,000円〜3,000円程度で手に入ります。

浮いた2万円以上の差額こそが、あなたの将来を劇的に変える「種銭(たねぜに)」になります。

3. 「新NISA」の口座を開設し、自動積立を設定する

保険を整理して浮いたお金、あるいは解約して戻ってきたお金を、すぐに使える「普通預金」に放置してはいけません。

SBI証券や楽天証券などのネット証券で口座を開設し、全世界株式(オール・カントリー)や全米株式(S&P500)のインデックスファンドへの積立設定を完了させてください。

「設定」さえしてしまえば、あとは保険料と同じように勝手に引き落とされ、保険会社に中抜きされることなく、ダイレクトに世界の経済成長の恩恵を享受できます。

最終項目:最もリターンの高い投資「勉強」を継続する

ここまで読んで「終身保険をやめて新NISAにしよう」と思ったあなたに、最後にして最も重要なアドバイスを送ります。それは、「自分自身で判断できるだけの投資の勉強を続けること」です。

なぜなら、終身保険をやめた後に待ち受けているのは、「自己責任」という自由だからです。

なぜ「勉強」が必要なのか?

新たな罠に引っかからないため: 終身保険を解約したお金を狙って、銀行や証券会社の窓口は「手数料の高い別の金融商品」を提案してくるかもしれません。勉強をしていなければ、また別の「名前を変えた終身保険(高コスト商品)」に資金を投じてしまう恐れがあります。

暴落時に狼狽売りしないため: 新NISAで運用を始めれば、必ず数年に一度は「資産が30%減る」ような暴落を経験します。この時、投資の仕組み(複利やドルコスト平均法)を勉強していなければ、恐怖に負けて解約し、損失を確定させてしまいます。

「納得感」が最大のリスクヘッジ: 「AIや有名人が言っていたから」ではなく、「歴史的なデータと数理的な根拠から、この運用が最適だ」と自分で理解していれば、周囲の雑音に惑わされることはありません。

投資の勉強を始めるための3ステップ

「制度」を知る: 新NISAやiDeCoの税制優遇、公的年金制度の仕組みを理解する。

「歴史」を知る: 過去100年の株式市場が、数々の暴落を乗り越えて右肩上がりに成長してきた事実をデータで確認する。

「自分」を知る: 自分がどれくらいのマイナスに耐えられるか(リスク許容度)を把握する。

終身保険の「やめどき」は「今」である

終身保険は、一度入ってしまうと「解約すると損をする」という強力な心理的トラップ(サンクコスト)が働きます。しかし、数学的な事実は残酷です。「不合理なものを持ち続ける期間が長ければ長いほど、将来のあなたとの資産格差は広がっていく」のです。

今、この瞬間に決断し、行動に移すこと。そして、投資という「現代の必須科目」を学び続けること。それが、保険会社にあなたの未来を預けるのではなく、自分自身の力で自由を勝ち取る唯一の道です。

あなたの決断が、30年後のあなたから「あの時やめておいて本当に良かった」と感謝されるものになることを、心から願っています。

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。