【2023】オウンドメディア_アイキャッチのコピー-1.png)

NISA(少額投資非課税制度)は、税制優遇を受けながら長期的な資産運用を可能にする優れた投資ツールです。

2024年に制度が拡充し、これを機に始められた方も多いのではないでしょうか。

ただ、年後半から不安定な相場が続き、8月の大暴落もあって、投資を始めた時期によっては元本割れしてしまった人も中にはいるでしょう。

そうした人たちの中には、こうした元本割れはどれくらいの確率でどんなときに起こるのか、元本割れしても積立投資は続けるべきなのか、不安に感じている人も多いと思います。

そこで本記事では、お金と投資の学校GFSの監修のもと、個人投資家でもある筆者がNISAの積立投資で元本割れする原因や確率を分析し、いま元本割れしたつみたて投資枠をどうすべきなのか、自身の失敗談もからめて具体的な対策を解説していきます。

運用中の方はもちろん、これからNISAで積立を始める方にとっても有益な情報を提供しますので、じっくり読んで投資判断に役立ててください。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、「会社四季報」編集長との共同セミナーに講師として登壇(東京証券取引所主催)するなど、著書に講演依頼、メディア出演も多数。「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

①NISA積立で元本割れする原因と確率

1-1 NISA積立で元本割れする人続出

2024年からNISA積立を始めた個人投資家の中には、きっと元本割れを経験している人がたくさんいることでしょう。

特にナスダック100などリスクの高い株価指数連動の投資信託や8月に大暴落を記録した日経平均連動投信を積み立てている人にとっては、年後半から厳しいパフォーマンスが続いていることと思います。

これらはリスク(株価の振れ幅)が大きいハイテク企業が多く含まれており、年前半の急成長時に積み立て始めた場合、結果的に“高値つかみ”となってしまっており、市場の急落で一気に元本割れに追い込まれています。

1-2 NISA積立で元本割れする原因とは

前項でも書いた通り、元本割れの主な原因は、上昇相場の高値つかみ&市場の急落です。

たとえば、2024年から日経平均連動の投資信託をNISA積み立て枠で始めるとどうなっているでしょう。以下は日経平均の年初来チャートです。

どこで投資を始めるかによって違いますが、バブル後の最高値を更新した2月22日あたりの上昇トレンドに乗った人、その後値崩れして再び上昇し出す5月に買い始めた人、さらには7月11日の最高値更新に向けた上昇の恩恵に浴したいと思った人など、開始時期は人それぞれと思います。

しかし、ピークアウトした7月下旬からの下げで、上記で説明した時期から積み立てを始めた人はほぼ元本割れになっているはずです。

さらに、年初から積み立てていた人も、そこからの上げをすべて帳消しにする8月5日の歴史的な大暴落によって、元本割れしてしまったことと思います。

大暴落は別として、積み立て投資が元本割れする理由は、ほぼ決まっています。

それは、投資対象が順調に上がり、株価がピークに近づけば近づくほど、毎回その時々の高値で買っていることになるからです。

チャートが右肩上がりで推移しているときはプラス(含み益)の状態が続くのであまり気にならないかもしれませんが、実はこうした一直線の上げこそが元本割れのリスクにつながるんですね。

もちろん、なんらかの事情で相場が急落したり暴落したりした場合、それまで積み上げてきた資産が一気に減って元本割れすることだって、数年に一度はあります。

1-3 NISA積立で元本割れする確率は?

残念ながら積立投資が元本割れする確率は統計として出すことはできません。

ただ、長い歴史を持つS&P500種指数の年ごとの騰落率や期間別の騰落率はデータがあり、年初に始めた積立がその年末や5年後、10年後、15年後、20年後、25年後にはどうなっているかはわかります。

1年単位で見た場合、期間の終わりの価格が始めた年の年初より上がっていれば積み立て収支はプラスであり、逆に少しでも下がっていれば積み立て収支は元本割れということになります。

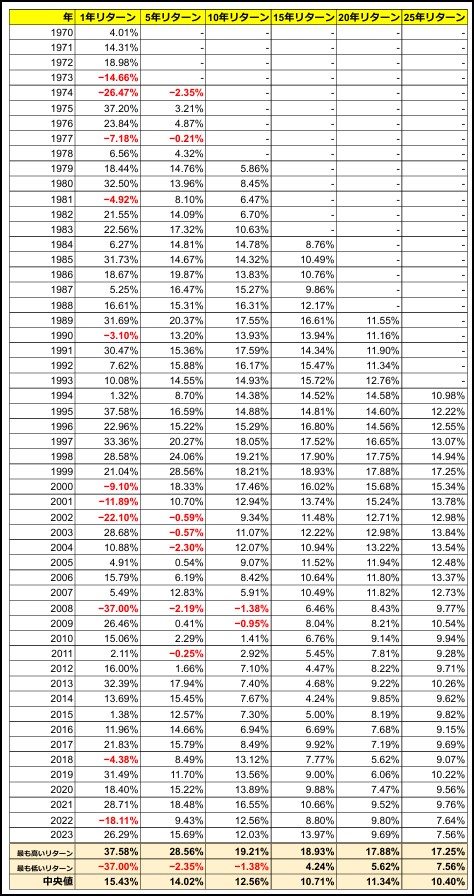

以下の表はS&P500の期間別(単年~25年)のリターンをまとめたものです。

(Wikipedia英語版「S&P500」より筆者作成)

これを見ると、データのある過去53年(1970~2023)のうち、単年でマイナスになった年は11回ありました。

確率としては20.75%、およそ5年に1度は元本割れすることになります。

次に「5年リターン」の項をご覧ください。これはその年までの5年間のトータルの騰落率を示しています。

データのある49回のうちマイナスになったのは7回(赤字の数字)で、確率は14.28%と単年ベースよりだいぶ下がります。

ドットコム・バブルが弾け、米同時多発テロが起きた2001年以降、そしてリーマンショックが起きた2007年・2008年以降にマイナスが集中しています。

同じように数えると、「10年リターン」のマイナスの回数は44期間中わずか2回で、確率も4.54%とぐっと減ります。

この2回のマイナスは2008年までの10年と2009年までの10年ですから、いずれもリーマンショックの影響ですね。

それまでの8~9年でせっかくプラスになっていたのに、2008年単年のマイナス37%(過去ワースト)で元本割れしてしまったのでしょう。

この特異な暴落以外、15年以上の期間となると元本割れは1回も発生していません(0%)。

②NISAで元本割れを避ける具体的な対策

2-1 元本割れしても途中で積立をやめない

投資をしている以上、元本割れを絶対しないなんてことはありえません。

投資とはリスクをとってその見返りにリターンを得る手段だから、必ず元本割れするリスクも抱えているものです。

楽天証券によれば、積立投資をしている個人投資家は、元本割れなどの理由で平均して1年半ほどで積立をやめてしまう傾向があるそうです。

しかしこれは、長期積立投資のメリットを台無しにし、資産形成をストップしてしまう短絡的な行為と言えるでしょう。

定額で積み立てていく場合、「ドルコスト平均法」が働くことで、価格が低いときほど多くの株数(口数)が購入できます。

いずれ上がっていくことを考えると、安くなったときに積立をストップするのは逆に“損”なのです。

たとえ元本割れが発生しても、途中で積立をやめることは絶対に避けるべきです。

2-2 長期的な視点で積み立てる

NISAは長期投資を前提とした制度です。

短期的な市場の動きに翻弄され、一時的に元本割れになったとしてもそれはよくあること。

制度のメリットを最大限活かすなら、長期的な視点を持ち続けて積立をコツコツ続けましょう。

前章のS&P500の過去データを見てもおわかりの通り、わずか数か月~数年で株式市場は回復に向かいます。

急落したり低迷していたりする時期に株数(口数)を増やすことは、右肩上がりで推移するときに高値で買っていくよりずっと資産は成長するはず。

少しくらいの元本割れにびくびくすることなく、淡々と積立投資を続けることが賢明です。

2-3 保守的な投資先を選ぶ

元本割れは避けられませんが、なるべく被害を最小限にしたいという人は、リスクの低い投資先を選ぶことが大切です。

例えば、ディフェンシブ株(医薬品や日用品、公益事業などのセクター)を中心に積み立てていけば、景気が悪くなったときでも下落幅は他のセクターより小さくて済みます。

また株式とは逆相関の関係にある「債券」(国債や社債など)を多く含むバランスファンドや、金やビットコインなどに投資することも、リスクを抑えるには有効です。

100%安全というわけでもないし、債券では資産形成の速度も落ちますが、リスクをなるべく低く抑えたい人にはおすすめです。

まとめ

NISA積立は長期的な資産形成に有効なツールですが、数年に一度訪れる相場の下落により元本割れすることがあります。

しかし、短期での元本割れは気にする必要はありません。

株価低迷はかえってたくさんの株数(口数)が買える、積立には有利な相場であり、右肩上がりで伸びていく資産を積み立てていくより資産が早く増える可能性があります。

長期で資産形成するのに便利なNISAのメリットを思い出し、元本割れなど気にせず積立を続けることが大切です。