【2026年最新】投資の「元本保証」の嘘と真実。インフレ時代の最大の過ちと正しい資産防衛術

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

第1章:「元本保証」の甘い罠と、私たちが抱く投資への幻想

「元本が保証されて、年利10%で確実に増える投資話があるのですが、どう思いますか?」

資産運用コンサルティングの現場で、私たちは数え切れないほどこの質問に直面してきました。

結論から申し上げましょう。

そんな投資話は100%、詐欺か、あるいは極めて重大な法的リスクをはらんだ違法行為です。

【結論としての防衛策】 もし今後、知人、SNS、マッチングアプリ、セミナーなどで、

「元本は保証されているから安心」

「実質、元本保証のような仕組みだからリスクはない」

といった言葉が1文字でも出てきたら、その瞬間にシャッターを閉め、「あ、これは私のお金を奪いにきた詐欺だな」と判断して、すぐに連絡を絶ってください。その直感だけで、あなたの大切な資産の大部分を守ることができます。

日本人は世界的に見ても、異常なほど「元本保証」という言葉を好みます。

数十年におよぶデフレ社会、そしてバブル崩壊のトラウマが、私たちのDNAに「損をしてはならない」「お金は守るものである」という強固な防衛本能を植え付けたからです。

しかし、2026年現在の日本を取り巻く経済環境は、私たちが慣れ親しんだデフレ社会から完全に変貌を遂げています。マイルドなインフレが定着し、物価やサービス価格が上昇を続けるなかで、「元本を絶対に減らさないこと」=「資産を守り抜くこと」という方程式は完全に崩壊しました。

本記事では、「投資における元本保証」というテーマを徹底的に解剖します。なぜ私たちはこれほど元本保証に惹かれるのか、法的に認められた本物の元本保証とは何なのか、そして、なぜ元本保証にこだわり続けることが、結果としてあなたを貧困へと導く最大のリスクになるのか。

本質的な金融リテラシーを身に付け、嘘の「元本保証」に騙されず、インフレ時代を生き抜くための本当の資産防衛術を、ここにすべて体系化します。

第2章:なぜ日本人は「元本保証」を盲信するのか? 金融心理学と歴史的背景

私たちが「元本保証」という言葉に過剰な安心感を抱くのには、明確な歴史的・心理的理由があります。これを紐解くことで、まず自分自身の「認知の歪み」を自覚することから始めましょう。

2.1 1990年代以降の「失われた30年」とデフレマインドの呪縛

バブル崩壊後、日本経済は長きにわたるデフレ(物価下落)の時代に突入しました。デフレ社会においては、「お金を何にも投資せず、現金や預金のまま持っておくこと」が、実は最強の投資戦略でした。

物価が下がる = お金の価値(購買力)が相対的に上がる

例えば、今年100円で買えた缶コーヒーが、来年95円に値下がりするとします。このとき、100円をそのままタンスに眠らせておけば、来年には缶コーヒーを買っても5円のお釣りが来ます。つまり、投資リスクを一切取らなくても、現金の価値が自動的に高まっていたのです。

この成功体験(あるいは現状維持体験)が、日本人に「投資は危険なギャンブルであり、現金で持っておくことこそが正義である」という強力な固定観念を植え付けました。

2.2 プロスペクト理論から見る「損失回避バイアス」

行動経済学における有名な理論に、ダニエル・カーネマンらが提唱した「プロスペクト理論」があります。この理論によると、人間は「1万円を得る喜び」よりも、「1万円を失う痛み」の方を約2倍強く感じるとされています。

| 状況 | 心理的インパクト |

| 投資で10万円儲かった | +10万円分の喜び |

| 投資で10万円損した | -20万円分の精神的ダメージ |

この「損失回避バイアス」が過剰に働くと、合理的な判断ができなくなります。「期待値としてはプラスになる可能性が極めて高い投資」であっても、「一時的にでも元本を割り込む可能性がある」というだけで、脳が拒絶反応を起こしてしまうのです。詐欺師たちは、この人間の根源的な心理的弱点を完璧に理解し、「元本保証」という甘い言葉でアプローチしてくるのです。

2.3 メディアによる「投資=危険」という刷り込み

日本のマスメディアは、投資によって資産を築いた人の話よりも、リーマンショックやコロナショック、あるいは暗号資産の暴落によって「全財産を失った人」の悲劇をセンセーショナルに報道しがちです。これにより、国民全体に「投資=一歩間違えれば人生が破滅する危険なもの」という恐怖心が刷り込まれ、その反動として「元本保証」を謳う金融商品(あるいはその偽物)への盲信が強まりました。

≫ 無料講座:お金のプロが教える「初心者が毎月収入を得る投資の始め方」

第3章:法律が定める「元本保証」の厳格なルール:出資法と金融商品取引法

そもそも、金融の世界において「元本を保証する」と口にしたり、契約書に記載したりすることは、法律によって極めて厳しく制限されています。ここを理解していないと、悪質な投資詐欺の格好の餌食になります。

3.1 出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)の壁

結論から言うと、銀行などの預金取扱金融機関を除き、一般の法人が出資を募る際に「元本を保証する」と約束することは、出資法第1条によって明確に禁止されています。

出資法 第1条(預り金の禁止)

何人も、他の法律に特別の規定がある場合を除くほか、業として預り金をしてはならない。

ここでいう「預り金」とは、出資者からお金を受け取り、後で同額(元本)またはそれを超える金額を払い戻すことを約束することを指します。つまり、一般的な会社が「我が社の新事業に出資してくれれば、元本は保証しますし、配当も出します」と言った時点で、その会社は出資法違反という犯罪行為を行っていることになります。

3.2 なぜ銀行や信託銀行は「元本保証」ができるのか?

出資法第1条には「他の法律に特別の規定がある場合を除くほか」という除外規定があります。これに該当するのが、銀行法や信託業法です。

銀行は、国の厳しい免許制度のもとで営業しており、自己資本比率や流動性の規制など、厳格な監督を受けています。だからこそ、特例として「預金」という形で元本を保証してお預かりすることが許されているのです。

3.3 金融商品取引法における「断定的判断の提供の禁止」

投資信託や株式、債券などを扱う証券会社や登録金融機関に対しては、金融商品取引法(金商法)が適用されます。金商法第38条では、顧客に対して「断定的判断の提供」をすることを禁止しています。

「この株は絶対に上がります」

「この投資信託なら、元本割れすることはありません」

証券会社の営業マンがこのような発言をして商品を販売した場合、たとえそれが悪意のないアドバイスであったとしても、法律違反となり、業務停止処分などの重いペナルティが科されます。

【重要】法的事実のまとめ

あなたが目にした投資案件が、銀行の預金や国債ではないにもかかわらず、「元本保証」を謳っていた場合、その時点で以下のどちらか一方が確定します。

業者が法律(出資法・金商法)を知らない、完全なモグリ・素人集団である。

最初から出資者を騙してお金を巻き上げるつもりの、組織的詐欺集団である。

どちらにせよ、あなたの大切なお金を預けて良い相手ではないことは明白です。

第4章:世の中に存在する「本当の元本保証(および準ずるもの)」全リスト

では、現代の日本において、法的に認められており、実質的に元本割れのリスクが極めて低い(あるいはゼロである)本物の金融商品にはどのようなものがあるのでしょうか。その全貌をメリット・デメリットとともに解説します。

4.1 銀行預金(普通預金・定期預金)

もっとも身近な元本保証の商品です。

元本保証の仕組み: 銀行法に基づき、預入金はその金額がそのまま保証されます。

預金保険制度(ペイオフ): 万が一、預けている銀行が破綻した場合でも、「1金融機関につき預金者1人あたり、元本1,000万円までとその利息」が保護されます。1,000万円を超える部分については、破綻した銀行の財産状況に応じて清算されるため、全額は戻らない可能性があります。

メリット

流動性が極めて高く、必要な時にいつでも引き出せる(普通預金)。

預金保険制度により、1,000万円までは国がバックアップしているに等しい安全性を誇る。

デメリット

金利が極めて低い: 2024年以降、日銀のマイナス金利解除に伴い金利は上昇傾向にありますが、それでもインフレ率(物価上昇率)を大きく下回る水準にとどまっています。

購買力の低下: 額面の金額は保証されますが、物価が上がると「お金の価値」自体が目減りします(詳細は第6章で詳述)。

4.2 個人向け国債(変動10年・固定5年・固定3年)

国(日本政府)がお金を借りるために発行する債券です。個人が購入しやすいように設計されています。

元本保証の仕組み: 日本国政府が元本と利息の支払いを責任持って行うため、日本国が財政破綻(デフォルト)しない限り、元本は100%保証されます。

個人向け国債の3つのタイプ

変動10年: 半年ごとに適用利率が変わる。金利上昇局面に強い。

固定5年: 発行時の金利が5年間固定される。

固定3年: 発行時の金利が3年間固定される。

メリット

最低金利保証: 世の中の金利がどれだけ下がっても、年0.05%の最低金利が保証されています。

中途換金が可能: 発行から1年が経過すれば、いつでも国が買い取ってくれます。その際、直近2回分の各利子(税引前)相当額×0.79685が差し引かれますが、元本そのものが割り込むことは絶対にありません。

銀行のペイオフ(1,000万円の枠)を気にする必要がないため、億単位の資産を安全に保管する場所として最適。

デメリット

銀行預金と同様、金利水準は低く、資産を大きく増やすことはできない。

購入後1年間は、原則として中途換金ができない(災害時などの特例を除く)。

4.3 預金保険対象の信託商品(合同金銭信託など)

信託銀行などが扱う商品で、特定の信託契約において「元本補てん契約」が付いているものです。

元本保証の仕組み: 信託業法に基づき、委託された資金の元本が補てんされます。また、これも預金保険制度の対象となります。

メリット

銀行の定期預金よりも、わずかに高い金利(分配率)が設定されることが多い。

デメリット

定期預金に比べて商品の選択肢が少なく、取扱金融機関も限られる。

一定の据置期間(解約できない期間)が設けられていることが多い。

4.4 【注意】「元本保証」ではないが、極めて安全性が高いとされる商品(元本確保型)

ここで、「元本保証」と「元本確保」の違いを明確にしておく必要があります。

元本保証: 運用期間中、いつ解約しても、あるいは満期を迎えても、元本が100%戻ることが法律等で約束されているもの。(例:預金、個人向け国債)

元本確保: 「満期(償還日)まで持ち続ければ」元本が戻るように設計されているが、途中で解約した場合は元本割れするリスクがあるもの。

確定拠出年金(iDeCo・企業型DC)の「元本確保型商品」

iDeCoなどのラインナップにある「定期預金」や「積立型保険」はこれに該当します。満期まで持てば元本は確保されますが、iDeCoの場合は毎月の口座管理手数料などがかかるため、運用益(利息)が手数料を下回ると、トータルの資産残高が減る(実質的な元本割れ)という現象が起こり得ます。

個人向け以外の「一般の国債・社債」

一般の債券は、満期(償還)まで保有すれば額面金額が戻ってきます。しかし、満期を迎える前に市場で売却しようとすると、その時の市場金利の状況によって債券価格が上下しているため、元本を割り込んで損をすることがあります。これは「元本保証」とは言えません。

第5章:実例で学ぶ「偽の元本保証」:投資詐欺の巧妙な手口と見分け方

世の中の投資詐欺の9割以上は、何らかの形で「元本保証(あるいはそれに準ずるリスクゼロの表現)」を謳っています。なぜなら、それが投資未経験者の心の防壁を崩すもっとも効果的な言葉だからです。ここでは、実際にあった、あるいは現在進行形で多発している詐欺の手口を徹底解剖します。

5.1 ポンジ・スキーム(Ponz Scheme)の古典的かつ最強の手口

投資詐欺の王道であり、全体の大部分を占めるのが「ポンジ・スキーム」です。

[出資者A] ──(1,000万円出資)──> [詐欺グループ] <──(1,000万円出資)── [出資者B]

│

(実際の運用はゼロ)

│

[出資者A] <──(月50万円の"配当")──────┴─────(月50万円の"配当")──> [出資者B]

手口の流れ

「独自のAIトレード」「海外の不動産開発」「未公開株」などで、月利5%・元本保証という破格の条件を提示し、出資者を募る。

実際には、集めたお金を一切運用しない。

後から入ってきた出資者Bのお金を、さも運用益であるかのように偽って、先の出資者Aに「配当」として支払う。

出資者Aは「本当に毎月お金が振り込まれる!これは本物だ!」と信じ込み、自分の貯金をさらに投入したり、友人や家族を紹介したりする。

出資者の増加が鈍化し、新規の流入金よりも配当の支払額が多くなった時点で、詐欺師は資金を持ったままドロン(連絡を絶つ)する。

なぜ騙されるのか?

人間は、「実際に自分の口座に配当が振り込まれている」という目の前の事実を突きつけられると、理性が吹き飛びます。「元本保証の契約書」まで偽造されて手元にあるため、完全に安心してしまうのです。しかし、その配当はあなた自身の、あるいは他の被害者の「元本」を取り崩して回しているだけに過ぎません。

5.2 海外FX・暗号資産の自動売買ツール(EA)詐欺

近年、SNS(Instagram、X、LINEのオープンチャットなど)を中心に急増している手口です。

謳い文句: 「勝率98%の自動売買システム。ロスカット(強制決済)されない仕組みなので元本は実質保証。何もしなくても毎月30万円。」

現実: 指定された海外の無登録FX業者に口座を開設させられ、お金を振り込ませます。最初の数ヶ月は、アプリ上の画面で資産がどんどん増えているように「偽のデータ」を見せられます。しかし、いざお金を引き出そう(出金申請)とすると、「税金がかかる」「システム維持費が必要」などと言われ、追加資金を要求されます。最終的にはアカウントが凍結され、業者は消え去ります。

5.3 不動産小口化商品・ソーシャルレンディング(貸付型クラウドファンディング)の偽装

すべてが詐欺というわけではありませんが、悪質な業者が紛れ込みやすい領域です。

「1口10万円からの不動産投資。優先劣後システムを導入しているため、物件価格が20%下がってもお客様の元本は保証されます。」

「優先劣後」の罠: 確かに、損失が一定の範囲内(劣後出資枠)であれば、一般の投資家(優先出資者)の元本は守られます。しかし、物件そのものの価値が半分になったり、運営会社自体が倒産・破産したりした場合は、優先劣後システムなど何の意味もなさず、元本は一瞬で吹き飛びます。 これは「リスクを軽減する仕組み」であって、「元本保証」ではありません。

5.4 詐欺案件を瞬時に見抜くための「NGワード&チェックリスト」

もし検討している投資話に、以下の項目のうちひとつでも当てはまるものがあれば、即座に手を引いてください。

[ ] 「元本保証」「元本確保」という言葉を、銀行・国債以外の会社が使っている。

[ ] 利回りが異常に高い(年利5%~6%以上で、かつリスクがないと主張する)。

[ ] 会員登録や入金を、日本の金融庁に登録されていない「海外口座」や「個人名義の口座」に指定される。

[ ] 「あなただけに特別に教える」「先行者利益」など、契約を急がせる。

[ ] 「友達を紹介すれば、紹介料としてバックが入る」という、マルチ商法(MLM)の仕組みが組み込まれている。

【金言】世界の金融エリート(ウォーレン・ババェットなど)の平均年利は15%~20%程度である。

投資の神様と呼ばれる人でさえ、リスクを極限まで取って年利20%の世界です。それなのに、どこの誰だか分からない一般人のあなたに、「無リスク(元本保証)で年利20%」の話が回ってくるわけがありません。その話を持ってきた人間は、あなたを儲けさせたいのではなく、あなたのお金を奪いたいだけです。

第6章:インフレ(物価上昇)という名の静かな暗殺者:元本保証が犯す最大の過ち

ここからが、本記事の最も重要な核心部分です。

仮に、あなたが詐欺に騙されず、日本のメガバンクの定期預金や個人向け国債に全財産を預け、完璧に「元本を保証」された状態で20年、30年を過ごしたとしましょう。

手元の通帳には、1,000万円という数字が1円も減らずに刻まれています。

おめでとうございます。あなたの投資は大失敗です。

なぜでしょうか? それは、「名目価値(額面の金額)」を守ることに執着した結果、「実質価値(購買力)」を著しく損なうという、現代経済における最大の罠に嵌まっているからです。

6.1 名目資産と実質資産の違いを理解する

名目資産(Nominal Value): 通帳に記載されている、文字通りの金額(例:1,000万円)。

実質資産(Real Value): そのお金を使って、「今、何がどれだけ買えるか」という購買力。

これを見誤ると、老後資金を完璧に準備したつもりが、いざ老後を迎えた時に「お金はあるのに、何も買えない」という生き地獄を味わうことになります。

6.2 年率2%のインフレが30年続いた場合の恐怖

日本政府および日本銀行は、持続的な経済成長のために「インフレ目標2%」を掲げており、2020年代中盤以降、実際に物価は上昇し続けています。

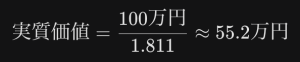

もし、年間2%の物価上昇が30年間続いた場合、あなたのお金の価値がどうなるか、具体的な数式とデータで見てみましょう。

現在100万円で買える商品があるとします。これが毎年2%ずつ値上がりしていくと、t 年後の価格Pt は次の式で表されます。

30年後(t=30)の価格を計算してみます。

つまり、今100万円で買える車やサービスが、30年後には181万円を出さないと買えなくなるのです。

これを、あなたの手元にある「元本保証された100万円の預金」の側から見てみましょう。30年後も、預金は100万円のままです(ゼロ金利、あるいは極めて低い金利を想定)。

このときの、100万円の実質的な価値(購買力)は、以下のようになります。

| 年数 | 名目価値(銀行預金) | 実質価値(購買力) |

| 現在 | 100万円 | 100万円 |

| 10年後 | 100万円 | 約82万円 |

| 20年後 | 100万円 | 約67万円 |

| 30年後 | 100万円 | 約55万円 |

額面は1円も減っていない(元本保証されている)のに、そのお金の価値は、30年後には実質的に約45%も目減りしてしまっているのです。

これこそが、「元本保証」という言葉の裏に隠された、最大の不都合な真実です。銀行に預けて安心している人は、じわじわとお金の価値を国や市場に搾取されている「茹でガエル」状態にあると言えます。

6.3 購買力リスク(インフレリスク)に対する無防備さ

投資の世界において、リスクとは「価格が上下に振れること(不確実性)」を指します。

元本保証の商品(預金など)は、確かに「価格が下に振れるリスク(元本割れリスク)」をゼロに抑えてくれます。しかしその代償として、「物価上昇についていけなくなるリスク(購買力リスク)」を100%引き受けてしまっているのです。

資産運用とは、単に数字を維持するゲームではありません。「将来の自分の生活水準を維持・向上させるために、購買力を保存する行為」です。そうであるならば、インフレ社会において元本保証商品に全財産をフルコミットすることは、むしろ極めてリスクの高い「ギャンブル」であると言わざるを得ません。

・投資で収入を得たい、資産を増やしたい YES or NO

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・成功している投資家と接点が欲しい YES or NO

・物価上昇への対策には投資が必要と考えている YES or NO

第7章:リスクとリターンの不可分の法則(金融工学の基本)

なぜ、元本が保証されて、かつ高いリターンが得られる商品は存在しないのでしょうか。これは感情論や道徳論ではなく、金融工学における絶対的な物理法則だからです。

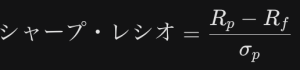

7.1 シャープ・レシオと効率的フロンティアの概念

金融市場において、あらゆる資産(株式、債券、不動産など)は、リスクとリターンのバランスによって価格が決定されています。

リスク(標準偏差 σ): 収益率のばらつき、振れ幅の大きさ。

リターン(期待収益率 R): 将来見込まれる平均的な収益率。

投資家がリスクを1単位取ったときに、どれだけのリターン(安全資産の金利を超える分)が得られるかを示す指標を「シャープ・レシオ(Sharpe Ratio)」と呼びます。

(ここで $R_p$ はポートフォリオの期待収益率、$R_f$ は無リスク資産の収益率、$\sigma_p$ はポートフォリオの標準偏差)

市場が効率的であるならば、すべての金融商品は「リスクが高ければリターンも高く、リスクが低ければリターンも低い」という直線上(あるいは効率的フロンティアと呼ばれる曲線上)に並びます。

期待リターン (R)

↑

│ ★ 株式(高リスク・高リターン)

│

│ ◆ 債券(中リスク・中リターン)

│

│ ▲ 預金(無リスク・無リターン)

│

──┼─────────────────────────────────────────→ リスク (σ)

│

元本保証(無リスク σ = 0): この場合、得られるリターンは無リスク金利(Rf:国債や預金の金利)と完全に一致します。

高リターン(R が高い): 高いリターンを得るためには、どうしてもリスク(σ)を大きく受け入れる必要があります。

「元本保証(σ = 0)でありながら、高いリターン(R が高い)」という商品は、このグラフの「左上」の空白地帯に位置することになりますが、そんな歪んだポイントは、市場の淘汰作用(裁定取引)によって一瞬で消滅するか、そもそも最初から存在しません。

7.2 「ローリスク・ハイリターン」は存在しない、あるのは「ハイリスク・ノーリターン」

金融の世界における大原則を覚えておいてください。

ハイリスク・ハイリターン: 存在する(個別株、暗号資産など)。

ローリスク・ローリターン: 存在する(国債、定期預金など)。

ローリスク・ハイリターン: 絶対に存在しない。

ハイリスク・ノーリターン(ローリターン): 数多く存在する(投資詐欺、手数料の高いボッタクリ投資信託など)。

あなたが「元本保証で高利回り」という話を聞いた時、それは「ローリスク・ハイリターン」の商品を見つけたのではなく、「ハイリスク・ノーリターン(お金をすべて失うリスクがあるのに、リターンは嘘)」という最悪の罠に足を踏み入れているのです。

第8章:元本保証の呪縛を解く:「正しいリスク」の取り方と資産運用の大原則

では、私たちはどうすれば良いのでしょうか。元本保証の預金だけではインフレで破滅する、かと言ってリスクを取るのも怖い。

その答えは、「リスクをゼロにする」のではなく、「正しくコントロールされたリスクを取る」ことにあります。自動車の運転と同じです。事故のリスクが怖いからといって、一生車に乗らなければ移動の自由(資産の成長)は得られません。正しい交通ルール(運用の原則)を学び、シートベルト(分散)を締めれば、安全に目的地へ到達できます。

資産運用における「正しいリスクコントロール」の3大原則を解説します。

8.1 原則①:長期投資(時間を味方につける)

投資期間が短ければ短いほど、価格の変動(リスク)に資産が振り回されます。しかし、投資期間が10年、20年、30年と長期になればなるほど、年平均の収益率はある一定の範囲に収束していきます。

米国の代表的な株価指数である「S&P500」の過去のデータを見ても、保有期間が1年だけだと、年利がプラス50%になる年もあれば、マイナス30%になる年もあります。しかし、保有期間を15年以上に設定した場合、過去のどの15年間を切り取っても、トータルの収益率がマイナス(元本割れ)になったことは一度もありません。 平均して年利7%~9%のプラスに収束しています。

つまり、「長期で保有し続けること自体が、実質的な元本割れリスクを極限まで下げる最強の防御策」になるのです。

8.2 原則②:積立投資(ドル・コスト平均法)

一括でお金を投資すると、そこが「高値掴み」になってしまうリスクがあります。これを避けるために、毎月一定額を淡々と買い続ける「積立投資(ドル・コスト平均法)」が有効です。

この数式が示す通り、価格が高い時には自動的に少ない数量しか買わず、価格が暴落して安い時には自動的に多くの数量を買い込むことになります。

ドル・コスト平均法のイメージ

価格上昇時: 資産が増えて嬉しい。

価格下落時: 「バーゲンセール」状態でたくさんの数量(口数)を仕込めるので、将来の値上がり時の爆発力が高まって嬉しい。

この仕組みを理解していれば、日々の株価暴落に怯える必要はなくなります。精神的な安定を保ちながら、元本割れの恐怖を克服できる画期的な手法です。

8.3 原則③:資産・地域の分散(卵を一つのカゴに盛るな)

「すべての卵を一つのカゴに盛るな。カゴを落としたらすべての卵が割れてしまうからだ」という有名な投資の格言があります。

もし、あなたが1つの会社の株だけを持っていたら、その会社が不祥事や倒産を起こした瞬間に資産はゼロになります。しかし、世界中の何千という会社に分散して投資していれば、そのうち数社が倒産しても、全体の資産に与える影響はごくわずかです。

現代の個人投資家は、「全世界株式(オール・カントリー)」と呼ばれる投資信託を1つ買うだけで、アメリカ、ヨーロッパ、日本、新興国など、世界中の数千社に1本の注文で分散投資を完了させることができます。地球全体の経済が成長し続ける限り、あなたの資産もその恩恵を受け、インフレを乗り越えることができます。

第9章:2026年最新:新NISAをフル活用した「脱・元本保証」の具体的ステップ

元本保証の呪縛を解き、実際に一歩を踏み出すための最も合理的で具体的なロードマップを提示します。現在、日本には「新NISA(少額投資非課税制度)」という、国が用意した世界最高水準の投資非課税制度があります。これを使わない手はありません。

9.1 ステップ1:生活防衛資金(本物の元本保証)を確保する

「元本保証への執着を捨てろ」と言いましたが、全財産を投資に回すのはただの無謀です。まずは、何かあったとき(病気、失業、急な出費)のために、絶対に元本が保証された安全な現金を確保します。

会社員の場合: 生活費の6ヶ月分(例:月25万円生活費なら150万円)

フリーランス・自営業の場合: 生活費の1年分(例:300万円)

このお金は、メガバンクやネット銀行の普通預金、あるいは個人向け国債(変動10年)に入れておきます。ここがあなたの「最後の砦」となり、精神的な余裕を生み出します。

9.2 ステップ2:新NISAの「つみたて投資枠」で口座を開設する

生活防衛資金を超えた「当面使う予定のない余剰資金」を使って、新NISAを始めます。証券会社は、手数料が圧倒的に安いネット証券(SBI証券や楽天証券など)を選んでください。大手銀行や対面型の証券会社の窓口に行ってはいけません。彼らは手数料の高いボッタクリ商品を勧めてくる可能性が高いからです。

9.3 ステップ3:インデックスファンドを1つだけ選ぶ

新NISAの口座が開設できたら、購入する商品を決めます。あれこれ迷う必要はありません。以下のどちらか、あるいは両方を「毎月自動積立」に設定するだけです。

eMAXIS Slim 全世界株式(オール・カントリー)

これ1本で、米国をはじめ世界約50カ国の株式約3,000社に丸ごと投資できます。

eMAXIS Slim 米国株式(S&P500)

世界の経済覇権を握る米国の主要企業500社に投資します。

これらは「インデックスファンド」と呼ばれ、信託報酬(管理費用)が年0.06%~0.09%程度と、限界まで低く抑えられています。

9.4 ステップ4:設定したら「二度と見ない」

毎月の積立金額(例:月1万円~10万円、無理のない範囲で)を設定したら、あとはやることはありません。株価のニュースを見て一喜一憂したり、毎日アプリを開いて残高を確認したりするのはやめましょう。

投資をしていること自体を「忘れる」くらいが、長期投資で最大の成果を出す秘訣です。

第10章:「元本割れのリスク」と「豊かになれないリスク」のどちらを選ぶか

私たちは今、歴史的な分岐点に立っています。

かつての日本のように、銀行にお金を預けておけば年利数パーセントがつき、物価も上がらなかった時代は、とうの昔に終わりを告げました。

現代社会における「リスク」の定義は、完全に書き換わったのです。

通常のリスク: 投資をして、元本を割り込んでしまうこと。

現代のリスク: 元本保証という謳い文句に騙されて資産を失う。もしくは「元本保証」にこだわり続けた結果、インフレによって購買力を失い、静かに、確実に貧困化していくこと。

通常のリスクはきちんと自信で計画を立て、ノウハウを構築することで減らすことはできます。

しかし、あなたが「元本を絶対に減らしたくない」と頑なに拒むのは、裏を返せば「将来、絶対に豊かになることを放棄する」という決断を下しているのと同じです。

本記事で繰り返し述べてきた通り、世の中に存在する「美味しい元本保証の話」はすべて嘘です。本物の元本保証(預金・国債)は、あなたのお金を守るどころか、インフレの波によって実質的な価値を削り取っていきます。

本当の意味であなたの未来と、大切な家族の生活を守るために必要なのは、偽りの安心感をくれる「元本保証」という言葉にすがることではありません。「世界経済の成長に伴う正しいリスク」を優雅に受け入れ、長期・積立・分散という王道の資産運用によって、インフレ率を超えるスピードで資産を育てていくことです。

恐怖に支配されるのをやめましょう。

正しい知識という武器を身に付けたあなたにとって、市場の変動はもはや「恐怖」ではなく、未来の豊かさを仕込むための「チャンス」に変わるはずです。

今こそ、通帳の数字を守るだけの不毛な戦いを終わりにし、本当の意味での資産防衛、そして資産形成への第一歩を踏み出してください。

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。