地方でも増える「いつの間にか富裕層」のリアルと、その背景を丁寧に整理する

はじめに

「富裕層」という言葉を聞くと、多くの人はまず、都心のタワーマンションに住み、外車に乗り、目に見えてぜいたくな暮らしをしている人たちを思い浮かべるかもしれません。

けれど、いま日本で増えている富裕層の一部は、そうしたわかりやすい派手さとは少し違います。

むしろ、見た目にはそれほど目立たず、普通に働き、普通に暮らしているように見えながら、金融資産が大きく積み上がり、気づけば「資産1億円超」の層に入っていたという人たちが少しずつ存在感を増しています。

この現象を理解するには、まず「富裕層」を何で測るのかを整理する必要があります。

野村総合研究所は、日本の世帯を純金融資産保有額で分類しており、純金融資産1億円以上5億円未満を「富裕層」、5億円以上を「超富裕層」と定義しています。2023年時点で、この富裕層と超富裕層を合わせた世帯数は165.3万世帯、内訳は富裕層153.5万世帯、超富裕層11.8万世帯でした。2021年の148.5万世帯から11.3%増です。

では、これは全体の何パーセントなのか。

総務省統計局の2023年住宅・土地統計調査では、日本の総世帯数は5621万5千世帯です。これに対して、純金融資産1億円以上の165.3万世帯を単純計算すると、**約2.9%**です。

つまり、日本ではざっくり言えば、およそ34世帯に1世帯弱が「純金融資産1億円以上」の層に入る計算になります。数字だけ見ると少数派ですが、完全に別世界の存在というほど遠いわけでもありません。

しかも、この増加は東京だけで起きている話ではありません。

もちろん、株高や不動産高騰の恩恵を受けやすい都市部の存在感は大きいです。

ただ、最近の富裕層増加を見ていくと、地方でも

長年の勤続で積み上がった持ち株会・企業年金・退職金

相続や事業承継

株高・円安による金融資産の膨張

などを背景に、目立たないかたちで資産が増えた層が確実に出てきています。

野村のウェルス関連解説でも、「いつの間にか富裕層」は、主に持ち株会や企業年金等での蓄財、株式などリスク資産への積極投資、退職金の運用の3類型に整理されています。

この記事では、

日本で資産1億円超の世帯はどれくらいいるのか

なぜ近年その層が増えたのか

なぜ地方でも増えて見えるのか

「いつの間にか富裕層」とはどんな人たちなのか

を、統計と背景から丁寧に解説します。

結論を先に言えば、いま日本で富裕層が増えている背景には、単なる高所得だけではなく、長期の蓄積、株高・円安、相続、退職金、そして家計の金融資産の置き場所の変化があります。

つまり、「一部の超高収入者だけの世界」ではなく、普通に働きながら、時間と市場環境の追い風で資産が膨らんだ人たちが、以前より増えているのです。

第1章 そもそも「富裕層」とは何を意味するのかをわかりやすく解説

まず、富裕層という言葉の意味を整理しておきましょう。

この言葉はメディアや金融機関によって少し使い方が違いますが、日本でよく参照されるのは野村総合研究所の分類です。

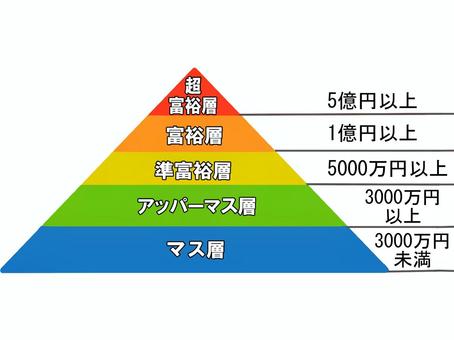

NRIは、世帯の保有資産を純金融資産保有額で5つの階層に分けています。

- 超富裕層:5億円以上

- 富裕層:1億円以上5億円未満

- 準富裕層:5000万円以上1億円未満

- アッパーマス層:3000万円以上5000万円未満

- マス層:3000万円未満

ここで重要なのは、純金融資産という言葉です。

これは、預貯金、株式、投資信託、債券、一時払い生命保険や年金保険など、世帯が保有する金融資産の合計額から、負債を差し引いたものです。

つまり、自宅不動産そのものは基本的にこの定義には入りません。

都心に高い持ち家があっても、金融資産が少なければこの定義の富裕層には入りませんし、逆に地方に住んでいても、金融資産が1億円を超えていれば富裕層に入ります。

この点はとても大事です。

多くの人は「資産家」と聞くと、不動産や豪華な暮らしを想像します。

しかし、統計上の富裕層は、もっと静かな存在であることが多いです。

派手な消費ではなく、金融資産の蓄積で富裕層に入っている人は少なくありません。

特に、上場企業の持ち株会を長年続けてきた人や、企業年金・退職金を計画的に運用してきた人は、外から見えにくい形で資産を増やしていることがあります。

つまり、いま話題になる「いつの間にか富裕層」は、

年収だけで決まる話ではない

ということです。

もちろん高所得は有利です。

でも、それ以上に、

長い時間をかけて資産を積み上げたか

リスク資産の値上がり局面に乗れたか

退職金や相続をどう管理したか

が大きく効いてきます。

この意味で、富裕層を理解するときには、

「どれくらい稼いでいるか」

よりも、

「どれくらい金融資産を持ち、その資産がどう増えたか」

を見る必要があります。

ここを押さえるだけで、「地方でも増える富裕層」という話もかなり理解しやすくなります。

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。

≫初心者でも資産形成を学習できる無料オンラインセミナーはこちら

第2章 資産1億円超の世帯は日本で何パーセントなのかをわかりやすく解説

では、日本で資産1億円超の世帯はどれくらいいるのでしょうか。

ここはかなり気になるところだと思います。

先ほど触れた通り、NRIの2025年公表データでは、2023年時点の富裕層・超富裕層は合計165.3万世帯です。

一方、総務省統計局の2023年住宅・土地統計調査によれば、日本の総世帯数は5621万5千世帯です。

この2つを使って単純計算すると、純金融資産1億円以上の世帯割合は**約2.94%**になります。

ざっくり言えば、**約3%**です。

この3%という数字をどう受け止めるかは人それぞれですが、感覚的には「思ったより多い」と感じる人もいるはずです。

100世帯いたら約3世帯。

同じマンション、同じ町内、同じ会社の中にもいておかしくない数字です。

もちろん富裕層の中身はかなり幅広く、1億円ちょうどに近い人もいれば、5億円近い人もいますし、超富裕層の11.8万世帯まで含まれています。

ただ、少なくとも「日本に数万人しかいない世界」ではありません。

さらに注目すべきなのは、準富裕層の存在です。

NRIによると、純金融資産5000万円以上1億円未満の準富裕層は、2023年時点で403.9万世帯に達しています。

この層は2021年比で24.4%増と、富裕層以上よりもさらに高い伸びを示しました。

つまり、今後1億円超へ移行し得る候補層がかなり厚くなっているわけです。

この意味で、日本の富裕層増加は「いまいる富裕層の話」だけでなく、その予備軍が大きく膨らんでいる話でもあります。

この準富裕層の増加はとても重要です。

なぜなら、「いつの間にか富裕層」という現象の多くは、この層からの押し上がりで起きるからです。

いきなりゼロから1億円になるのではなく、

3000万円、5000万円、7000万円と積み上がっていた資産が、株高や円安、退職金、相続などで1億円を超える。

このパターンがかなり多いと考えられます。

つまり、資産1億円超の世帯は現時点で約3%ですが、その周辺にはかなり厚い準富裕層がいます。

この構造を考えると、今後も富裕層比率がじわじわ上がる可能性は十分あります。

「投資の勉強を何からやっていいかわからない」「投資で資産を作りたい、収入を増やしたい」

そんな時は無料で視聴できるオンライン講座「GFS監修 投資の達人講座」をまずはお試ししてください。

投資の達人になる投資講座は、生徒数50,000人を超え講義数日本一の投資スクールGFSが提供する無料オンライン講座です。プロの投資家である講師が、未経験者や苦手意識がある人でも分かるように、投資の仕組みや全体像、ルールを基礎から図解を交えて解説します。

投資の勉強をなるべく効率よく始めたい人は、ぜひ一度ご視聴ください。

≫初心者でも資産形成を学習できる無料オンラインセミナーはこちら

第3章 なぜ近年、日本で富裕層が増えたのかをわかりやすく解説

ここからが本題です。

なぜ近年、日本で富裕層が増えたのでしょうか。

一言で言えば、金融資産の価格上昇が大きかったからですが、それだけでは少し雑です。

実際には、いくつかの要因が重なっています。

1. 株高の影響

NRIの公表資料でも、直近の富裕層増加の背景として好調な株式市場が挙げられています。

たとえば、TOPIXは2017年末から2023年末にかけて大きく上昇しており、これによって富裕層や準富裕層が保有するリスク資産の評価額が増えたと説明されています。

つまり、すでに株式や投資信託をある程度持っていた人は、それだけで資産額がかなり膨らみやすかったわけです。

2. 円安の影響

円安も資産増加に効きます。

海外株式や外貨建て資産を持っていた人は、円換算した資産額が増えやすくなります。

しかも最近は、NISAなどを通じて海外株式インデックスへ投資する個人も増えています。

もともと資産を持っていた人が、円安によってさらに評価額を押し上げられるという構図が生まれやすいです。

3. 退職金・企業年金・持ち株会

野村のウェルス関連解説では、「いつの間にか富裕層」の形成経路として、持ち株会や企業年金等での蓄財、退職金の運用が挙げられています。

これはかなり日本らしい特徴です。

長く企業勤めをしてきた人が、給与だけでなく、退職金、持ち株、企業年金を通じて金融資産を積み上げ、その後の株高で評価額が膨らむ。

すると、派手な起業や投機をしていなくても、気づけば1億円に届くことがあります。

4. 相続・贈与の影響

富裕層増加の背景には、世代間資産移転もあります。

親世代が持っていた金融資産や現金が、相続や生前贈与を通じて子世代へ移る。

このとき、もともとの金融資産に上乗せされるため、一気に資産水準が変わることがあります。

特に地方では、不動産より現預金や金融資産の形で資産を持つ高齢世帯も多く、相続が金融資産ベースで進むケースも少なくありません。

5. 家計の金融資産そのものが大きい

日銀の講演資料では、日本の家計金融資産はGDPの約4倍規模に達し、しかも日本の家計金融資産の約50%が現金・預金で占められていると説明されています。

これは、日本の家計が長年にわたり大きな金融資産を蓄積してきたことを意味します。

株式保有比率が米国ほど高くない一方で、もともとの金融資産総量が非常に大きいため、その一部が株式や投信へ移るだけでも資産額の伸びに大きな影響が出ます。

つまり、最近の富裕層増加は、

新しく超高所得者が大量発生したから

ではなく、

もともと一定の資産を持っていた層が、株高・円安・退職金・相続などで押し上がったから

と考えるほうが自然です。

このため、「いつの間にか富裕層」という表現がしっくりきます。

第4章 なぜ地方でも「いつの間にか富裕層」が増えて見えるのかをわかりやすく解説

ここが、多くの人にとって一番気になる部分かもしれません。

なぜ地方でも富裕層が増えて見えるのでしょうか。

まず大前提として、NRIの富裕層統計は全国ベースであり、地方別の細かな内訳を直接示しているわけではありません。

ですから、「地方で何%増えた」といった断定は慎重であるべきです。

ただ、少なくとも構造的に見て、地方でも「いつの間にか富裕層」が増えやすい背景はいくつかあります。

1. 生活コストが相対的に低い

地方では、都心に比べて住宅費や通勤費、生活費が抑えられることがあります。

そのため、高収入でなくても、長年にわたって貯蓄余力が生まれやすい場合があります。

若い頃からそれなりに積み立ててきた金融資産が、株高局面で評価額を押し上げられると、一気に資産1億円に近づくことがあります。

2. 地方の中小企業オーナー・地主・医療法人・士業層

地方には、東京のように目立つIT起業家がいなくても、

地域の中小企業オーナー、病院・医療法人、建設業、農業法人、地主、士業など、

長年の事業運営で資産を積み上げてきた層がいます。

彼らは派手には見えにくいですが、金融資産や現金余力をかなり持っていることがあります。

こうした層は、景気や株高の恩恵を受けると、一気に富裕層へ移行しやすいです。

3. 退職金のインパクトが大きい

地方でも、大企業やインフラ企業、金融機関、自治体関連などで長く勤めた人には、退職時にかなり大きな退職金が入ることがあります。

そこに企業年金や持ち株会資産が加われば、定年前後で純金融資産が大きく膨らみます。

野村が整理する「退職金の運用で富裕層化する」パターンは、地方でも十分起こり得ます。

4. 相続が不動産より金融資産に移っているケース

地方では地価上昇のニュースが都心ほど目立たないため、「資産家は減っていそう」と感じる人もいます。

しかし、実際には高齢世帯が現預金や金融資産を厚めに持っていることも多く、相続によって子世代の金融資産が大きく増えることがあります。

特に、自宅不動産はすでに持っていて、生活に必要なお金以上の現預金や有価証券がある世帯では、その移転が資産階層を一気に押し上げます。

5. 見た目が変わらないから「いつの間にか」に見える

地方の富裕層は、都心のように生活スタイルで目立たないことが多いです。

高級車や高級タワマンではなく、昔からの家に住み、生活水準も大きく変えない。

そのため、周囲からは「普通の家庭」に見えます。

でも実際には、持ち株、投資信託、退職金運用、相続などで、金融資産はかなり厚い。

これが「いつの間にか富裕層」のリアルです。

つまり地方で富裕層が増えるように見える背景には、

地方でも資産形成の土台がある人がいて、その資産が株高や相続で表面化してきた

という構造があります。

都心の派手な資産家とは違う形で、地方にも「静かな富裕層」が増えていると考えると理解しやすいです。

第5章 「いつの間にか富裕層」はどんな人たちなのかをわかりやすく解説

では、「いつの間にか富裕層」とは、具体的にどんな人たちなのでしょうか。

野村のウェルス解説では、大きく3つの類型が紹介されています。

1. 持ち株会・企業年金・積立で増えた人

このタイプは、派手な投資家ではありません。

会社員として長く働きながら、持ち株会や企業年金、積立投資を続けてきた人たちです。

長い時間を味方につけて資産を積み上げ、そこに株高の追い風が乗ると、一気に富裕層ラインを超えることがあります。

2. リスク資産へ積極的に投資してきた人

こちらは、預金だけでなく、株式や投資信託などのリスク資産へ比較的積極的に資金を振り向けてきた人たちです。

最近の株高・円安局面では、この層の資産増加はかなり大きかったと考えられます。

もともと準富裕層だった人が、相場環境で一段上へ押し上がるケースが多いです。

3. 退職金を運用して増やした人

退職時にまとまった資金が入り、そのお金を計画的に運用することで資産を増やしたタイプです。

日本では退職金の存在が大きく、定年前後に一気に資産構成が変わる人も少なくありません。

この層は生活を大きく変えないため、周囲からは富裕層に見えにくいことも多いです。

これらに共通するのは、

普通の生活をしながら、時間と市場環境を味方につけた

という点です。

一発逆転の投機や派手な起業ではなく、長い時間の積み重ねの上に、株高や円安といった環境要因が乗った結果、富裕層に到達した。

これが「いつの間にか富裕層」の本質です。

第6章 この現象から私たちは何を読み取るべきかをわかりやすく解説

最後に、この「いつの間にか富裕層」の増加から何を読み取るべきかを整理します。

まず一つ目は、日本では資産が資産を呼ぶ局面が強まっていることです。

株高や円安が続くと、すでに金融資産を持っている人ほど有利になります。

現預金中心の人と、株式や投資信託を適度に持っている人では、資産の増え方に差が出やすくなります。

富裕層増加は、その差が実際に数字として表れているとも言えます。

二つ目は、高収入だけが富裕層への道ではないことです。

もちろん高収入は有利ですが、

時間をかけて積み立てること、

退職金や相続をうまく管理すること、

株高局面でリスク資産を持っていること、

こうした要素でも資産は大きく変わります。

つまり富裕層の増加は、「年収の世界」だけではなく、資産形成の世界の話でもあります。

三つ目は、地方でも資産形成の差は広がり得ることです。

都心か地方かよりも、金融資産をどう持っていたかのほうが影響が大きい局面もあります。

地方であっても、長年の蓄積と相場環境次第で、資産1億円超に届く人は十分に出てきます。

だから「地方だから関係ない」とは言い切れません。

四つ目は、富裕層は派手に見えない場合が多いことです。

日本では、見た目の消費より、静かに金融資産を積み上げている人が少なくありません。

このため、「周囲にそんな人はいない」と思っていても、実際にはかなり近くに存在している可能性があります。

おわりに

日本で純金融資産1億円以上の世帯は、2023年時点で165.3万世帯、総世帯数に対して約2.9%です。

数字としては少数派ですが、完全に遠い世界というほどではありません。

しかも、その手前には403.9万世帯の準富裕層がいて、この層の増加ペースはさらに大きい。

つまり、富裕層は一部の特別な成功者だけの話ではなく、時間をかけた蓄積と市場環境の追い風で、少しずつ広がっている層だと見たほうが自然です。

そして、地方でも「いつの間にか富裕層」が増えて見えるのは、

地味でも着実な資産形成、

退職金や企業年金、

相続、

株高・円安による評価益、

といった要因が重なっているからです。

派手ではなくても、金融資産の世界では確かに格差が広がっている。

この現実を数字で見ると、日本の資産形成の風景はかなり違って見えてきます。

今回の結論を一言でまとめると、

いま日本で増えている富裕層の一部は、目立つ成功者ではなく、普通に働き、普通に暮らしながら、時間と市場環境を味方につけて資産を膨らませた「静かな富裕層」

だということです。

この視点を持つと、「富裕層」という言葉の印象がかなり変わるはずです。

【重要】免責事項

投資判断の最終責任: 本記事で紹介している銘柄やセクター、分析内容は、情報提供および学習の啓発のみを目的としており、特定の銘柄の売買を推奨するものではありません。投資に関する最終決定は、必ずご自身の判断と責任で行ってください。

成果の非保証: 過去のデータや予測は、将来の投資成果を保証するものではありません。市場環境の変化により、資産が減少するリスクがあります。

情報の正確性: 2026年時点の情報に基づき作成されていますが、その正確性や完全性を保証するものではありません。最新の業績やニュースは、必ず各企業のIRサイトや一次資料でご確認ください。

損失の補償: 本記事の内容に基づいて被ったいかなる損害(直接的・間接的を問わず)についても、筆者は一切の責任を負いません。

監修者:市川雄一郎

監修者:市川雄一郎

GFS校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

失敗をなるべく減らし株式投資で成功するためにはとにかく勉強が必要です。

勉強する方法は色々ありますが、株式投資に精通したセミナーに参加するのもひとつの手です。

おすすめのセミナーとして私たちGFSが無料公開している「投資の達人講座」をご紹介します。

「投資の達人講座」に参加することで下記のような内容を学ぶことができます。

- 100万円でも勝率の高い株式投資手法

- 実績あるプロの株式投資家の考え方や戦略

- 株式投資の失敗を減らす立ちまわり方

上記はほんの1例ですが、他にも株式投資に役立つ知識が数多く学べます。株式投資で成功するには株の本質を学ぶことが一番の近道です。正しい知識を身につけ、株式投資でしっかりと利益を出していくために、ぜひご視聴ください。